SemiAnalysis深度详解马斯克的“太空算力梦”

2026-06-03 22:25:14 · chineseheadlinenews.com · 来源: 华尔街日报

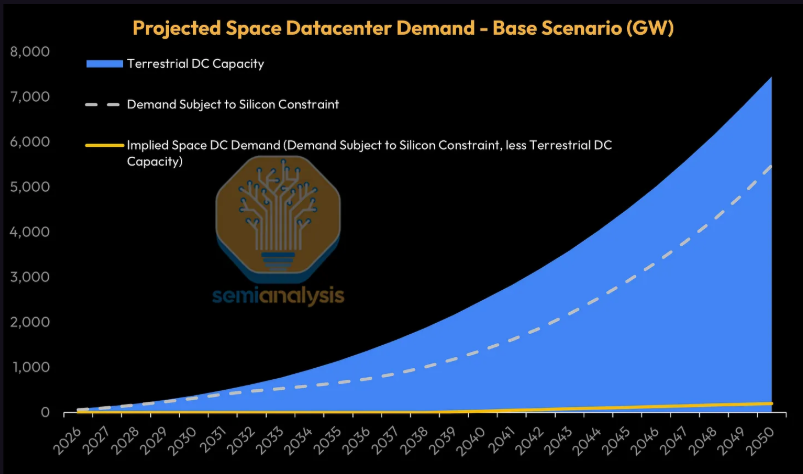

马斯克的"太空算力梦"正从科幻走向经济测算,但账并不好算。SemiAnalysis最新报告显示,目前同等GPU集群太空部署成本是地面的3.6倍,"免费太阳能""免费散热"均存在严重高估。基准情景下成本平价要等到2040年,而真正卡住AI扩张的,是芯片而非电力。地面数据中心新增容量在2028年见顶,同时芯片生产扩张继续推进,成本平价可能提前至2030年代初。

太空数据中心的叙事正在流行,马斯克的太空算力愿景并非全然脱离经济逻辑,但据SemiAnalysis测算,决定其何时成为现实的关键,并不是“太空拥有免费能源”这类表层叙事,而是芯片供给、发射成本、散热系统以及寿命与维护可靠性的多重现实约束。

马斯克今年频繁谈到轨道算力,今年2月马斯克在Dwarkesh Podcast上预测,五年后每年在太空运行的AI算力可能超过地球累计总量,并提到“数百吉瓦/年”的太空AI规模。SpaceX在5月20日S-1文件中也称,长期目标是每年向太空发射100吉瓦算力,并认为太空算力将显著扩大AI计算规模,改善token经济性。

SemiAnalysis在6月3日发布的深度报告中称,今天用现有技术把AI数据中心部署到轨道,成本仍显著高于地面。以2026年一个30.5kW B300集群为例,太空部署总项目资本成本为410万美元,地面为140万美元;折算月度总拥有成本,太空为约10.09万美元/月,地面为约2.77万美元/月。

据测算,在基础情境下,太空与地面数据中心的计算平准化成本可能要到约2040年才达到平价。到2030年代初,太空数据中心成本可能仍比地面高约30%,但这已足以打开首批规模化部署的窗口。在其“马斯克情境”中,如果地面数据中心扩张受限而芯片产能继续扩大,太空算力接近平价的时间可能提前至2030年代初。

现在把算力送上天,账还算不过来

用2026年的B300集群做参照,差距很直观。

一个30.5kW、16块GPU的B300集群,部署在太空的总项目资本开支约为410万美元,地面部署约为140万美元。折成月度总拥有成本,太空是100925美元/月,地面是27724美元/月。

再换成云服务更常见的口径:

太空部署TCO:8.64美元/小时/GPU

地面部署TCO:2.37美元/小时/GPU

太空部署LCOC:10.91美元/小时/GPU

地面部署LCOC:2.49美元/小时/GPU

LCOC比TCO更接近真实算力成本,因为它把可用性、冗余和故障吸收算进去了。地面集群只需要大约5%的额外成本垫高;太空集群由于辐射影响、无法现场维修,需要约26%的成本抬升。

成本差距主要不在GPU本身。IT设备资本开支两边几乎一样:太空约98.1万美元,地面约98.6万美元。差距在“数据中心”本体。

太空部署的数据中心资本开支约310万美元,地面只有38.2万美元。其中发射成本一个项目就是160万美元。更麻烦的是寿命:太空数据中心设施按5年折旧,地面设施按15年。结果是,太空数据中心资本成本折到每GPU小时为6.29美元,地面只有0.36美元,差了17倍左右。

这也是为什么“太阳能免费”并不能直接变成“算力便宜”。电费在地面数据中心里很重要,但在整个TCO里并不是唯一变量。对太空来说,发射、散热、结构、电源、寿命和可靠性才是大头。

“免费太阳能”和“免费散热”,都被说得太轻松了

太空数据中心最常见的四个乐观理由,基本都需要重写。

第一,低轨并没有24小时阳光。国际空间站和大部分星链都在低地球轨道,约每天绕地球15圈,平均只有约60%的时间能晒到太阳。太阳辐照度理论值是1361W/平方米,但低轨数据中心按24小时平均可能只能捕获约800W/平方米。进阴影区时还需要电池给100% IT负载供电。

更适合数据中心的是太阳同步轨道,尤其是接近晨昏线的轨道。它可以大部分时间面向太阳,但每天仍可能有最长35分钟的食期。电池需求下降,不等于消失。

第二,太空冷,不等于散热免费。地面数据中心可以靠空气和水系统把热带走,太空里几乎没有介质,不能靠对流,只能靠辐射散热。国际空间站的散热器系统只能排出70kW热量,面积325平方米,成本3.4亿至5亿美元。这个系统技术老、成本高,但它说明了一个事实:轨道算力的最大结构约束之一就是散热。

第三,真空中光速快,不等于用户延迟低。低轨卫星每天绕地约15圈,经过某个地面站的窗口通常只有5到7分钟。错过这个窗口,数据要通过星间链路跳转,或者绕到其他网关。服务美国用户的卫星如果在印度洋上空,多跳星间链路可能带来30至80毫秒单向延迟。光学地面链路还会受大气干扰影响,需要更多地面站分布全球。

第四,太空不是没有“容量约束”。晨昏太阳同步轨道只是低轨中的一个窄子集,不是无限停车场。低轨整体承载量估算从10万颗到超过100万颗卫星不等,但太阳同步轨道要求特定高度和倾角关系,常见集中区域在600至800公里。真正适合持续采光的晨昏轨道更窄。至于日地拉格朗日L1点,确实能长期见到太阳,但地球到L1往返光程约300万公里,光传播往返约10秒,延迟直接失去意义。

地面的电力会紧,但还没紧到只能上天

太空数据中心要成为“必选项”,前提不是地面电力紧,而是地面所有可用供给层都被吃完。

这套框架把地面新增供给分成四层:

并网供电

改造比特币矿场和已有带电土地

表后发电,即自带电源

工业产能和人力扩张

第一层是并网供电,账面最便宜,基础设施成本约1200万至1500万美元/MW。但真正的问题是排队。北弗吉尼亚PJM并网周期实际接近7年。美国ISO区域的电网可靠性余量从2021年的70.2GW降到2025年的18.3GW,2026年进一步收窄至15.9GW,2027年转负,到2030年合计缺口约40GW。这听起来很糟,但地面并不只有电网一条路。

第二层是已有电力资产改造。加密矿场转换最典型。Core Scientific、IREN、Cipher Mining、Applied Digital、TeraWulf等项目,到2026年底合计约2GW合同改造容量,到2027年底约5GW。整体看,已供电土地和改造站点近期能贡献8至10GW供给,其中加密矿场转换到2028年累计约8GW。成本约1000万至1500万美元/MW,和并网方案相近甚至更低。

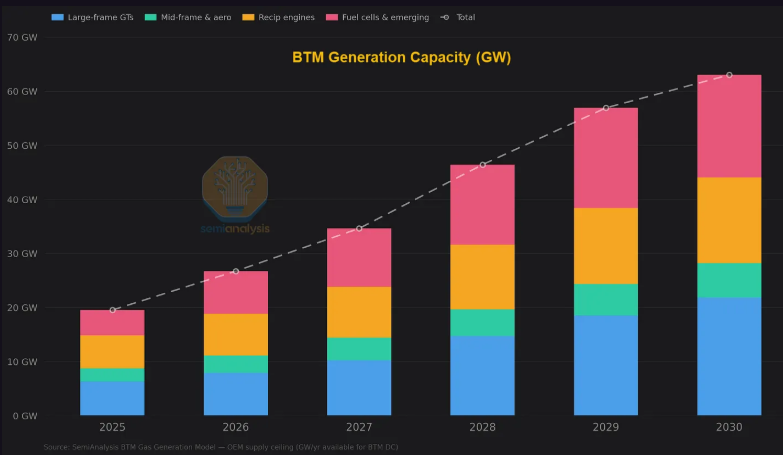

第三层是表后发电。以前这像最后手段,现在变成现实选项。原因很直接:AI云合同的年收入约1200万至1300万美元/MW关键IT负载,200MW容量提前6个月上线,净现值可能有4亿至5亿美元。只要算力需求够强,自建发电、多花资本开支也合理。

表后发电的综合成本约110至170美元/MWh,美国主要市场电网电价已经可能达到150美元/MWh量级。到2028年,表后发电可能贡献新增AI数据中心电力容量的一半,而2025年这一比例还不到7%。已确认的表后关键IT容量到2030年底约26GW,未公开项目可能更高。

第四层才是更硬的工业瓶颈:变压器、取向硅钢、铜、燃机、施工人力、冷却设备。大型电力变压器交期长,铜价过去一年上涨近20%。模块化和数字化能把现场用工减少超过50%,但当算力建设进入数百GW级别,熟练工时仍会变成实打实的约束。进入这一层后,成本会超过2000万美元/MW,至于超出多少,取决于行业要在多短时间里榨出多少新增容量。

所以,地面供给不是无限的。但它也不是一个马上见顶的单层系统。太空要赢,必须等地面一路吃到第四层、成本显著上行,才有机会。

真正先卡住AI扩张的是芯片,Terafab是关键变量

太空数据中心解决不了最上游的问题:没有芯片,就没有集群。

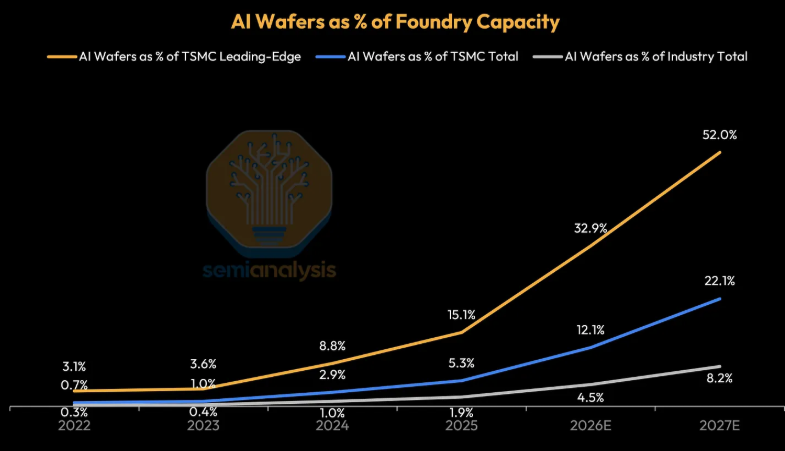

当前约束已经从数据中心容量转向半导体生产,尤其是台积电N3先进制程、HBM以及DRAM产能。AI相关需求预计在2026年消耗台积电N3产出的近60%,2027年约86%,几乎挤压智能手机和CPU需求空间。

内存同样紧。HBM按每bit计算大约消耗普通DRAM三倍晶圆产能。AI相关需求占总DRAM晶圆产能的比例,预计从2023年的12%升至2027年的约70%。

这比电力更难快速扩张。电力项目有多条技术路线,带电土地、燃机、表后发电都能分流压力;先进晶圆厂要先建洁净室,再装设备,再做工艺验证。资本不是唯一约束,时间和工艺积累同样卡脖子。较现实的缓解窗口更像是2032至2034年,而不是2027至2029年。

马斯克显然意识到芯片约束。SemiAnalysis指出,这正是Terafab Initiative的背景。

马斯克在2026年3月发布Terafab时,将其描述为一个“每年1太瓦算力工厂”。Tesla、SpaceX和xAI将共同在Austin建设,预算200亿至250亿美元,初始目标为每月10万片晶圆,最终走向每月100万片晶圆,约相当于TSMC当前全球产出的70%。项目范围包括逻辑、存储、掩模、先进封装和测试,算力分配约80%用于太空,20%用于地面。

SemiAnalysis认为,即使Terafab只实现部分目标,也会是有意义的成功。但数字本身极其严苛,其Foundry Model显示,2025年全球300mm代工产能超过每月400万片晶圆。Terafab若达到每月100万片,将相当于全球代工产能的24%,或TSMC产能的68%。

更大的挑战在于工艺IP和存储。SemiAnalysis认为,Tesla没有制造IP,GAA晶体管设计、互连、光刻、刻蚀配方和良率工程都掌握在既有厂商手中。若Terafab最终达到量产,更现实的路径可能是基于授权节点运营的整合型晶圆厂,而不是从零开发先进制程。

存储则更难。HBM、LPDDR和NAND分别对应不同工艺,IP集中在Samsung、SK Hynix和Micron等厂商手中。SemiAnalysis认为,长期供应合同或与现有DRAM厂商共同投资,才是更现实路径。

何时能上天:基准约2040年,激进情景提前到2030年代初

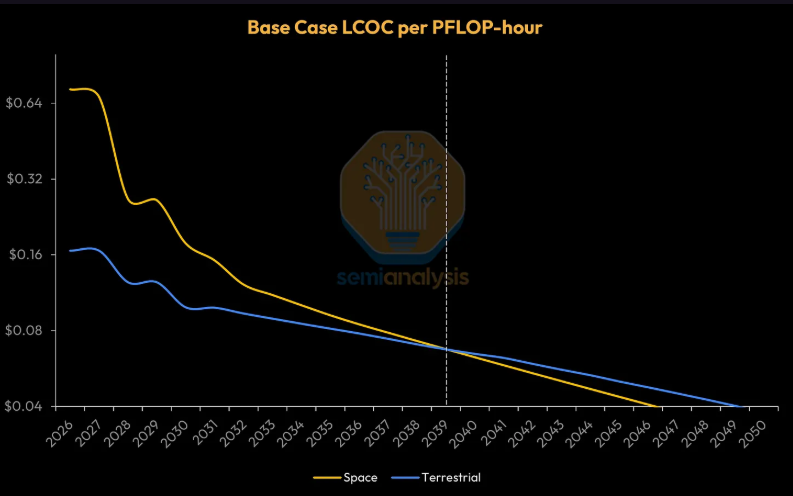

SemiAnalysis的基准情景假设,辐射影响和GPU可靠性等关键工程问题到约2040年被充分缓解,发射、散热器和太阳能等大成本项实现规模化降本,同时AI需求和芯片产能都显著增长。

在这一情景下,太空与地面数据中心的成本差距从2026年超过4倍,逐步收窄,并在约2040年达到平价。此后,太空算力的平准化计算成本可能低于地面。

但这不意味着太空数据中心要等到2040年才出现商业部署。SemiAnalysis称,到2030年代初,太空数据中心可能只比地面贵约30%,这可能为首批规模化太空数据中心打开窗口。

另一个更激进的“Elon Musk情景”假设,地面数据中心新增容量在2028年见顶,并在数十年内维持低位,同时芯片生产扩张继续推进。在这种情况下,太空成为大规模AI数据中心部署的唯一替代路径,太空数据中心潜在市场可达到每年新增数百吉瓦级别,并在2030年代初接近成本平价。

换言之,太空算力的商业化时间表取决于两个方向的相对速度:太空系统降本有多快,地面数据中心受限有多严重。

投资者应盯住五个验证点

SemiAnalysis的结论对市场的含义是,太空AI数据中心不应简单被理解为发射能力故事,也不应只被理解为电力套利故事。它是一个横跨半导体、电力、航天制造和数据中心经济性的系统工程。

第一,先进逻辑和HBM产能是否能突破。若芯片继续是瓶颈,太空和地面都会受限。

第二,发射成本能否大幅下降。SemiAnalysis提到,SpaceX设想中Starship未来发射成本可能从Falcon 9当前约1400至1800美元/公斤降至约250美元/公斤,这是太空数据中心成本曲线的必要条件之一。

第三,散热器、太阳能阵列和电池系统能否规模化降本。散热不是附属问题,而是轨道计算的核心工程约束。

第四,可靠性和维护问题如何解决。地面集群每年约3%至6%的GPU会出现需要人工干预的故障。太空部署需要通过机器人、更高可靠性、超额配置或组合方案解决这一问题。

第五,地面数据中心是否真的被长期卡住。在SemiAnalysis基准情景下,即使太空与地面达到成本平价,地面容量仍较充足,去太空更多是偏好和优化;只有当监管、许可、电网和工业产能持续压制地面扩建时,太空才会从选择变成必要。

因此,马斯克的“太空算力梦”并非没有路径,但它的关键不在口号,而在成本曲线。按SemiAnalysis模型,真正的拐点不是今天,也不是单靠火箭复用就能到来;它需要芯片、发射、散热、太阳能和轨道运维同时取得进展。基准答案是约2040年成本平价,激进答案是2030年代初开始接近平价。