住房“隐性成本”上升令购房者望而却步

2025-06-26 14:25:48 · chineseheadlinenews.com · 来源: 大纪元

(英文大纪元专栏作家Kevin Stocklin撰文/信宇编译)房子为人们提供了栖身之所、舒适感和安全感,如果居住的时间长了,这个房子就可以成为一个温馨的家。

根据美联储(Federal Reserve)2024年发布的一份报告,对大多数美国人来说,房子是他们所拥有的最有价值的资产。房屋净值为他们提供了可以传给子女的持久财富来源。

许多人会问 买房是一项好的投资吗?

6月9日,总部位于纽约的信息服务上市公司“银率”(Bankrate)进行的一项题为“研究:拥有一套住房每年的隐性开支超过2.1万美元”(Study: Owning a home costs over $21,000 a year in hidden expenses, 6/9/2025)的研究表明,房屋投资可能并不像人们想像的那样有利可图。许多人将房屋购买价格与出售价格之间的差额视为利润,但其实这其中还有很多其它因素。

“还有很多东西需要考虑,很多房主没有考虑到购房的更高成本,也就是我们所说的隐性成本。”报告的作者、银率公司房屋贷款专家琳达‧贝尔(Linda Bell)告诉《大纪元时报》,“这些隐性成本让许多房主措手不及。”

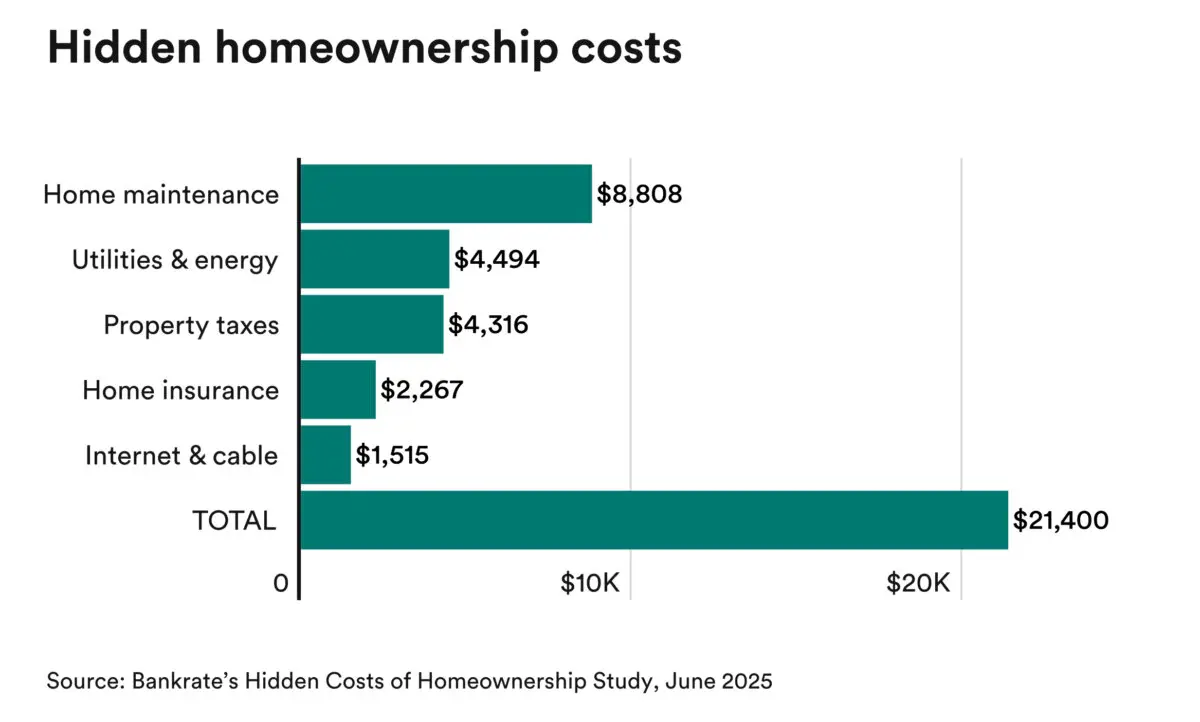

根据贝尔的计算,美国房主平均每年要支付超过2.1万美元,包括房产税、保险、维护、修理和水电费等。其中约有6,000美元是水费、暖气费、电费和网络服务费等租房者通常也需要支付的费用,而剩下的1.5万美元则是房主每年需要支付的专属费用。

拥有一套房子平均每年的费用包括约8,800美元的房产税、4,300美元的税费和2,300美元的房主保险费,但这些费用因地点不同而有很大差异。这些费用最昂贵的州是夏威夷州(34,573美元)、加利福尼亚州(32,262美元)、新泽西州(29,751美元)、马萨诸塞州(29,277美元)和华盛顿州(27,444美元)。房主费用最低的州是西弗吉尼亚州(12,579美元)、密西西比州(14,810美元)、印第安纳州(14,903美元)、密苏里州(15,349美元)和阿肯色州(15,362美元)等。

无论是以美元计算,还是以占收入的比例计算,这些成本都在上升。

贝尔说,维护、修理、材料和劳动力成本等费用的通胀“将继续存在,而且还在不断增加”。

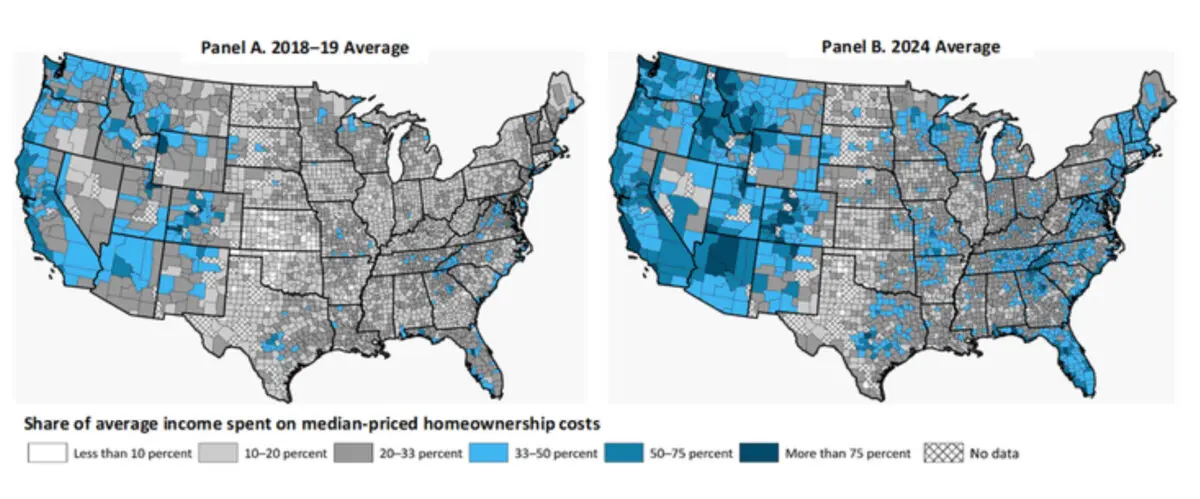

美联储1月份的一份题为“近年来,美国大部分地区首次购房的负担能力有所下降”(First-Time Homeownership Became Less Affordable Across Most of the United States in Recent Years, 1/15/2025)的报告发现,“在过去5年中,美国大部分地区的新房购买力变得越来越低。”报告指出,包括税收、维护和维修在内的住房成本目前约占美国人平均支出的三分之一。

报告发现,2019年至2024年期间,在美国大多数县郡,购买和维护中位价位房屋所需费用在家庭收入中的占比都有所上升。在此期间,如下图所示,从可负担的县郡(白色和灰色)到不可负担的县郡(蓝色和深蓝色)的“急剧转变”(drastic shift)表明了这一点。

在上图中,考虑到所有成本,灰色区域表示购房负担能力较强;蓝色区域表示购房负担能力较弱。“在美国西部、沿海市场和东南部部分地区,普通家庭的新房可负担性下降最为明显。”美联储报告指出,“然而,即使是美国中部的县城,例如密苏里州、德克萨斯州和明尼苏达州等,其可负担性也出现了下降。

与其它投资选择相比,购房成本的增加挑战了人们长期以来对购房价值的看法。

根据纽约大学(New York University)经济学家阿斯瓦特‧达莫达兰(Aswath Damodaran)收集的市场数据,从1928年到2024年(包括1929-1931年的经济大萧条时期),标准普尔500指数(S&P 500 Index)中的股票平均回报率为9.94%,而房地产的回报率仅为4.23%。过去十年间,两者的差距更大:股票回报率为12.98%,而房地产回报率为6.89%。

这个差距也与美国90%的最底层家庭与10%的最上层家庭之间日益扩大的差距互相对应,前者的最大资产是房屋,而后者则将更多的储蓄投资于股票。

当然,这并不一定意味着买房是一项糟糕的投资。拥有自己居住的房子有很多好处。

“房主比租房者更富有。”美国人口普查局(the Census Bureau)2022年的一项“家庭财富”(Wealth of Households)研究指出,“拥有住房的家庭的财富中位数是租房家庭的44倍。”

研究发现,即使将房屋产权价值从总财富中剔除,房主家庭的财富中位数也比租房家庭的财富中位数高出约17倍。

买房,尤其是通过按揭贷款买房,会给购房者带来财务约束,他们必须管理好自己的收入和支出,以确保能够支付月供。这是一种被迫储蓄,冒着丧失房屋止赎权的需要承担风险,如果无法支付月供,房子就会被用来抵押贷款。与支付房租相比,每次按揭付款的一部分将用于积累房屋资产,如果房屋是业主的主要住所,按揭利息支出还可减税,出售房屋时的利润也可减税。

不过,对于那些正在考虑买房的人来说,分析师提醒说,应该考虑到所有潜在的成本,而不仅仅是购房价格和每月的按揭付款。

“他们需要做的第一件事就是计算数字,确保自己能够负担得起,因为我写过很多关于人们最终‘买房变穷’的文章。”贝尔说道,“现在有很多老化的房子,房龄超过40年的房子,它们可能需要空调系统、新屋顶或更多的日常维护。”

此外,更换冰箱、洗衣机、洗衣机/烘干机和炉灶等电器的费用也是一笔不小的开支。她建议预留一笔应急基金,以支付不可避免但又往往出乎意料的维护和维修费用。

“你应该将房屋价值的1%到4%存入应急基金。”贝尔说道,“把这笔钱存入高收益储蓄账户,这样你的钱就能比一般的银行或储蓄账户更好地为你工作。”

美国联邦贸易委员会(the Federal Trade Commission)表示,对于新房或翻新房,许多建筑商都会提供房屋保修,保修范围包括窗户、暖气、通风和空调、管道和电气系统等,保修期一般为头一至两年。对于重大结构性缺陷,保修期可长达10年。

原文: ‘Hidden Costs’ of Homeownership Raise Questions About the Value of Buying a Home刊登于英文《大纪元时报》。

本文仅代表作者本人观点,并不一定反映《大纪元时报》立场。