AI终于赚钱 全球千亿美元真实收入 为何更让人不安?

2026-06-30 12:26:04 · chineseheadlinenews.com · 来源: 钛媒体

两年了。

两年来,“AI泡沫”的警告声此起彼伏,但却没有人能真正回答一个最简单的问题:这个行业,到底赚了多少钱?它什么时候能收支平衡?

不过最近,答案来了。

发布它的是分析机构Exponential View,领头人是分析师兼投资人Azeem

Azhar。他的团队花了数月时间,梳理了超过1000家公司的财务数据、供应链记录和行业披露,做了一件听起来简单、实际上极难的事:把AI行业的真实收入,从头算了一遍。

为什么要重算?因为AI行业的收入数字,一直有一个秘密:同一笔钱,云服务商算一遍,大模型厂商算一遍,应用层再算一遍。报告称之为“去重”,去掉这些水分之后,数字会缩水很多,但也因此第一次变得可信。

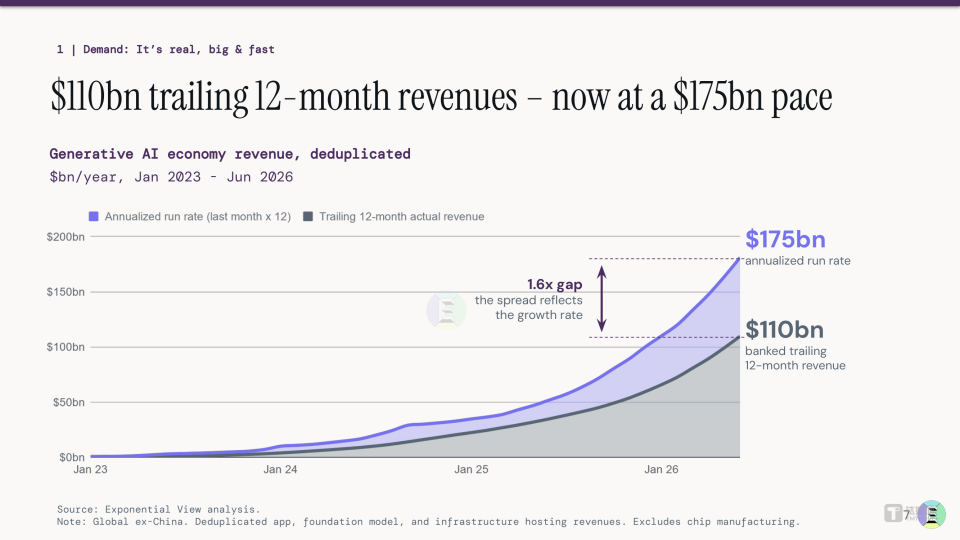

去重之后,结论是:过去12个月,全球生成式AI(不含中国大陆本土市场,下同)产生了1100亿美元的真实收入,年化运行率超过1750亿美元。

更引人注目的,是一个季度数字。

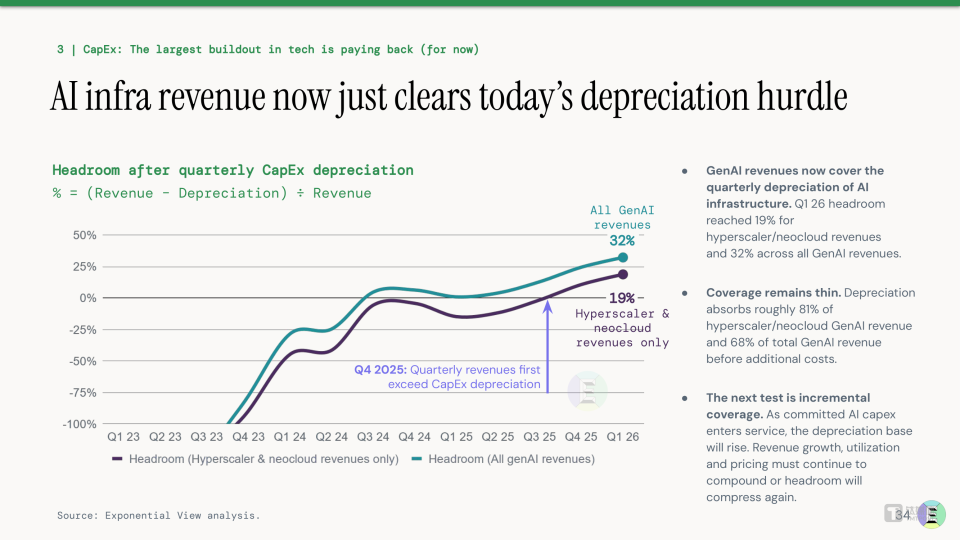

2026年第一季度,AI行业季度收入达到250亿美元,连续第二个季度超过了同期的芯片与数据中心折旧(210亿美元)。

Azhar本人表示,这是AI需求“just about clears the depreciation

hurdle”,即勉强跨过了折旧门槛。

注意他的用词。不是“大幅超越”,不是“全面覆盖”,是“勉强跨过”。这位深度参与AI行业投资的人,在自己发布了对AI最为乐观的需求侧报告之后,选择了这样一个克制的表述。

这种克制,是有原因的。

但在展开之前,有必要先感受一下这个行业的增长速度。EV报告的另一组数据提供了参照:AI收入增速大约是此前任何一次IT平台浪潮(互联网、云计算、智能手机)的3倍。2023年,AI行业每新增10亿美元收入大约需要180天;到2026年,这个时间已经缩短到不到2天。这是一种非线性的、近乎垂直的爬升。

然而,速度快不代表规模大。另一个容易被忽视的数字是:即便以1750亿美元的年化收入计,AI行业目前也仅相当于美国GDP的0.42%,而整个IT行业占美国GDP的9.4%。换句话说,AI很大,但在宏观经济尺度上,它仍然处于极早期。1100亿美元是一笔真实的巨款,但也只是一笔早期的巨款。

拷问一:AI到底回本了吗?

先说结论:取决于你用哪把尺子。

EV报告用的尺子,是AI季度收入对比同期的折旧摊销额,即过去购置的芯片和数据中心,在这个季度里计入账本的那部分成本。250亿对210亿,确实跨过去了。

但换一把尺子,画面立刻变了。

Sequoia资本合伙人David

Cahn从2023年起就在追踪一个指标:英伟达数据中心收入的运行率,乘以2(GPU只是数据中心成本的一半,另一半是能源、厂房、冷却),再乘以2(运营商需要的毛利率)。得到的,就是AI行业每年必须产生的最低收入门槛。

2023年底,这个门槛是2000亿美元。2024年中,随着英伟达收入飙升,更新为6000亿美元。到2026年,还在上移。

对照EV报告1750亿美元的年化收入,差距超过4倍。

还有第三把尺子:从整个投资周期看,EV报告原文承认,到2026年底AI相关资本支出比ChatGPT前的历史趋势线额外多出了5350亿美元;若加上此前已有的基础投入,多家行业机构(包括Goldman

Sachs和Morgan

Stanley)的综合测算显示,超大规模云商AI相关累计资本支出已逼近2万亿美元。累计收入,远未触及这个数字。

三把尺子,三种结论。

这不是哪种算法更“正确”的问题。但当媒体标题写着“AI收入首次超过折旧”,大多数读者理解的是第二行或第三行,而报告描述的是第一行。

更值得关注的,是折旧数字本身的争议。

2025年11月,曾因做空次贷而声名大噪的Michael

Burry公开指控:各大科技巨头正在将GPU的会计折旧年限从实际经济寿命的2-3年,拉长至5-6年。他的测算(引自行业分析师综合推演,非经审计数据):2026至2028年间,行业合计低估折旧约1760亿美元。

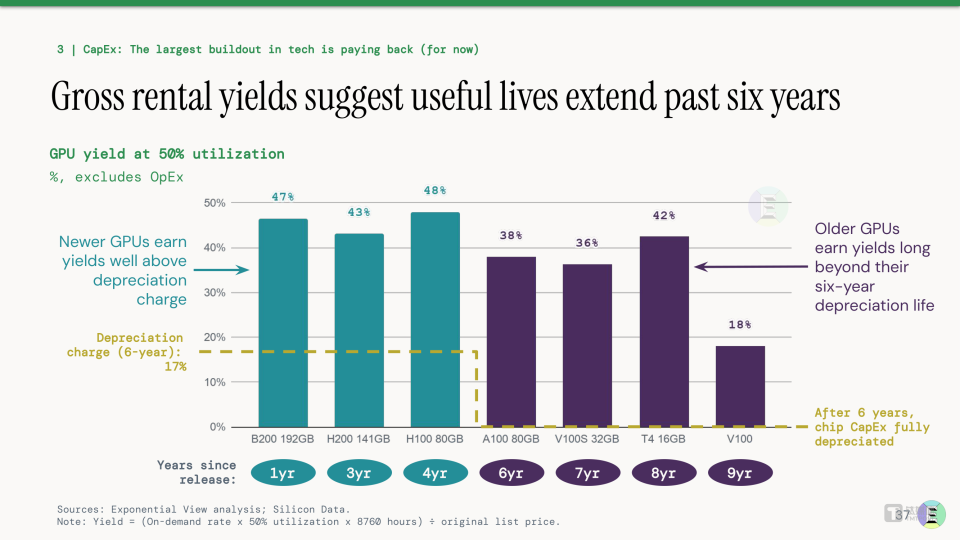

需要说明的是,延长折旧年限本身在会计准则框架内是被允许的。折旧年限本质上是对资产使用寿命的估计,企业有自主判断空间,审计师也已签字确认。AWS的CEO曾公开表示六年前的A100服务器因需求旺盛至今未退役,这为拉长折旧年限提供了一定的现实依据。真正的争议在于:这个判断,是否与芯片在快速迭代环境下的真实经济寿命相符。

如果答案是否定的,那个“跨过”的里程碑,可能从未真实发生。

值得注意的是,EV报告本身也没有回避这个问题。报告直接画了两种情景对比:在乐观情景下,如果GPU确实能在6年折旧期满后继续产生收益(旧芯片承担推理等低要求工作负载),那么CapEx是可以回本的;但在悲观情景下,如果H100今天就过时,即芯片实际有效寿命只有2-3年,那么收入远远不够覆盖资本支出。

换句话说,这份对AI需求侧最为乐观的报告,在折旧寿命这个关键变量上,自己也不敢下定论。它只是把两种结果摆出来,让读者自己判断。而这两张图之间的差距,就是1760亿美元的悬殊,恰好与Burry的指控方向一致。

拷问二:价格打到骨折,收入怎么还在涨?

这是AI行业最反直觉的事情之一,值得认真停下来看一看。

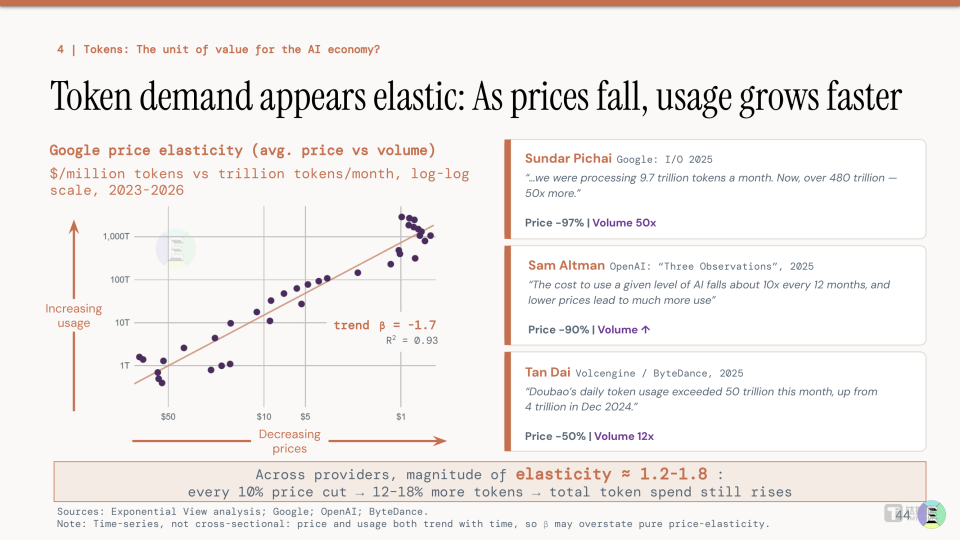

AI的价格,正在历史性地崩塌。斯坦福大学AI

Index记录了这组数字:2022年11月,查询一个GPT-3.5级别模型的价格是每百万token

20美元。到2024年10月,同等能力的查询降至0.07美元。不到两年,降低了280倍。

a16z的“LLMflation”分析更激进:GPT-3级别的推理成本从2021年到2024年,降低了整整1000倍。

按常规商业逻辑,价格跌1000倍,收入应该暴跌。

但事实是,这个行业的收入在以接近200%的年增速扩张。原因在于一个160年前的经济学现象:杰文斯悖论(Jevons

Paradox)。

1865年,英国经济学家威廉·杰文斯观察到:瓦特改良蒸汽机之后,每单位工作所需的煤炭大幅减少,但英国的总煤炭消耗量,反而急剧上升。因为更高效的蒸汽机让煤炭动力在更广泛的领域变得经济可行,开辟了全新的需求。

AI正在精确地重演这个过程。

当每百万token的成本从20美元跌至0.07美元,之前只有少数大公司能负担的AI应用,突然对初创公司、中小企业和个人开发者打开了大门。每当一个能力层级变得可负担,大量“之前不值得做”的应用场景就变得经济可行:这不是存量用户用得更便宜了,而是增量用户带着全新用例涌入了市场。

数据也印证了这一点,Bain &

Company的分析显示,2024年12月至2025年12月,token成本减半,但同期token消耗量增长了450%。价格降一半,用量涨四倍半,总支出不降反升。

EV报告自己的数据更为精确,全球token月消耗量已超过30Q(千万亿),同比增长14倍。报告测算了需求弹性:每降价10%,用量增长12%至18%,弹性系数约1.2至1.8。需求增长始终快于价格下降,这正是杰文斯悖论在数字经济中的精确数学表达。

分析师的总结精准得令人忍俊不禁:“模型越来越便宜,用量越来越重,账单顽固地居高不下。”

EV报告还提出了一个更具前瞻性的类比,今天AI行业的Token计费,正在重演当年Google发明CPC(按点击付费)的故事。

CPC出现之前,横幅广告按展示计费,市场辨模有限;CPC让广告支出第一次可以和投资回报挂钩,最终催生了价值数千亿美元的数字广告生态。报告认为,Token计费正在成为AI时代的“价值计量单位”,当每一次调用都可以被精确计价和追踪,AI的商业化就不再是黑箱。这不是简单的降价,而是一个新的商业范式正在形成。

企业端的体感更直接。Uber把整年的AI预算,在四个月内全部耗尽,并非因为超支失控,而是随着每次调用变得更便宜,工程师们发现了越来越多值得自动化的流程,用量自然螺旋上升。

EV报告提到,Uber的AI支出上限大约是每名工程师每年1500美元,这个水平已经排在美国企业前10%。换句话说,即便是全美最激进的AI采用者之一,其支出规模相对于营收也仍然是“毛毛雨”。空间巨大,但这也意味着飞轮一旦加速,消耗会远超预期。

这是一个真实运转中的需求飞轮。EV报告记录的1100亿美元,是真实付出去的钱。

但正是在这里,一个更深的问题浮现了。

一台真正高速运转的引擎,才需要认真担心散热和燃料。需求越真实,接下来的风险就越不能被轻描淡写。

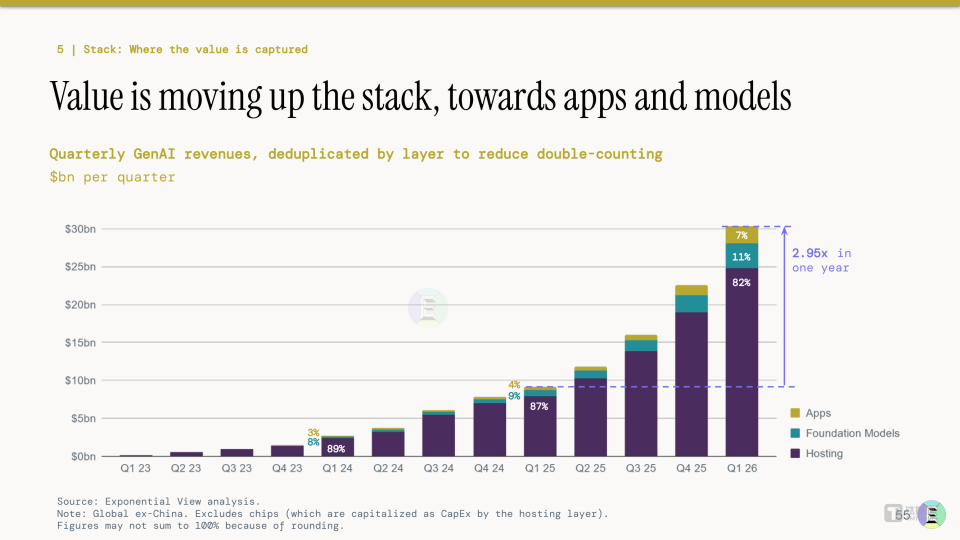

在讨论AI行业“赚了多少钱”之后,一个同样重要但鲜少被问起的问题是:这些钱流向了哪里?产业结构正在发生什么变化?

EV报告给出回答是,价值正在沿着技术栈向上迁移。

一年前,云基础设施占据了AI行业总收入的约82%,模型层约11%,应用层仅约7%。到2026年,应用层份额已升至约11%(年收入增长2.95倍),模型层微降至约9%,云基础设施则跌破80%。

这意味着,虽然底层硬件和云服务仍然拿走了绝大部分收入,但增速最快的不是它们,是应用。钱正在从“卖铲子的人”流向“挖金子的人”。

但报告同时指出了一个隐忧,即前沿模型的定价权正在被快速侵蚀。去年的前沿模型,今年就被开源权重模型追上并商品化。在OpenRouter平台上,开源模型的token份额持续上升。如果模型能力快速同质化,模型层的收入增长可能比预期更快见顶,而这恰恰会加剧“折旧门槛”的压力:收入增长放缓,折旧却在加速。

这不是远在天边的风险。它正在发生。

拷问三:需求是真的,危机也是真的

让我们把杰文斯悖论反过来用。

需求越旺盛 → 各家大厂越不敢踩刹车 → 投资越猛 → 未来折旧越大 → 收入门槛越高 → 需要更多投资维持竞争力……

这是一个自我加速的飞轮,没有自然的停止机制。

EV报告里有一个数字可以把飞轮的速度具体化:AI基础设施的年折旧额,据行业分析师综合测算,预计到2026年底将逼近1110亿美元。而Q1我们刚刚跨过的季度折旧线,是210亿美元。门槛,正在快速升高。

飞轮的物理尺度也在膨胀。EV报告记录,全球最大规模的数据中心在短短四年间扩大了约50倍。芯片在数据中心成本中的占比从2021年的约40%上升到2026年的约60%,其中增长最快的不是GPU本身,而是高带宽内存(HBM),其份额从约2%飙升至约18%,已成为AI基础设施投资中最大的增量项。

当然,这个飞轮也有对冲力量:开源模型的快速成熟和推理效率的持续提升,正在压低单位算力成本,为行业提供一定的喘息空间。但目前来看,这些力量的速度,还追不上折旧门槛上升的速度。

与此同时,超大规模云商的自由现金流已经在告急。2024年这一群体每季度还能产生约450亿美元的自由现金流,到2026年Q1,已跌至约40亿美元。分红和回购之外,这些公司已经开始靠借债维持AI投资。2025年的债务发行额,是历史平均水平的四倍。

飞轮在加速,但它需要燃料。而燃料的供给,正在触碰两道硬墙。

第一道硬墙:电

这听起来像是基础设施问题,实际上是整个AI产业的天花板。

全球数据中心用电量,预计到2026年将逼近1050

TWh。如果数据中心是一个国家,它是全球第五大电力消耗体,夹在日本和俄罗斯之间。

美国东北部电网运营商PJM预测,2027年将出现6GW的供电缺口(相当于六座大型核电站同时满负荷发电)。咨询机构Gartner的预测更直接:到2027年,电力短缺将直接限制40%的AI数据中心扩张。

问题的核心,是一个无法用钱解决的时间错配:超大规模数据中心几个月就能建好,但一座核电站从规划到并网需要十年,电网输电线路的许可审批通常也要五到七年。空档期里,只能靠天然气填,这与各大科技公司公开承诺的碳中和目标,形成直接冲突。

微软与三里岛核电站签署协议,重启其中仍可运行的1号机组(2号机组于1979年事故后已永久关闭),亚马逊花6.5亿美元买下直连核电站的数据中心园区,Meta和Google广泛布局核电购电协议。这些动作的本质,是在电力成为最大瓶颈之前,提前锁定稀缺资源。但能做到这一点的,只有少数资产负债表最雄厚的玩家。其余的,只能排队等电。

第二道硬墙:折旧的定时炸弹

目前英伟达H100

GPU在发布第四年仍供不应求,AWS的CEO公开表示六年前的A100服务器至今未退役,这说明折旧年限拉长,也许有真实的市场需求支撑。

但这不应该让人放松。

H100之后有Blackwell,Blackwell之后有Rubin,Rubin之后还有Feynman。英伟达大约每两年就带来一次代际性的性能跳跃。一旦新芯片的成本效益足够领先,旧资产的价值就会迅速缩水,更便宜的新算力会抢走旧芯片能承接的工作负载。

普林斯顿大学CITP的研究发现:GPU的实际有效寿命约为1-3年,而行业普遍按5-6年计提折旧。这一判断与Burry的指控方向一致,但同样属于学术估算,并非审计结论。

这个差距,是一根拉得越来越紧的弦。当它断的那一天,多年积累的账面利润虚高,会集中释放。

体能测试还在后面

平心而论,EV报告的里程碑是真实的。

过去两年,“AI需求是否真实存在”是最难回答的问题:最重要的AI公司大多未上市,云服务商从不单独披露AI收入,整个需求侧笼罩在一层雾里。这份报告第一次把雾吹开了一些。1100亿美元,是真实付出去的钱。

但也需要记住,AI收入目前仅相当于美国GDP的0.42%。这个行业很大,但仍然很早。跨过折旧门槛,是第一关的成绩单,不是最终判词。

而“勉强跨过折旧门槛”,是一个极其脆弱的平衡。它需要三个条件同时成立:AI收入继续以接近200%的速度增长,折旧假设不被迫修正,电力供给跟得上飞轮的转速。

这三个条件里,没有一个是理所当然的。

Azhar说过一句话,值得反复回味:“在资本密集型投资的这个阶段,你不会期待大幅超越折旧门槛,如果那样的话,说明你之前可能把钱留在桌上没赚。”

这句话的另一面是:现在活得最好的玩家,是那些一方面真实地跨过了这条线,另一方面还留有足够余裕去应对电力短缺和折旧冲击的人。

这场财务大考,AI通过的是受控条件下的第一关。

真正的压力测试,将由物理世界来主持。