9块9翻篇,但是瑞幸的敌人更多了

2026-02-27 22:26:13 · chineseheadlinenews.com · 来源: 定焦One

定焦One(dingjiaoone)原创

在外卖大战退潮之际,瑞幸咖啡交出最新财报。它就像一张晴雨表,直观反映了这场大战的走势,同时也把许多问题掩藏在了战火之下。

2月26日美股盘前,瑞幸咖啡发布2025年Q4及全年业绩公告:

Q4营收同比增长32.9%至127.77亿元,全年营收同比增长43%至492.88亿元;

全年的经调整经营利润同比增长43.5%至56.46亿元,但增长主要由前两个季度贡献,Q4经调整经营利润与净利润均出现明显下滑;

全年新增门店8708家,截至2025年年末总门店数突破3万大关达到31048家。

Q4的营收与利润均略低于彭博一致预期,美股开盘后,瑞幸在粉单市场一度跌幅超过6.5%。

回顾整个2025年,从年初将部分产品的价格上调,到陆续减少9块9优惠券的覆盖品类,瑞幸正在加速跳出9块9的竞争泥潭,并把更多的注意力放在门店规模的扩张上。

Q2外卖大战开打,搅动整个咖啡茶饮行业,在订单量激增的狂欢下,许多问题被掩盖。

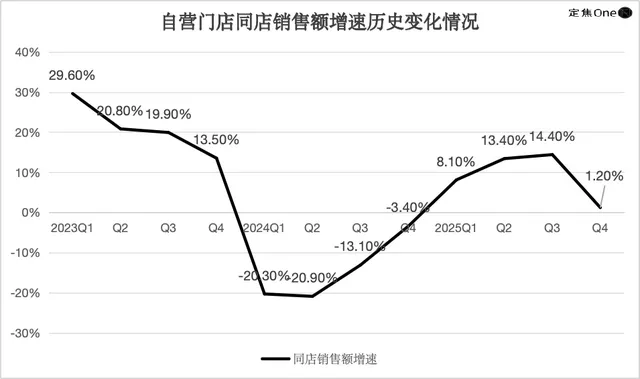

当Q4外卖大战熄火,门店快速扩张带来的“副作用”开始显现,营收的增长并没有跟上门店的扩张速度,Q4营收增速降至近三年来最低水平,同店销售额增速降至1.2%。

但瑞幸暂时还不能停下开店的脚步,越来越多的竞争对手正在快速分食行业内所剩不多的增长空间,老对手星巴克中国“卖身”加强本土化运营;库迪借9块9竞争将门店开到18000家;幸运咖、挪瓦咖啡在2025年步入万店规模;还有越来越多茶饮、快餐跨界玩家卷入竞争。

成为“东方星巴克”后,瑞幸没有一刻的喘息机会,身后更多的“瑞幸”正在加速追赶。

3万家门店,没挡住收入放缓

尽管在上一季度的财报电话会上,瑞幸CEO郭谨一已经为Q4的同店销售额承压与利润波动打了“预防针”,但资本市场依然表现出了对于这份财报的“失望”。

过去一年,瑞幸的门店数从22340家增长至31048家,新增8708家,比2024年全年新增门店数多出2600多家,一年新开的门店数已经超过星巴克中国2025年年末的门店总数(8011家)。

3万多家门店中,20234家是自营门店,占比65.17%,其余10814家是联营门店,自营与联营的比例对比之前没有明显变化。

抛去外卖大战的影响,相比于门店规模的快速增长,营收规模的增速正在放缓。

2025年全年瑞幸的营收规模接近500亿元,并且从Q2起连续三个季度单季营收超过百亿元。

但细看之下,营收增长的动力主要源自于Q2和Q3,在外卖大战最激烈的Q3,瑞幸的营收增速超过50%,随着外卖大战的补贴退坡,Q4营收增速降至三年来最低的32.9%。

激进的开店叠加营收增长降速,带来的最直接影响是自营门店的同店销售额增速被大幅稀释。

2024年由于9块9竞争的低客单价因素,瑞幸的同店销售额增速一度降至-20%,进入2025年Q1,这一数值转正至8.1%,随后在外卖大战开启后一路走高,到了Q4又大幅下降至1.2%。

郭谨一此前在财报电话会上表示,2025年Q4以及2026年,由于多种因素的叠加影响,同店增速指标将会持续出现波动和承压,但他认为整体趋势走向是可以接受的。

在毛利率方面,瑞幸的规模效应优势明显。过去一年咖啡豆价格大幅波动,美国咖啡期货价格在年中一度从2024年年末的336美分/磅回落至271美分/磅,随后又一路走高,在10月末冲高至438美分/磅。

但瑞幸的原材料支出占营收的比例保持稳定,除Q1外其余三个季度毛利率都维持在60%以上。

相较于毛利率的稳定,运营成本在2025年出现了比较明显的波动,直接影响了瑞幸的经营利润率和净利润率。

去年Q3,瑞幸的配送费用一度达到28.89亿元,同比增长211.4%,在营收中的占比接近20%。这同样也是外卖大战的一个缩影,订单量激增的背后增收不增利。

Q4这一趋势还在延续,配送费用同比增长94.4%,并且由于营收增速的大幅回落,瑞幸从此前的增收不增利变为“增收降利”。

Q4瑞幸的Non-GAAP经营利润为9.64亿元,同比下降12.73%,经营利润率下降4个百分点至7.5%。

同期Non-GAAP净利润的下滑更为明显,从去年同期的9.38亿元,下降至6.99亿元,净利润率从9.8%下降至5.5%。

全年来看,瑞幸2025年的Non-GAAP经营利润率为11.5%,与2024年的11.4%基本一致,经营利润额同比增长43.5%。

看上去经营利润的增速小幅领先营收增速(43%),但值得注意的是,2024年Q1瑞幸的经营利润额曾大幅下跌99%至500万元,2024全年的经营利润基数较低。

总体来看,当营收达到一定规模后,增速放缓是必然的。而激进的规模扩张带来的单店销售额稀释,以及房租、人工、水电等运营成本增加后能否维持盈利能力稳定,是未来瑞幸所要解决的主要问题。

截至美股收盘时间,瑞幸跌幅收窄,收报36.07美元/股,下跌3.94%。

瑞幸的2025:跳出9块9、卷入外卖大战、计划重回美股

在财务数据的背后是瑞幸2025年战略的迁移。

年初,瑞幸将旗下多款产品的原价上调了3元左右,继2024年不断缩减9块9优惠覆盖品类,将每周9块9活动放置在二级菜单后,再一次释放出试图退出低价竞争的信号。

尽管郭谨一在年初的财报电话会上表示9块9的活动会持续开展下去,但消费者越来越难在瑞幸买到9块9一杯的咖啡。

这场由库迪挑起的低价竞争曾一度重创瑞幸的利润。

2022年10月,库迪成立后就开始以9块9的低价与瑞幸争夺市场。2023年Q2,瑞幸全面跟进,并在此后不断升级。

9块9补贴大战打了一年后,瑞幸在2024年Q1业绩全面由盈转亏,结束了此前连续8个季度的盈利,经营亏损0.7亿元,净亏损0.1亿元。

到了2024年年中,瑞幸着手陆续退出9块9竞争,经营利润率和净利润率回升。

到了2025年Q1,瑞幸的经营利润和净利润基本回升到了2023年同期的水平,并且同店销售增速在经历了连续4个季度的下降后又重新转正。

在财报电话会上,郭谨一越来越少提及低价补贴,取而代之的是,将规模、市占率放在首要的位置上。

但安稳的日子没过多久,2025年Q2,外卖大战全面开打。被卷入这场战争后,瑞幸在战略上做出了调整。

瑞幸董事长黎辉在2025年年底接受采访时曾透露,年初公司并没有制定非常激进的开店计划,而是在之后根据市场的变化逐步加码。

在外卖大战最激烈的Q3,瑞幸一个季度开出了3000多家新店。

从退出9块9保利润,到借外卖大战的“东风”快速开店,牺牲利润保规模增长,瑞幸的战略在2025年发生了一次明显的转折。

图源 / pexels

究其原因,就如黎辉在采访中复盘的一样,2022年瑞幸过了一段非常好的日子,当年年底门店数达到8000多家,并且维持了不错的盈利,门店利润率接近30%。

但到了2023年,当竞争对手全面进攻,市场开始发生变化时,瑞幸的高利润反而给了对手可趁之机。

“当时我们在还没有实现一个绝对市场领先地位的情况下,有一个过高的利润率,以至于市场出现了很多竞争者。”他指出。

到了2025年,瑞幸的竞争对手更多了,在吸收了上次的“教训”后,这一次瑞幸不得不牺牲利润来换取市场。

一位咖啡行业分析师告诉“定焦One”,现制咖啡本质上还是一门更加注重线下的生意,一个城市里,优质的线下点位资源是有限的,率先争夺下更多的门店点位,长远来看是有利于竞争的,但这种扩张也意味着更大的投入。

此外,瑞幸追求规模增长的背后可能还有另一层原因。

2025年11月,郭谨一在参加厦门企业家日大会时曾表示,正积极推动重回美国主板上市进程。在投资者看来,营收规模、门店数量和市场份额往往是重要的估值因素。瑞幸扩大体量除了应对竞争,也是在为自身重返资本市场铺路。

成为“一哥”后,身后的追赶者越来越多

进入2026年,最明显的一个信号是,“9块9”价格战正在走向尾声,咖啡行业转向规模之战。

2026年年初,库迪的部分门店收到通知,全场9块9不限量的活动将于1月31日晚24点正式结束。2月1日起,部分产品仍会延续9块9不限量,自有平台内非特价活动产品,均按零售价售卖。

随着这家价格战挑起者的逐步退出,咖啡9块9时代即将翻篇。

但与此同时,库迪凭借着9块9的竞争策略在2025年年末将全球门店数推升至18000家。低价战争结束了,规模之战才刚刚开始。

目前行业内瑞幸的主要对手分为三类。

图源 / pexels

第一类是咖啡行业的老对手和新锐:星巴克中国、库迪、幸运咖、挪瓦咖啡。

星巴克中国在去年11月“卖身”博裕资本后,正在加快本地化运营的步伐,重点攻坚下沉市场,未来星巴克中国计划开出20000家门店,覆盖中国3000个县城。

截至2025年年底,星巴克中国的门店数为8011家。

蜜雪冰城旗下幸运咖凭借6元一杯的现制咖啡从下沉市场中杀出,在2025年做到了万店规模。而挪瓦咖啡则是凭借店中店的“寄生”模式也在同期迈入万店俱乐部。

第二类对手是茶饮跨界选手,古茗在全国有13000多家门店,根据官方披露信息,截至2025年6月30日,超过8000家门店已经配备了咖啡机并且在6个月内上新16款咖啡相关产品。

沪上阿姨早在2022年就推出了独立咖啡品牌沪咖,客单价在11元到15元,与瑞幸高度重合,截至2025年末,沪咖在全国已经有2000多家门店。

此外,喜茶、奈雪的茶等新茶饮品牌也都在店内售卖咖啡饮品。

瑞幸的第三类对手则是以麦当劳、肯德基为代表的连锁快餐。

麦当劳旗下的麦咖啡最近一次公布门店数据是在2024年5月,当时麦咖啡门店数已经超过3500家,麦咖啡开在麦当劳的门店内,目前没有独立门店。

与此同时,麦当劳还在全国7000多家快餐门店内售卖鲜萃咖啡(鲜萃咖啡是滴滤咖啡,与全自动咖啡机、半自动咖啡机制作的现制咖啡有所不同)。

肯德基旗下的肯悦咖啡在2020年开出首家独立门店,至2025年末门店数已经达到2200家。

越来越多的竞争对手正在涌入咖啡赛道,是瑞幸“规模焦虑”的来源。

面对更加激烈的竞争环境,瑞幸也在寻求向“上”突破。2025年年底,彭博社援引知情人士称,瑞幸正在考虑收购雀巢集团旗下的精品咖啡品牌蓝瓶咖啡。

此外,知情人士还透露瑞幸及其投资方大钲资本也在评估其他潜在收购目标,包括由私募股权公司PAG投资的高端咖啡品牌“% Arabica”的中国业务运营商,还曾考虑过收购可口可乐旗下的Costa Coffee。

除了寻求收购高端咖啡品牌提升自身品牌调性,瑞幸在今年2月开出首家高端原产地旗舰店,这家门店位于深圳,占地420平方米,主打原产地咖啡豆概念,提供手冲、冷萃等高端咖啡和咖啡特调饮品。

不过现在谈瑞幸的高端化还为时尚早,当外卖大战的硝烟散去,重启激进扩张的瑞幸能否平衡好规模、利润、同店销售额更值得关注。