大摩看好Meta:Q2广告或超谷歌

2026-01-30 01:25:24 · chineseheadlinenews.com · 来源: 华尔街日报

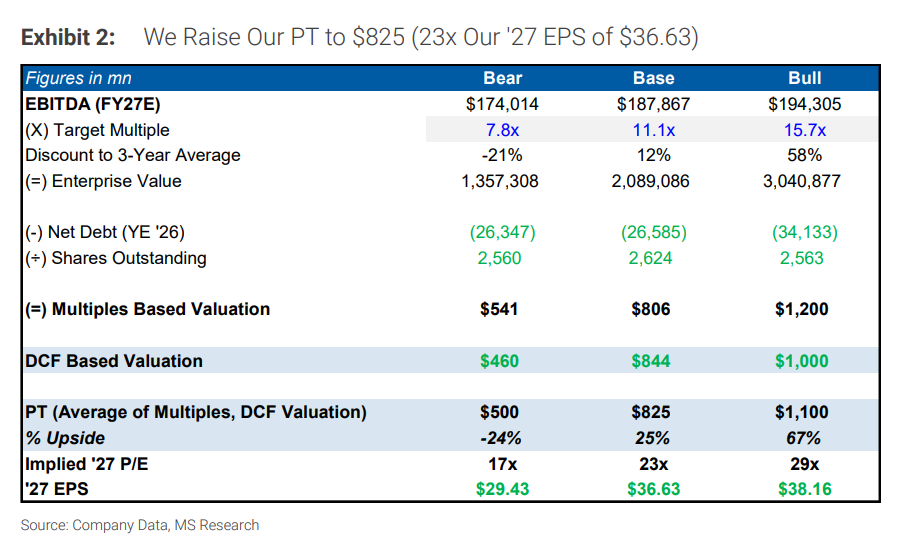

摩根士丹利将Meta目标价上调至825美元,认为其股价尚未充分反映AI价值。大摩认为,通过大模型重构推荐系统,Meta的广告收入预计将在2026年第二季度首次超越谷歌搜索,驱动增长的逻辑正从成本削减转向由AI驱动的核心投资回报率(ROIC)提升,为此公司已将2026年资本开支指引大幅提升至1150-1350亿美元。

摩根士丹利指出,Meta当前的股价并未充分反映其AI转型的潜在价值,其增长逻辑正在发生质的飞跃。如果说之前的上涨是基于“效率之年”的成本削减,那么下一阶段的增长将完全由AI带来的核心回报率(ROIC)驱动。

据追风交易台,1月29日,大摩Brian Nowak分析团队在报告中将Meta的目标价从750美元大幅上调至825美元,这意味着较当前水平仍有约15%的上涨空间。

大摩报告不仅上调了2027年的每股收益(EPS)预期10%,更是抛出了预测:Meta的广告收入有望在2026年第二季度首次超越谷歌搜索(Google Search)的广告收入,终结后者在数字广告领域的长期霸权。

这一切的底气,源于扎克伯格在电话会上对投资者释放的明确信号:Meta正在用大模型彻底重写推荐系统,目前的系统在他眼中甚至还显得“很原始”。大摩认为,如果当前系统还很原始的话,那么长期的机遇和改进很可能会带来更多的增长。大摩预计Meta在个性化方面(由于 META 能够更高效地分析更多数据而实现改进)、代理服务(MetaAI 等)方面、为用户/广告商提供的新创意/传播服务、可穿戴设备等方面都会有进一步的改进。这不仅是一场技术升级,更是从“流量变现”向“个人超级智能”基础设施的代际跨越。

历史性时刻:Meta广告收入将在Q2超越谷歌搜索

研报中最具冲击力的预测在于对两大巨头广告业务的对比。大摩指出,虽然谷歌也在加速执行,但Meta依靠AI带来的参与度和变现收益更为惊人。为了提供参照系,大摩提到当谷歌搜索业务处于570亿美元的季度收入规模时,其同比增长率为15%;而Meta在达到同等规模时,增速却高达34%-35%。

基于大摩目前的模型测算,Meta的季度广告收入将在2026年第二季度正式超越谷歌搜索广告收入,并且两者的差距将从那时起进一步拉大。这一预测不仅标志着Meta在广告市场的统治力增强,也验证了其AI驱动的推荐算法在抢夺用户时长和广告主预算方面的绝对优势。

扎克伯格的“凡尔赛”:推荐系统正在被大模型重写,现有系统还很“原始”

在电话会上,扎克伯格的一番言论为大摩的看多观点提供了底层技术支撑。他表示,虽然Meta世界一流的推荐系统已经推动了Instagram Reels观看时长在美国同比增长超过30%,但与即将到来的技术变革相比,目前的系统还非常“原始”。

Meta正在进行一项浩大的工程:将整个推荐系统做成类似大语言模型(LLM)的可扩展工程体系。目前的推荐系统虽然有效,但很快将被能够理解用户独特目标、背景和兴趣的大模型所取代。这种技术架构的重构,不仅决定了用户在平台上的停留时长,更直接决定了广告的单价与转化率。数据显示,Facebook仅通过简化排名架构,就使得自然信息流与视频帖子的浏览量在Q4提升了7%,管理层称这是近两年来对营收推动最大的一次产品优化。

AI货币化的具象化:从Reels到转化率的全面提效

大摩报告详细拆解了Meta如何通过AI技术将算力转化为真金白银。这并非空洞的概念,而是体现在每一个关键运营指标上:

互动侧: 通过更高效的模型扩展,Instagram Reels的观看时长同比激增超过30%;Facebook通过简化排名架构,使得自然信息流和视频帖子的浏览量提升了7%,这是过去两年来对营收推动最大的一次产品优化。

广告侧: Meta扩大了广告排名模型GEM的覆盖范围至所有Reels,并由双倍GPU数量支持训练。结果显示,Facebook广告点击量提升了3.5%,Instagram转化率提升超过1%。

效率侧: 引入新的运行时模型使Instagram转化率提升了3%;而针对内部员工的AI编码工具普及,使得工程师产出在2025年增长了30%,部分高级用户的产出甚至激增80%。

资本开支与基础设施:为未来买单

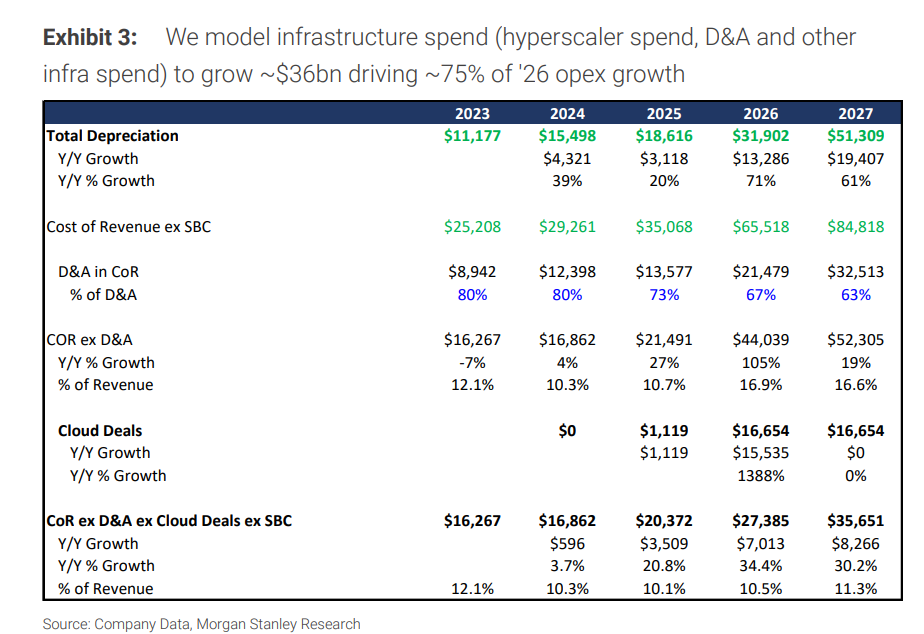

针对市场必注的资本开支问题,大摩的报告给出了清晰的预期。Meta 2026年的资本支出指引区间为1150亿至1350亿美元,主要用于超级智能实验室与核心业务的基础设施建设。大摩模型预计,基础设施支出(包括云支出、折旧等)将增长约360亿美元,驱动2026年运营支出增长的约75%。

虽然投入巨大,但大摩认为这是维持“持久性增长”的必要代价。Meta明确表示,目前仍存在产能瓶颈,需求增长快于供给。为了解决这一问题,Meta不仅在大举采购芯片(包括NVIDIA、AMD和自研的MTIA),还在构建能够跨芯片运行的Andromeda架构。对于投资者而言,只要收入增速能够跑赢投入成本——正如大摩预测的那样,这种高强度的资本开支就是合理的,它正在为Meta构建一条难以逾越的AI护城河。