大摩:“钠离子电池”=“新石油”

2026-06-24 02:25:12 · chineseheadlinenews.com · 来源: 华尔街日报

摩根士丹利将钠离子电池定性为"新石油时代"核心资产。AI数据中心引爆储能需求,钠电凭借低成本、低温性能强、供应链不受锂矿制约三大优势,预计2035年占全球电池部署37%,年装机达2.4TWh,撬动8000亿美元投资浪潮。钠电最先冲击的是储能、商用车队和小型乘用车,电池及设备厂、储能集成商、物流和商用车OEM将受益;大宗商品影响方面,预计2026年锂市场维持供应缺口,2027年转为小幅过剩,铜需求或减少、铝将受益。

在AI驱动、电力需求爆炸式增长的时代,一场电池技术变革正被顶级投行提升至能源战略高度。

据追风交易台,摩根士丹利在最新全球深度研究报告中,将钠离子电池时代定性为"新石油时代"(New Oil Age),“在AI驱动、用电密集的世界里,钠离子电池解决的是能源安全与AI交汇处的关键瓶颈,它远不只是小众实验”。

钠离子电池的故事,已经不只是"锂电替代品"。AI数据中心推高电力需求后,储能系统要同时满足三件事:便宜、部署快、供应链不被少数矿产卡住。钠电的卖点正好踩在这里:不用锂,减少对铜和石墨的依赖,低温性能更好,成本目标比磷酸铁锂低一大截。

报告预计,钠离子电池将在2027年占据全球电池部署约2%份额,随后加速至2030年的20%和2035年的37%。到2035年,钠离子电池全球年部署量将达2.4TWh,乐观情景下可达3.7TWh,并将催生约8000亿美元新增投资。

真正被改写的,不止是电池化学路线。钠电最先冲击的是储能、商用车队和小型乘用车;受益者包括电池及设备厂、储能集成商、物流和商用车OEM;被替代风险更直接的是锂矿商、铜箔制造商和石墨负极生产商。

问题也很硬:30%至40%的电芯成本优势能不能传导到系统成本,硬碳负极和钠电正极能不能大规模稳定供应,项目融资方和车企愿不愿意快速放行新化学体系。这些变量将决定钠电的渗透曲线究竟是S型爆发,还是渐进式演进。

踩在AI与能源安全交叉点上

钠离子电池的叙事逻辑,已不再局限于"锂电替代品"。

AI数据中心对电力的拉动正在改变能源政策的优先排序,重点从单纯脱碳,转向电价、部署速度和供应链主权。报告指出,到2030年,亚洲数据中心可能消耗该地区新增电力的约六分之一。对电网和数据中心而言,电池不必追求最高能量密度,但必须便宜、安全、低温不掉链子,且供应链不被少数矿产卡住。

钠离子电池的竞争力正好落在这个区间。它不依赖锂,负极以硬碳替代石墨,集流体上以铝箔替代锂电所需的铜箔,进一步压低物料成本。更重要的是低温性能:在零下20摄氏度环境下,钠离子电池可保留约90%的容量,而磷酸铁锂(LFP)在同等条件下仅能保留50%至60%——这一差异对AI基础设施扩张最快的北方地理区域尤为关键。

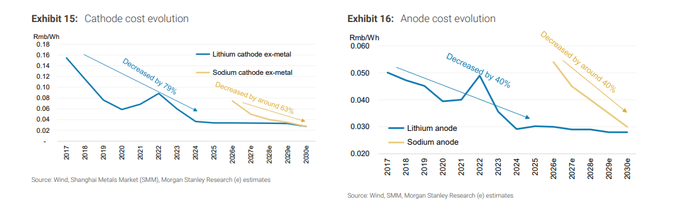

成本方面,随着规模效应释放,钠离子电池单体成本将从当前约0.35元/Wh降至0.22元/Wh,降幅约36%,这一降本路径与过去十年锂离子电池的成本曲线高度相似。

储能:光伏配储比例将被重写

固定式储能是摩根士丹利认为最具爆发潜力的首要应用场景。

成本下降不只意味着"同样项目更便宜",更意味着此前在经济上不可行的边际储能项目开始进入可投资区间。报告的测算结论是:在与现有LFP储能项目经济性相当的前提下,钠电可使每兆瓦光伏对应的储能容量提升约50%。换言之,更长的储能时长第一次具备了大规模推广的经济基础。

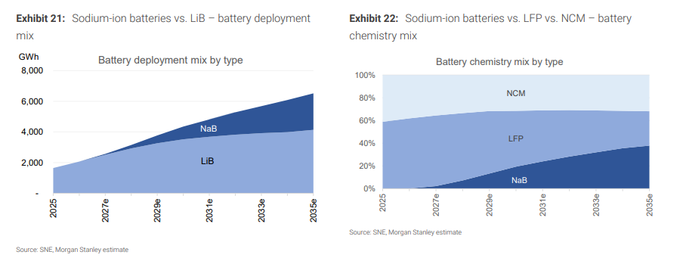

在市场份额上,报告预计钠离子电池将在2030年占据全球储能装机的26%,到2035年进一步升至60%。北方地区储能项目受益尤为直接——低温性能优势意味着无需为热管理付出同样高的代价,冬季有效容量也不再大幅打折。

商用车:最被低估的需求催化剂

商用车不是单纯的续航故事,而是利用率、燃料成本与可靠性的账本。

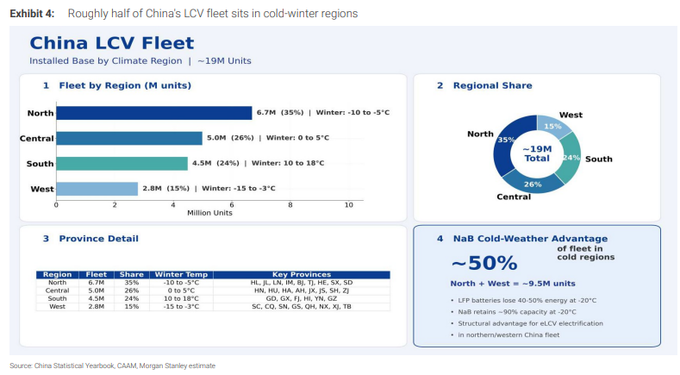

在中国,约50%的轻型商用车(约950万辆)分布在冬季寒冷的北部和西部地区,LFP电池冬季面临40%至50%的能量损耗。钠离子电池在零下20摄氏度下约90%的容量保持率,直接对应车队最关心的问题:冬天能不能跑、里程会不会骤降。

成本账同样激进。在新兴市场,电力每公里成本通常比柴油低3至5倍。若钠电电芯成本比LFP低30%至40%,高利用率车辆的回本期可压缩至1至2年。报告测算,在中国北方和西部地区,电动轻型商用车的回收周期可缩短逾1年,降幅达30%至50%。

这也解释了为何商用车是最容易被低估的需求来源——目标不只是新车销售,而是把大量存量柴油轻卡、厢式车、三轮车变成可替换、可改造的对象。报告将全球商用车领域钠电渗透率路径设定为2030年43%、2035年66%。

小型乘用车:175Wh/kg已足够切入

钠电进入乘用车市场的难度高于储能和商用车,但小型车是结构性例外。

当前钠电能量密度已达175Wh/kg,接近LFP水平。对紧凑型城市电动车而言,购买决策的第一变量不是长续航,而是价格。由此打开的产品区间,是1.5万美元以下、续航低于500公里,同时具备更好低温表现和更高安全性的入门级电动车。

产业动作已经围绕这个方向展开。比亚迪已宣布投资100亿元人民币建设30GWh钠离子电池工厂,目标产品涵盖海鸥等超低价城市车型;宁德时代与长安也已推出量产钠电乘用车相关产品。报告给出的乘用车渗透率路径相对克制:2030年约8%,2035年约18%,重心集中在价格敏感的小型车。

报告援引的参照物颇具说服力:LFP在中国车用电池中的占比,2019年约为4%,到2025年已超过70%。钠电当前所处的阶段,接近LFP在2020年前后的位置——规模尚小,但能量密度、供应链准备度和成本曲线已开始接近触发点。

8000亿美元:穿透整条基础设施链

钠电对应的资本支出不是单点扩产,而是一条完整的基础设施投资链。

报告测算,到2035年,钠离子电池生态系统累计资本形成规模将达约8000亿美元。其中,

?? 储能部署约3600亿美元,占45%,对应全球累计约4.2TWh储能安装;

?? 制造产能约1350亿美元,占17%,包括超级工厂、电极产线、电芯组装,支撑约3TWh年化名义产能;

?? 供应链和原材料约1150亿美元,占14%,覆盖碳酸钠、普鲁士蓝类似物、聚阴离子材料、正极加工、硬碳负极、隔膜和电解液;

?? 物流车队约1000亿美元,占12%;

?? 电力和电网基础设施约900亿美元,占11%,包括变电站、开关设备、输电强化和并网设施。

电网基础设施这一维度常被市场忽视,却是钠电规模化落地不可绕开的配套环节。这也是钠电与一般电池技术迭代的最大不同:一旦放量,影响将穿透电池、储能、电网、物流、车辆和上游材料的完整生态。

强者愈强:尾部LFP产能首当其冲

钠电看起来是"更便宜的电池",但未必带来供应格局的民主化。

技术门槛决定了这场竞争仍向头部集中。钠电需要新的正极体系、硬碳负极、专用电解液和更严格的工艺适配,能同时承担研发、验证、客户导入和扩产资金压力的,仍是头部电池企业。报告指出,摩根士丹利预计宁德时代2026至2028年盈利复合年增长率达30%;宁德时代董事长曾毓群此前预测钠电最终将占据全球电池市场30%至40%份额,"这一判断已不再是愿景,而正在成为运营现实"。

对低端产能而言,压力则是真实的。报告明确指出,中国LFP产能中底部30%至40%——主要由技术差异化有限的小辨模生产商构成——在钠电年化规模2028年超过100GWh后将面临更大生存压力。头部企业可同时控制LFP和钠电产品线,低端市场被重新收回,格局将进一步向"赢家拿更多"演变。

大宗商品格局生变:锂承压、铜减量、铝受益

大宗商品层面,摩根士丹利大宗商品策略师Amy Gower指出,锂需求目前仍处于"甜蜜期"——储能需求快速增长而钠电尚未大规模部署,预计2026年锂市场维持供应缺口,2027年转为小幅过剩。

但叙事逻辑将从2027年开始切换。报告将钠电在储能领域2030年渗透率预测从此前8%大幅上调至26%,这将削减2030年碳酸锂当量(LCE)需求约135至160千吨;乘用车端若2030年钠电渗透率达8%,还将额外减少最多88千吨LCE需求。

锂价路径因此承压:基准假设为2026年22840美元/吨、2027年19000美元/吨、2028年16000美元/吨、2029年14000美元/吨、2030年15000美元/吨;悲观情景下,2027至2028年均价可能跌至10000至11000美元/吨。

铜与铝方向相反。由于钠电以铝箔替代铜箔,2030年铜需求或减少约20万吨,但不足以使铜市场脱离供应缺口;铝则因钠电更高的金属用量而面临需求上行风险。

中国领跑,美欧韩各有缺口

地缘格局上,中国是钠电产业化进程最靠前的市场。宁德时代第二代钠电池、比亚迪MC Cube-SIB储能产品和第三代钠电技术,已将钠电从实验室推向储能、商用车和低价乘用车的量产阶段。

美国仍处于商业化早期。最现实的近端场景集中于电网级储能、数据中心和工商业备用电源。通用汽车已与Peak Energy建立合作,开发面向电网级储能的下一代钠离子电池,部署时间预计在2028年之后,通用汽车获得在美国制造或授权制造的独家权利;电动车端商业化时间线更远。

欧洲制造落后,但战略动机强烈。钠资源丰富、低价、无毒、供应分散,有助于降低对锂等矿产进口的依赖,欧洲经济和社会委员会(EESC)已将其列为战略性重要技术。Altris(瑞典)、Tiamat Energy(法国)等私营企业正推进从研发到规模化生产的转型。

韩国整体偏防守,LG新能源已在中国建立钠电试产线,目标应用包括储能、UPS和12V电池,三星SDI、SK On公开商业化进展有限。

风险:便宜的电芯,不等于便宜的系统

摩根士丹利同样明确列出了可能证伪乐观预测的关键变量。

首要风险是电芯成本优势能否穿透系统层面。更低的能量密度意味着需要更多电芯、更大电池包和更多辅助系统;储能项目端,更多电芯可能带来更大集装箱、更高土地、HVAC、消防和并网成本。若最终系统层面只比LFP便宜5%至15%而非30%至40%,渗透曲线将显著放缓。

供应链是第二道关卡。硬碳负极尚不如石墨成熟;层状氧化物正极存在循环稳定性和水敏问题;普鲁士蓝类似物面临导电性、除水和潜在氰化物相关顾虑;聚阴离子材料稳定但能量密度偏低、成本更高。任何单一环节卡住,都可能将"便宜的钠"变成"新兴特种材料瓶颈"。

还有一个内生的反身性风险:若钠电对锂需求构成明显威胁,锂价下跌将反过来提升LFP的竞争力,压缩钠电的经济窗口。

最后是客户验证周期。大型储能客户和项目融资方对长期质保、衰减曲线、消防安全、保险和运维记录有严格要求;车企还需重新完成安全测试、公告认证、质保模型和供应链审计。钠电或许可以率先赢得储能和高利用率商用车市场,但要全面替代LFP,必须先穿过这些慢变量构筑的门槛。