CRA查账风暴升级,2026年TFSA三大红线

2025-12-30 19:25:14 · chineseheadlinenews.com · 来源: CBC

补贴发出去了,却在几年后要求把钱还回来,不少加拿大人以为自己收到的是救命钱,如今却成了“催命符”,甚至面临工资被扣、银行账户冻结的讨债手段,难怪不少人崩溃:如果这钱不是给我的当时就别发!

2020 年新冠疫情爆发后,埃德蒙顿乡村歌手 Patrick Masse 的所有演出被迫取消,收入瞬间归零。像数百万加拿大人一样,他申请了政府的疫情救济金。

图源:CBC

救命钱成“催命符”

据报道,2020 年 4 月至 2022 年 6 月期间,Masse 共领取了超过 4.1 万加元的疫情相关补助。

然而,加拿大税务局(CRA)随后通知 Masse:由于他的净收入未达到 5000 加元的最低门槛,不符合领取条件,需要退还已收到的补助。

图源:CBC

面对天降上万加元欠款,Masse 直言,如果当时就告诉他不符合条件,他根本不会申请这些补助。

2024 年初,在反复沟通数月后,CRA 承认他符合部分资格,因此撤销了一部分追缴金额,但他仍需偿还约 2.7 万加元。

Masse 表示自己无力承担这笔钱,目前他的生活陷入贫困,失去这 2.7 万加元将是致命打击。

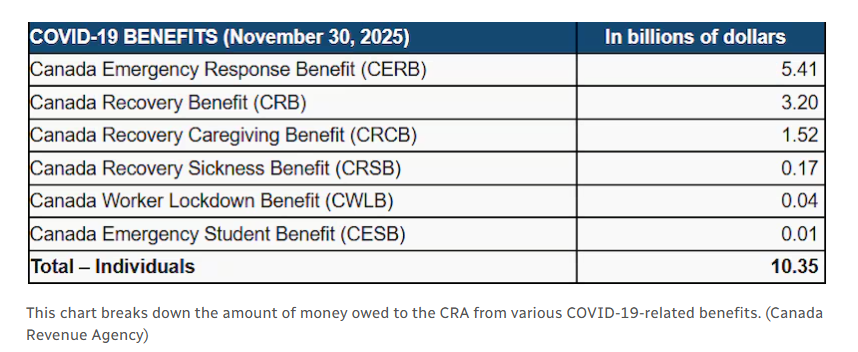

实际上,近几年来如 Masse 这般遭遇并不罕见,CRA 数据显示疫情期间,约 140 亿加元的补助被发放给后来被认定“不符合收入要求”的个人。

这些资金主要来自两项计划:

加拿大紧急救济金(CERB)

加拿大复苏补助(CRB)

其中,CRB 是为因疫情停工、但不符合 EI 条件的人提供的补助,每月 2000 加元。

从 2022 年起,CRA 陆续向相关人士发出追缴通知。截至目前已追回约 40 亿加元,但仍有约 100 亿加元未收回。

图源:CRA

在加拿大,欠政府的钱不存在时效限制。CRA 表示,将继续采取措施追讨欠款,包括:

抵扣退税和未来福利

冻结银行账户

扣押工资或其他收入来源

温哥华破产与重整专家 Blair Mantin 表示,CRA 近几个月的态度和手段明显变得强硬,他每周都有试图解决疫情补助债务的客户,越来越多人遇到了银行账户被冻结、工资被扣押的情况。

政府甚至要求雇主在发薪前扣除约 30% 的收入,用来还款,这无疑对很多“月光族”来说是重创。

面对 CRA 的来势汹汹,除非申请破产,否则几乎无法彻底摆脱这类债务。

不过,并非所有人都认可 CRA 数年后的追讨。CRA 数据显示,截至 2024 年 11 月 30 日,约 5.5 万人成功申诉,被撤销或纠正的债务总额约 6.21 亿加元。

虽然相比整体规模而言,这只是少数,但仍有很多人近几年来都在争取减轻债务,前文中提到的 Masse 也没有放弃。

Masse 坚持认为,自己是在善意、并基于当时政策理解的情况下申请补助。这并不是欺骗政府,这 2.7 万加元带来的也不只是经济问题,更是对他自身诚信的否定,因此他还会继续上诉。

Canadian Taxpayers Federation 的 Franco Terrazzano 表示,从补贴政策推出初始,他就担心政府在快速发钱的过程中,未能有效把关。

他认为,对普通民众应保持同理心,但对设计和执行政策的官员,则必须追责。

TFSA 三大红线

除了 CERB 和 CRB 导致的 CRA 债务,在 TFSA(免税储蓄账户)上,CRA 的管理也十分严格。由于规定复杂,不少使用者可能会在不知情的情况下产生欠款。

投资有亏有赚,大多数情况下,一些投资错误的代价只是钱没了,而不是被监管盯上。教训惨痛,但到此为止。

然而,如果在 TFSA 的某些操作引起了 CRA 的关注,可能会进而带来罚款、补税甚至重新评税。

图源:CBC

据报道,进入 2026 年,以下是每名投资者都需要了解的三类 TFSA 高风险红线:

1. TFSA 超额供款

超额供款是最常见、也最容易踩雷的问题。每个人的 TFSA 供款额度取决于多个因素,包括:

成为加拿大税务居民的年份

年满 18 岁的年份

过往累计供款金额

是否曾经从 TFSA 取款

此外,每个自然年都会新增供款额度,2026 年新增额度为 7,000 加元。

在以下全部条件同时成立的情况下:

2010 年前已是加拿大税务居民

出生于 1990 年或更早

从未向 TFSA 供款

从未从 TFSA 取款

那么到 2026 年初,这个人的最高累计供款额度为 109,000 加元。然而,只要其中任何一条不成立,个人额度都会降低。

最坑的是虽然 CRA 会在网上账户中显示“预计额度”,但这些数字经常滞后或不完整。如果因此超额供款,责任仍然在使用者本人。

一旦超额,CRA 会对超出部分按每月 1% 征收罚税,直到资金被取出为止。拖得越久,罚得越多。

图源:City News

2. 在 TFSA 内进行日内交易

在 TFSA 里做频繁交易,是另一条严重红线。

TFSA 的设计初衷是长期投资,而不是高频交易。问题在于,税法中并没有一条明确规则告诉你“交易到什么程度算违规”。

CRA 采取的是个案判断,根据过往判例,CRA 可能综合考虑以下因素:

交易频率是否很高

持仓时间是否极短

是否使用期权等复杂工具

是否投入大量时间进行交易

行为是否接近职业交易员

如果 CRA 认定你是在 TFSA 内从事经营性交易活动,后果非常直接:

所得收益将被全部征税

在某些情况下,还可能加收罚款

一旦被定性,TFSA 的“免税”基本失效。

3. 拥有美国与加拿大双重身份

这是最容易被忽视、但风险极高的一点。

美国采用的是公民税制,不是居住地税制。只要是美国公民,即使长期居住在加拿大,仍然必须遵守美国的报税与申报要求,这会在加拿大注册账户上造成根本性问题。

虽然加拿大与美国之间的税务协定承认 RRSP,并给予其一定的美国税务递延待遇,但 TFSA 并不在其中。

从 Internal Revenue Service(IRS,美国国税局) 的角度看,TFSA 根本不是免税账户。

这意味着:

TFSA 内产生的利息、分红、资本利得可能仍需在美国报税,甚至缴税

账户本身还可能触发额外的申报义务

这些申报表格不是“可选项”,即便最终不需要补税,申报错误本身就可能产生高额罚款。

对普通加拿大人来说简单灵活的 TFSA,对美加双重公民却变成了一个高度复杂、合规成本极高的账户。

因此,如果同时拥有美国和加拿大身份,不要随意开立或继续使用 TFSA。在操作前,最好先咨询真正熟悉跨境税务的专业人士,确保不会因为因此面临金钱损失。