加息周期真的回来了吗?

2026-07-18 06:25:14 · chineseheadlinenews.com · 来源: 培风客

分析认为,本周市场惊心动魄。短端利率斜率趋缓,更像政策微调而非加息周期;长端利率却暗藏上行动力,财政赤字阴影难散。FOMC按兵不动是基本假设,但霍尔木兹海峡持续升级若叠加通胀压力,加息25bp绝非空谈——坏事连着坏事,概率往往比看起来高得多。

这一周市场足够精彩,闲话少说我们直接进入正题,从利率和汇率开始,到FOMC的展望,到黄金和铜包括商品整体的看法,最后我也会聊聊对于市场整体的一些思考。最后这部分我其实不是专家,没人能完整了解所有市场,但我曾经也经历过这种惨烈的下跌,我觉得有时候从不同角度讨论市场会有帮助。然后你也会发现本文里面不同章节用不同方法得出的结论有时候甚至是冲突的,这也是为什么我觉得等到月底看到更多信息会更有判断的把握。

利率:不像是一个加息周期,但利率的拐点目前也没看到。

感谢我曾经领导和同事的帮助,让我真的去建立了一个以利率和汇率为核心的观察框架,就像是之前分享的,因为我自己不懂,当我向很多资深的朋友咨询的时候,多看图是很多大佬和老交易员的共识。

我们先从短端利率开始

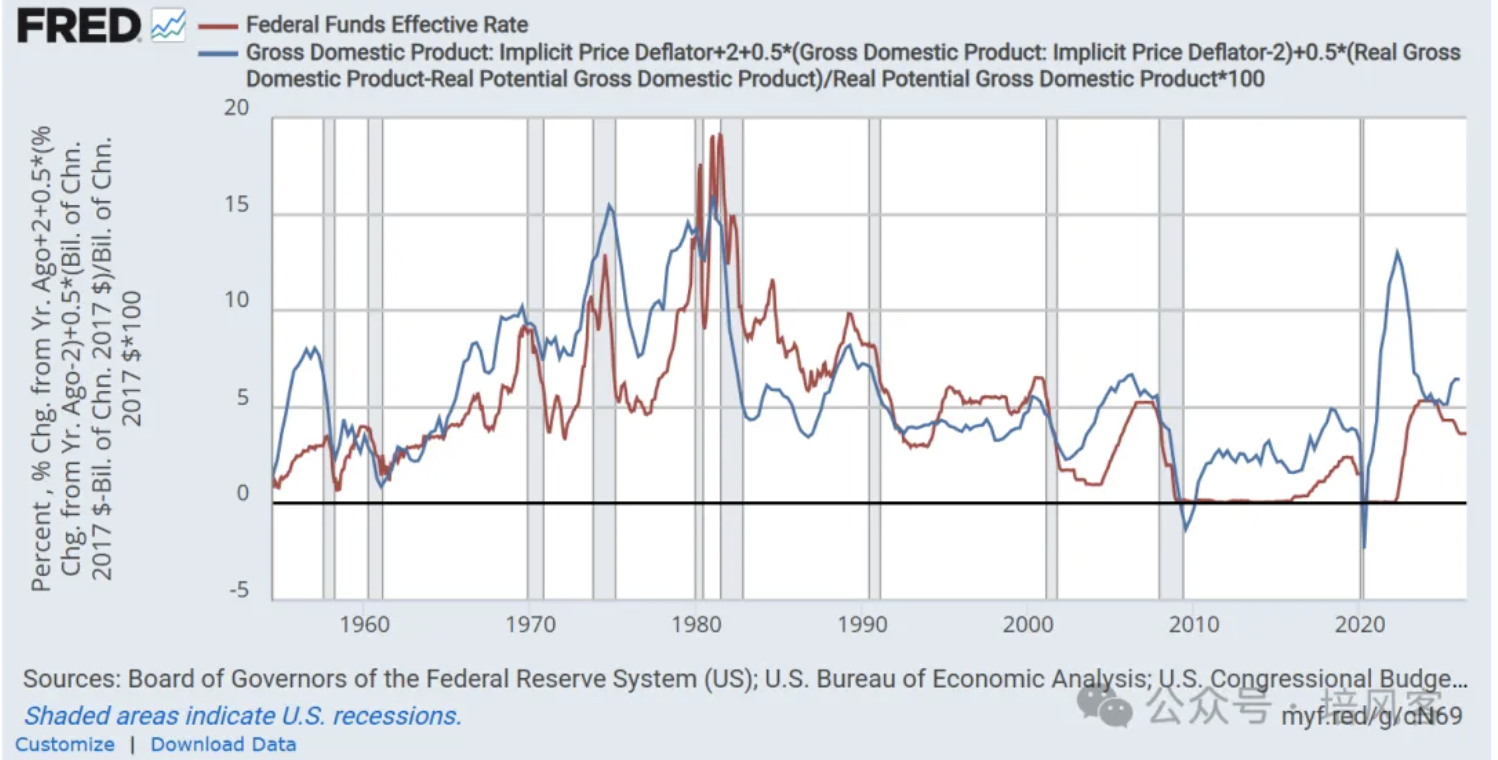

从2026年1月份开始,短端利率一路走高,原因有战争,有联储换人,但从图上来看,到目前为止,短端利率上行的斜率是慢慢趋缓的。和2023年下半年以及过去几年类似。和2021-2022年那种加速上涨是不同的。

我是这么理解的,当联储决心战胜通胀的时候,他必须比市场包加鹰派,这种超预期的鹰派,会导致市场一次次上修之前的利率预期,然后你就会看到2021-2022年那种斜率越涨越高的短端利率。这也被叫做加息周期。

如果联储对于通胀不满意,但也觉得没必要连续加息,那么利率会走高但会有一个顶部,你看到的就是斜率越涨越低的图形,就像今天。这也被叫做Fine tuning,政策微调。

目前无论是投行,市场,联储自己的官员,都表示这看起来不像是一个加息周期,我认同这种说法,我也觉得从今天的来看,未来不像是一个加息周期,但我始终记得2022年的故事,所以我列出两条支持目前进入加息周期的逻辑。

- 如果按照传统的思路,联储已经落后合意利率很多了

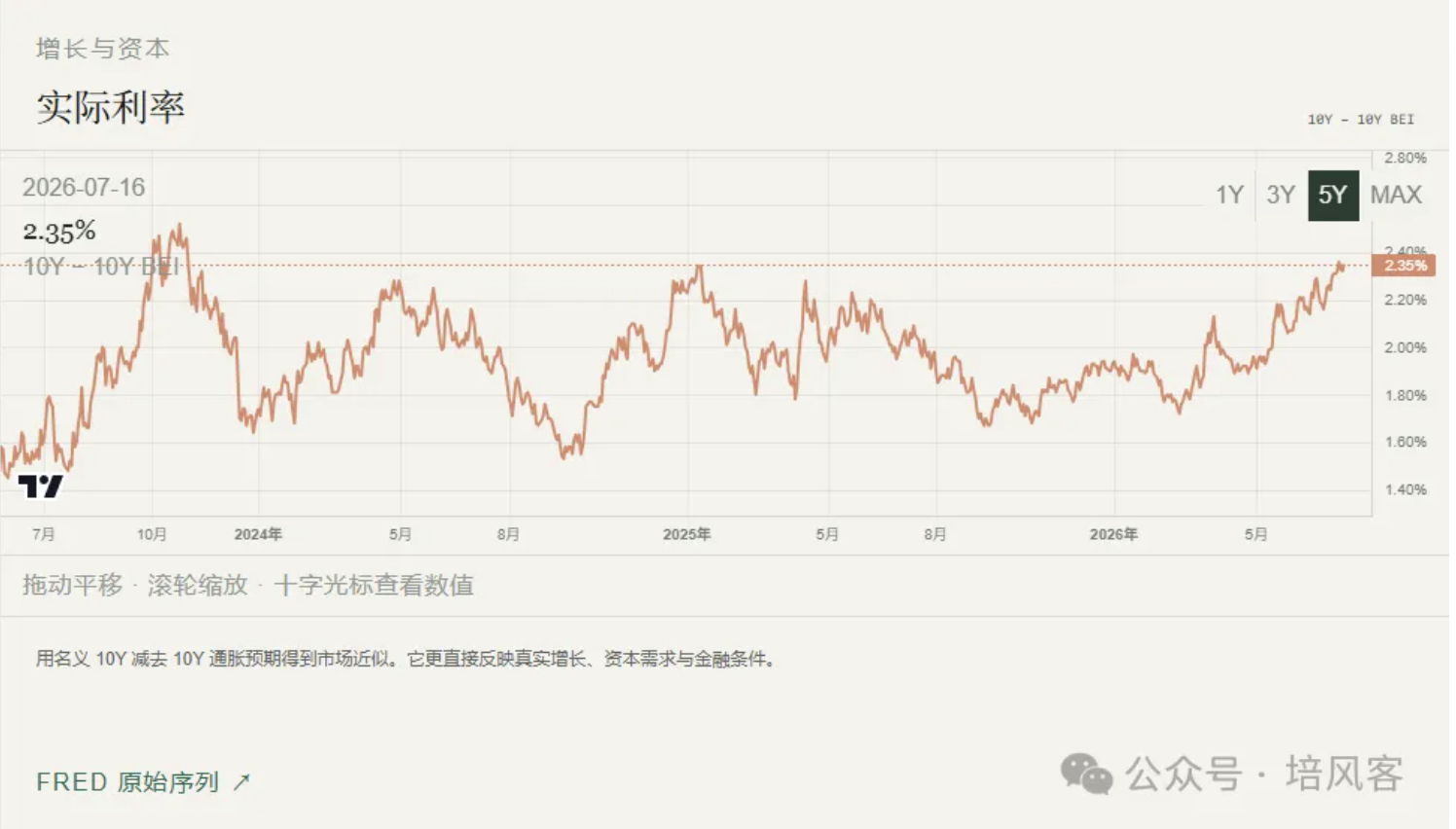

- 目前美国的实际利率其实一直在走高,如果明年AI Capex继续增加,美国的经济不会差,通胀预期不走低,实际利率继续涨,加息周期完全可能

实际利率在涨,这不可能是因为传统经济很好,如果AI继续60%的Capex增速,我觉得实际利率就不会跌,通胀预期已经来到了4年的低位。如果AI的投资非常好,联储肯定是不会降息,甚至加息发现明年还要加息完全也有可能。

上面这两条逻辑我觉得瑕疵在于

- Kevin Warsh的主张是降息缩表,这点和美国注重提高供给的思路一脉相承,而且数据完全不支持薪资通胀螺旋,所以没有必要刻舟求剑用传统的2%通胀目标或者Taylor‘s Rule看加息周期

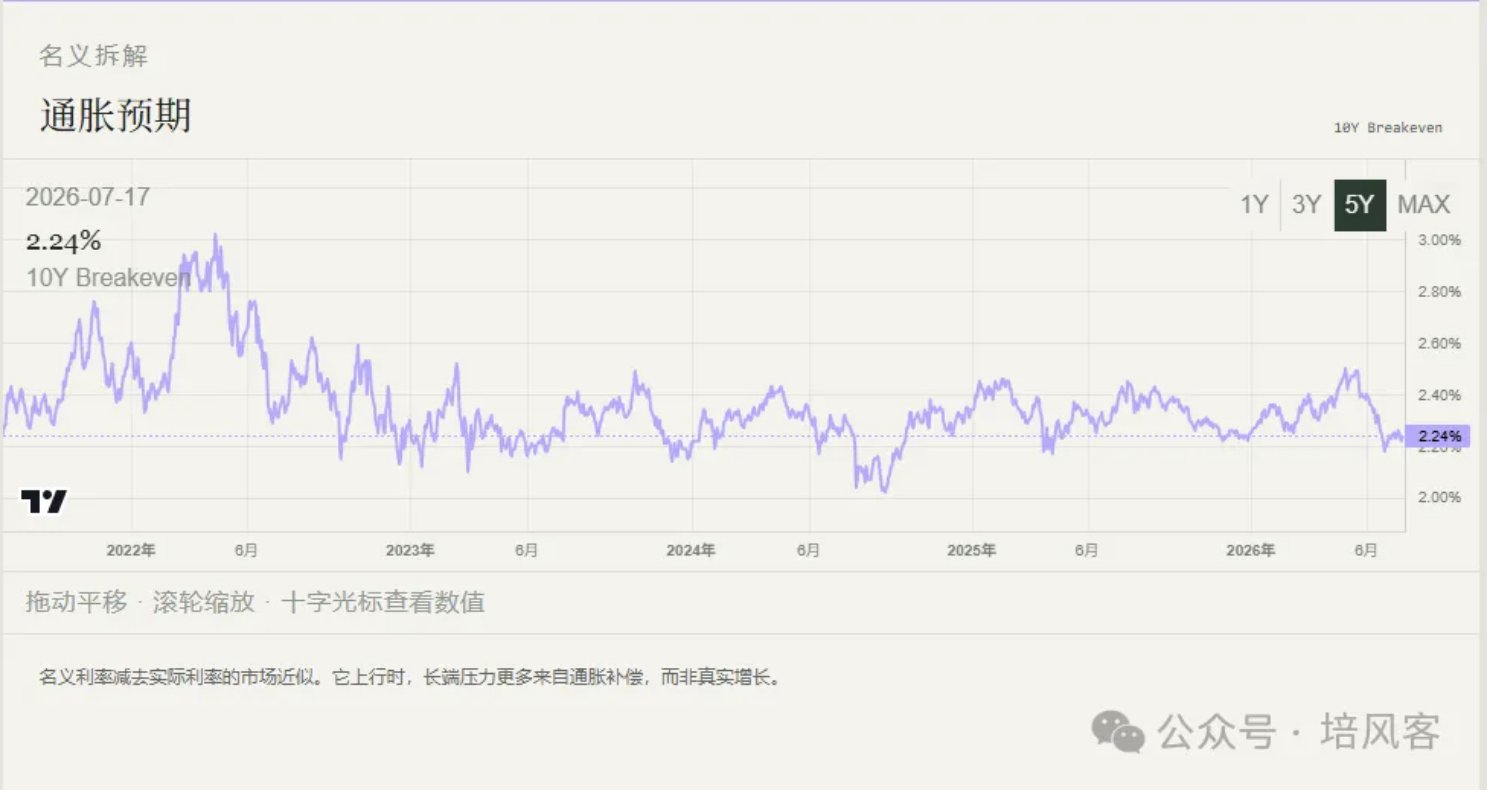

- 目前市场自发在帮联储加息,如果真的在债务融资下AI投资继续繁荣,市场自己就可以把利率做高,联储都不一定需要干活就可以部分完成目标。在2022年通胀预期到了3%,联储需要加息周期合情合理,但现在通胀预期2.2%其实就还好。

所以我们会在下面FOMC展望里面再讨论政策的取舍,但我现在确实不觉得会有一个加息周期。短期按兵不动看起来像是最有可能的做法。

目前的情况就像是,因为Warsh不给大家预期,所以市场和Warsh的同僚们一个比一个鹰派,然后这个叙事的结尾,要么是通胀回到一个更合理的位置,要么是Warsh自己站出来表态。这两点都需要时间,快的话也许是一个季度内,慢的话就不好说。

长端利率:这更像是70年代的叙事

长端利率比起短端利率看起来要更有上行动力,我觉得这完全合理,因为市场能感受到白宫对于降息的诉求,但无法回避美国财政赤字的问题。

我还记得刚入行的时候,研究美国的PMI,你会看到一个很有趣的现象,就是美国PMI的波动,在80年代之前非常快,美国的经济周期在1980年代之前,和新兴市场一样,14-18个季度一次,然后到了1980年之后,就变成了36-40个季度。

当时我还太年轻,我不懂这是为什么,有很多解释,通胀高导致经济波动大,或者冷战导致财政支出多。现在经过了这几年,我觉得有两点我以前没想过的解释

- 利率的一个教科书解释,是对于违约概率的代偿,当这个世界有两个大国的时候,违约的概率总是比一家独大的时候更高

- 我们说新兴市场波动大,本质是说新兴市场在应对一些经济波动的时候,它没有发达市场的经验,或者自己的资本沉淀不够多,所以应对风险的能力不足。但大规模的技术革命,其实让发达国家一样陷入了更大的波动。在技术进步和地缘冲突面前,即便是大国一样也没有经验。所需要的资本一样是个天量。

所以我觉得即便未来我们可以看到短端利率走低,长端利率大幅走低的概率也不大,除非是经济黑天鹅事件。

FOMC:我觉得摆在桌上有两个选择,按兵不动+Data dependent是基本假设,加息25bp是超预期假设

一般来说在FOMC会议上,参会者会对着三个选项做表决,鸽派,中性,鹰派。站在今天,我觉得参考联储上一次会议的情况和这个月大家的表态,降息25bp大概率不是这一次会议的鸽派选项。所以鸽派选项可能是

- 保持利率不动+在表述中加上对于失业率的关注

这个概率我觉得几乎没有,因为这等于是上个月刚换了框架这个月再换,这是Warsh不愿意做的,和任何联储官员的表态也不符合

鹰派选项肯定是

- 加息25bp,目前的数据其实不支持加息50bp的选项

目前这种可能性在10-15%左右,但如果你要我说,我觉得概率不一定这么低,不是因为别的,单纯是因为霍尔木兹海峡的问题,如果这10天霍尔木兹海峡再继续升级(完全有可能,因为伊朗要的是控制权,而美国不能给)。那么我觉得会有一些投票的委员想起今年3月份鲍威尔的表态说,油价通胀是一个短期扰动,联储不会考虑加息。继而在这次会议上倾向投票加息。

所以我自己觉得鹰派选项加息25bp,目前市场的定价是10-15%,但如果未来10天霍尔木兹海峡升级,这个概率其实有可能会高一点。

这其实是个很值得关注的风险,因为地缘真的有很多不确定性,但他们连在一起对市场冲击又会叠加,所以这也是我觉得这段时间可以多看少动的另一个原因。我自己有很多记忆深刻的时候,金融市场里面,如果一个坏事情会导致另一个坏事情,或者一个好事请会接着另一个好事请,那么两个坏事情或者两个好事请连续发生的概率比看起来高。

中性选项自然是

- 按兵不动,同时强调对于通胀或者价格稳定的关注

这也是市场目前的基本假设