化妆品越来越贵,化妆品公司却越来越穷

2026-06-08 15:25:15 · chineseheadlinenews.com · 来源: 远川研究所

2023年,79元的花西子眉笔横空出世,唤醒了大家对自己收入水平的清醒认知,引发了广大消费者对努力与奋斗的思考,吹响了国货美妆涨价的号角。国货美妆越来越贵,应该是这几年消费群体的普遍共识。

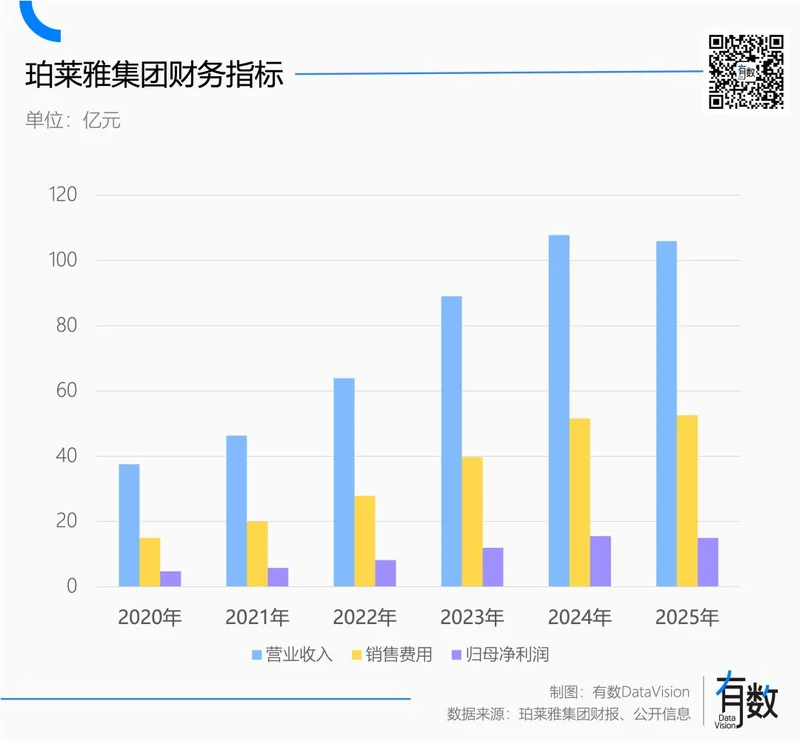

以珀莱雅为例,“早C晚A”概念火遍全网后,核心单品价格涨幅超50%,大概率跑赢消费者工资涨幅;

完美日记曾用20元一支的口红横扫大学宿舍,如今涨到了160元/支,价格翻了八倍。

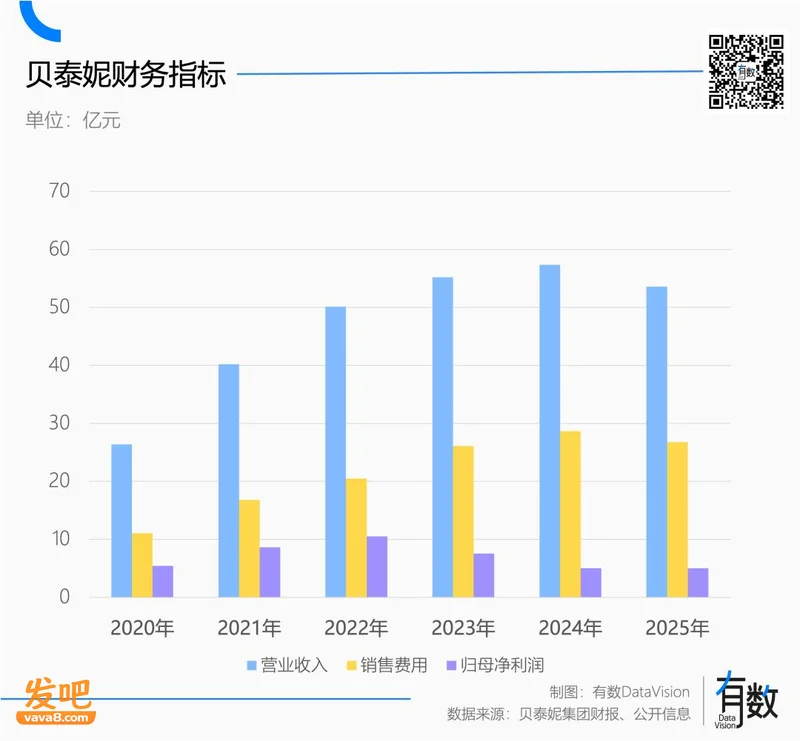

细分赛道状况大同小异。薇诺娜打着理肤泉和雅漾平替的旗号圈粉无数,核心单品价格一路从85元/瓶涨到现在168元/瓶。

借着重组胶原蛋白风口站起来的可复美,胶原棒按照单价折算约5.5元/ml,比SK-II神仙水的单位价格高出约44%。

国货美妆在涨价,国际大牌反而在降价。

HR黑绷带,目前价格相比前几年下降约30%[1];兰蔻、La Mer,商场随处可见参与8折活动。

理肤泉喷雾早期近200一瓶,现在把价格打到了40块。阿玛尼口红黑五官网价格一度只要80元,也是当上完美日记平替了。

所以某些车企别天天嚷嚷自己暴打BBA了,人家国产化妆品早就在丝芙兰翻身做主人了,把洋人按在地上打。

奇怪的是,化妆品越卖越贵,化妆品公司赚的钱却越来越少。

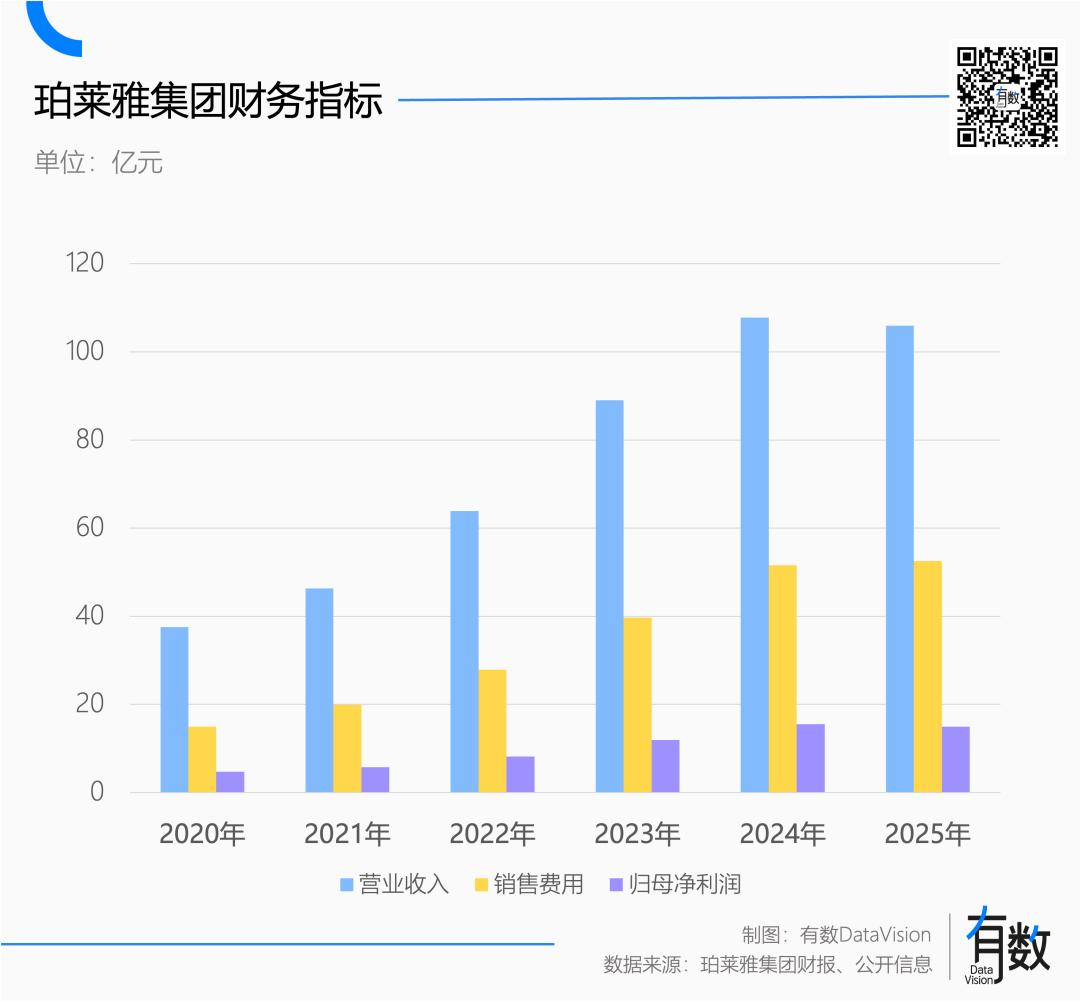

2025年,珀莱雅集团核心主品牌珀莱雅营收同比下滑10.39%[2];薇诺娜近两年营收连续下滑,25年全年营收对比24年下降9.7%[3]。

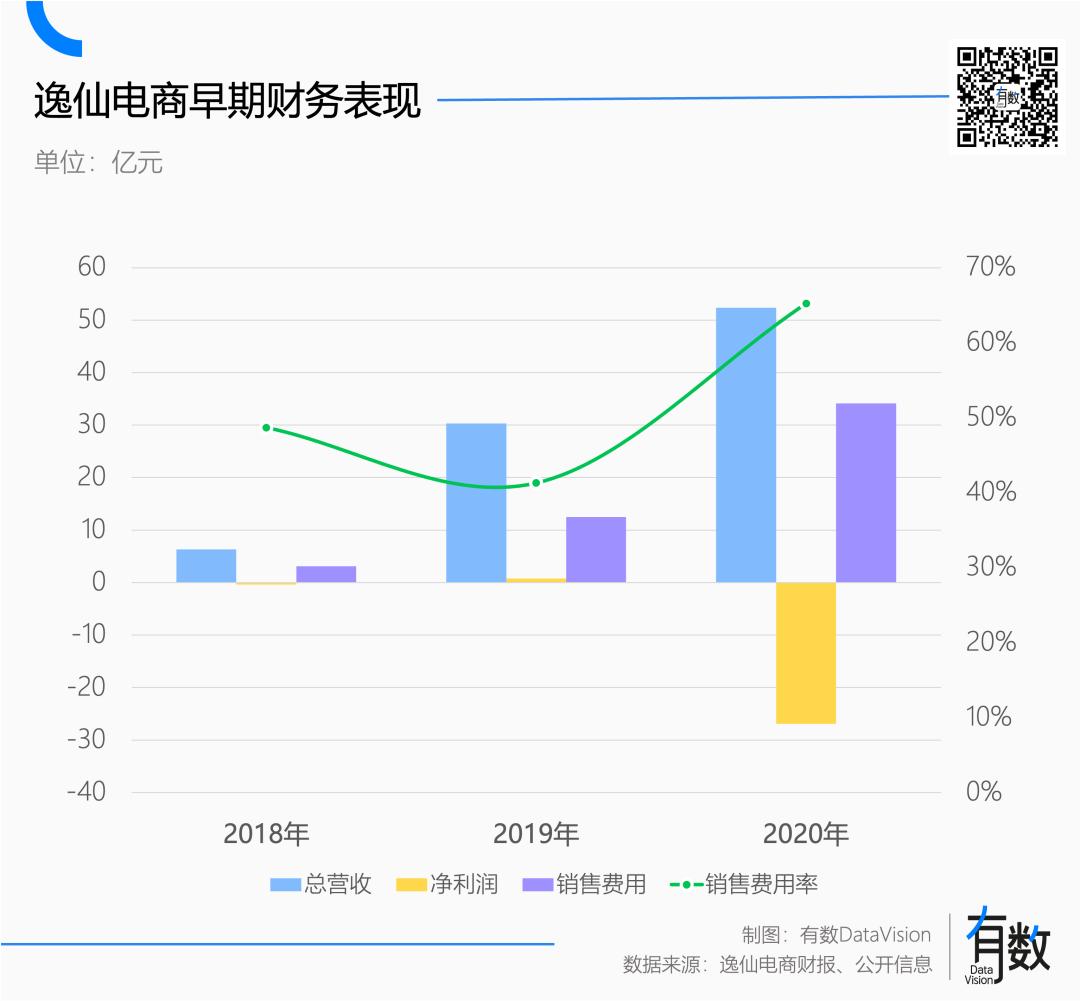

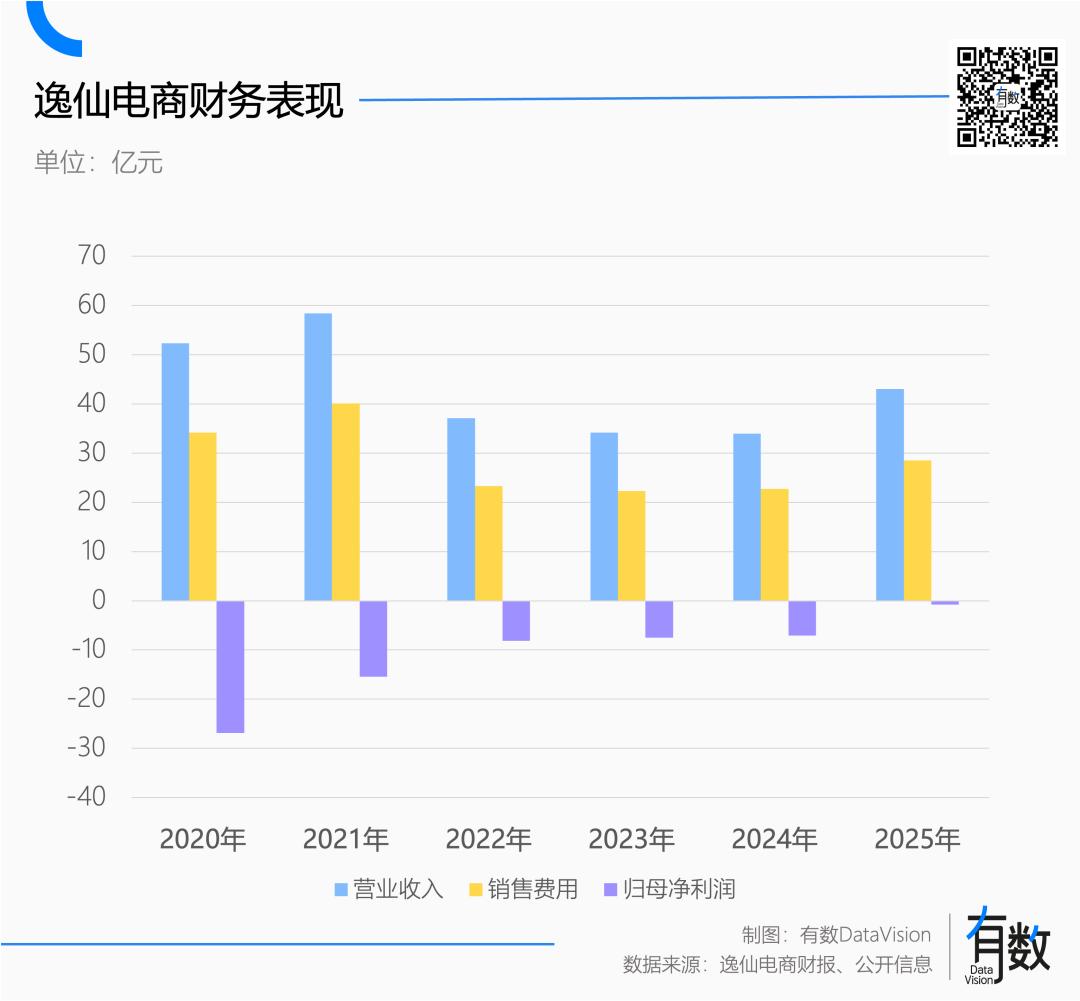

完美日记母公司逸仙电商,营收虽然止跌,但产品价格翻了几倍,依然亏损近9200万元[4]。

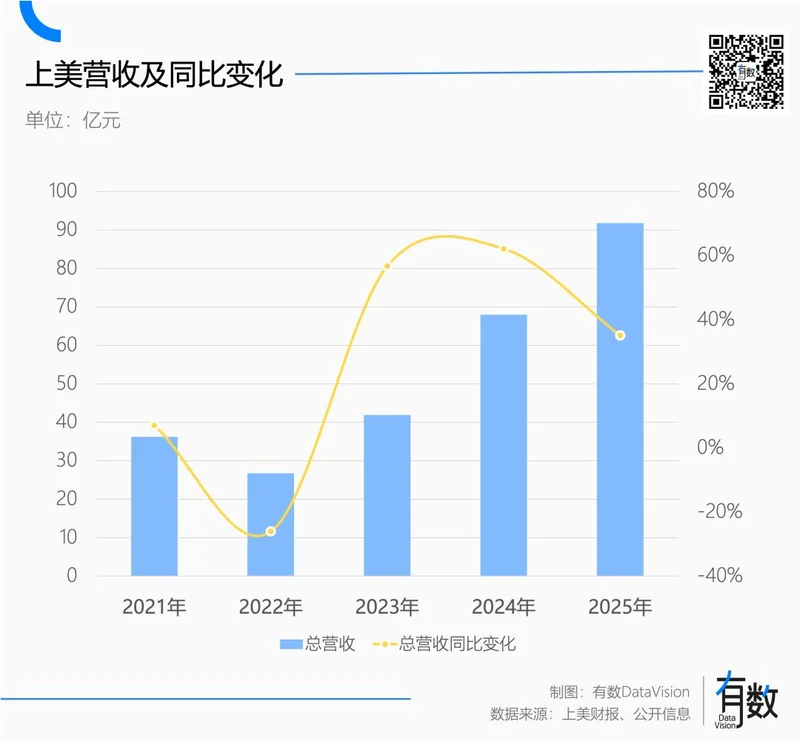

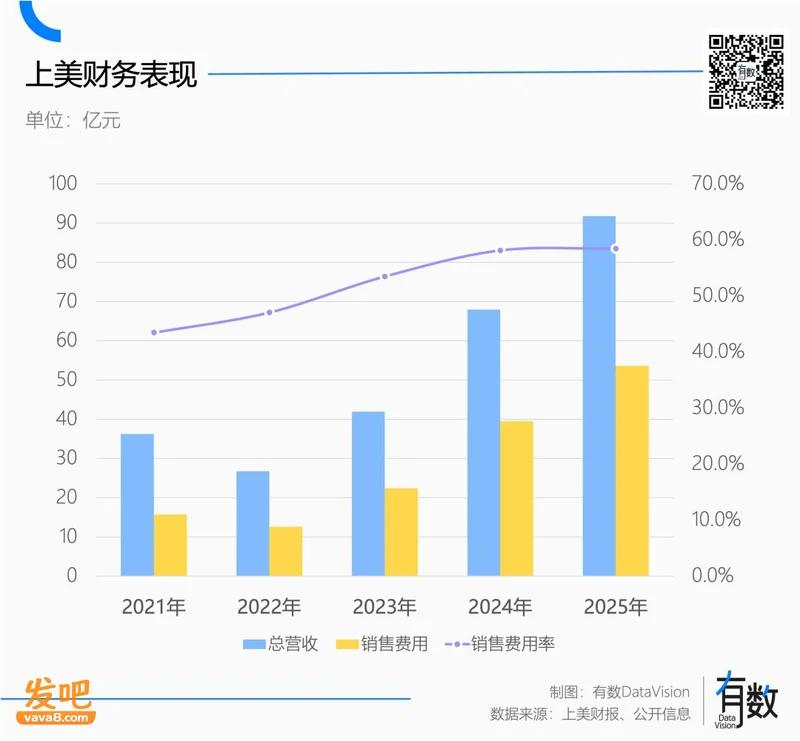

韩束母公司上美活得倒是不错,营收同比大增35%,但从利润率看,上美集团的净利润率只有12.5%,对比业绩下滑的珀莱雅还要少了3%。

钱都去哪了?

高投入换高增长答案写在财报里——居高不下的销售费用。

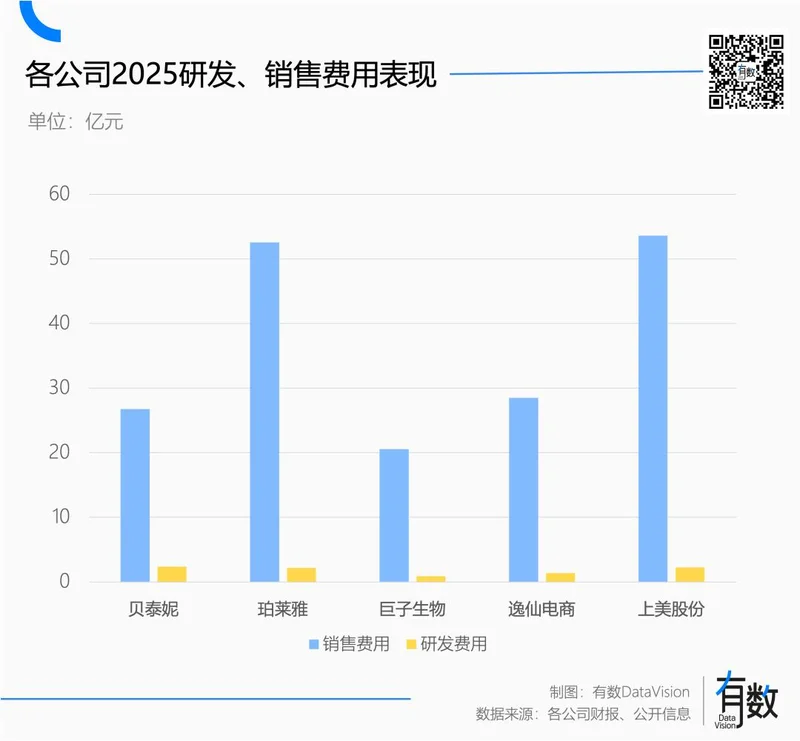

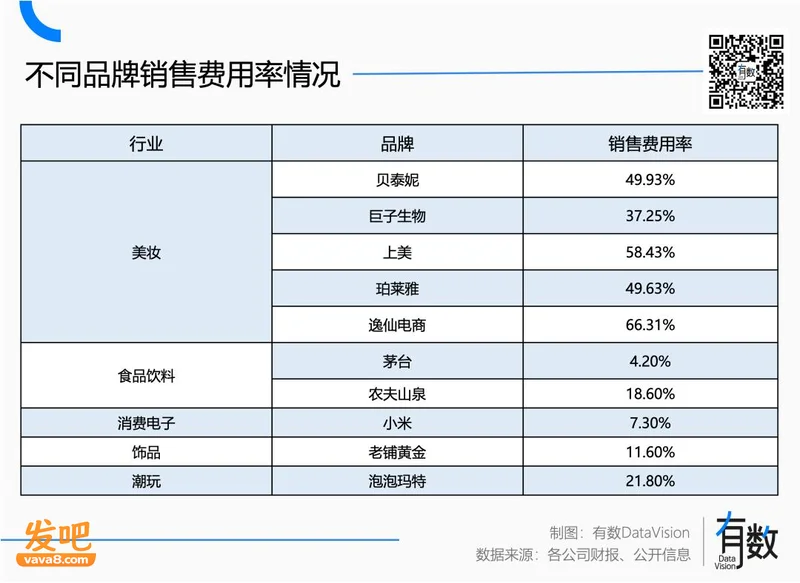

美妆行业整体销售费用都高。25年老铺黄金营收273亿元,销售费用占比11.6%。美妆老大哥珀莱雅,营收(76.89亿)连老铺的三分之一都不到,销售费用多了快一倍。

所以大家经常说化妆品公司“重营销轻研发”,但问题是,这个行业过去几十年里都是这么玩的。

美妆是个典型的营销驱动的行业,产业链成熟度高,准入门槛极低,差异化只能由品牌决定。

从产品端看,各家功能性相似度极高。

玻尿酸、烟酰胺、玻色因等一众老熟人排列组合。马斯克开源电动车也就图一乐,美妆的配料表才是真开源。

从原料端看,供应商也都大同小异。

韩束用的华熙生物的玻尿酸,珀莱雅”早C晚A”的视黄醇来自巴斯夫,后者同时也在给HBN、伊丽莎白雅顿等品牌供货[5]。

每当新材料和新成分出现,也都会在供应链迅速扩散。

例如著名化妆品代工厂科丝美诗,客户从雅诗兰黛、兰蔻到完美日记、橘朵,应有尽有,提供研发到生产一条龙全包服务。

既然大家都是同一个代工厂出来的,怎么卖得比别人更多、更贵呢?除了功效上细微的差异,只能在营销上下功夫——像您这样的中产精英,只有海蓝之谜配得上您这张脸。

所以,几乎所有化妆品公司都是轻资产的品牌运营公司,把生产制造的苦活累活交给代工厂,自己负责打广告、搞营销,塑造品牌形象。

最近几年,研发费用从一个财务指标变成了一种价值取向,似乎研发费率低的公司,就是不进取的、不道德的。

但投资研发的前提是有研发空间,护肤品在材料、配方上相对有一些,化妆品那是真没什么好研发的。真研发出什么高科技,药监局未必敢备案。

反倒是品牌知名度差,牌子没人听说过,消费者才真不敢往脸上乱抹。

所以,化妆品的公司的经营逻辑是“高营销投入换高增长”。一旦销售费用下滑,营收马上降给你看。

上美24年销售费用同比增长76%,营收同比增长62%;25销售费用增长36%,营收增长35%。两者的增长基本是同步的[6]:

其他上市化妆品公司的财报里,营收与销售费用基本也都保持同步增长。但有一个奇怪的趋势:

2024年后,化妆品公司似乎集体进入增收不增利的状况。营收与销售费用越涨越多,但利润增长却接近停滞。

到了2025年,连营收增长都难以维持。

发生了什么?

完美日记化要解释这个问题,离不开一家公司:完美日记。

完美日记发动社交媒体的KOL,席卷各大平台,以大牌平替的姿态迅速打响品牌。一个广为流传的公式是:

一个新消费品牌的诞生=5000条小红书发帖+200个KOL种草+一个大主播直播间+一个大促榜单。

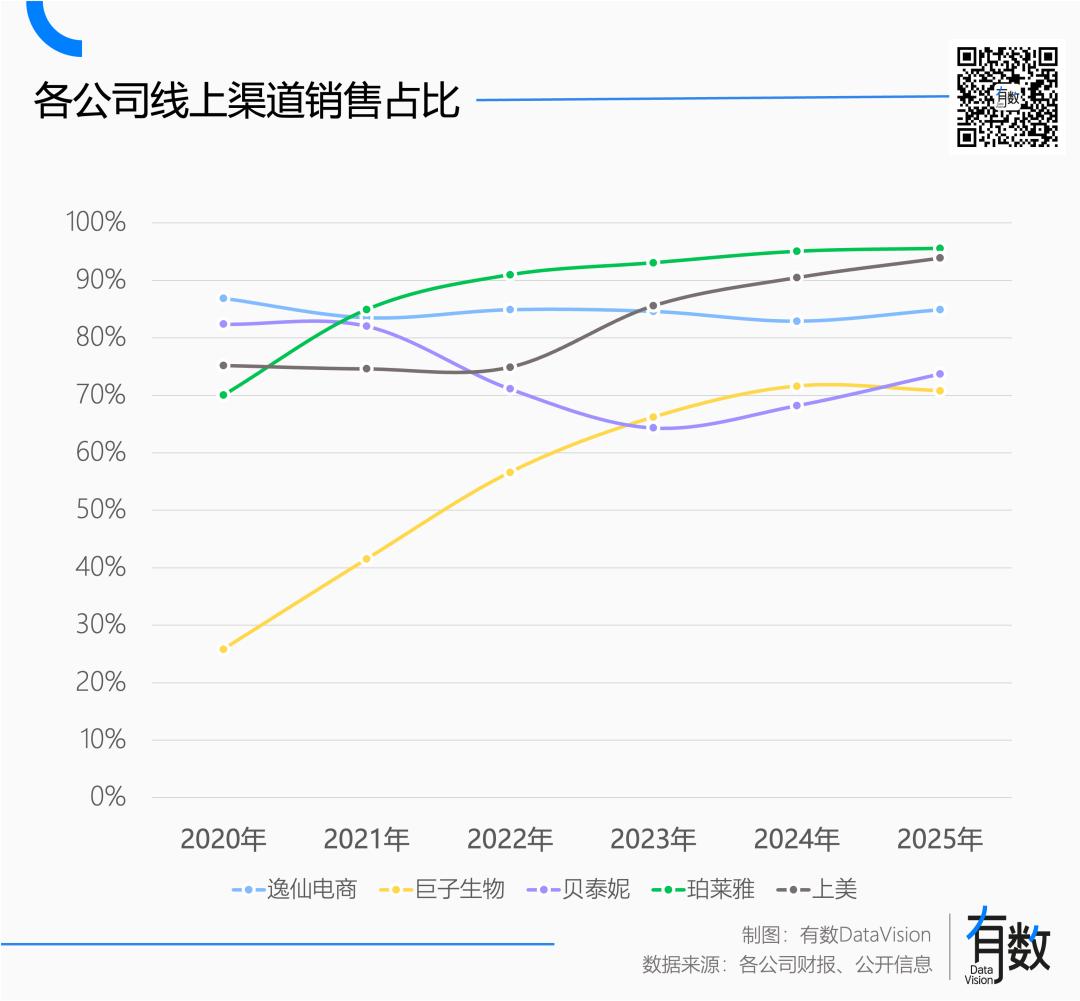

依靠这种打法,完美日记母公司逸仙电商用两年近70亿的销售费用,堆出来了一家纽交所上市公司,也以一己之力拉高了整个化妆品行业的线上化率。

所谓线上化率,就是有多大比例的商品是线上销售。

美妆的标准化程度极高,产品单价不高(相比同样标准化的电子产品),退货率也很低,与线上渠道可谓天作之合。

同时,美妆也特别适合直播带货。

卖零食饮料只能靠嘴夸,毕竟手机尝不出味道,但化妆品可以现场演示,强如毛戈平当场施展换头大法,感官冲击力极强。

化妆品公司转向线上,可以避开高昂的租金成本和复杂的门店管理;站在电商平台的角度,美妆复购高,适合直播带货,可以快速做大GMV。

双方一拍即合,推高了美妆的线上化率。

从各家公司财报看,大家的线上化率都在70%以上,线下门店越来越接近展示和营销功能。

只有毛戈平的经营模式相对特殊。毛戈平门店承载了试妆等体验/引流服务,线上销售占比不到50%,是行业唯一的例外。

作为第一个发现流量新大陆的人,完美日记此后的经营却跌跌撞撞。

2021年后,完美日记狂砍营销费用,减少亏损,代价是营收跟着下滑,至今未能扭亏为盈。

原因并不复杂。

完美日记利用了廉价的互联网流量,可以用极高的效率做大品牌影响力和销售额。

但流量谁都能买,其他公司拿着更充足的营销预算杀进互联网平台,完美日记受到严重冲击。直到去年,完美日记的营收也未回到2020年的水平。

最近几年,各行各业都有很多“完美日记化”的公司:

包括但不限于倒闭的钟薛高、破产的自嗨锅、泯然众人的拉面说和每日黑巧等等。它们都借助低成本流量快速增长,最后被老牌氪金玩家打的节节败退。

但在化妆品行业,故事还没有结束。

交租是一种命运2020年到2025年,中国化妆品市场辨模翻了一倍左右,主要化妆品公司的收入规模,基本都翻了两倍。原因有两个:

一是国产美妆大面积侵蚀了海外品牌的份额。日韩品牌已经被打到自闭,欧美老牌也是边战边退,把份额拱手让人。

二是涨价。化妆品的定价基于人群而非成本,贵妇面霜和学生党专用都有80%以上的毛利率,关键是通过品牌营销,让消费者相信钱花得值。

过去几年,国产美妆都脱离了“大牌平替”的定位,抢占了海外品牌原本的生态位。

“完美日记模式”加速了国产美妆的增长,线上化率提高改变了化妆品公司的经营思路,但并未显著扩大整个美妆市场的规模。

通过社交媒体买量+电商平台投流,品牌可以快速把营销预算变成产品销售额。

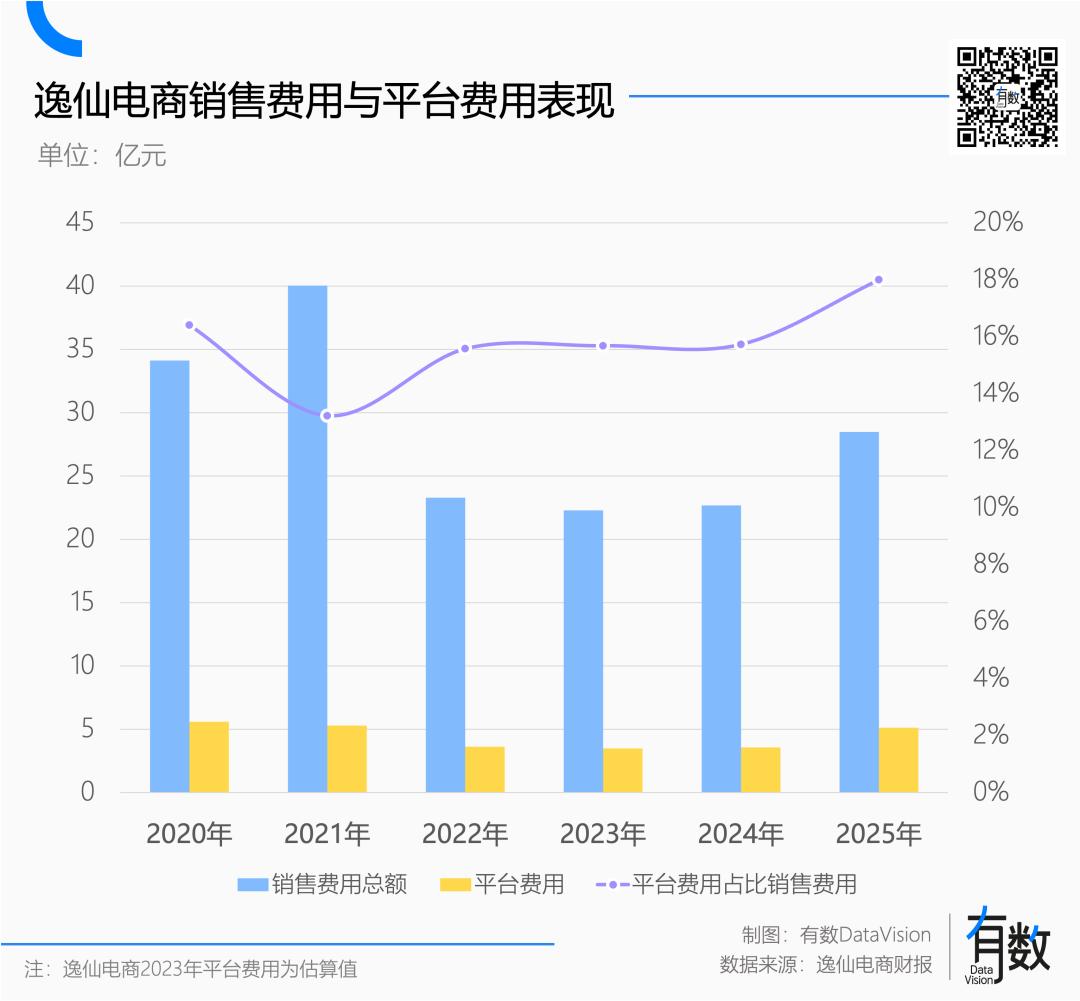

从财报看,完美日记支付的平台佣金稳定在销售费用的15%左右,随营收水平起落。

这没什么问题,毕竟线下开店也要交房租,流量还没有线上精准。但2024年后,有两个崭新的问题进入美妆行业:

一是新品牌孵化的门槛大幅降低。

以前是先发展线下,等专柜做成熟了再把线上作为补充;现在只要线上发展得好,线下有没有问题不大。

只要肯花钱投流,无论是刚从代工厂拿货的新牌子,还是查无此人的老牌子,都能借助互联网平台红遍全网,复杂的品牌打造变成了初中生也能看明白的数学公式。

年销售破50亿的橘朵2018年才创办,最近被欧莱雅投资的LAN兰2019年成立。在它们面前,花西子已经算身经百战的老同志了。

代工厂的财报不会说谎,科丝美诗最近一季度中国销售额同比增长20%,创历史新高[7]。

从商业理性的视角看,平台也乐见新品牌孵化与老品牌翻红。

平台的诉求是美妆板块整体的GMV,而不是单个品牌的增长,流量握在自己手里,自然是出价的人越多越好。

二是互联网流量的高度集中。

互联网的流量不是无限的,2024年小红书完成破圈后,全中国的流量池都掌握在几个超级App手里,普天之下莫非抖音快手小红书。

隔壁电商也没好到哪去,抖音、拼多多、京东和淘天已经进入零和博弈,你多一个日活用户,我就少一笔订单。

流量已经触顶,超级App越来越少,美妆品牌越来越多,流量的定价权客观上会向互联网平台转移,导致化妆品公司居高不下的营销费用,开始吞噬营收和利润。

2025年,珀莱雅销售费同比上涨2%,营收下降2%,净利润下降4%[2];

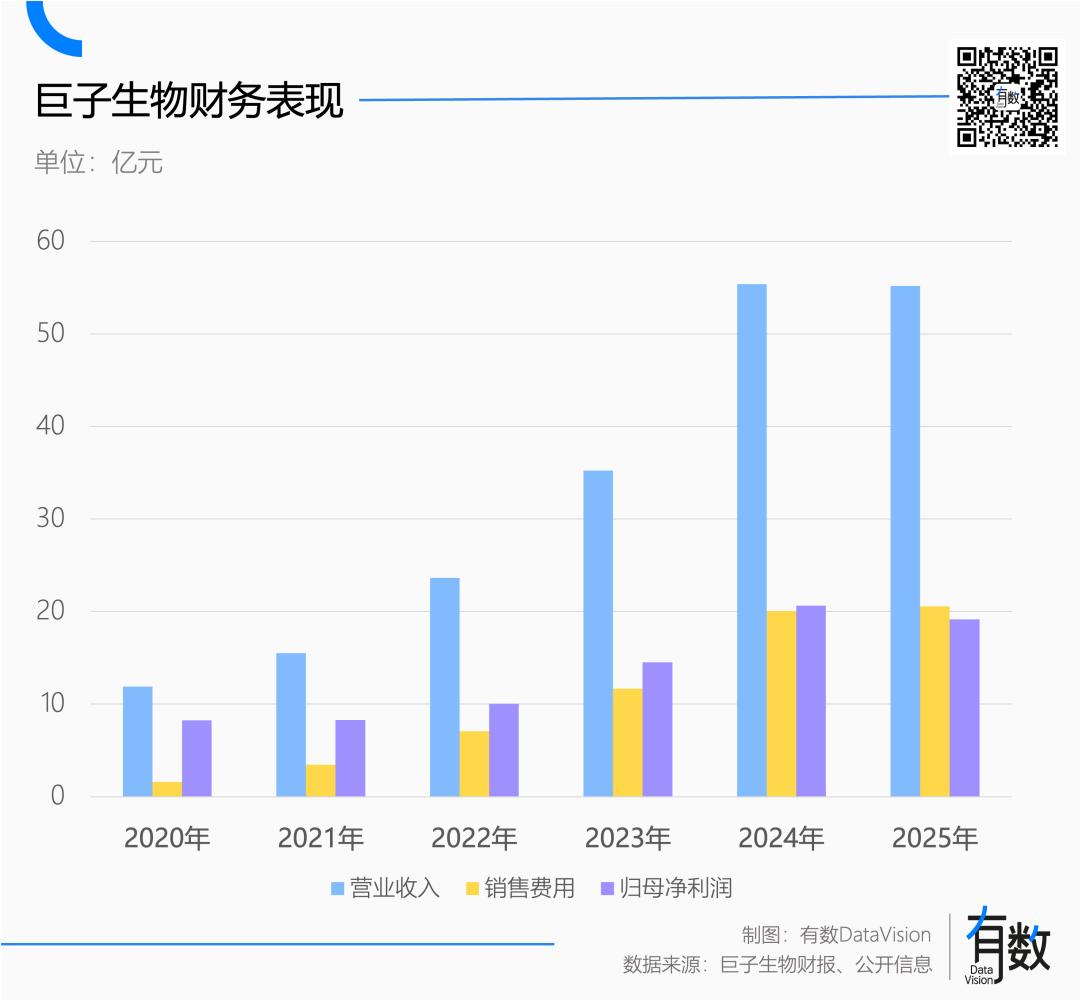

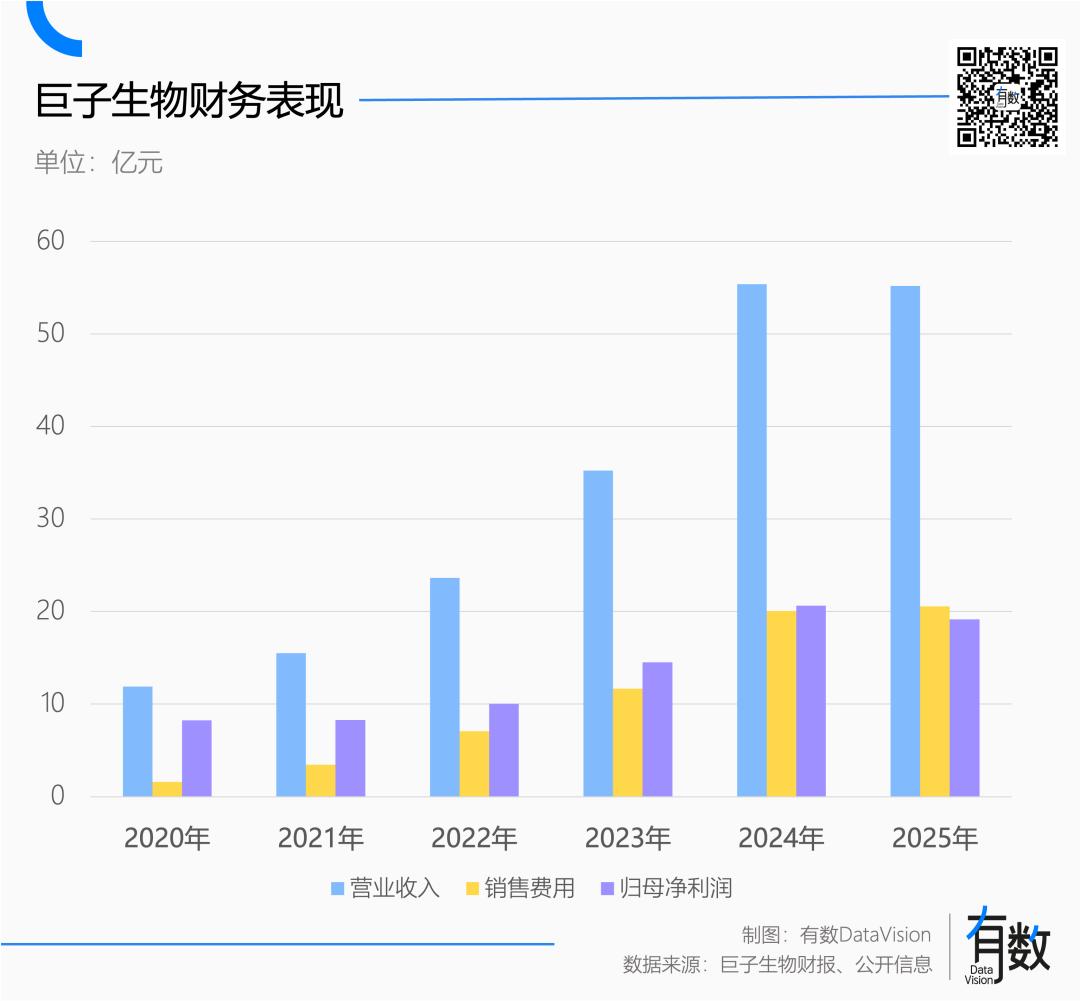

巨子生物销售费用上涨2.4%,营收与净利润分别下降0.4%和7%[8];

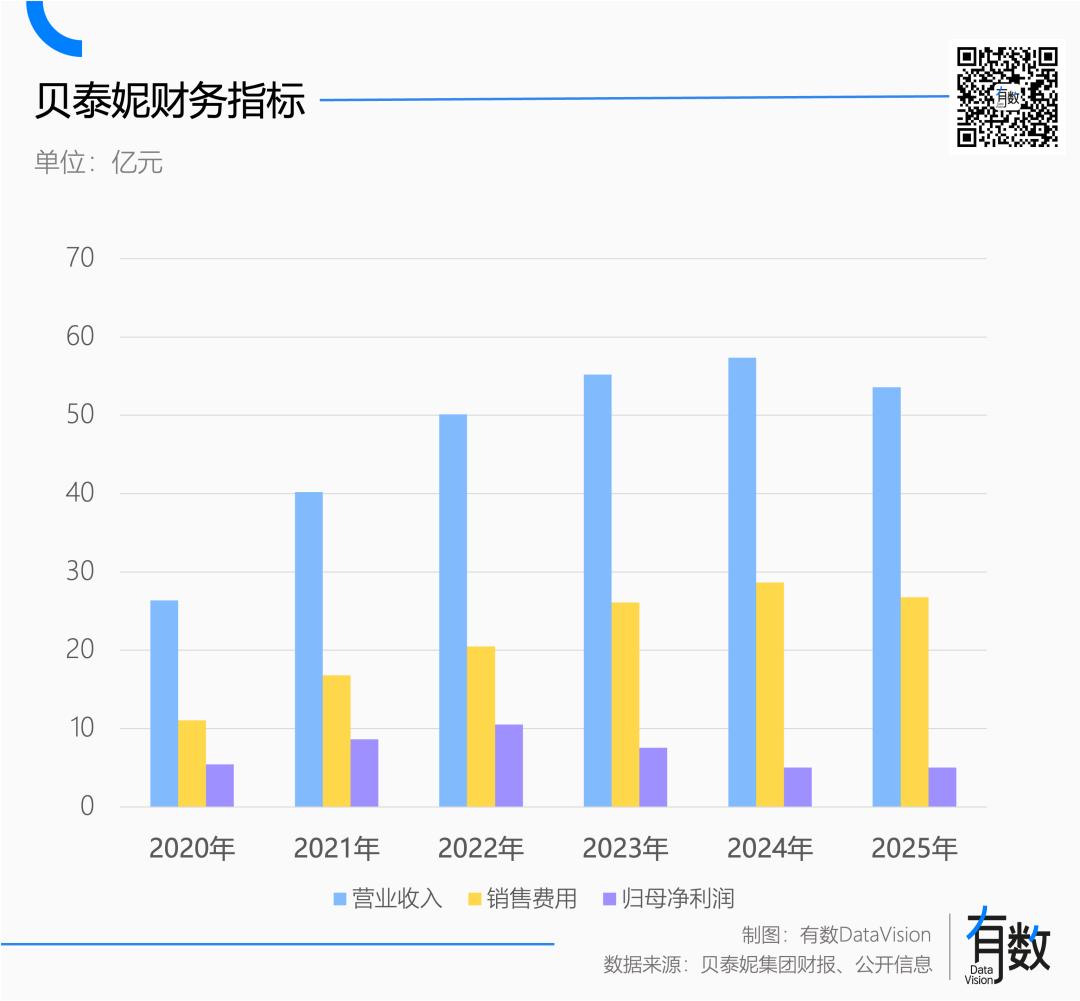

贝泰妮销售费用同比下降7%,营收也下降了7%,净利润可能得益于砍成本,微增0.6%[3]。

最惨的还是完美日记。2025年,完美日记营收43亿元,同比增长26.7%,销售费用28.5亿,里面包含给各大平台的佣金共计5.13亿元,同比增长44%[4]。

2025年全年,完美日记亏损9200万。

什么叫佃户?这就叫佃户。