美国“怪物”3个月爆卖160亿

2026-05-28 12:25:24 · chineseheadlinenews.com · 来源: 天下网商

掀起“健康充能”新风潮。

黑色的细长易拉罐,三道荧光绿色的爪痕——很多人对这个鲜明的产品视觉留有印象:源自美国的能量饮料,“魔爪”(Monster Energy)。

近期,魔爪母公司“怪物饮料”交出了一份颇为亮眼的财报。

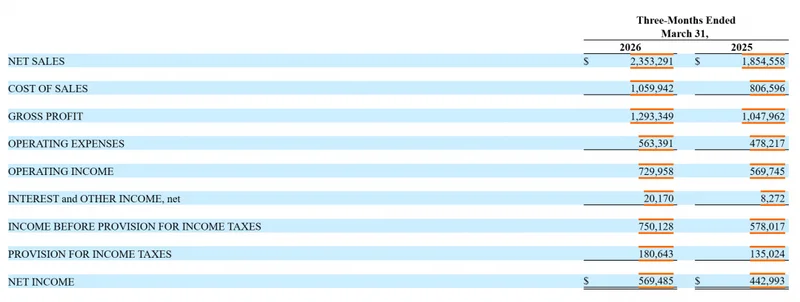

财报显示,2026年第一季度,怪物饮料营业收入达到23.5亿美元(约合160亿元人民币),归母净利润5.7亿美元(约合38.8亿元人民币),同比分别增长26.89%和28.55%。这也是其季度营收首破20亿美元大关。

从产品结构来看,怪物饮料在高低两端同步推进战线:尽管“魔爪”已经成为风行世界的能量饮料,但怪物饮料并未过度依赖这款大单品,而是运用Predator、Fury等平价产品线加速渗透新兴市场,并推出FLRT、Ultra等强调健康概念的新产品。

在中国,“魔爪”以其提神功能和主打潮酷、极限的品牌形象,占据了一个稳定的产品锚点。与此同时,它不断剥离“高糖”“高咖啡因”等标签,把自身塑造为代表健康生活方式的饮料。

从全世界范围来看,怪物饮料的高歌猛进,也得益于能量饮料品类的整体“翻红”。除了红牛、怪物饮料等国际巨头外,中国本土的东鹏、乐虎等品牌,也交出了令人振奋的业绩答卷。

随着全球消费者日益追求健康、有活力的生活方式,能量饮料正从“熬夜提神水”进入主流消费场景。作为这个赛道的主要玩家之一,怪物饮料那三道线条凌厉的爪痕背后,是一套历经40多年探索出的生意模式,和运用品牌、产品、渠道不断深挖的护城河。

天下网商

一场持续30年的“逆袭”

公开资料显示,怪物饮料的前身最早可以追溯到1935年:一个名叫休伯特·汉森的美国加州人用自己的姓氏当作品牌,创立了一家鲜榨果汁作坊Hansen’s。

此后数十年,这家小企业经营得十分平淡,在日益激烈的市场竞争中濒临倒闭。直到1992年,南非裔商人罗德尼·萨克斯与合伙人收购了Hansen’s,并大刀阔斧地砍掉了果汁业务,把资源集中到高利润的健康饮料,终于为公司赢得了喘息的时间。

转折点出现在1997年。

这一年,起源于泰国的能量饮料品牌红牛(Red Bull)进入美国加州市场,完成了第一轮消费者教育。面对巨头的压力,Hansen Natural积极应战,于2002年推出了后来名扬世界的Monster Energy品牌。

为了抹平红牛的先发优势,Monster Energy采用了“错位竞争”策略:在产品端,将罐型做到红牛的两倍大,靠性价比打法撕开市场缺口;在营销端,它摒弃“广撒网”式的大众媒体投放,转而对极限运动、摇宾音乐节等差异化场景冠名赞助,打造充满街头和极限运动文化的品牌形象。

借助这一系列手段,那三道荧光绿色的怪物爪痕逐渐深入人心,赋予品牌力量、危险、野性等想象。Monster Energy产品上市一年,公司销售额即突破1亿美元。2008年,其销量超越红牛,登顶全美第一。鉴于Monster品牌的压倒性成功,公司也在2012年正式更名为“怪物饮料”。

2015年,怪物饮料迎来了下一个里程碑:它与可口可乐达成了战略合作。双方互换了一部分饮料业务。更重要的是,怪物饮料被获准加入可口可乐的灌装、分销网络。

对怪物饮料来说,这笔交易意义重大。它的“前辈”可口可乐耗费100多年时间,在全球搭建了装瓶商、代工厂、分销终端等一整套渠道,自己仅负责品牌营销和浓缩液销售,形成了业界知名的“轻资产+品牌驱动”模式。

怪物饮料的商业模式也迅速向之看齐。它把生产和分销等“重活”交给可口可乐系厂商,自己只需要运营品牌、销售能量饮料浓缩液,从而保持高毛利率。公司的业绩和市值随之飞涨,其股价最高曾达到2002年的700倍。

天下网商

“怪物”的加速度

从财报上看,怪物饮料的业务结构呈现“一体两翼”阵型:主品牌Monster Energy是拉动增长的压舱石,战略品牌和新品牌则作为侧翼,渗透新兴市场和潜力人群。

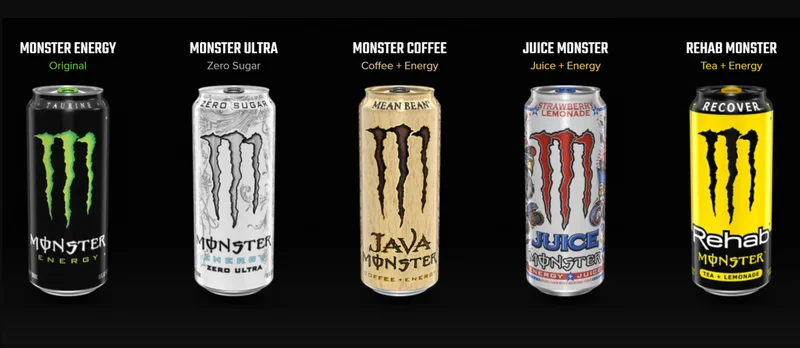

其中,Monster Energy能量饮料部门在2026年第一季度为公司贡献了9成以上营收。它旗下不仅有中国消费者耳熟能详的黑罐“魔爪”,还有无糖、茶饮、蛋白质等不同方向的能量饮料产品。

核心品牌的强劲势能,并没有让怪物饮料躺下来“吃老本”,相反,公司洞察到了消费者对零糖、果汁等品类的需求,持续进行产品创新。本季度内,Monster Energy部门旗下的无糖系列产品销售额在北美市场同比增长34%,果汁系列产品增长26%。

战略品牌包括平价型或区域型品牌,同比增长近30%。虽然绝对体量尚不能和主品牌相比,但其增速可观,有望成为怪物饮料的第二增长曲线。此外,怪物饮料涉足的业务还包括精酿啤酒、风味麦芽饮料、苏打水和一校縪 B业务等。

可以看到,除了地位稳固的“魔爪”以外,怪物饮料推出的新产品系列正在快速赢得消费者认可。尤其是面向女性消费群体推出的FLRT品牌、主打零糖的Ultra产品线,以品牌背书和差异化配方抢占女性能量赛道先机,在公司业务版图乃至整个能量饮料市场中扮演着越来越关键的角色。

这一突破直观反映在近年的财务数据上:2025年,怪物饮料全年净销售额达到82.94亿美元(约合562亿元人民币),同比增长10.7%;净利润19.05亿美元(约合129亿元人民币),同比增长26.3%。2026年第一季度,它的增长势头进一步提速,且所有地理区域均实现双位数增长。

这家立足于美国加利福尼亚州的公司,正向着一个名副其实的“全球饮料巨头”迈进。

能量饮料的“黄金时代”?

不过,怪物饮料的高增长除了归功于产品特色外,也颇有些“搭顺风车”的意味。

在全球范围内,能量饮料市场正在经历结构性扩张。有数据显示,全球能量饮料市场辨模预计到2035年将增长至1.28万亿元。在中国市场,2025年能量饮料市场辨模近800亿元,此后5年的复合年增长率预计达到8.1%。

行业扩容植根于消费需求的升级。

忙碌的生活节奏,催生了对“健康充能”生活方式的追求,能量饮料也由此突破体力劳动者等传统消费圈层,受到学生、白领、健身人士等年轻群体的欢迎。其消费场景从熬夜加班、长途驾驶等应急场景,向运动补给、工作提神、学习备考等高频生活化场景渗透。

在这条高速成长的赛道上,怪物饮料一方面通过产品创新触达更多人群,一方面借助可口可乐体系为追赶者设下壁垒。同时,它对极限运动和青年亚文化的深耕,也在核心消费群体中建立起了情感认同。

不过,这个能量饮料巨头远未到高枕无忧的时刻。

怪物饮料的最大竞争对手——红牛,依然是能量饮料品类中影响力最大的存在。在中国市场,尽管红牛受到一系列商标纠纷困扰,但其2025年单品销售额仍然位列行业第一,是中国能量饮料赛道内唯一的200亿元级大单品。

与此同时,中国本土品牌的崛起也在改写区域市场的竞争版图。

以东鹏饮料为例,2025年,该品牌旗下大单品“东鹏特饮”销售额接近156亿元,在中国能量饮料市场的销量占比达到51.6%,与红牛并列能量饮料第一梯队。除东鹏外,达利食品旗下的“乐虎”等,也是能量饮料品类的有力竞争者。

另外在下沉市场,一批主打性价比的能量饮料品牌,如统一焕神、中沃体质能量、今麦郎天豹等,运用大包装策略和精细化运营,撬动着市场新增量。

尽管这条赛道的终局还未显现,但对怪物饮料来说,无论是其已经营多年的北美洲,还是中国、东南亚等新兴市场,其核心竞争规则都是一致的:谁先在健康风潮中夺下年轻消费者,谁就能成为笑到最后的玩家。