马斯克的SpaceX交表:星链赚的不够xAI亏

2026-05-21 20:26:20 · chineseheadlinenews.com · 来源: 腾讯科技

作者声明:该图片由AI生成

美国当地时间5月20日,SpaceX正式向美国证券交易委员会(SEC)公开提交S-1文件,启动纳斯达克IPO进程,股票代码定为“SPCX”。公司计划通过此次IPO募集700亿至800亿美元资金,目标估值达到1.75万亿至2万亿美元。预计于6月12日在纳斯达克挂牌上市。

这是人类历史上规模最大的IPO,也是马斯克以绝对控制权登陆公开市场的首秀。上市后他仍握有85.1%的投票权,公众股东几乎没有话语权。

早在今年4月1日,SpaceX就已通过保密递交的方式向SEC提交了S-1注册声明草案,内部代号“Project

Apex”,这是IPO流程的第一个正式法律步骤。

据招股书,投资银行高盛领衔主承销商席位,摩根士丹利、美国银行等其他16家承销商担任联席承销商,共同参与本次发行。

此次提交招股书,也是SpaceX首次向外界披露了其财务底牌——Starlink是现金牛,xAI是烧钱黑洞,而马斯克把一家航天公司硬生生改写成“AI+航天”的超级叙事。所以,2万亿估值,到底靠什么支撑?

01 Starlink年入114亿美元,AI业务单季亏64亿

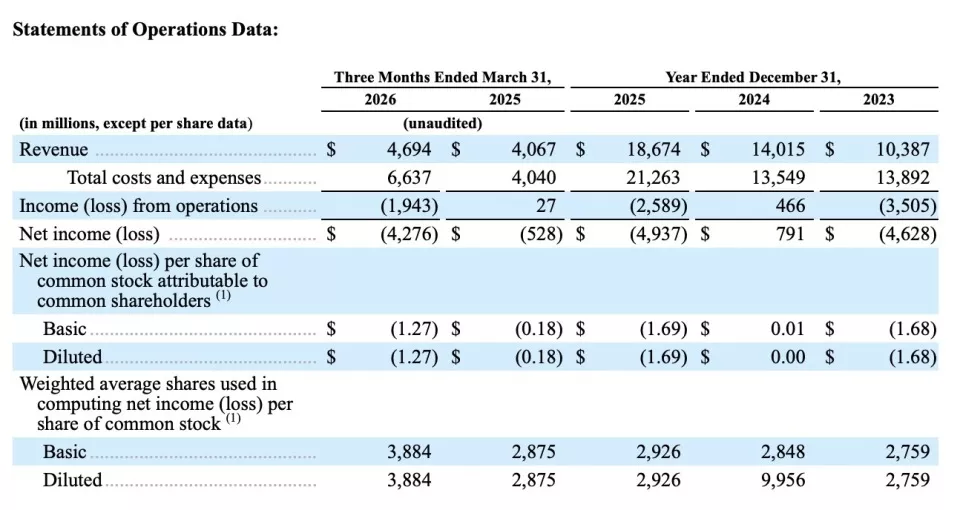

SpaceX主要财务数据

SpaceX的财务数据呈现出了“冰火两重天”的格局。

2025年全年,SpaceX实现合并营业收入186.7亿美元,调整后EBITDA为65.84亿美元,但运营亏损达到25.89亿美元,净亏损接近49.4亿美元。亏损几乎全部来自AI业务——xAI在2025年亏损64亿美元,而Starlink同期贡献了44亿美元营业利润。天上赚的钱,全被地上的大模型烧掉了。

2026年第一季度,公司营收为46.94亿美元,调整后EBITDA为11.27亿美元,运营亏损为19.43亿美元。

SpaceX核心业务财务数据

分业务来看,连接业务即Starlink贡献了32.6亿美元,占营收近七成,是绝对主力;AI业务(xAI)收入为8.18亿美元;太空运营业务(包括火箭发射和政府合同)收入为6.19亿美元。

从资产负债表来看,截至2026年3月31日,SpaceX持有现金及现金等价物159亿美元,有价证券78亿美元,总资产1021亿美元,总负债605亿美元,其中债务及融资租赁约303亿美元。

即便手持百亿现金,面对每年超过200亿美元的资本开支,公司的现金流压力依然巨大。

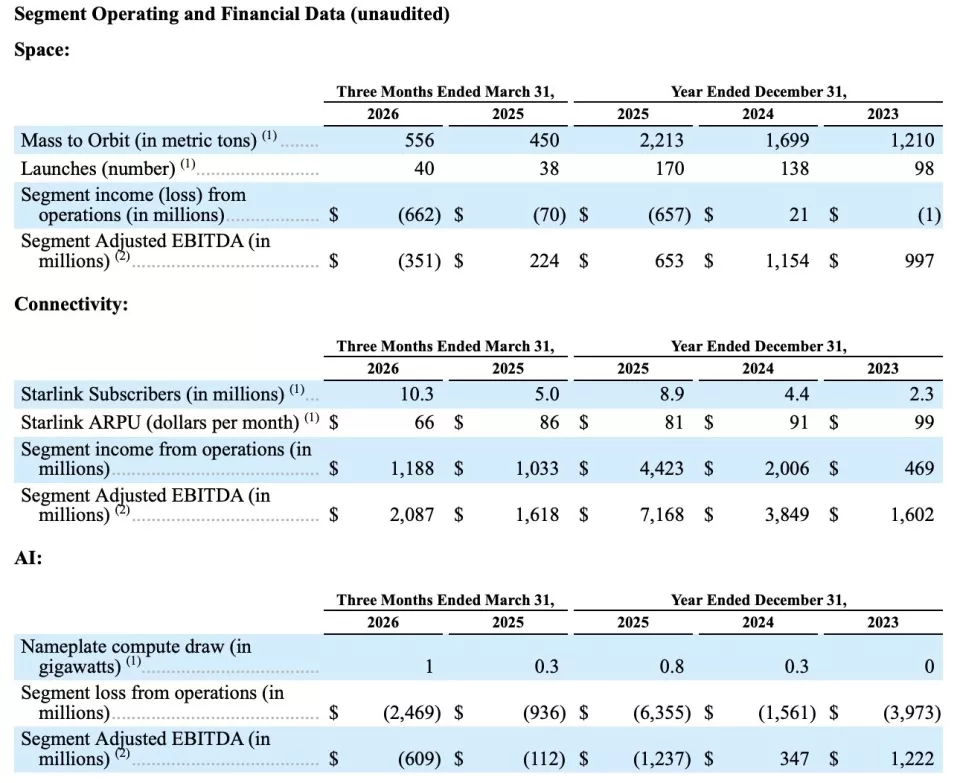

SpaceX太空业务亮点

Starlink的运营数据同样令人惊叹。

招股书显示,截至2026年3月31日,Starlink用户数已达1030万,而2025年末这一数字仅为890万,一个季度净增140万用户。约有9600颗卫星在轨运行,Starlink调整后EBITDA达到72亿美元,EBITDA利润率高达63%,与2023年的41%相比提升了22个百分点,自由现金流约30亿美元,是SpaceX唯一能产生正现金流的业务板块。

不过,Starlink的个人用户月均收入从2023年的99美元降至2025年的81美元,再到2026年第一季度的66美元,两年半缩水超过三成。

这是典型的价格换规模逻辑——SpaceX通过主动降价换取用户数量快速扩张,但规模越大,单个用户的付费能力反而在下降。如果ARPU持续下滑,要达到市场预期的长期收入目标,用户规模的增长速度必须持续跑赢价格的下降速度。

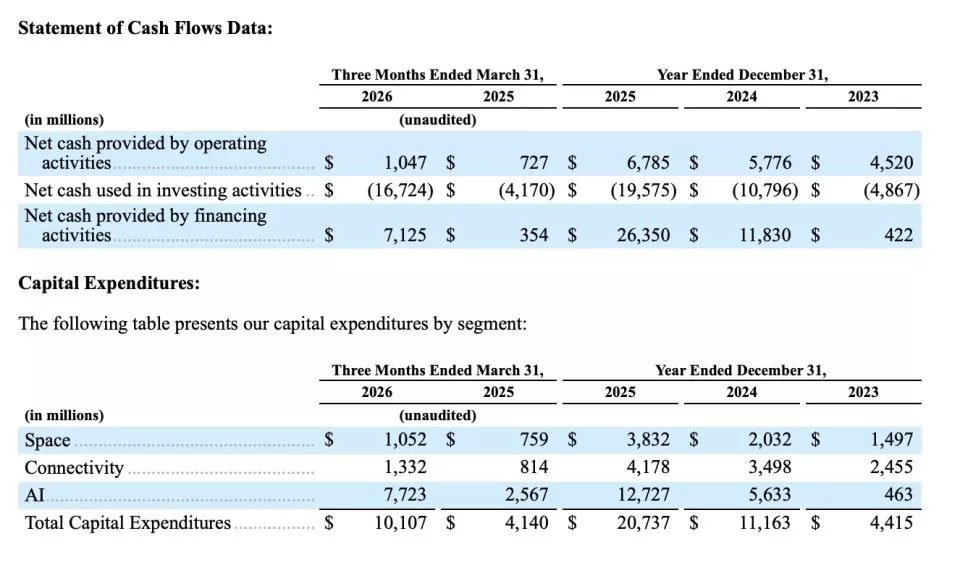

SpaceX的资本支出与现金流

SpaceX

2025年全年资本开支207亿美元,超过当年总营收,其中AI部门支出高达127亿美元,已超过航天与卫星业务的总和。

xAI平均每月烧掉约10亿美元,全年现金消耗约140亿美元。作为参照,OpenAI和Anthropic在2025年分别烧了约90亿和40亿美元,SpaceX的AI板块一家就超过两者之和。花钱很猛,但在营收规模和增速上,xAI也远落后于两大竞争对手。

更值得关注的是估值倍数。

SpaceX此次IPO目标估值1.75万亿至2万亿美元,是对应EBITDA的约266倍。作为对比,Meta的估值倍数为16倍,Alphabet为25倍,英伟达为36倍,即便是以高估值著称的特斯拉也仅为119倍。

SpaceX以超过特斯拉两倍的估值倍数登陆公开市场,是价值发现还是泡沫叙事,将是上市后市场傍出的第一道考题。

招股书也明确写着一句话:在可预见的未来不打算向A类股股东派发股息。这意味着投资者只能赌股价上涨——这是一只纯粹的增长型股票,没有降落伞。

02 85%投票权:马斯克的“一人王朝”

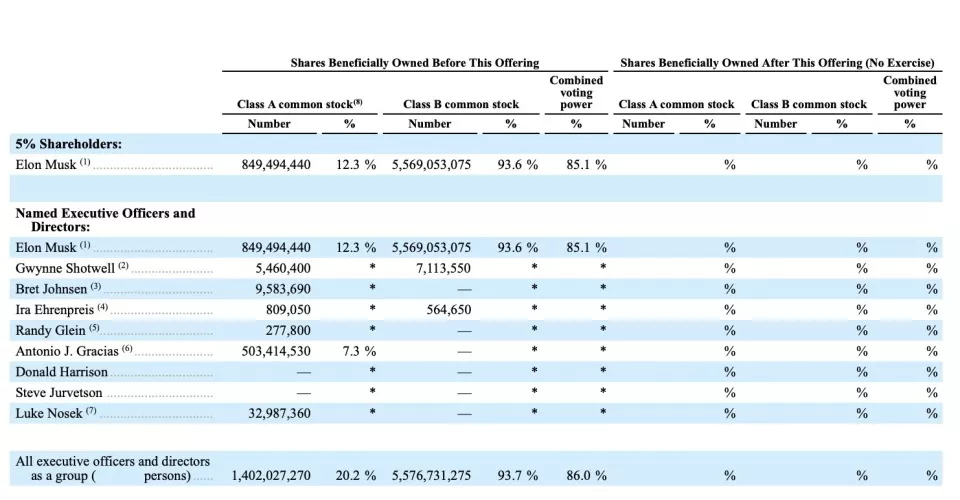

管理层和董事持股情况

SpaceX采用了多重股权架构。公司发行A类普通股(每股1票)面向公众投资者,B类普通股(每股10票)由马斯克及内部人士持有。

根据招股书数据,马斯克持有SpaceX约42.5%的股权,但凭借B类超级投票权,他控制了约84%至85.1%的总投票权。这意味着上市后,无论公众投资者购买多少股票,马斯克一个人就能决定董事会组成、重大并购乃至修改公司章程。

招股书还披露,马斯克将继续担任首席执行官、首席技术官及董事会主席三个关键职务,并有权单方面罢免或填补B类董事席位。SpaceX还将申请“受控公司”豁免,无需遵守独立董事占多数的治理规则。

除马斯克外,招股书披露没有其他股东持股超过5%。但SpaceX的股东名单中仍不乏知名机构:Alphabet(谷歌母公司)作为早期战略投资者,目前持股约5%;富达投资持股约2%;硅谷风投Valor

Equity Partners、Founders Fund、红杉资本等合计持有约10%的股份;此外还有D1

Capital、Darsana等对冲基金以及中东主权资本的身影。SpaceX还为员工设立了大规模的股票期权池,以激励核心技术团队。

在硅谷,多重股权结构相当普遍。根据Fenwick发布的2025年公司治理调查,硅谷150强科技公司中仍有27.3%的企业采用多重股权结构,这一比例远超标普100指数成分股的10.1%。但各家公司的设计并不完全相同。

但SpaceX将这种控制机制运用到了一个前所未有的程度——85%的投票权集中在一人手中,使其在面对其他科技巨头时显得格外突出。

把视线拉回马斯克自己拥有的另一家上市公司特斯拉,情况更是截然不同。特斯拉实行的是“一股一票”原则,没有超级投票权,所以马斯克需要时常面对激进股东的质疑与挑战。

03 xAI合并:2.5万亿估值的“叙事引擎”

位于田纳西州孟菲斯的“COLOSSUS II”设施

今年2月,SpaceX以1.25万亿美元的整体估值完成了对xAI的收购,其中xAI作价2500亿美元。合并前,SpaceX独立估值约为1万亿美元,AI故事给它增加了约2500亿美元的溢价。

这笔交易带来了两个直接效果。一是收入增量,2026年第一季度AI业务已贡献8.18亿美元收入。二是叙事升级——SpaceX从“航天公司”变成了“AI+航天”的复合体。

华尔街给SpaceX的估值预期也从1.25万亿美元一路上调至1.75万亿到2万亿美元之间。

xAI业务亮点

招股书还披露了更疯狂的远期计划。SpaceX打算在本十年末之前部署首批轨道人工智能计算舱,在太空中运行AI算力设施。

马斯克的判断是在太空中生产AI算力比在地球上更便宜。

与此同时,SpaceX还提到了从近地小行星提取金属资源的“太空采矿”业务。这些计划目前都没有收入,甚至连技术原型都没有,但它们构成了招股书中最性感的几页,也是估值分歧最大的部分。

04 Terafab、Cursor收购与金融业务:马斯克的“生态化反”

招股书还藏着几个容易被忽略的布局。

其中,SpaceX与特斯拉联合宣布了Terafab项目,旨在将半导体生产的各个阶段整合到同一体系内,生产两类芯片:一类是为特斯拉全自动驾驶系统、Optimus人形机器人和Robotaxi车队优化的边缘推理处理器,另一类是抗辐射的高功率太空芯片。

根据公开资料,项目总投资最高可达1190亿美元,采用英特尔14A制程,目标是将80%的算力产能投向太空轨道AI数据中心。

此外,SpaceX计划在IPO完成后以A类普通股为对价收购Cursor,交易隐含股权价值为600亿美元。SpaceX已获得以600亿美元估值收购Cursor的独家选择权,IPO满30天后即可推进,反向分手费高达100亿美元。Cursor的核心工程团队此前已有多人加入xAI。

公司还计划推出一款涵盖支付、银行及其他服务的金融产品,向金融服务领域延伸。

这些业务的共同点是都处于早期阶段,都需要大量烧钱,都依赖于SpaceX的融资能力和马斯克的故事包装能力。

05 市场分歧:投行天团与质疑声并存

承销商阵容出现了意外反转,这其实也反映了华尔街的分歧。

长期与马斯克保持紧密合作的摩根士丹利,被高盛挤下了主承销商首位,这一结果令部分市场人士感到意外,毕竟摩根士丹利曾主导特斯拉IPO和推特收购融资。

佛罗里达大学学者、“IPO先生”杰伊·里特(Jay

Ritter)明确表示,若SpaceX估值达到2万亿美元,一旦股票上市交易,他会选择做空该股。里特进一步指出,通胀调整后营收超1亿美元且市销率逾40倍的新股,上市后三年平均大幅跑输大盘。

更大的担忧来自AI业务的亏损——2025年xAI亏损64亿美元,而Starlink赚的44亿美元完全填不上这个窟窿。如果AI持续烧钱而商业化不及预期,SpaceX的整体盈利压力将急剧上升。

法国巴黎银行分析师詹姆斯·皮卡列洛(James

Picariello)直言,SpaceX上市将“分裂”支持马斯克的散户投资者基础,对特斯拉股价构成压力。

瑞银分析师约瑟夫·斯巴克(Joseph

Spak)则在更早的评论中提醒客户,在硬件AI领域的大手笔投入可能只是一个开始。与此同时,马斯克同时执掌特斯拉、SpaceX、xAI、X等多家公司,管理精力是否分散,也成为部分机构投资者反复追问的问题。

06 结语

6月12日,将是一场检验“马斯克溢价”的全民公投。

Starlink提供了扎实的现金牛,xAI提供了性感的叙事,而马斯克提供了绝对控制权。好的方面是决策效率极高,坏的方面是没有刹车。

高盛把这次IPO称为一代人只有一次的机会,但也有分析师把它比作买一张彩票——头奖是火星,安慰奖是地球。

库克把苹果交给了特努斯,一个硬件工程出身的继任者,而马斯克不打算把SpaceX交给任何人——上市只是多了一群没有投票权的乘客,驾驶舱里仍然只有他一个人。

怎么说呢?这很马斯克。