一只“迷你基”的绝地反击

2026-04-13 10:25:19 · chineseheadlinenews.com · 来源: 华尔街日报

颠覆还是迭代

三个月前,这只基金尚徘徊在清盘边缘。

三个月后,这只基金凭借着年内超46%的涨幅一举实现五倍规模逆袭,不仅告别了清盘之忧,而且成为了年内领跑者的有力竞争者。

它是谁?

它又如何实现了上述绝地反击?

开年领跑者

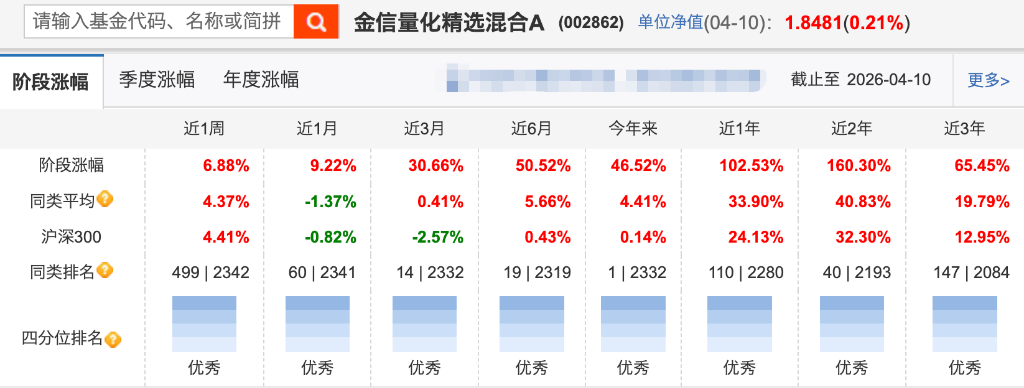

这只基金名叫金信量化精选基金。2026年4月11日刚公布一季报。

说起来,此前,它不过是一只名不见经传的“迷你基”。不仅规模3000万上下,随时可能临近清盘境地。所属的管理人也是业内“非知名”机构。

但截至4月10日,该基金今年来涨幅已经达46.52%,在同类排名第一。

拉长维度看,该基金近1年的收益率高达102.53%,已经实现翻倍。

放在全部主动权益基金中,年内表现也能够跻身前十(净值表现数据以A类份额为准,下同)。

年轻基金经理掌舵

据悉,该基金由年轻基金经理谭佳俊掌舵。

谭本人只有1年出头,两年不到的基金经理任职时间。管理的第一只产品就是金信量化精选。

简历还显示,他是西南财经大学数理金融学硕士,2021年加入公募行业,第一个也是唯一一个服务的单位就是金信基金。

是怎样的投资策略让它能够实现业绩与规模的狂飙,上演了这出“逆袭”剧本?

组合明显集中

谭佳俊避理的金信量化虽然名为量化,但组合并不分散,相反相当集中。前十大重仓股有三个单票配置比例超过8%。

在2026年1季度,该基金仍然延续了高换手的风格,十大重仓股相较上个季度变更了7只。

除了德科立、腾景科技、宏景科技大幅加仓占据前三大重仓股。

后七只英唐智控、燕麦科技、正泰电源、天华新能、沐曦股份-U、航天电器、泰豪科技均是首次成为重仓股。

重仓成长基调

此外,该基金明显偏向成长股,但比2025年年末重仓在AI应用与TMT方向,在2026年1季度,该基金更明显偏向硬科技、新能源与军工。

一方面,该基金依然坚定持有德科立、腾景科技和宏景科技,说明量化模型依然看好AI底层算力与光通信的高景气度。

另一方面,该基金清仓软件股,切入半导体与新基建等,同时埋伏新能源与军工防务。

2026年以来,该基金坚定持有的个股许多都是大牛股。截至4月10日,宏景科技涨幅接近199%,腾景科技涨幅超过92%,是持仓个股中涨幅最为显著的,同时,各自仓位占比超过8.5%的高权重,也助力这些个股对组合的净值贡献情况。

带动规模膨胀

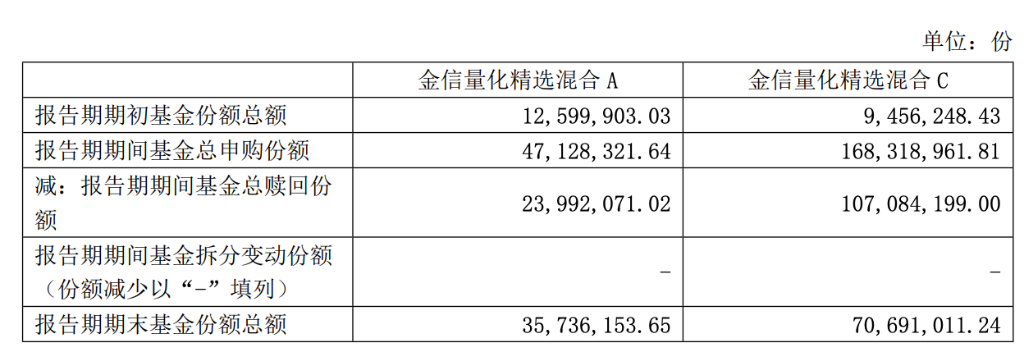

1季报显示,期间该基金A类份额、C类份额从期初合计2205.6万份增长至期末合计1.06亿份。

伴随着基金净值的增长与净申购,该基金合计规模从期初的不到2774.87万元增长至1季度末的近1.72亿元,单季规模暴增超5倍。

此时回看该基金1季报恍若隔世。

季报透露,报告期内,该基金存在连续六十个工作日基金资产净值低于五千万元的情形。

也就是说,如果这个表述并非复制,大批量的资金申购大概率出现在基金显著领跑

C类单季度上亿申赎

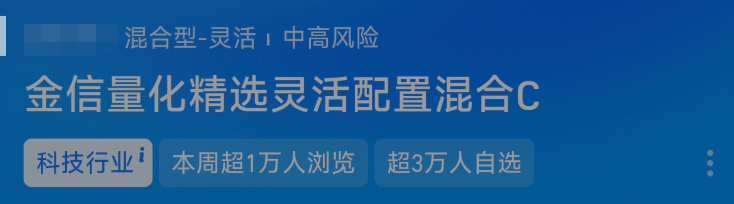

这只基金规模暴增的背后,第三方互联网代销渠道大概率扮演了主力军的角色。

一方面,份额结构变化显示,2025年底,该基金C类份额仅为945万份;而到了2026年一季度末,C类份额狂飙至7069万份。在1季度,单季度申购量高达1.68亿份,同期赎回量也超过1.07亿份。

在公募基金行业,C类份额免申购费、按日计提销售服务费的特性,天然契合互联网平台个人投资者“快进快出、追逐热点”的投资习惯。

以C类份额为例,金信量化精选在2026年获得了大量的关注。支付宝数据显示了一些标签,如“本周超1万人浏览”、“本月超3万人浏览”、“超3万人自选”。

互联网渠道的推荐机制往往具有极强的“马太效应”——业绩越好,曝光量越大,资金涌入越快。而后续如果能够持续获得更好的业绩,或许能够进入排行榜,进一步获得更多的关注。

增强模型对宏观冲击的适应能力

公开信息显示,谭佳俊是西南财经大学数理金融学硕士,他在季报中表示,该基金在一季度继续沿用2025年年报确立的核心方法论:

以量化多因子模型为基础,在“时空间训练”框架下深度融合“拐点”预测学习模块。该模块的核心在于融合多维另类数据——包括产业链高频数据、政策文本情绪、资金流异常波动、地缘事件风险信号等——并运用改进的时序预测算法,旨在更早、更准地识别行业基本面与市场情绪的潜在转折信号。相较于传统的趋势跟踪或均值回归策略,这一框架更强调对“景气拐点”与“情绪拐点”的判断,从而在行业轮动的节奏把握上形成差异化优势。

针对2026年一季度政策密集出台、外部环境复杂多变的市场特征,对原有模型进行了适应性优化,重点在拐点学习模块中增加了政策文本情绪的实时权重调整机制。此外,模型在数据源层面进一步纳入了地缘政治风险指数和全球大宗商品流动性指标,以增强对宏观冲击下行业轮动规律的适应能力。

行业轮动是主旋律

在此前披露的年报里,谭佳俊曾做出对2026年的展望。对于2026年A股市场,他认为系统性风险可控,但指数级整体牛市概率较低,结构性深度分化与行业景气轮动仍是市场主旋律。市场驱动力将从单纯的预期博弈,更多地转向具备真实业绩兑现能力的产业趋势与公司质地。估值体系将继续重构,拥有技术壁垒、商业模式清晰、现金流稳定的优质成长公司将享受溢价。

行业配置上,将继续围绕“科技创新”与“产业升级”两大核心脉络展开:

1、人工智能与数字经济:人工智能将从“模型竞赛”进入“千行百业赋能”的产业化关键阶段。投资机会将从算力基础设施,扩散至AI模型即服务(MaaS)、AI与垂直行业深度融合的场景(如智能制造、智慧医疗、企业服务、智能驾驶),以及数据要素价值化带来的产业链机会。

2、高端制造与国产替代:半导体产业链的国产化(尤其是设备、材料、高端芯片设计)、航空航天、工业母机、精密仪器等关乎国家战略安全与产业竞争力的领域,将持续获得政策与资本支持,具备长期成长空间。

3、新能源与新质生产力:光伏、储能、电动车产业链在经过充分竞争和产能出清后,领先企业的技术优势和成本优势将更加突出,全球竞争力凸显。重点关注新技术迭代(如钙钛矿、固态电池)、智能电网、氢能等方向。

4、受益于经济复苏与格局优化的领域:包括供给端持续出清、需求有望回暖的部分传统产业(如化工、建材龙头),以及具备持续创新能力的生物医药、满足新型消费需求的品牌消费品等。

谭佳俊作为一个基金经理,他的管理时限还不够长,业绩能否持续尚待观察。但他的出现,可能意味着一个新的量化风格的涌现。