好家伙,投资版龙虾也来了

2026-03-31 05:25:18 · chineseheadlinenews.com · 来源: 量子位

好家伙,投资版龙虾也来了。还是 GitHub 开源项目里最近高热高赞的那种。

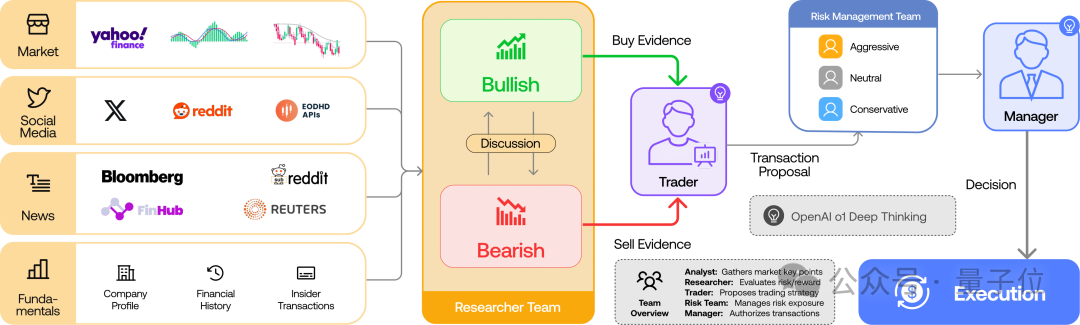

它的玩法很简单,在系统里设好几个专业角色协同干活,有基本面分析师、情绪分析师、技术分析师、研究员、交易员、风险管理师……这些角色扒完信息、经过一番评估讨论之后,最终再一起拍板要不要交易。

框架支持多家主流模型 API 接入,OpenAI、Anthropic…… 统统能用!

基金经理、风控、交易员全配齐。

这个框架来自 Tauric Research 团队,是一家专注于用 AI 做智能金融交易的科研技术公司。

基本面分析师翻财报、盯盈利报告、扒内部交易记录,工具箱里预置了 FinnHub 接口,资产负债表、利润表、现金流量表一键拉取。

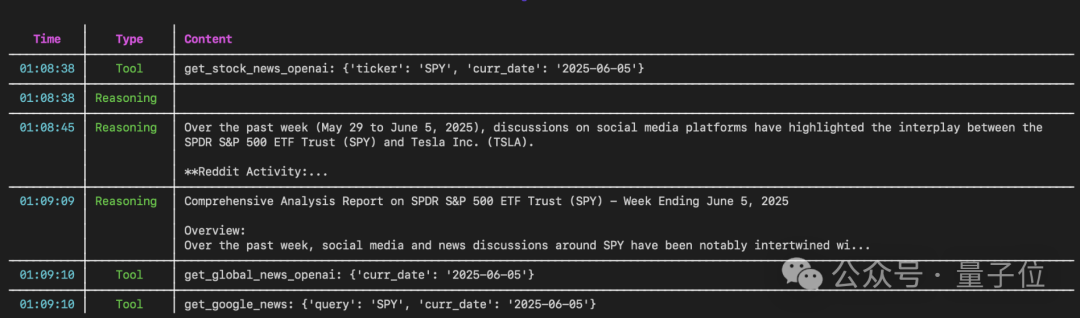

情绪分析师泡在社交平台和分析师评级里,用情绪评分算法给市场态度打分数,是 FOMO 冲顶,还是恐慌踩踏,量化得一清二楚。新闻分析师扫全球宏观新闻、行业动态、政策事件,评估外部信息对资产价格的冲击方向与强度。

它还内置了时间分层逻辑,近 3 天的新闻权重最高,近 10 天次之,近 30 天垫底,也就是越近的消息,越当回事。

技术分析师直接调代码执行环境,RSI、MACD、布林带、EMA、ATR 一顿算,再结合 K 线形态找支撑位、阻力位、趋势反转信号。

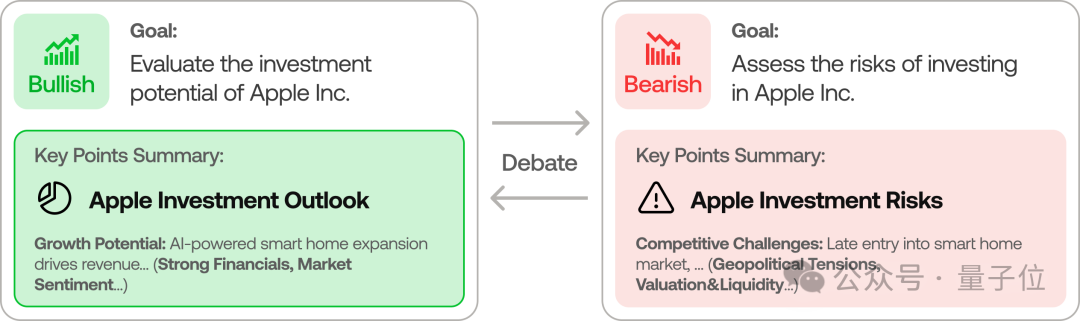

研究团队专门设了多头研究员和空头研究员两个对立角色,一个看涨,一个看跌,对着同一份资产正式开辩。

两位都能访问分析师的全量报告,但立场截然相反。

多头猛吹成长性、低估值、利好催化剂;空头死磕风险因素、估值泡沫、潜在利空。

每一轮辩论都有固定回合结构,陈述、反驳、再陈述。

辩论轮数可以自己调 —— 辩得越久,博弈越充分,结论越稳。

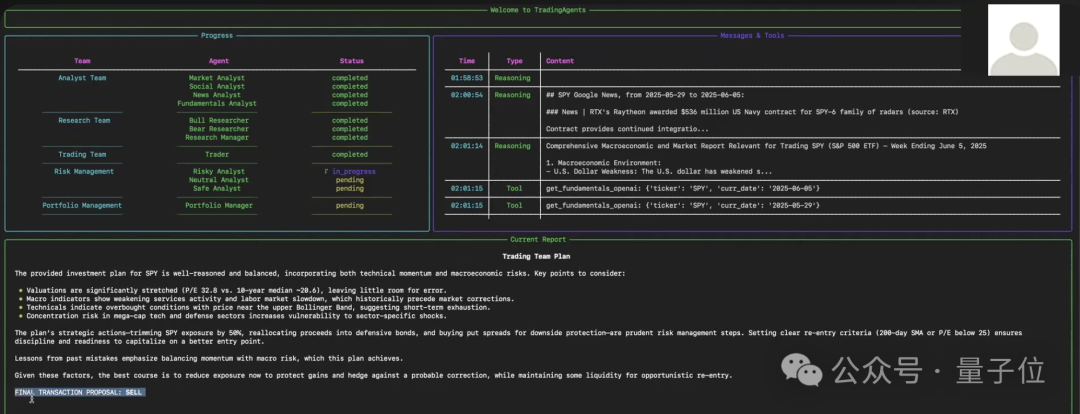

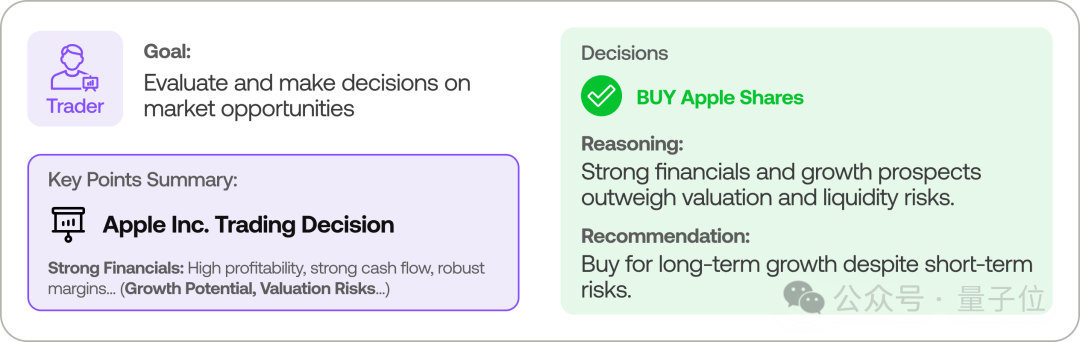

这份报告,就是下一层风控审核的硬核输入。

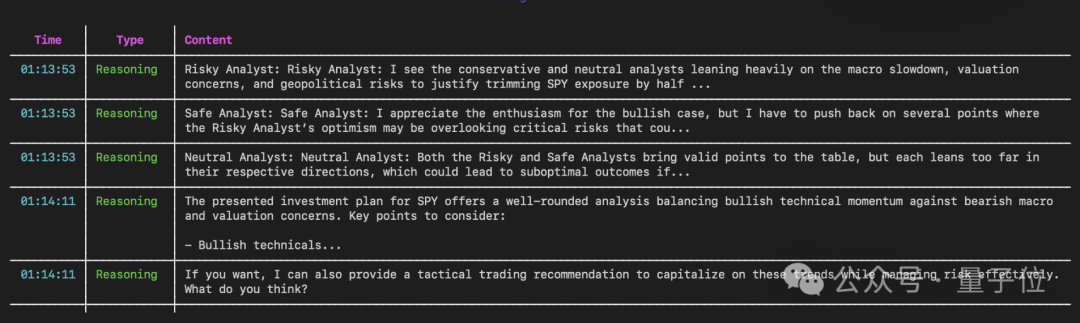

风险管理团队盯着市场波动率、流动性风险、交易对手风险、组合敞口这些因子,对交易员的方案做独立审核。

实验结果显示,TradingAgents 在累积收益、夏普比率、最大回撤这些核心指标上,都明显优于基线模型。

当然也得提一嘴,这是个研究用途的框架,实际表现受骨干模型、模型温度、数据质量这些因素影响,不构成投资建议…… 别梭哈(doge)。

工程层面,TradingAgents 用的是 LangGraph 有状态多智能体编排框架。

这个框架天然支持循环图和条件分支。

智能体之间的通信走的是结构化协议,这样下游智能体提取上游信息不靠猜,信息损耗小,行为可预测,调试起来也更方便。

数据接入层预置了 FinnHub API 集成,覆盖基本面数据、内部交易记录、分析师评级、新闻资讯,不过用户也可以自己换数据源。

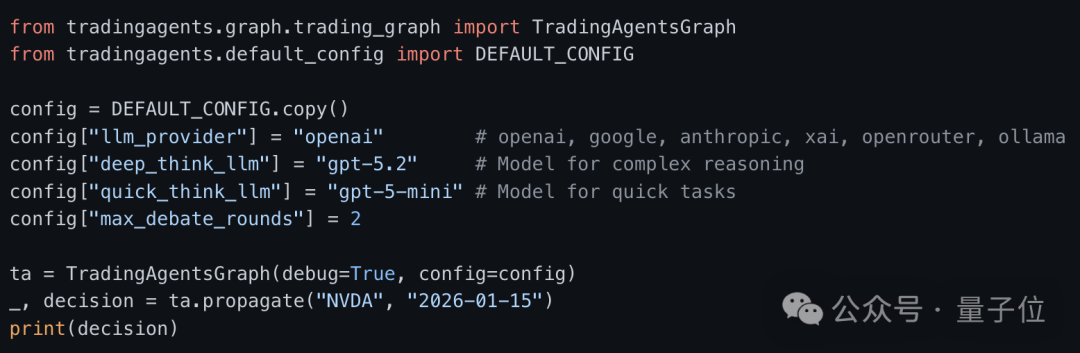

在模型使用上,TradingAgents 搞了一套分层调度策略。

数据检索、信息整理这类手速活儿,交给快思考模型;深度分析、辩论论点生成、最终决策这类需要推理能力的,才调用深思考模型。

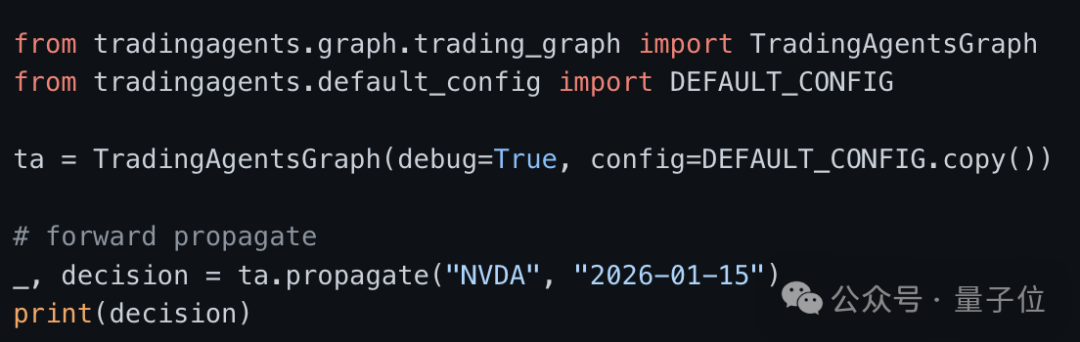

如何部署

那么如何上手部署呢?

官方推荐用 conda 管理虚拟环境,把 Python 版本和依赖隔干净。

然后照着下面这几步走。

第一步,克隆仓库(或者直接下载项目压缩包),然后进入项目目录:git clone https://github.com/TauricResearch/TradingAgents.gitcd TradingAgents

第二步,创建并激活 conda 虚拟环境:conda create -n tradingagents python=3.13conda activate tradingagents

第三步,安装依赖:pip install -r requirements.txt

第四步,配置 API Key:export FINNHUB_API_KEY=YOURFINNHUBAPIKEYexportOPENAIAPIKEY=YOUR_OPENAI_API_KEY

同一团队目前还在推进 Trading-R1 研究,这是专为金融交易打造的大模型,在英伟达标的上实现了 8.08% 的累计收益。

这下你还 “亲自盯盘” 吗…… 当然了,亏钱了可别找 AI(doge)。