中国经济如漏油卡车 专家揭4月数据背后危机

2025-05-21 15:25:46 · chineseheadlinenews.com · 来源: 大纪元

中国4月经济数据显现疲态,多项关键指标增速放缓,社会消费品零售总额低于预期,工业增加值环比下滑,房地产投资与销售持续低迷。专家分析指出,数据反映中国内需疲弱、房地产行业结构性衰退及外部不确定性加剧,共同构成经济复苏的复合压力。尽管中美关税战暂时缓和,为经济提供喘息空间,但整体动能减弱趋势明显,复苏前景仍不明朗。

4月经济数据下滑 内需疲弱成主因

根据中共国家统计局发布的最新数据,2025年4月,中国经济延续下行趋势,实体经济面临显着压力。社会消费品零售总额37,174亿元(人民币,下同),同比增长5.1%,低于3月份的5.9%。工业增加值同比增长6.1%,低于3月份的7.7%。

无论是国有控股企业、外商及港澳台商投资企业,还是私营企业,工业增加值均同比下降,表明经济下行已波及各类市场主体,经济活力明显减弱。

从行业表现来看,在41个工业大类中,有23个行业增加值同比下滑。农副食品加工业、纺织业、化学原料和化学制品制造业、黑色金属冶炼和压延加工业、通用设备制造业、专用设备制造业、汽车制造业、铁路船舶航空航天及其它运输设备制造业等关键行业均出现下降。其中,汽车制造业同比大幅下滑31.8%,成为重灾区。

从产品产量来看,617种主要工业产品中,多达448种产量同比下降,占比超过七成。包括钢材、水泥、乙烯、汽车、发电量、原油加工量等关键工业产品均出现不同程度下滑,这反映出市场需求持续疲软,供需两端双双承压。

总体来看,工业企业普遍承受成本上升、订单不足、需求低迷等多重压力,多个支柱行业景气度显著下降,显示中国经济正在经历一轮深度调整,复苏基础仍不稳固。

美国经济学者黄大卫(Davy J. Wong)在接受大纪元采访时表示,中国零售总额为年内新低,显示内需疲弱。他认为,尽管工业增加值受新能源和高端制造业拉动略超预期,但整体增速放缓反映出经济动能不足。

时事评论员王赫认为,零售和工业产出等单项数据相对可信,因其核查难度较低,符合官方统计的保守特性。然而,他警告,GDP增长率等总体数据受政治因素影响较大,可信度较低。4月数据的下滑既受中美关税战的直接冲击,也与中国经济长期下行趋势叠加有关。

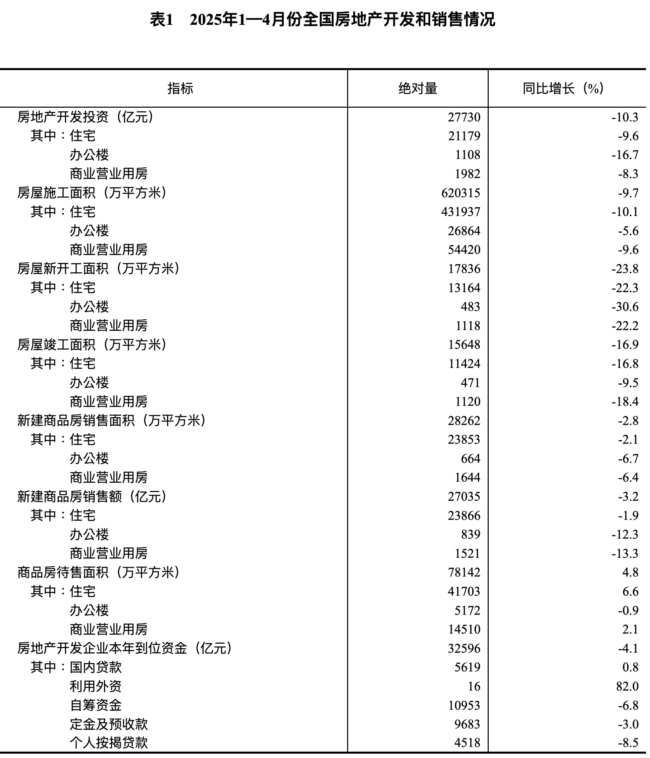

房地产市场持续低迷 结构性问题凸显

中国房地产行业数据尤为严峻。1—4月,全国房地产开发投资同比下降10.3%;新房销售面积同比下降2.8%。

此外,全国房企到位资金、房地产开发企业房屋施工面积、房屋新开工面积、房屋竣工面积均出现同比下降,其中新开工建筑数量按面积计算下降23.8%。这些数据表明,中国房地产市场不仅面临周期性调整,更呈现结构性衰退迹象。

黄大卫分析:“房地产投资连续下滑和新开工骤降已非周期性问题,而是结构性衰退的明显信号。”他表示,房地产信用链恶化与地方债务压力交织,拖累整体投资增速,对经济复苏构成长期制约。

王赫补充道,房地产低迷动摇了中国经济根基。作为支柱产业,房地产的下行加剧了经济压力。尽管去年9月以来官方出台多项刺激政策,但效果逐步减弱,难以扭转结构性困境。

外部环境与关税战影响 加剧经济不确定性

中美关税战是导致4月数据下滑的直接因素之一。中共国家统计局发言人付凌晖表示,今年以来国际环境复杂多变,美国对华加征高额关税,严重冲击双边经贸关系。尽管5月10日至11日中美协商同意大幅降低关税,为经济提供了短期缓解,但他坦言国际环境依然严峻。

王赫表示,关税战对进出口影响显著,4月贷款数据断崖式下降即为佐证。他透露,官方公开数据与内部数据可能存在差异,实际经济形势或更严峻。中美关税战90天缓和协议为经济提供短暂喘息,但其影响已通过就业和消费信心下降显现。多家机构估算,关税战可能直接影响中国超千万就业人口,加剧经济压力。

黄大卫则认为,关税战暂停可能刺激部分外贸订单回流,5—6月经济或微幅回暖。但他警告:“内需依然疲弱,人民消费信心不足;房地产信用链持续恶化,地方债压力巨大;青年与白领就业结构错配,造成长期需求扭曲。”这些结构性问题难以在短期内修复。

复苏前景偏悲观 三大“系统性风险”

关于中国经济是否具备官方宣称的“韧性”,专家意见谨慎。黄大卫说:“韧性尚存,但难以掩盖全面放缓的现实。”

他表示,高科技制造业(如新能源车、太阳能)仍有增长,但对GDP拉动作用有限。内需疲弱、房地产拖累及青年失业率高企是三大“系统性风险”,仅靠出口或短期刺激难以化解。

他形象比喻:“中国经济如一辆漏油的卡车,仍在行驶,但司机强撑着说‘没问题’。”

王赫则认为,所谓“经济韧性”更多是官方宣传话术,实际经济运行“非常糟糕”。关税战加剧下行压力,官方刺激政策边际效应递减。在关税谈判中,中共大幅让步,反映出经济难以承受进一步外部冲击。

短期回暖难掩中期挑战

展望未来,专家对二三季度经济走势持谨慎态度。黄大卫预计,关税战暂停可能带来短期“假复苏”现象,第二季度数据或略有改善,但若无强有力政策刺激,第三季度经济可能再度下探。

王赫分析,五六月份因补货和囤货需求,经济指标可能短暂好转,但二季度整体表现预计弱于一季度。第三季度走势取决于中美关税谈判结果。若谈判破裂或无重大进展,经济下行压力将进一步加大。此外,大宗商品价格波动与经济下行密切相关,原油和铁矿石价格低迷进一步印证需求疲软。

结语

中国4月份经济数据揭示了中国经济面临的内外双重挑战。内需不足、房地产低迷及外部不确定性共同拖累增长动能。尽管关税战缓和提供短期喘息,但结构性问题与系统性风险依然严峻。专家一致认为,短期内中国经济或现微幅回暖,但中期复苏前景偏悲观,需密切关注政策动向与外部环境变化。