如何预判AI拐点?

2026-06-25 04:25:23 · chineseheadlinenews.com · 来源: 华尔街日报

一、 如何跟踪AI产业趋势?

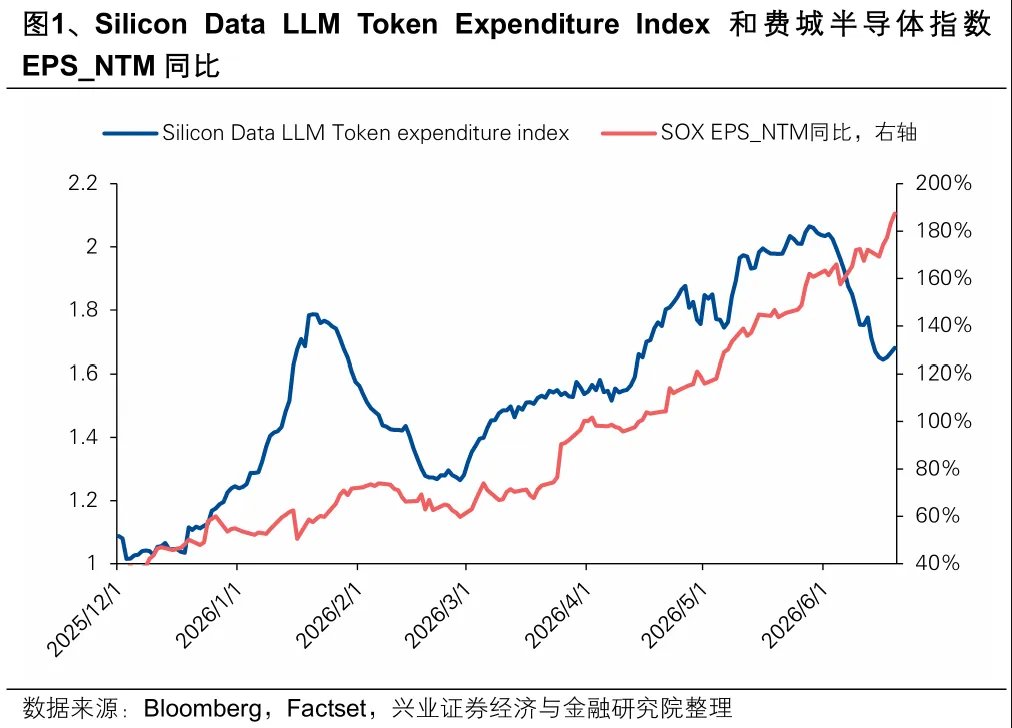

尽管我们关于【基本面决定本轮AI行情终点】的观点得到广泛认可,但由于缺乏对AI产业趋势的系统性监控方法,市场可能误判基本面的拐点。例如在今年6月初,Silicon Data的LLM Token Expenditure Index快速下滑就曾引发市场对AI板块基本面见顶的担忧,但实际上,该指数用于衡量全球代表性模型每百万tokens的综合化费率,只能说明市场包加追求性价比要求,并不能代表token实际需求的下降。

相比之下,我们在《AI行情存续:一个重要观测指标》(20260524)中所提出的Hyperscalers资本开支,或许是一个观测本轮AI产业趋势/盈利更加简单有效的指标。

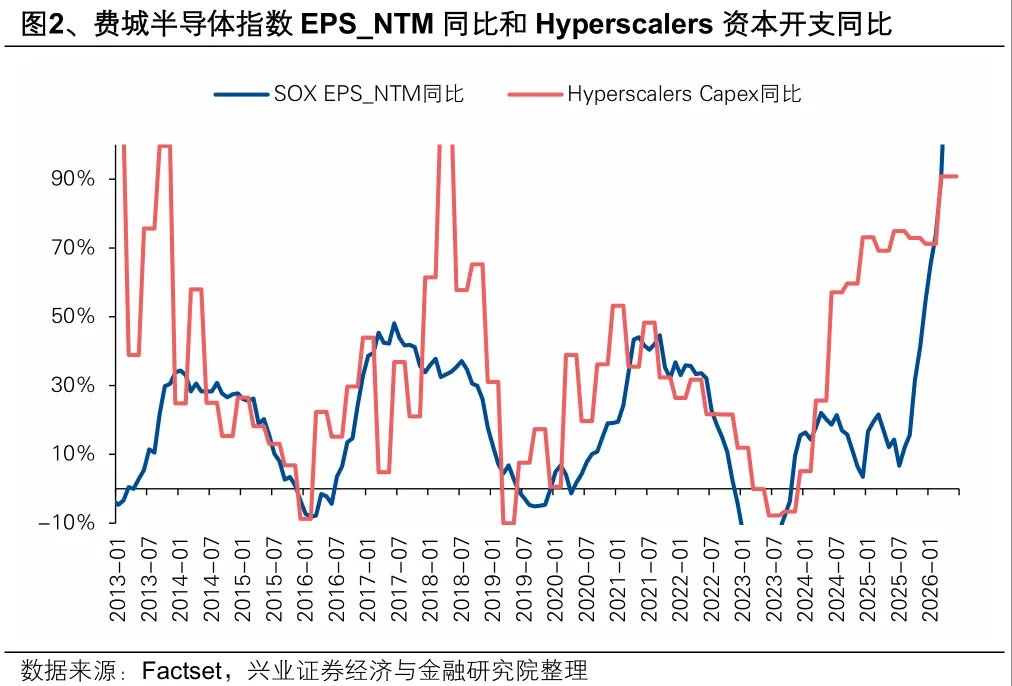

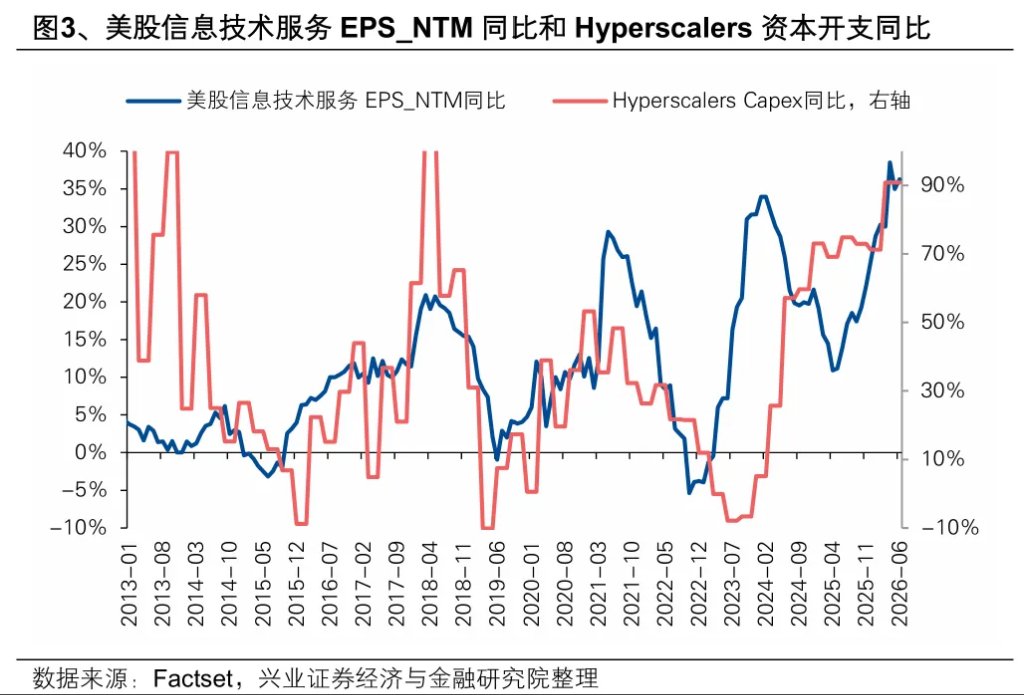

一方面,2013年至今,无论是偏AI产业链上游的费城半导体指数还是代表中下游的信息技术服务,其盈利预期变化都和北美Hyperscalers(微软+谷歌+亚马逊+META+甲骨文,全文同)的资本开支增速高度相关。

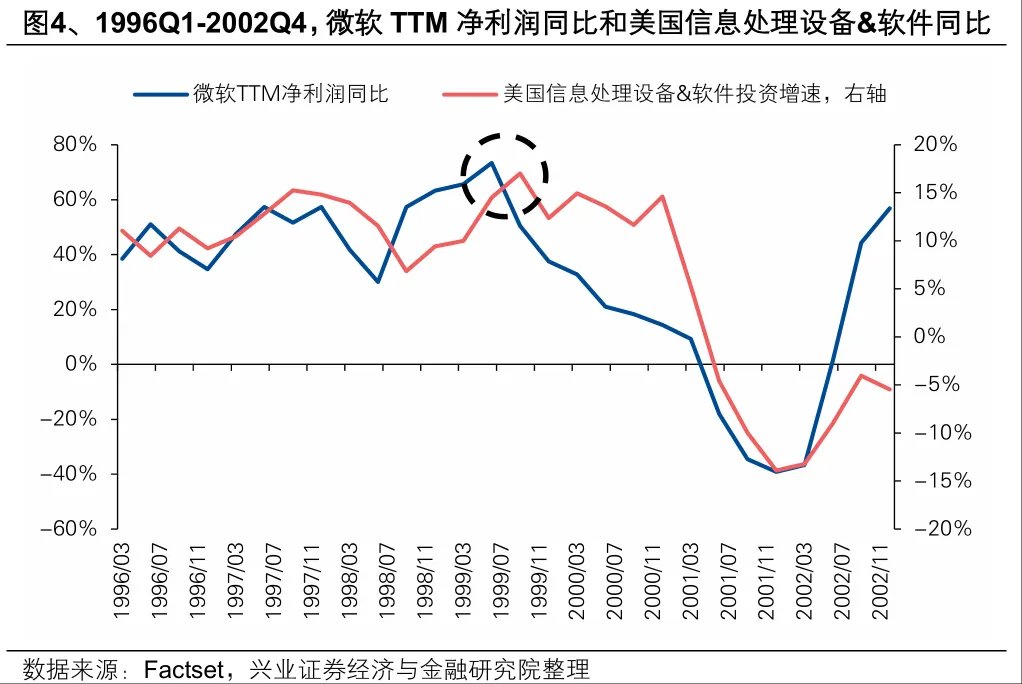

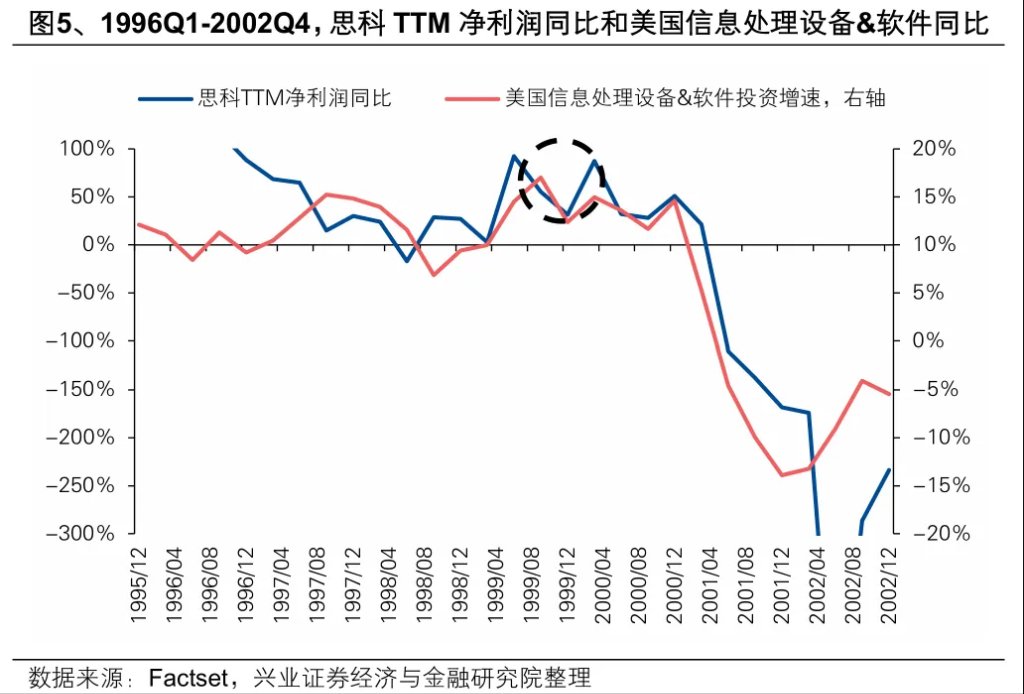

另一方面,参考90年代科网行情,1999Q3美国信息处理设备和软件投资增速见顶,与微软和思科等科技企业盈利增速较为同步,并且后续科技股盈利的加速下滑也和投资增速的快速回落有关,意味着资本开支对盈利的拐点有一定指向意义。

二、 如何预判AI产业趋势的拐点?

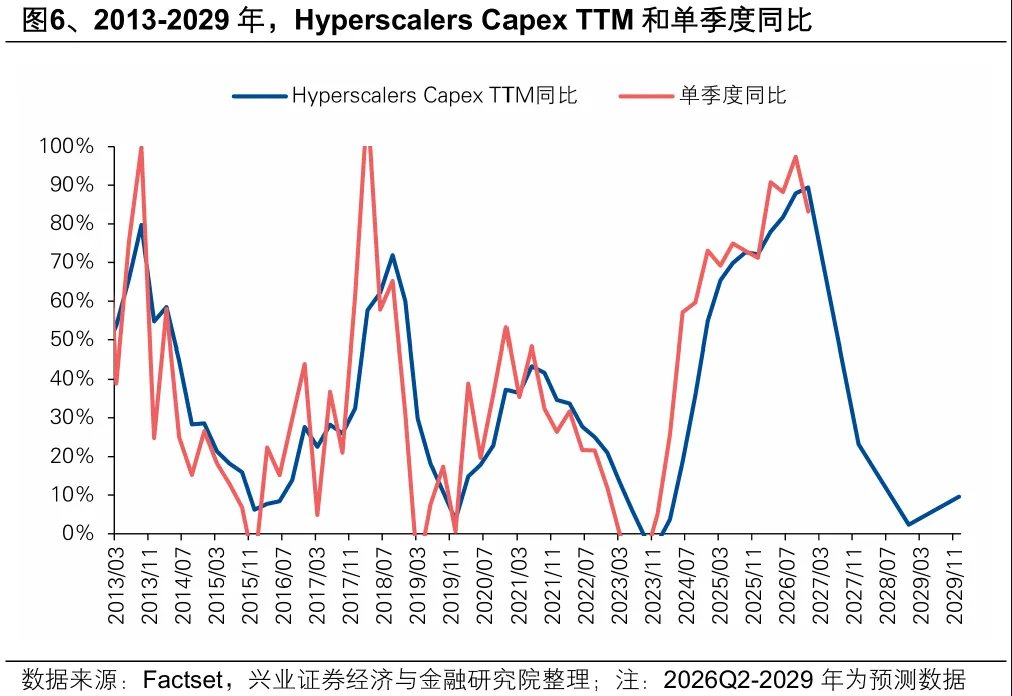

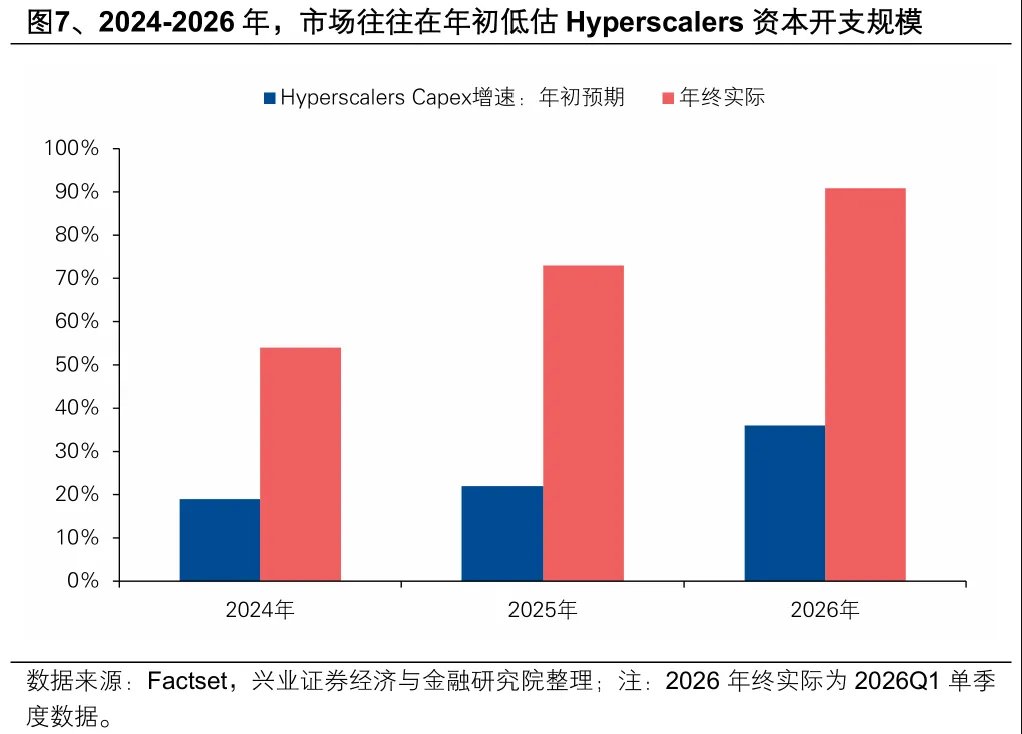

截至2026/6/22,根据Factset一致预期,市场对Hyperscalers今年Capex的预期为7200亿美元左右,27年预期为8900亿美元左右。按当前的预期推算,今年三四季度或是资本开支增速的最高点。

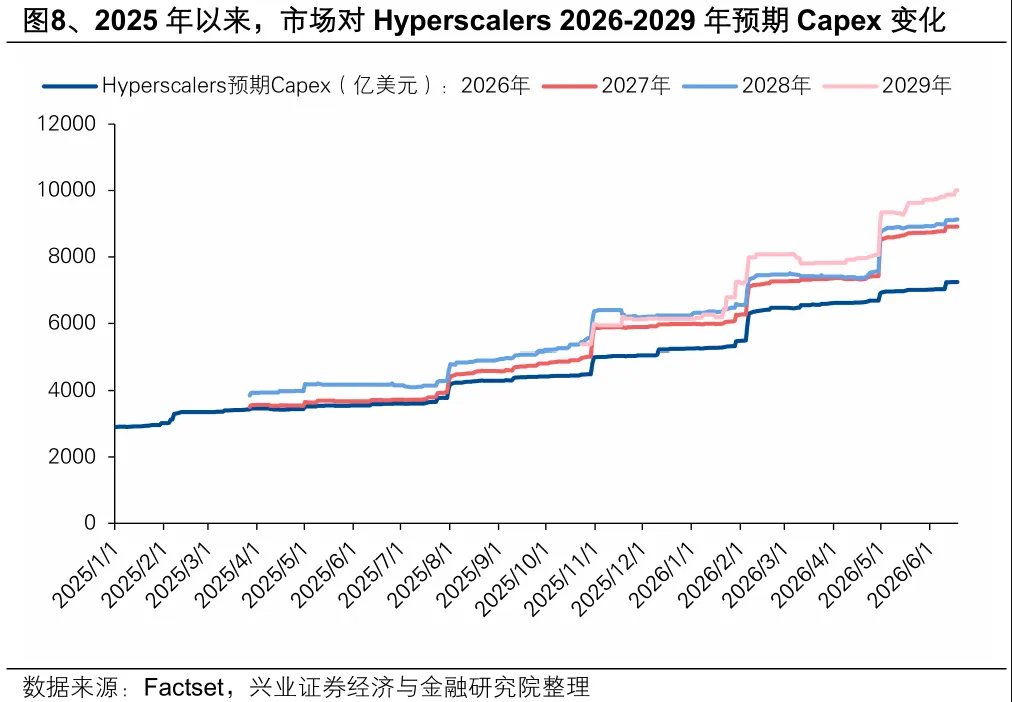

但值得一提的是,2024-2026年,年初的Capex预期增速比终值都差了3倍左右(每年四个财报季都会显著上修),因此不宜用当前的预期线性外推。

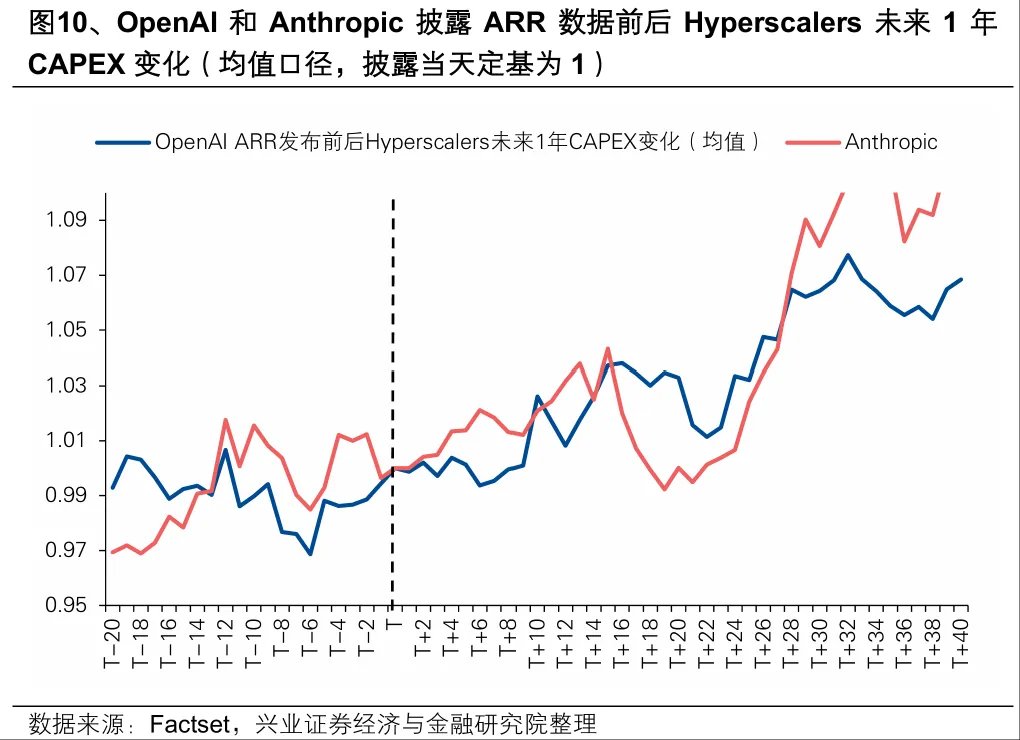

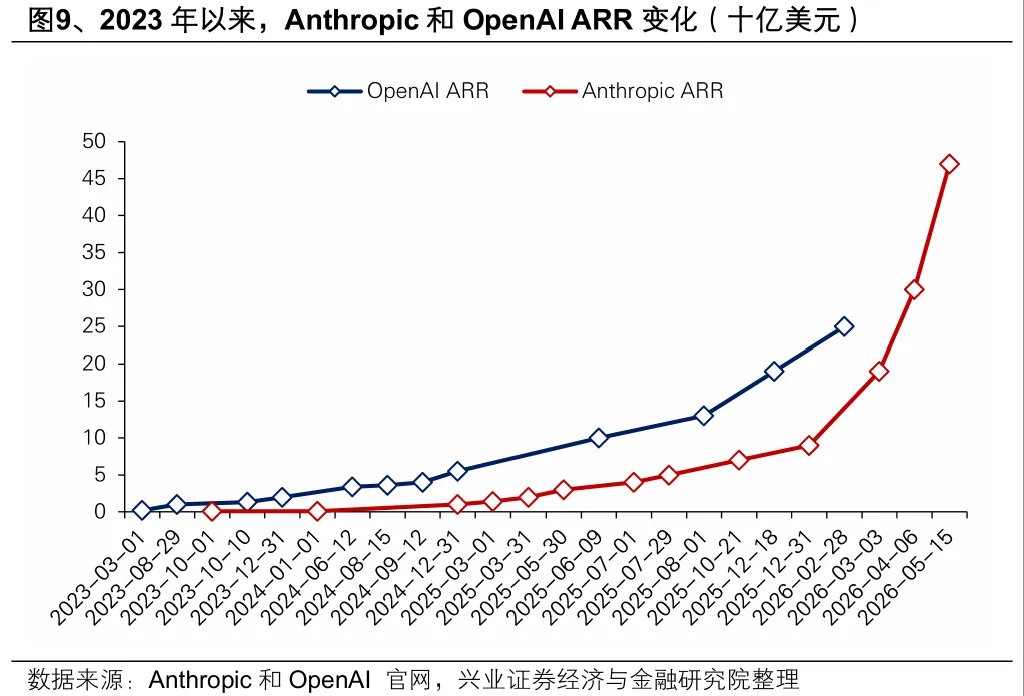

本质上,Capex的变化主要由投资回报率决定,而ROI在当前的环境中则和大模型厂商的ARR挂钩。例如去年四季度“AI泡沫论”的担忧始于6-8月OpenAI的ARR放缓,结束于12月Anthropic的“异军突起” 。

考虑到Anthropic和OpenAI上市在即,我们预计Hyperscalers资本开支未来或还有上修空间。公司倾向于在融资时期强调自身出色的技术和商业化能力(例如,今年2月和5月,Anthropic和OpenAI宣布融资顺利结束的时点基本都对应ARR的披露节点),进而推高市场对Hyperscalers资本开支以及AI上游的盈利预期。

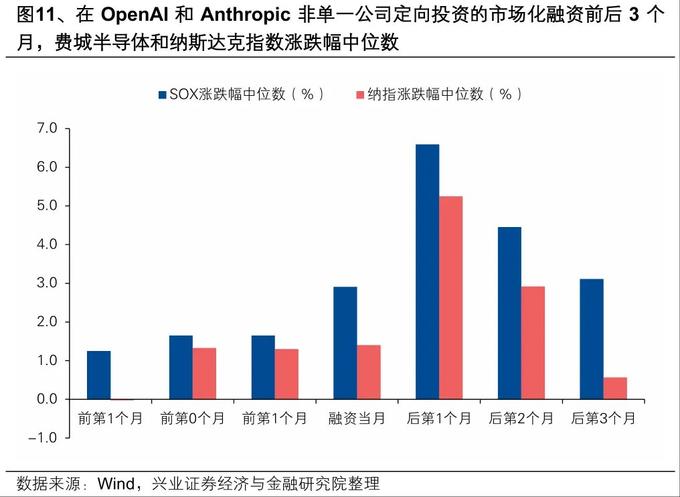

一方面,OpenAI和Anthropic披露ARR数据后,投资回报率的提升大概率推动市场上修Hyperscalers 未来1年的资本开支预期。另一方面,23年以来,在OpenAI和Anthropic非单一公司战略投资的市场化融资当月和后1/2/3个月,费城半导体涨幅中位数为2.9%/6.6%/4.5%/3.1%,显著高于融资前3个月的水平。因此,在下半年两家公司上市前,其披露的ARR数据有望继续支撑ROI和Capex“螺旋上升”。