机器人融资暴增,但没一分钱投给“普通人”

2026-06-25 03:26:41 · chineseheadlinenews.com · 来源: 镜相工作室

2026年上半年,具身智能企业密集叩响资本市场的大门:

宇树科技仅用73天科创板过会,有望成为A股首家具身智能整机上市公司;

云深处科技、乐聚智能等多家厂商密集递交IPO材料;

智元机器人、银河通用、傅利叶等头部玩家均完成股改,全产业链近40家企业组成IPO预备梯队。

二级市场打通了退出渠道、给出清晰估值标尺,行业公认,2026 年正式迎来人形机器人资本化关键拐点。

产业端也是同样火热。在亦庄人形机器人半马上,冠军机器人成绩已超越人类半马纪录;头部机器人品牌实现万台级产线投产;主打情感陪伴的人形机器人开启预售、线下商用场景持续铺开…...

人形机器人走进普通人生活的距离,似乎已经不远。

但穿透这场资本盛宴,一道难以忽视的结构性裂缝正在显现。

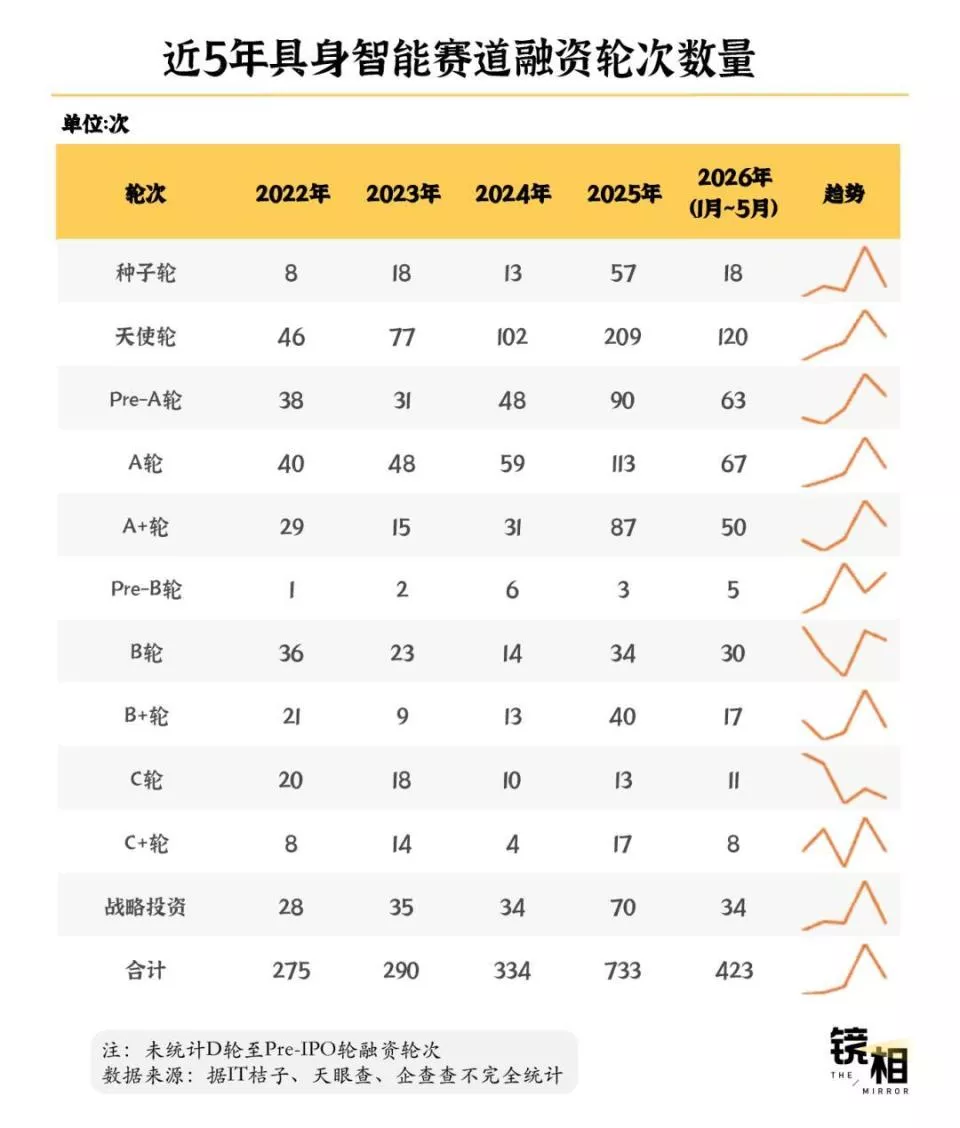

2026年前五个月,国内具身智能赛道共完成437起融资,融资规模约489亿元,融资体量已追上2025年全年。但这笔钱并非雨露均沾——27家公司“卷”走了所有10亿元及以上的大额融资,其中6家今年已经拿了两次。

一级市场究竟在投什么?

我们梳理了43家具身智能独角兽企业,发现它们的创始人无一例外地来自顶级高校实验室或华为、百度、微软等科技巨头。

在多数公司仍没有成熟产品、没有明确商业化模式、没有可复制的成功路径的情况下,资本能够押注的,似乎只有“人”本身——创始人的技术履历与学术光环,成了这个时期最昂贵的资产。

当钱以前所未有的速度集中涌向头部,当估值跑在了商业验证的前面,这场由少数精英主导的实验,究竟会将具身智能带向何方?

热钱涌入,头部集中

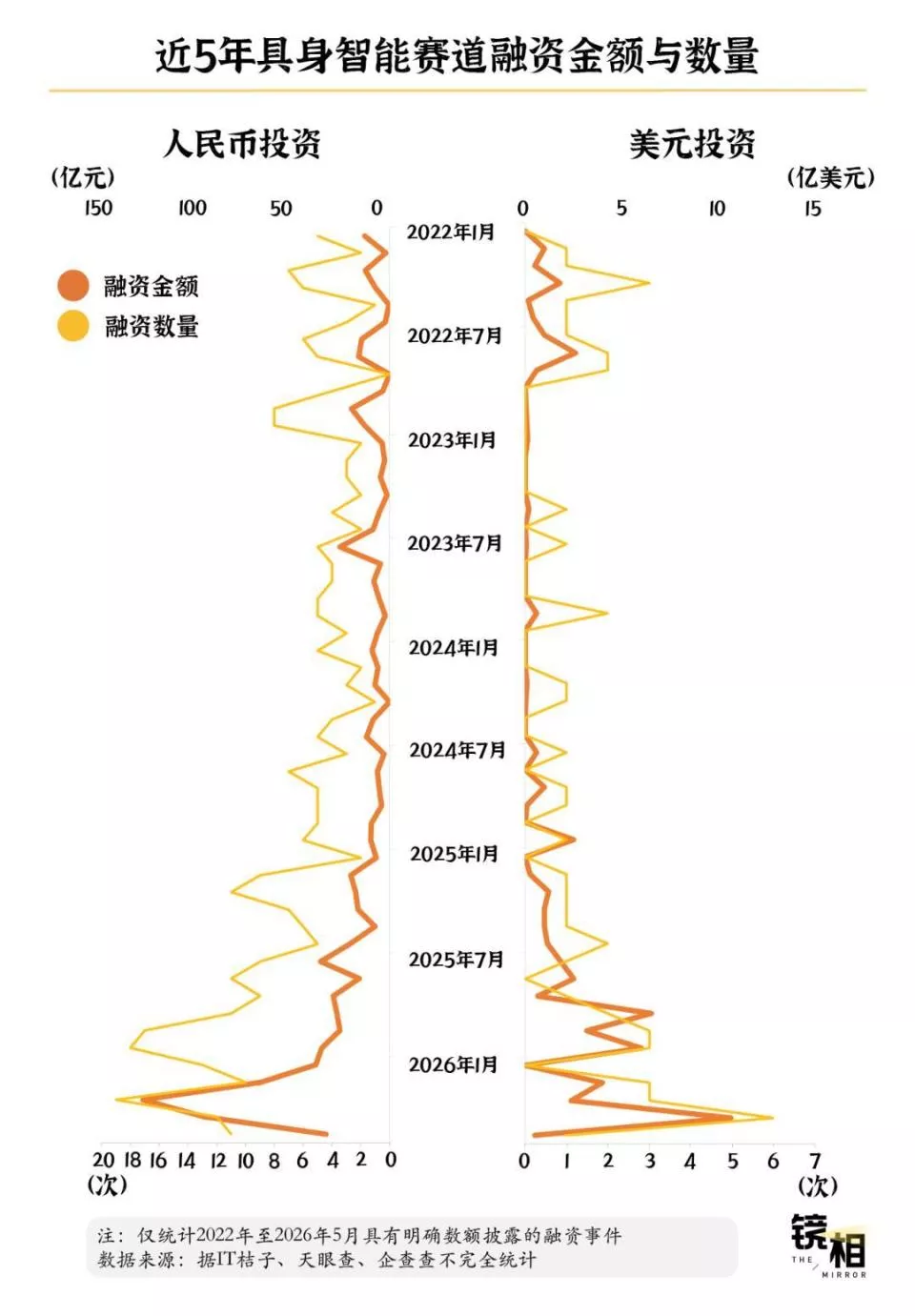

2026年春节前后,具身智能赛道的融资节奏骤然提速。2月至4月,单月融资额分别达到约95.8亿元、145.5亿元和172.8亿元,仅4月的融资额,就约占2025年全年融资总额的38%。

前五个月整体融资规模约489亿元,已超过去年全年约455亿元的融资数额。资本正在以前所未有的速度涌入这条赛道。

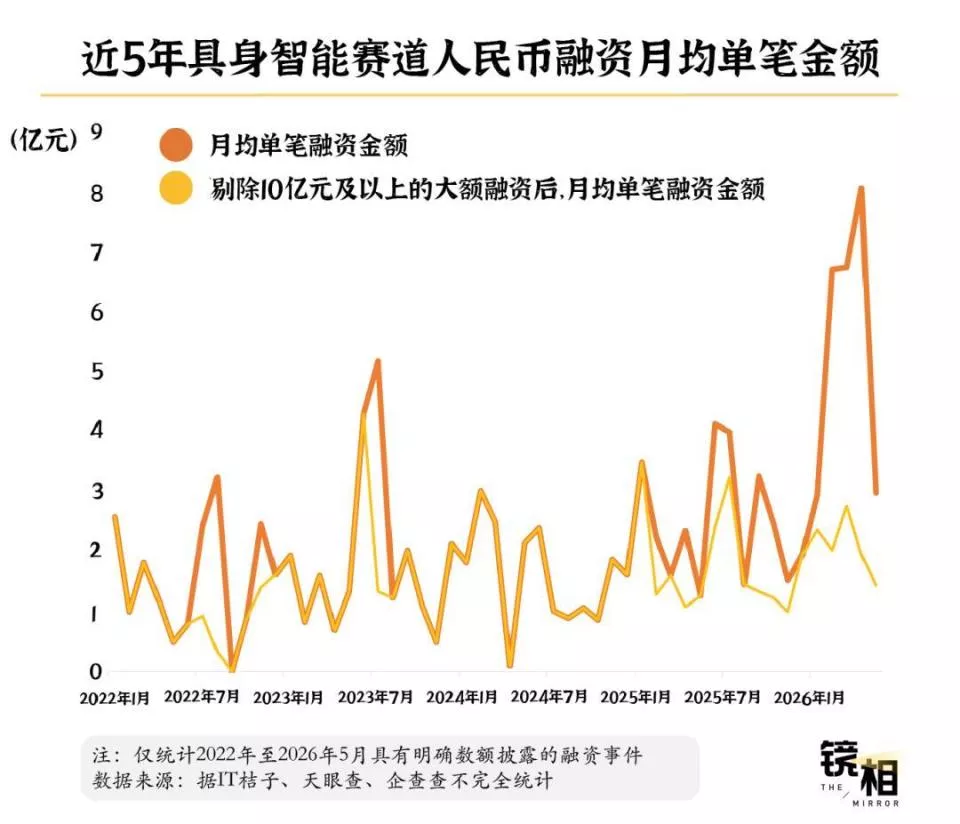

但钱多了,并不代表分钱的人多了。将人民币投资、美元投资拆开来看,2026年人民币融资的平均单笔融资金额从去年的2.49亿元升至5.5亿元,翻了一倍还多。但如果剔除10亿元及以上的大额融资,2026年单笔均值便回落至2.12亿元,而2025年变为2.22亿元,与未剔除大额融资前数额几乎持平。

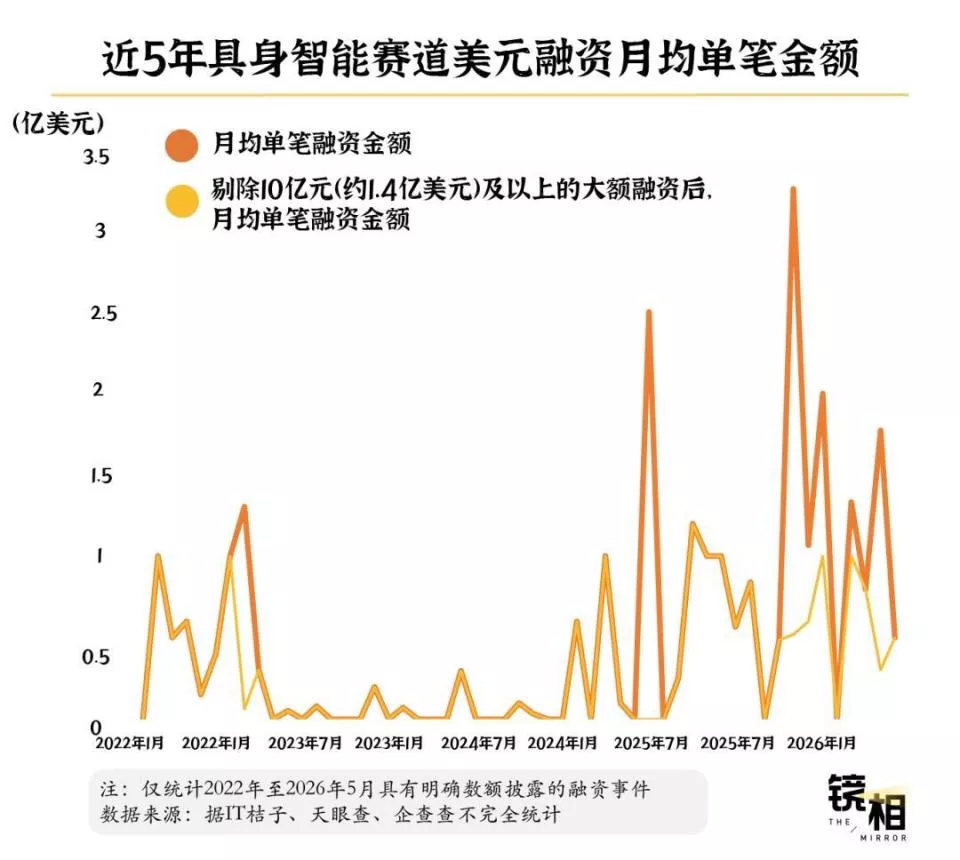

而美元融资的转折点在2025年,平均单笔融资金额从2024年的0.72亿美元升至1.19亿美元,剔除大额融资后,2025年单笔均值回落至0.76亿美元,2024年为0.37亿美元。

这两组数据共同指向一个结论:融资总量的膨胀,几乎由大额融资驱动。市场盘子变大了,但多出来的钱并没有惠及更多公司,而是堆在了少数头部项目上。两个币种、同一个逻辑。

10亿元级的大额融资事件,今年发生在了27家公司身上。其中自变量机器人、极佳视界、千寻智能、星海图、星动纪元、银河通用机器人在5个月里两次获得10亿元及以上融资。资本在反复加注同一批选手,行业在连产品都还没长熟的时候,已经呈现出了明显的马太效应。

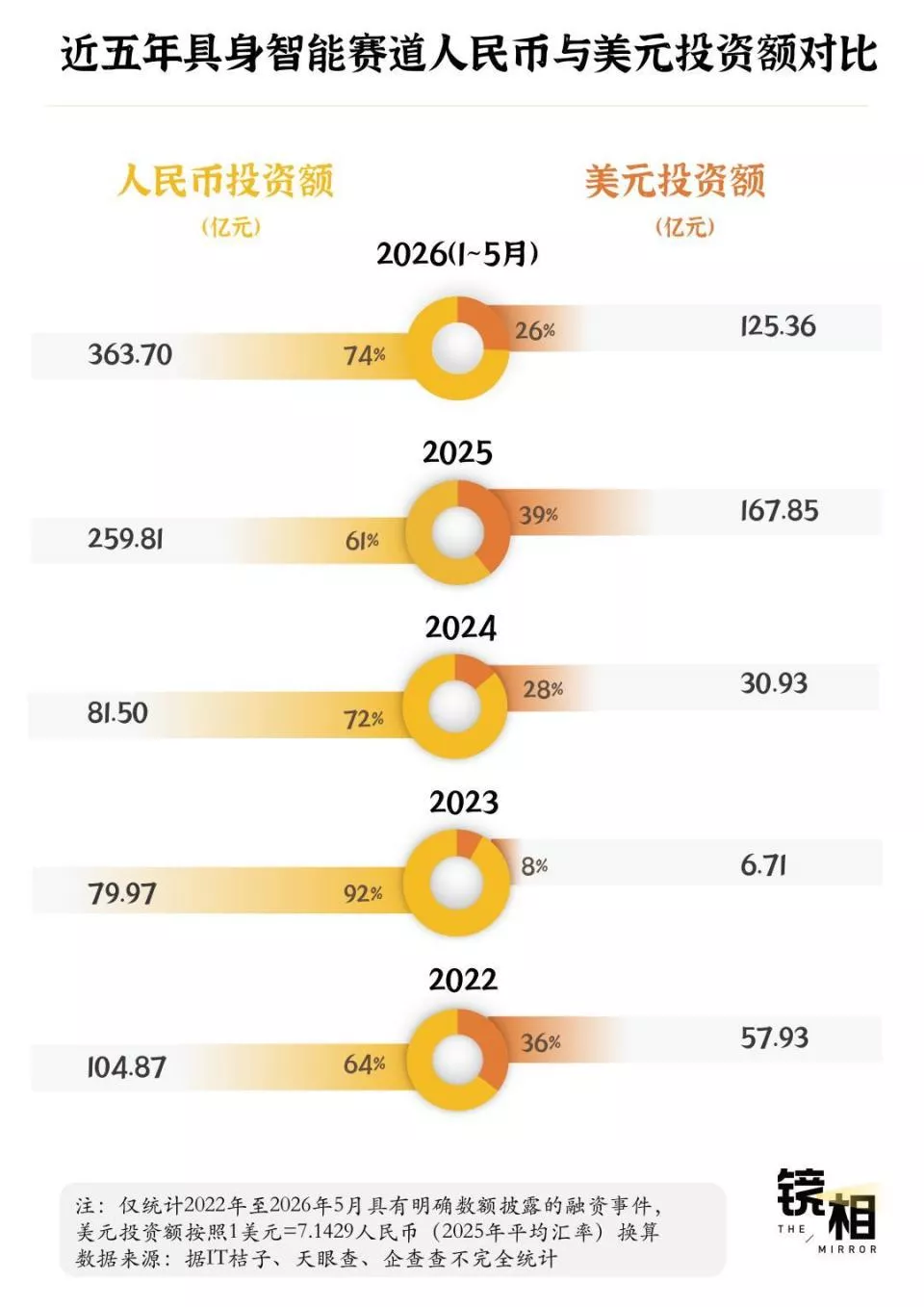

从融资的属性来看,具身智能领域的美元资本曾在2023年有明显的收缩。该年的美元占比一度缩减到8%,几乎从牌桌上消失。而到2025年,又重新提升至39%。

进入2026年后,前五月美元占比回落至26%,但总金额相比去年同期有显著的增加。不是美元速度放缓,而是相比之下人民币投资更为激进。前五月人民币投资总额达到了363.7亿元,已经超过了2025年全年的259.81亿元。

没有产品,先有估值

如果说融资金额展现的是资本热度,那么融资轮次更能反映当前具身智能行业所处的阶段。

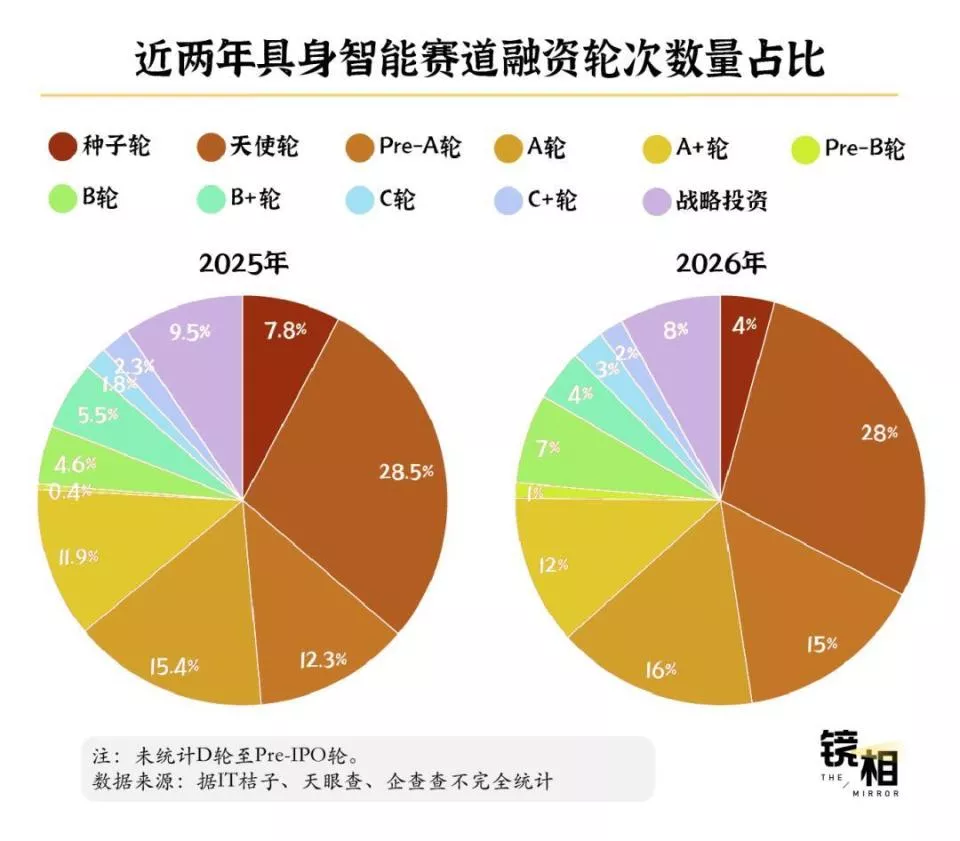

2026年前5个月,具身智能赛道共发生437起融资,已经达到2025年同期246起的近1.8倍。从轮次结构上看,目前具身智能融资高度集中在天使轮、Pre-A轮、A轮和A+轮,占2026年所有融资事件的71%。

A轮是一个分水岭,这个阶段通常意味着公司完成了最初的技术验证,拥有原型产品和核心团队,开始进入产品化阶段。

过去两年诞生的大量早期项目,正在集体向下一轮融资推进:种子轮数量与去年同期持平,意味着新入局者并未显著增加;Pre-A轮数量是去年全年的70%,如今具身智能行业里活跃的正是需要完成从实验室、原型机到产品化的跨越的创业公司。

但多数具身智能公司尚未形成成熟产品,商业模式仍在探索,投资人很难像消费互联网时期那样依据收入、用户或利润进行判断。投资人押注的,更多是创始人本身以及一个技术方向未来能落地的潜力。

一个典型的案例是从阿里出走的林俊旸,在没有产品、没有公司名称、没有营收的情况下,以20亿美元估值开启融资,据报道,红杉中国、高榕资本有意出资。在此背景下,创始人的技术积累、工程经验和过往履历,代替了商业数据,成为资本的定价核心。

但故事总有讲完的一天。

进入B轮,通常意味着企业已经完成产品开发、初步场景验证,需要进一步扩大产能、完善供应链。这是从“能不能做出来”到“能不能卖出去”的关键一跃,资本必须考核企业商业化的落地能力。

也正是在这里,资本的热情有所降温:2026年,A轮及A轮之前的融资轮次占72.8%,B轮及B轮以后仅占19.4%,战略投资占7.8%,真正能够进入规模化验证阶段的具身智能企业仍然有限。

当靠团队讲故事、靠样机拿融资的日子落幕后,具身智能行业面临的大考才真正到来。

独角兽批量诞生

所谓“独角兽”,通常指成立时间不超过10年、估值达到10亿美元(约70亿元人民币)以上、且尚未上市的创业公司。它既代表资本市场对一家企业未来价值的预期,也往往被视作一个行业成熟度和造富能力的重要指标。

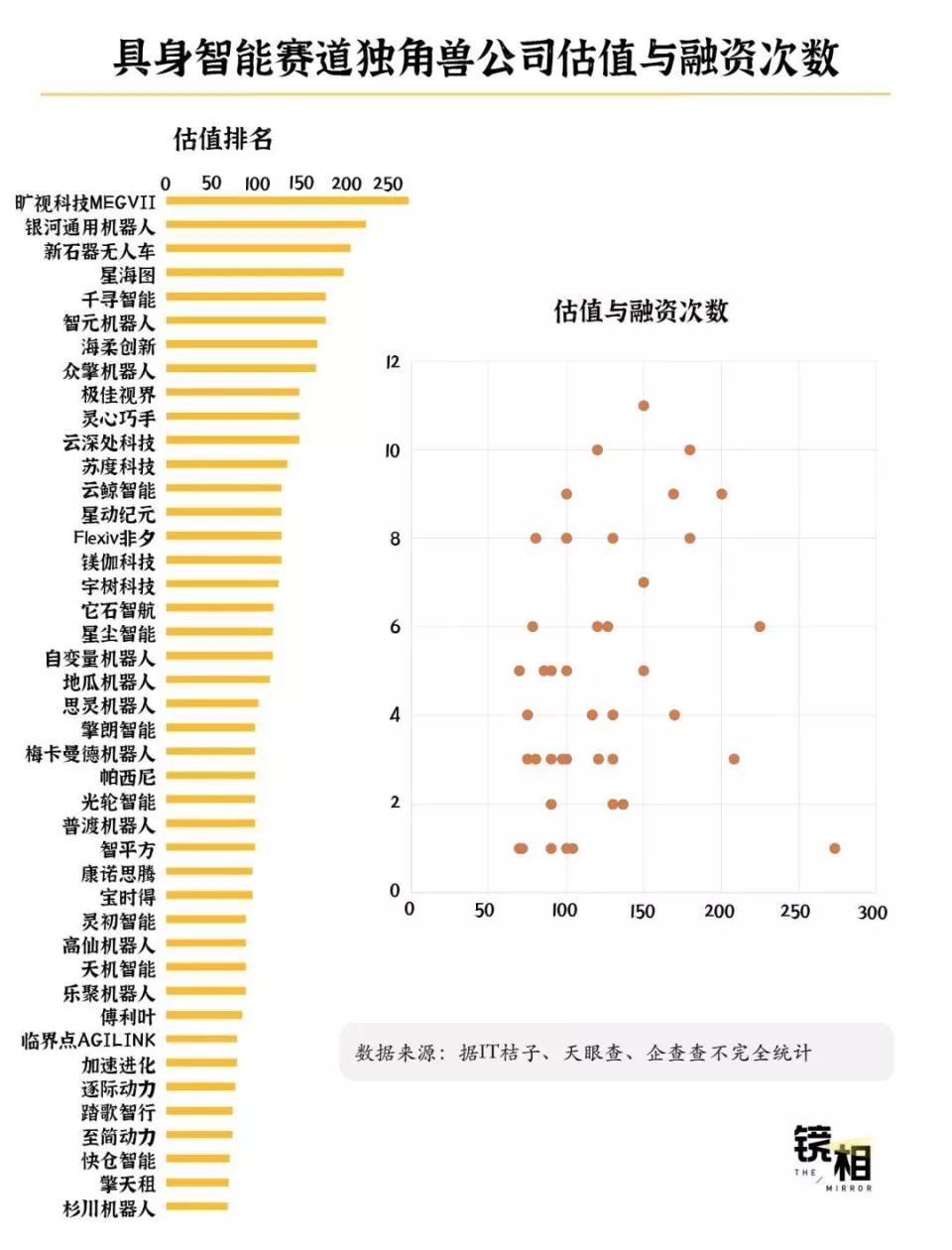

2022年,国内机器人领域能够达到这一标准的企业只有12家,且多数集中在工业机器人、物流机器人等赛道。截至2026年6月16日,这一数字已经增长至43家,扩大至原来的3.5倍。平均一个半月,就有一家新的机器人独角兽出现。

43家独角兽公司中,旷视、新石器、海柔创新等是估值最高的一批公司,成立时间早,在行业尚未拥挤时就完成了资本积累,近年来公开融资的频率不高。

融资最密集的是估值位于中部区间的企业,例如自变量机器人、极佳视界、众擎机器人等,其中致力于打造“物理AGI”的极佳视界融资次数最多,从2023年3月至今完成了11次融资,最新一次为B+轮。这些企业既完成了技术验证,又尚未进入成熟期,需要持续融资支撑研发、量产和市场扩张。

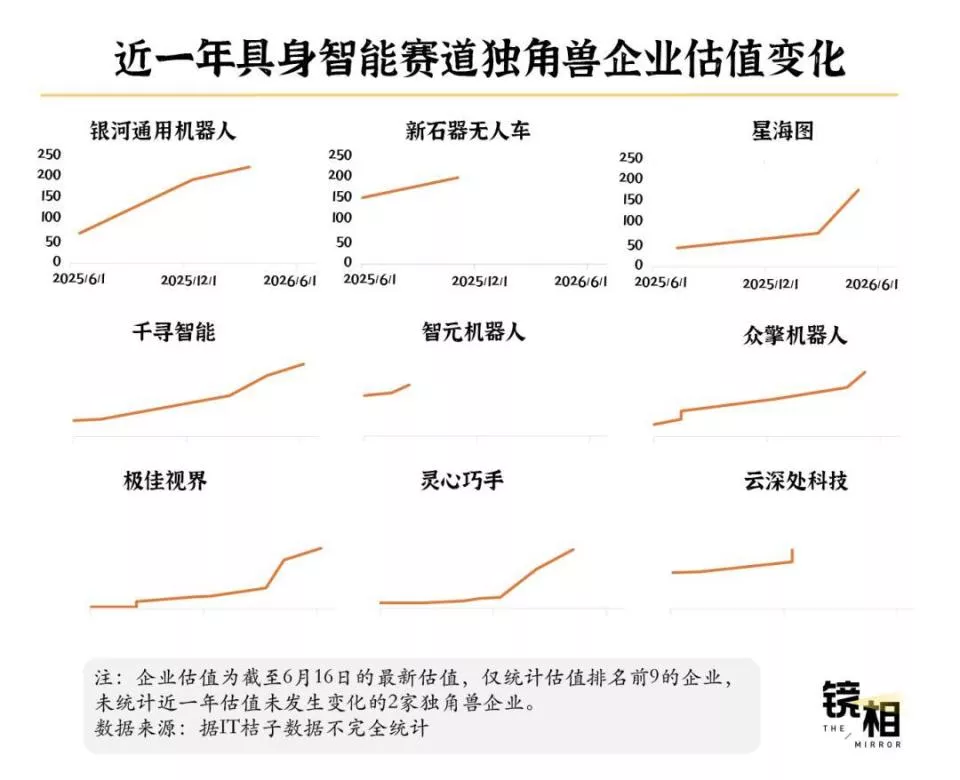

这批企业的估值跃升,集中出现在一个时间窗口:2025年下半年。

星海图从25亿元升至65亿元,众擎机器人从22亿元升至100亿元,星动纪元从25亿元升至76亿元,云深处科技从95亿元升至150亿元,宇树科技从37.85亿元跃升至126.95亿元。类似案例几乎贯穿整个行业,一批公司在短时间内集体完成了估值翻倍甚至翻数倍的跨越。

从前,机器人只是自动化设备的一种,而2025年下半年以后,机器人赛道的技术链路上,VLA(视觉-语言-动作)端到端模型全面成熟,打通了AI大模型与硬件的链接。

同时,在春晚机器人表演、全球首场人形机器人马拉松等公众曝光后,机器人开始批量出货、落地商业场景。技术完善,商业探索起步,投资者们开始看到未来5-10年的技术爆发的可能性,并愿意为此定价。

从某种意义上说,这批独角兽的估值,买的不是现在,而是一个被技术突破提前兑现的未来。

谁在享受估值溢价?

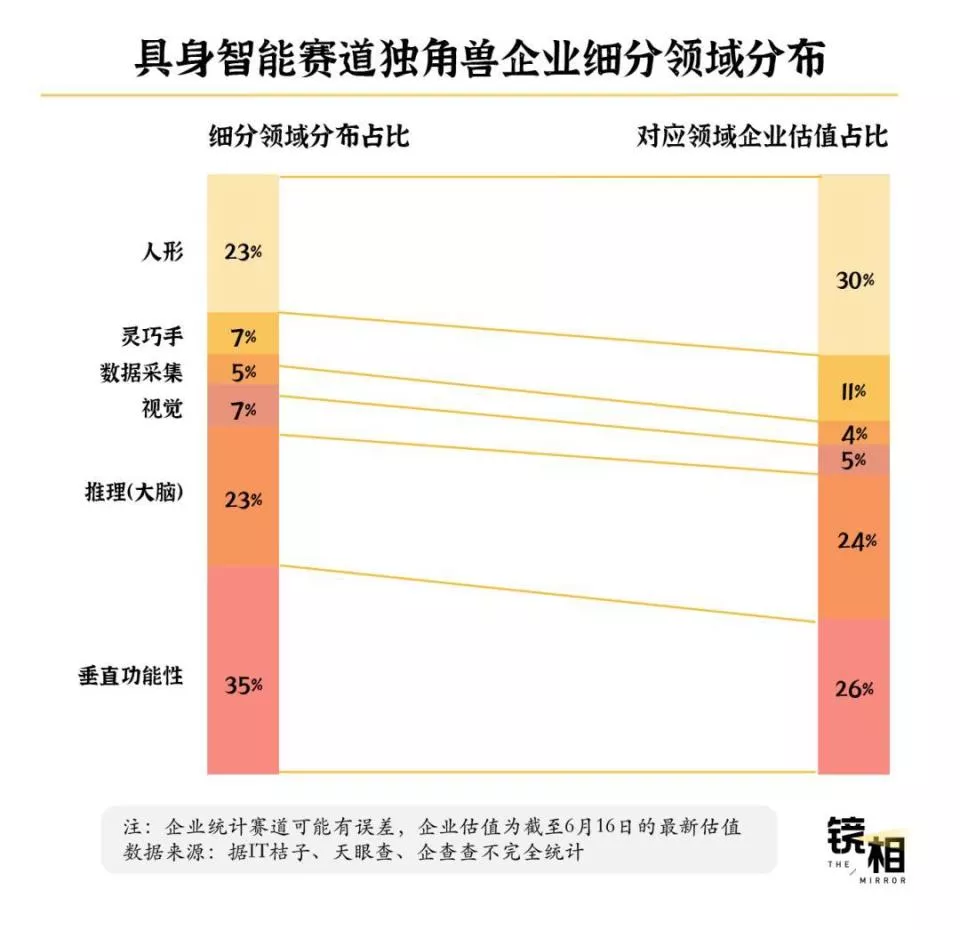

把43家独角兽按细分赛道拆开,大致分为三块:一端是人形机器人,代表着通用物理智能体的终极形态;另一端是垂直功能性机器人,聚焦仓储、清洁、工业、物流等具体场景;中间则由推理系统、视觉与数据采集等能力模块构成。

在数量上,垂直功能机器人占35%,是最大的一块;人形机器人只占23%。但估值却正好相反,人形机器人拿走了30%的估值权重,明显高于其数量占比;垂直功能性机器人估值占比仅26%,低于其数量份额。

这种错位并不难理解。垂直功能性机器人虽然商业路径更清晰,可验证、可对标,但同质化程度更高、增长想象空间更确定。资本给它们的定价更接近“制造业”的逻辑——有收入、有成本、有天花板。

而人形机器人承载的是另一种叙事:一种通用物理智能体,理论上可以进入任何场景、替代任何人力。它的天花板不在某个细分市场,而在一个尚未被定义的未来。

比起短期可兑现的确定性收入,资本更愿意为具身智能的长远发展与宏大叙事买单。而人形机器人,恰好是这个赛道里最宏大的那个故事。

谁有资格坐上这张牌桌

如果说互联网创业更多解决的是商业问题,那么具身智能创业则必须解决技术问题。

要让机器人落地“动起来”,一家公司至少需要跨过四个门槛:机器人本体设计、运动控制与机械工程、人工智能算法与大模型,以及真实场景下的产品工程与量产能力。只靠商业头脑、渠道能力或运营经验,很难在具身智能创业道路上走下去。

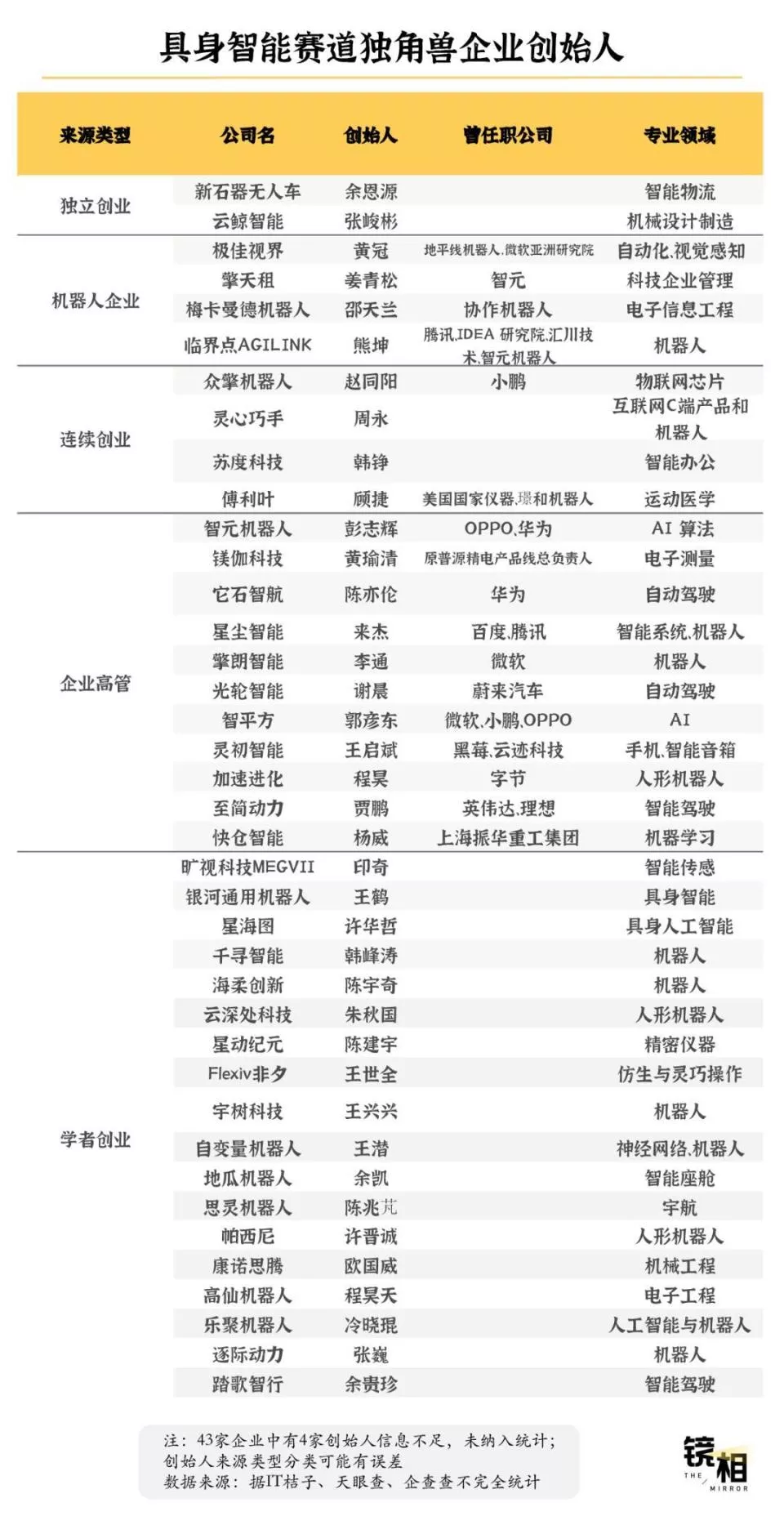

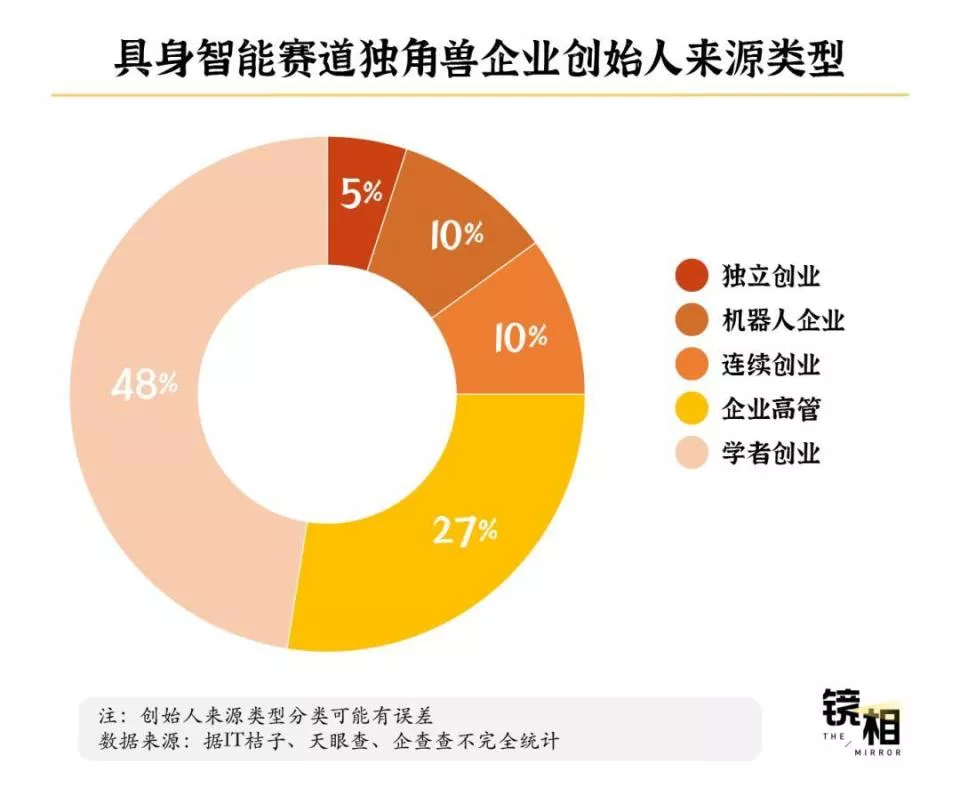

梳理目前43家具身智能独角兽企业的创始人,可以发现他们几乎都来自三个地方。

一类来自高校和科研机构,占全部创始人的近一半。他们定义了这个行业最底层的命题——感知、决策、学习和运动,每一个都是前沿技术问题。

一类来自华为、微软、百度、小鹏等大型科技公司。例如智元机器人彭志辉、它石智航陈亦伦、智平方郭彦东、星尘智能来杰等。他们大多曾负责自动驾驶、AI平台、机器人实验室或终端智能业务,不仅懂技术,还积累了丰富的智能算法的经验,甚至跑通过从研发到量产的全链条。

第三类则是连续创业者。他们往往经历过机器人、智能硬件或消费电子创业周期,更理解融资、供应链和商业化。对于仍处于早期阶段的具身智能行业而言,这种经验同样稀缺。

因此,具身智能几乎没有“白手起家”的故事。这些创始人身上,几乎都能看到两条脉络:一条来自顶尖高校,定义问题、突破技术边界;一条来自科技大厂,把产品做出来、把工程能力沉淀下去。具身智能的创业公司,大多是这两条线交汇的结果。

伴随着具身智能行业投融资热,还有泡沫论。从融资集中度和估值前置的节奏来看,泡沫的某些特征确实存在。但跟过往的泡沫不同,这一轮资本押注的不是凭空捏造的故事,而是一群确实有技术积累和工程经验的人。

真正的问题不在于方向对不对,而在于速度——资本跑得太快,把验证期甩在了身后。而二级市场的闸门已经打开,公开市场很快就会来要它的答案。