平安基金:看好7、8月AI行情

2026-06-12 21:25:44 · chineseheadlinenews.com · 来源: 投资作业本Pro

摘要:下半年企业端Agent爆发,明年模型自训练爆发。

6月11日,平安基金经理要文强在该公司中期策略会上,就产业、投资和策略分享了对AI的看法。

要文强,平安基金TMT组长兼基金经理,基金从业时间很短,2025年11月加入平安基金管理有限公司,2026年3月9日起任平安科技精选混合型发起式证券投资基金基金经理。曾任华锦基金投资发展部主管、蓝箭航天空间科技股份有限公司投资经理、东北证券研究部分析师。

其管理的平安科技精选混合A业绩表现突出。自2026年3月9日接手以来,任职回报为59.58%,近3个月收益率为53.93%(该基金今年整体涨幅为94.6%)。

投资作业本课代表整理了要点如下:

1、去年的贸易战、今年的地缘冲突,还有最近讨论的交易拥挤度、世界杯开幕、长鑫上市、宏观利率等问题。

所有这些因素,在AI——人类最大级别的一次产业革命浪潮下,全部都是场外因素。

我们只关注一个点:当前模型发展好不好、够不够快、能不能解决实际问题、能不能带动各个大厂继续加大资本开支形成闭环。

2、每一波超额收益都来源于宏观波动。所以大家不要担心宏观波动。我们每次看到宏观波动都很兴奋,虽然过程煎熬,但宏观波动带来筹码交换,科技产业发展趋势不变。一旦宏观波动稍微缓和,科技板块立马新高。

3、算力需求未来2到3年持续紧缺,这个大命题非常明确。算力高投入带来模型快速迭代,进一步带动应用快速渗透,再进一步带来算力需求,这个闭环已经形成。

4、光通信,为什么我们非常看好?光通信是A股唯一可以和美股存储抗衡的资产。美股最好的是存储,A股最好的是光通信,这是我们的优势产业,坐上北美AI牌桌,引领技术迭代方向。

5、5到6月份是AI行情主要震荡期。震荡期大家会有各种疑虑,各种因素被放大。我觉得不在于周围人讲什么,而在于我们要看实际上海外AI大厂到底在做什么。

转到7、8月份,整体AI行情,过去三年是都比较好的。总体来讲,7、8月费桃们看好AI行情。

中长期逻辑方面,今年下半年企业端agent爆发,明年模型自训练爆发,都足以支撑我们在相当长一段时间对AI产业保持非常好的期待。

平安基金服务号推送文章也概括了要文强的核心观点:AI产业进入“产能为王”新阶段,市场范式从“奖励资本开支”转向“验证回报后奖励扩产环节”;

在细分方向上,要文强最看好光通信全产业链,认为800G产品生命周期将超市场预期,NPO(近封装光学)为投资主线,CPO(共封装光学)进展锚定全球算力芯片巨头催化,OCS(光交换)已出现爆单,DCI(数据中心互联)需求超预期。

他特别指出光器件与光模块存在"严重倒挂"的定价错配机会,以及硅光技术占比高的公司将持续受益。

此外,他认为光纤板块正复制光模块和存储的"周期转成长"路径,前提是需要1-2个季度的业绩兑现验证。对于存储、PCB(上游>下游)、MLCC(周期开启)等方向,他建议深挖个股而非板块性配置。

以下是投资作业本课代表(微信ID:touzizuoyeben)整理的精华内容,分享给大家:

AI产业三年复盘:23年预训练→24年多模态→25年强推理

我们所有挖掘的投资标的,甚至当年的投资主线,一定有底层的产业支撑。

我们看非常明确,2023年AI横空出世。那时强调预训练大力出奇迹,GPU首当其冲,所以2023年整个围绕英伟达的这条链,是我们科技产业的重中之重。

到24年春节后,我印象很深。Sora模型出来后,大家惊讶地发现模型还可以搞多模态。多模态真正把模型能力边界进一步扩展。所以整个24年围绕端侧AI,包括具身智能,我们对机器人的研究也放在AI应用框架里做。

大家看到24年底,端侧AI那波行情也在一定程度上拉开了不同科技基金产品的投资业绩水准,背后就是当年各家模型大厂都在发力多模态。

转到25年,这个时间点离我们比较近,现在复盘很容易,coding能力出现了。最开始模型的coding替代程序员做大量编程工作。后来大家发现coding不仅是编程能力,还能让模型自主完成长流程任务。

因为人类通往数字世界就是通过代码。当代码由模型掌握,在数字世界里各种任务模型就具备了完成能力。

所以今年上半年,agent进一步带动了tokens爆发式增长。强推理成为25年开始AI发展的非常关键的方向。

当然这个阶段大家也看到,有些公司可能多模态不是重点了,但也要推动。比如Sora这个项目现在已经停掉了。

25年大家都在发展过程中找到AI商业价值最先落地的方向。推理端要强调高速互联,要强调大量的长上下文文本。现在百万级上下文文本已成为标配。存储也是25年到现在非常重要的关注方向,这就是过去三年产业端发展的脉络。

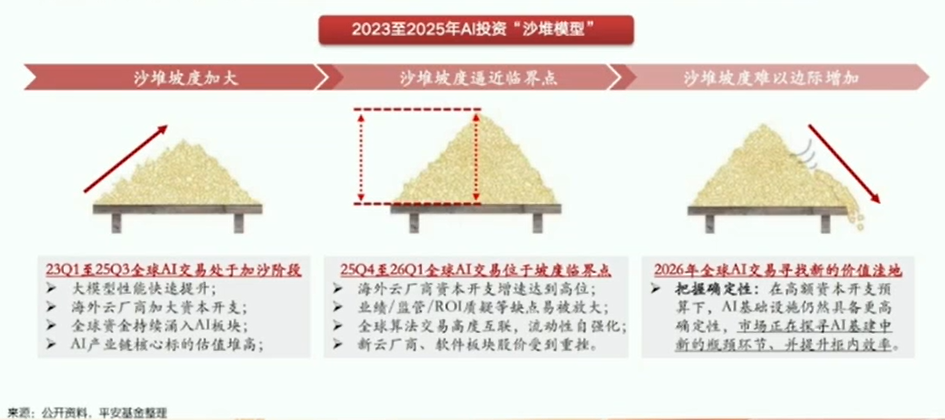

2026年全球AI交易寻找新的价值洼地

AI蓬勃发展,大模型能力快速跃升,各家大厂资本开支也在快速提升。这个过程中,任何赋予AI相关元素的板块都会成为重点投资方向。

尤其去年非常典型,各个AI细分赛道把头部的公司都配一遍,一定会实现非常好的业绩回报。但转到去年Q4到今年Q1,正好是我这个基金正式从业的一段时间。

随着资本开支的持续加速,大厂现金流压力凸显,算力相关板块已经历显著上涨,市场对AI交易逐步进入到“沙堆模型”坡度临界点,AI交易正在寻找新的价值洼地。

我刚上来管产品就遇到比较大的挑战,尤其今年Q1,很多AI大厂涨不动了。英伟达在Q4到Q1这半年多也没涨。海外大厂谷歌还好一点,其他Meta、AWS、亚马逊等全部都在下跌。反映什么特征?

大家很多疑虑爆发了。Meta第一次提高资本开支,股价就给了很大的负反馈。资本开支越高,与现金流的剪刀差越大。大家担心ROI能否形成好的闭环,那个阶段处在比较犹豫的时间点。

但到今年Q1到Q2,宏观上看到地缘冲突。这次地缘冲突把AI产业内部的量变数据、最终真正引起AI产业质变的东西给掩盖掉了。

战争是三月份发生的。但从那个时间点,大家可以感受一下,当时国内已经有龙虾热。海外个人agent、终端调用、API调用在快速上升,大概从那个时间点, Anthropic等模型厂的年化收入预期也在快速提升。

只是因为宏观形势,很多要素被忽略了。也就是说在26年的Q1到Q2,AI产业在本身发展很好的阶段被加速了。

所以战争一缓和、地缘冲突一缓和,我们马上及时提出要重视大市值标的估值回归。

从美股看,以前大厂提高资本开支,市场基本给予负反馈惩罚性股价交易。但今年一季度末,大家发现高资本开支确实换来了模型能力的快速提升。尤其像Meta,已经极大缩小了与头部几家模型厂的差距,所以后面大家又给予奖励性的股价回报,有了一个比较大的回摆。

对A股来说,也从那个节点开始,头部一些耳熟能详的AI标的开始上涨。

这里我补一点对后面数据的预期,因为海外模型厂的收入数据,一定决定云厂的资本开支,也决定我们对AI模型的判断。

昨天晚上我们新沟通了数据:Anthropic目前预测全年化约490亿美金,到六月底会提到600亿,到年底到1100亿,明年全年年化收入目标达5500亿美金。大家可以感受一下这个增长情况,很新鲜的数据。

下半年企业端Agent爆发,明年模型自训练爆发

刚才我们从产业端和投资端做了过去AI发展的复盘。

对我个人而言,我们坚守AI产业,看好内部细分方向,动力来源于哪里?有几个点汇报一下。

第一,今年上半年个人端agent快速爆发。我认为API调用还是冰山一角。今年下半年企业端agent也会整个爆发起来。大家可以关注一下,各家模型厂已经开始推企业端的agent工具和服务了。

另外非常重要的一点,我们一切研究从模型出发。

从23年、24年,刚才介绍过,模型很简单,就是个chatbot对话。到二五年它可以辅助工作。到现在,我们周围很多基金经理和同事都用大模型,很多是重度付费用户。

模型往后怎么发展?我觉得从今年下半年到明年,尤其明年,模型的自训练会成为非常重要的讨论话题。如果说今年是推理时代,那么明年会转向模型的自训练。

什么叫模型自训练?很简单,举个例子。最近有朋友从北美回来,调研就业市场,现在最受关注的是程序员,大量计算机毕业的工作可能已受到挑战。但排在第二位的是什么?就是训练模型的那批从业者。

因为大家发现,模型参数的调优、算法的设定等,已经开始可以由模型自己去做了。所以模型自训练指的就是:模型自己生成数据、投喂数据、确立算法、确立自己的奖励反馈机制,再到生成结果。

当模型自训练的整个趋势形成后,我们看到下一代GPT,比如GPT-7,模型迭代速度和能力会快速提升。

现在模型发布周期是每年一个大版本、每季度一个小版本。这决定了大家每次看到模型能力提升了多少,我们二级市场也会根据模型能力提升在投资上有所反馈。后面预计每个季度看到一个大版本迭代可能成为常态,另外模型能力会指数级提升。

大家如果用agent,会发现它连续工作的时间有限,基本10到12个小时。但如果模型能持续工作24个小时、持续工作一个月?我觉得模型的自训练会为我们明年……

如果明年按照我们的路径演绎,那么站在明年看今天模型发展所处的阶段,API调用量可能也还是刚刚起步。

这带来了什么影响?

大命题很明确:算力需求未来2到3年持续紧缺

这就进入投资端的汇报了。

因为我们今天对科技投资思路非常明确:算力需求未来2到3年持续紧缺,这个大命题非常明确。

算力高投入带来模型快速迭代,进一步带动应用快速渗透,再进一步带来算力需求,这个闭环已经形成。

我们建立在这几点共识基础上,去看目前整个AI产业的供应链情况,会发现背后只有一点逻辑:tokens的指数级增长,tokens调用的指数级增长。

刚才讲Anthropic的收入,今年可能预期1100亿美金,明年干到5500亿。但这是需求端。从全产业供给端看,所有供给都是线性增长。一边需求指数级增长,一边供给线性增长。

因为所有供给环节不可能扩产今年一倍、明年五倍、后年十倍,没有这么激进的公司。而且很多关键供应链掌握在海外手里。不同国家、不同文化,对扩产节奏的决策不一样。

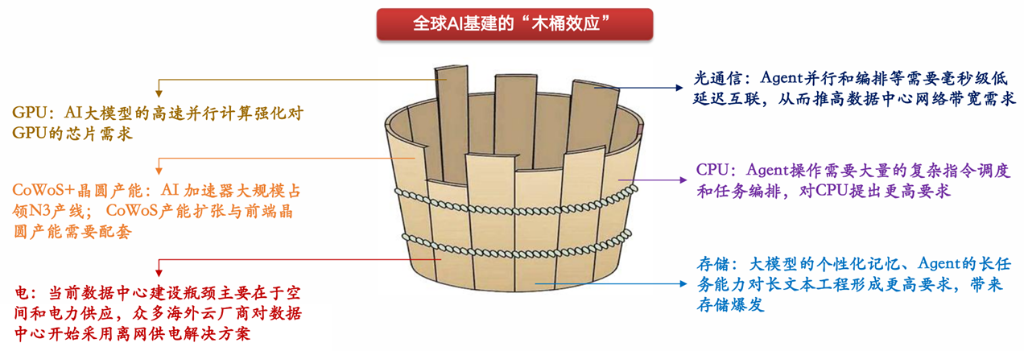

紧缺环节着手:三个确定性方向,三个高弹性方向

我们的投资核心命题就一个:找供需缺口。所以今年看到各种通胀环节,来自缺口带来的短缺。

在全球AI基建的木桶效应下,我列出的这些方向大家都很熟,我们做了划分。左边三类:GPU、CoWoS+晶圆产能带动整个台积电半导体产业链这条线,再到AI电力。

这几个方向我们划分为确定性增长的三个方向。如果追求确定性,这三个方向都是必选项,可以优先的必选项。

右边几个方向包括光通信,这里大的范畴是连接类:光通信加PCB上游,以及CPU和存储。我们称之为高弹性方向。

为什么?因为今年资本开支不管7000亿美金还是多少,明年9000亿、1万亿,右边的方向结构性增长要远高于整个资本开支的增长。

比如光通信,为什么我们非常看好?光通信是A股唯一可以和美股存储抗衡的资产。美股最好的是存储,A股最好的是光通信,这是我们的优势产业,坐上北美AI牌桌,引领技术迭代方向。

去年到今年大概三倍以上增长。前三个月我预测明年比今年翻倍以上增长,但现在预期已变。

明年比今年还是三倍以上增长,后年比明年一倍以上增长。内在逻辑是光通信之前在大的资本开支里盘子占比5%,但未来2到3年会快速提升到20%以上。

当然除了光通信,CPU和存储也都有内在快速提升的原因。

我们围绕木桶效应的短板找投资机会。这张图是我们今年看到各环节的紧缺度:中度紧缺、高度紧缺。包括最近半导体很多设备类也开始涨价了。

每一波超额收益都来自宏观波动,不要担心,看好五个细分方向

我快速把核心几个方向的观点汇报一下。

一个很大前提是科技产业。我们跟踪这些年发现,每一波超额收益都来源于宏观波动。所以大家不要担心宏观波动。我们每次看到宏观波动都很兴奋,虽然过程煎熬,但宏观波动带来筹码交换,科技产业发展趋势不变。一旦宏观波动稍微缓和,科技板块立马新高。

我们也高兴看到,最近在这种波动环境中,我们的产品还在净流入。去年的贸易战、今年的地缘冲突,还有最近讨论的交易拥挤度、世界杯开幕、长鑫上市、宏观利率等问题。

所有这些因素,在AI——人类最大级别的一次产业革命浪潮下,全部都是场外因素。

我们只关注一个点:当前模型发展好不好、够不够快、能不能解决实际问题、能不能带动各个大厂继续加大资本开支形成闭环。这是我们唯一的研究框架。建立在这个共识基础上。

第一,光这个方向,明年后年持续超预期,在A股增长的确定性非常明确。目前大家看到,有些公司的问题暴露全部在供给端,不在需求端。

供给端是最容易解决的问题,也反映供需矛盾突出。具体到细分方案,我谈一下自己看法。

刚才张瑜老师提到,港股这边,全球海外资金对国内优质产业链的定价水位比较高。国内包括光通信的相关标的也会去港股上市。

所以今年很大板块的水位点、价值点,会锚定港股。比如像旭创这样的公司在港股上市,我觉得会比A股有较大溢价。我们可以假设一下,今年明年假设1000亿利润,在A股可能明年十几倍估值,但在港股有没有可能30倍?我觉得是可能的。

第二,光纤,我目前非常看好。它会不会经历像前面光模块、存储都经历过的由周期转成长?后面AI对光纤的带动会成为超越军工、运营商的主力需求。

第三,存储。我们深挖个股,因为好的存储标的大多在海外。

第四,PCB这块,建议大家多关注上游。PCB和光模块相反:光模块价值实现在下游,上游赚扩产的钱但赚不了涨价的钱;而PCB上游全部在涨价,赚涨价的钱,议价能力更强。

第五,我们还看好MLCC,这个周期可能刚刚开始。

非常有意思的是,MLCC重点企业在日本。但我们发现日本所有环节基本不涨价。大家看到日本激光钻头、织布机等全市场缺货,都在日本,但日本不涨价。

上一轮MLCC在21年,全行业高容低容平均价格涨2到3倍的情况下,日本企业才开始涨价。但这一轮日本企业已经率先涨价了,所以这个信号非常明确,可能周期也才刚刚开始。

看好7、8月AI行情

最后给大家充值一下信仰。

六月费桃们把AI和新能源当年的走势对比了一下,图很明确:5到6月份是AI行情主要震荡期。震荡期大家会有各种疑虑,各种因素被放大。我觉得不在于周围人讲什么,而在于我们要看实际上海外AI大厂到底在做什么。

所以基本上转到7、8月份,整体AI行情,过去三年都比较好。七月上旬开始发业绩、发季报。

整个7、8月费抬绕业绩,大家发现不在于AI板块内部哪家公司业绩miss(不及预期)或beat(超预期),而在于整个行业的业绩相较于全行业的可比优势比较大。

所以总体来讲,7、8月费桃们看好AI行情。

中长期,刚才讲了很多逻辑:今年下半年企业端agent爆发,明年模型自训练爆发,都足以支撑我们在相当长一段时间对AI产业保持非常好的期待。