被忽视的关键原料危机,拖垮芯片厂商

2026-04-24 06:25:27 · chineseheadlinenews.com · 来源: 半导体产业纵横

石脑油俗称轻油、白电油或去渍油,是一种原油精炼的烃类液体的中间物。它由不同的碳氢化合物混合组成,它的主要成分是含5到11个碳原子的链烷、环烷或芳烃。通常都是脱硫然后催化重整,进而重新排列或重新结构石脑油中的烃分子以及断裂成较小的分子用来产生高辛烷值汽油组分(或汽油)。

那么氦气和石脑油等材料和气体的供应危机将如何影响半导体产业结构,又将对哪些企业造成影响?

并非“销售完毕,一切就此结束”的商业模式

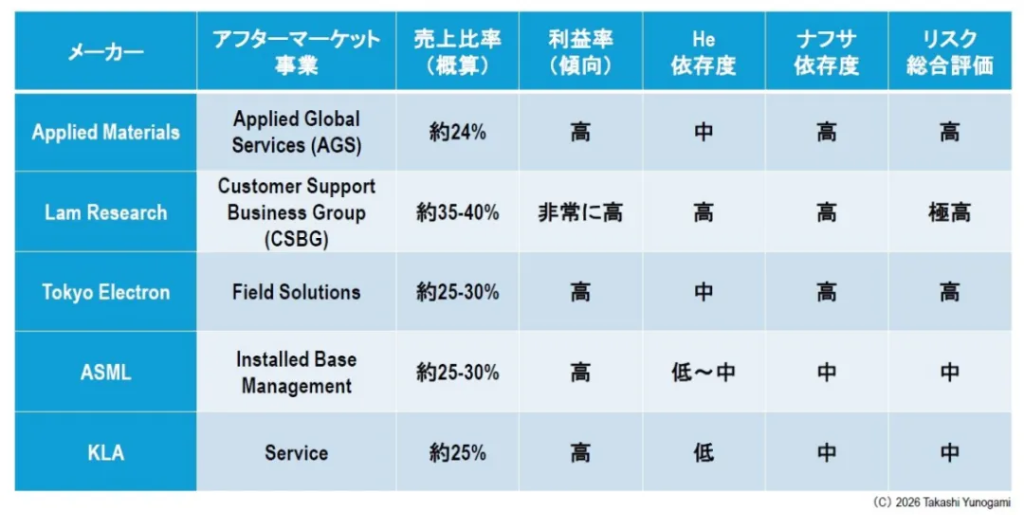

现代半导体设备制造商的运营主要依赖于两大支柱:设备销售和维护、零部件及服务(即所谓的售后市场)。根据各公司2023财年的年度报告,主要公司的售后市场占比通常处于以下水平:

主要设备制造商售后市场业务的销售额、利润率及氦气/石脑油依赖度。

售后市场的毛利率高于设备销售,是各公司的主要收入来源。该业务依靠FFKM密封件、PFA管道组件、PFPE润滑剂、特种气体、耗材以及派遣现场堡程师等技术人员来维持运营。设备制造商并不生产自己的原材料。他们组装、认证并从科慕、大金、森科和杜邦等公司采购零部件,然后供应给客户。如果原材料供应链中断,下游环节的设备制造商业务将会萎缩。

新设备生产也停止

石脑油/PFAS危机不仅会对现有设备的维护和维修服务产生直接影响,还会影响新设备的制造。ASML、应用材料公司、Lam Research、东京电子、ASM、国际电气和KLA等公司在单台设备中都会使用成千上万个含氟密封件、数百米长的PFA管材以及数十种工程塑料部件。

特别是,由于真空系统的复杂性,ASML的EUV系统需要比传统DUV系统多得多的密封件和管道组件。如果在EUV量产爬坡阶段石脑油/PFAS供应减少,设备交付的延迟将直接导致先进制造工艺启动的延迟。

台积电、三星电子、英特尔、美光科技、SK海力士和Rapidus等公司建设先进制造中心的计划,都基于设备能够顺利交付的前提。如果设备未能到位,这些制造中心最终可能只剩下空荡荡的建筑物。这种情况在某些地方已经开始出现。

良率下降带来的“隐形损害”

芯片制造商首先受到的影响表现为良率下降。由于干法刻蚀工艺高度依赖氦气,其质量裕度降低,而这种影响在尖端节点处更为显著。

关键在于,良率下降的问题很难在政府统计数据中体现出来。如果一家半导体工厂倒闭,就会被报道,政府也可能采取行动。然而,即使良率下降5%或10%,半导体工厂仍会继续运转,出货量也会继续。但工业产能却会悄无声息地持续流失。

此外,台积电3nm/2nm生产线良率下降几个百分点,将直接影响人工智能半导体(如英伟达的GPU和博通的AI ASIC)以及英特尔和AMD的CPU和GPU,还有移动 SoC(系统芯片,如苹果 iPhone 的应用处理器 (AP))的供应。

三星的情况也类似。此外,英特尔的18A节点和Rapidus的2nm试验线在初期阶段都面临危机,因此即使它们成功构建了能够大规模生产2nm逻辑芯片的工艺流程,预计也会出现“良率根本不会提高”的情况。

半导体工厂启动延迟

新建半导体工厂的启动涉及多个阶段:设备交付、安装、验证、工艺调整和良率提升。每个阶段都会消耗大量的特种气体和材料。由于石脑油/PFAS污染导致的氦气供应中断和零部件及材料供应减少将产生以下影响:

??设备安装阶段:由于 PFA 管道和 FFKM 密封件的供应延迟,设备启动被推迟。

??认证阶段:供货不稳定,蚀刻工艺不符合认证标准。

??批量生产启动阶段:产量未达到计划值,导致产能爬坡延迟。

特别是 Rapidus 的千岁半导体工厂、英特尔的俄亥俄州半导体工厂、台积电在中国台湾计划新建 8 个 2nm 半导体工厂,以及台积电位于亚利桑那州和熊本 2 号的工厂(计划新建 5 个 2nm 工厂),所有这些工厂的启动阶段都定于 2025-2027 年,这很可能与石脑油/PFAS/氦气危机的高峰期重合。

尖端首先坍塌,而且坍塌程度最严重

设备制造商和芯片制造商的一个共同特点是不对称性,即“尖端是第一个也是最严重受损的部位”。

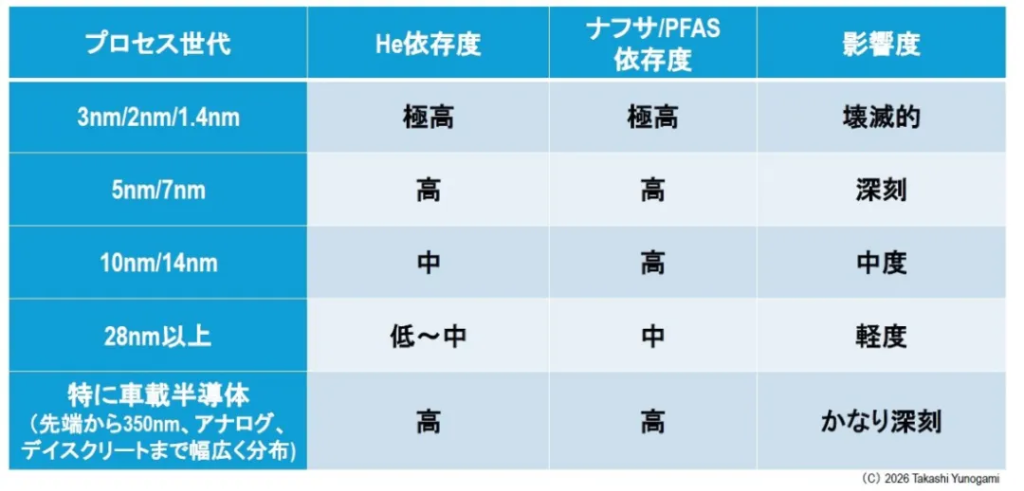

每个节点的氦气依赖性、石脑油/PFAS 依赖性及总体影响

传统制程节点(28nm及以上)对氦气的依赖性相对较低,对供应危机具有一定的抵御能力。而先进制程节点(7nm及以下,尤其是5nm/3nm/2nm/1.4nm),人工智能半导体、高端逻辑芯片、宽带内存(HBM)、先进DRAM和3D NAND等产品集中于此,对氦气、石脑油和PFAS的依赖性极高,因此最容易受到供应危机的影响。

然而,对于“尖端技术与传统技术”这种简单的二分法,有一个重要的例外:汽车半导体。

传统上,汽车半导体主要采用成熟的28nm或更高制程节点,优先考虑可靠性、长期供货和模拟特性。然而,近年来,一些应用,例如自动驾驶SoC,开始采用16nm或更低制程节点,其应用范围也从先进节点扩展到超成熟的350nm节点,甚至包括分立元件。这种结构意味着汽车半导体同时面临着先进节点固有的氦气依赖风险和成熟节点固有的材料依赖风险(例如石脑油衍生材料和PFAS材料)。

此外,汽车半导体需要极高的质量标准(例如AEC-Q100)和长期可靠性,因此在供应危机的情况下,它们极有可能变成“可以制造但无法使用的半导体”。使用不符合可靠性认证的替代材料和组件制造的半导体不能用于汽车应用。这实际上相当于供应完全中断。

如图所示,影响程度随工艺代数的变化而分阶段递减,从“灾难性(3nm/2nm/1.4nm)”到“中等(28nm 及以上)”。然而,汽车半导体并不属于这种层级结构,无论其是否处于工艺前沿,都会受到“相当严重”的影响。

汽车半导体对汽车行业的影响

此次危机将导致汽车半导体供应彻底中断。因此,预计在日本、美国和德国这三个以汽车产业为核心的国家,整车生产将难以为继。

在2020年至2022年新冠疫情期间,“由于半导体短缺而无法生产汽车”的情况反复出现。然而,这次的情况与以往的那些情况有着本质的不同。

首先,除了中东和北非(卡塔尔、阿尔及利亚)这些氦气供应中心外,作为石脑油供应关键枢纽的霍尔木兹海峡也直接处于地缘政治紧张局势之下。鉴于目前中东局势没有缓和迹象,供应限制很可能持续更长时间。

其次,这场危机涉及监管驱动的结构性变化,因此即使地缘政治风险消退,结构性供应限制仍然存在。

第三,由于汽车半导体需要长期可靠性认证,因此转向替代材料和组件所需的时间比以往更长。换句话说,危机来得快,但复苏却很缓慢。

如果这种情况持续下去,可能会在日本、美国和德国引发连锁反应,对基础便泛、就业能力巨大的汽车产业造成毁灭性打击。汽车产业构成了一个庞大的产业生态系统,不仅包括整车制造商,还包括零部件制造商、材料制造商、物流、销售和维修等环节,其受损将对各国的宏观经济产生严重影响。

1个月、3个月和6个月后会发生什么

以下是氦气供应中断或石脑油/PFAS供应收紧导致全面冲击的几种情景:

第一阶段(0-1个月):库存消耗

芯片制造商和设备制造商将不得不依靠现有库存。氦气、FFKM密封件和PFPE润滑剂的库存消耗由此开始。然而,这些库存并不会得到补充。因此,维护零件的交货周期会随着时间的推移而延长。

随后,氦气和石脑油衍生的零部件和材料价格将飙升(预计将上涨2至5倍)。届时将看到怎样的景象?

??表面上看,半导体工厂仍在正常运转。

??现货市场氦价飙升的消息传来。

??部分设备制造商发出交货日期延期通知。

现阶段,乐观情绪盛行,人们会说:“我们还有库存,所以没问题”或者“价格只是上涨了”(事实上,这对大多数公司来说确实如此)。政府也倾向于说:“我们有储备,所以没有问题。”

例如,经济产业大臣在新闻发布会上表示,“通过结合从美国和其他国家采购替代原料的进展、利用国内库存以及国内炼油,我们已保障了约四个月的国内化工产品需求。”乍看之下,这种解释似乎合情合理,因为它是对《石油储备法》框架的延伸。然而,这却是最危险的误解。

第二阶段(1-3个月):选择性影响的出现

如果中东局势继续恶化到这种程度,将会发生什么?

??在先进的干法刻蚀工艺中享有优先分配权。

??减少除主节点以外的其他节点的氦气供应,并将分配集中到主节点。

??常规维护工作将推迟或简化。

??新设备的交付时间将延迟数月。

在这种情况下,半导体行业将会发生什么变化?

??报告显示,特定产品(GPU、AI ASIC、HBM、高级DRAM、3D NAND)供应短缺。

??设备制造商下调盈利预期。

??现货价格还在进一步上涨。

现阶段,业界应对策略是芯片制造商将集中资源研发先进制程节点以维持良率。因此,中端制程节点(7nm至28nm)和高端成熟制程节点的产能将首先面临压力。这将导致汽车、工业和消费半导体领域出现供应短缺。

第三阶段(3-6个月):工艺故障发生

如果情况继续恶化到这种程度,将会发生什么?

??多家工厂未能达到先进干法蚀刻的认证标准。

??主节点产量远低于预期值。

??PFPE损耗导致真空泵紧急维修困难。

??由于无法更换 FFKM 密封件,该设备经常发生计划外停机。

那么,全球半导体行业将会如何发展呢?

??台积电、三星等公司下调了出货量预期。

??Rapidus宣布推迟英特尔新晶圆厂的投产。

??设备制造商未能履行服务合同

现阶段,半导体工厂普遍处于“未停产但未运转,无法生产芯片”的状态。设备已就位,但工艺流程尚未通过认证。这种情况无法用传统的业务连续性计划框架来涵盖。

第四阶段(6 个月或更长时间):全球半导体行业产能不可逆转的下降

如果当前局势持续恶化超过六个月,半导体行业将面临极其严峻的形势。

??先进节点产能的结构性下降或半导体工厂关闭。

??设备制造商减少或停止其售后市场业务。

??经认证的零部件和材料消耗殆尽。

??已经开始考虑改用替代材料(但是,认证过程需要 1 到 2 年或更长时间)。

上述情况将导致以下结果:

??全球半导体供应短缺加剧。

??对人工智能/数据中心行业的影响。

??对成品(汽车、智能手机、服务器、各种电子设备)供应的影响。

??对股票和外汇市场的连锁反应(硅周期跌入深谷)。

对恢复时间的分析表明,重建一条中断的认证供应链需要获得SEMI S2/S8认证、重新获得合格供应商名单(QVL)以及流程重新认证,这需要18到24个月的时间。这还是最乐观的情况。如果涉及替代材料的开发,则可能需要3到5年。

时间线所显示的不对称性

这条时间线最重要的方面是不对称的:“等到问题显现出来的时候,已经太晚了。”

??如果在第一阶段(0-1个月)采取行动,就有可能重组库存,认证替代供应商,并改变库存策略。

??如果该项目在第二阶段(1-3个月)实施,则有可能最大限度地减少对主要节点的影响。

??即使他们进入第三阶段(3-6个月),收益率也已经下降,恢复需要数年时间(太迟了)。

??第四阶段(6 个月或更长时间):半导体行业的生产能力本身丧失(被摧毁)。

目前,正处于第一阶段和第二阶段的交界处。氦气现货价格依然高企,PFAS法规仍在实施,多地出现石脑油供应短缺。换句话说,并非“什么都没发生”,而是“从现在开始,事态将迅速明朗化”。

根据政府的解释,日本目前的石脑油库存量大约相当于四个月的消费量,因此不存在迫在眉睫的供应问题。这一论点依据的是《石油储备法》的框架,并且基于传统的能源政策方法,即以“总量”来理解石油、汽油和石脑油。 即使有足够四个月使用的石脑油供应,如果它没有被转化为上述特定产品,对半导体行业来说就如同不存在一样。如果供应链中的任何环节出现停滞——石脑油 ? 石脑油裂解装置 ? 核心单体 ? 特种单体 ? 聚合物 ? 半导体级产品 ? 认证 ? 半导体工厂——那么“四个月的供应量”就毫无意义(毫无价值)。

半导体行业所需材料的纯度、组成和物理性质是在分子水平上定义的。例如,半导体级PFA管道必须满足半导体工艺的特定要求,例如金属杂质含量低于ppb级,颗粒析出量低于特定尺寸和数量。通用型PFA无法达到这些要求。从通用型PFA过渡到半导体级PFA需要为从原材料采购到提纯、灌装、检验和认证的各个环节都建立独立的生产线,并且认证过程需要1到2年。

同样,FFKM的耐热性、耐化学性和压缩永久变形能力也因其分子结构而异。用于工艺腔室、气体管线和湿式工位的FFKM均为不同品种,彼此不可替代。

“分子级兼容性”这一维度几乎没有被纳入政策讨论。政客和官员们都在讨论使用“石脑油”、“含氟聚合物”和“含氟橡胶”等通用术语。然而,在实际层面,具体零件编号层面的问题已经出现,例如“Kalrez 6375 缺货”或“Fomblin Y 25/6 缺货”,而且这些问题只会蔓延到更广泛的领域。

另一个关键问题是,整体理论无法捕捉到“局部瓶颈”。现代半导体产业复杂的供应链存在瓶颈结构,这些结构高度依赖于特定节点。例如:

??全球 PFPE 润滑剂的供应实际上由两家公司(Syensqo 和 Chemours)控制。

??目前,生产尖端半导体级 FFKM O 型圈的公司基本上只有一两家。

??只有少数公司供应具有特定分子量的PFA原料。

如果这些环节中哪怕只有一个环节堵塞,无论上游有多少原材料,都无法输送到末端。四个月的石脑油库存只有在满足以下所有条件时才有意义:裂解装置正常运转、特种化学品生产商正常运转、半导体级精炼装置正常运转,且所有相关认证仍然有效。

日本的储备政策是在石油危机经验的基础上发展起来的框架,它基于以下假设:

??这些材料是可替代的(原油虽然等级不同,但可以混合使用)。

??相关物品可以长期储存(在原油罐中可储存数年)。

??该物品用途广泛(可在许多行业中使用)。

然而,半导体材料并不属于上述任何一类。

??不可替代:Kalrez 不能被 DUPRA 替代(它们的认证不同)。

??难以储存:有些物质会随着时间推移而劣化(橡胶、润滑剂),而氦气的长期储存更是根本不可能。??

应用特定:许多等级的材料不适用于半导体以外的应用。

半导体行业是世界上技术最复杂的行业之一。数百种器件、数千种材料、数万种组件以及数十万种工艺条件都需要进行纳米级的调整和同步。

这种精准性既是该行业最大的优势,也是最大的弱点。一种气体——氦气,一种分子基团——全氟烷基和多氟烷基物质(PFAS),以及一系列源自石脑油的化学物质,就能撼动整个庞大的行业,这绝非偶然。现代精密工业对特定物质形成不可替代的依赖,这正是其结构性必然性的体现。

全球半导体行业的未来将不完全取决于尖端的光刻技术或人工智能驱动的高度自动化电路设计的复杂性,而是取决于四个看似平凡但至关重要的问题:“气体能否到达目标?”、“密封件能否到位?”、“润滑剂能否供应?”、“光刻胶能否到达目标?”。