如何看待交易拥挤度对AI板块的影响?

2026-04-23 12:25:30 · chineseheadlinenews.com · 来源: 华尔街日报

广发证券指出,当前市场拥挤度被高估。前5%个股成交集中度虽升至91.8%历史分位,但距峰值仍有空间,情绪指标未过热;同时历史上成交集中度对市场顶部的预警效果有限。在广谱需求疲软背景下,AI是2026年A股稀缺的高景气资产,高拥挤是技术革命下的常态,本身不构成离场理由。

当前市场对AI板块交易拥挤的担忧存在高估,多项指标显示市场尚未达到历史警戒水位。

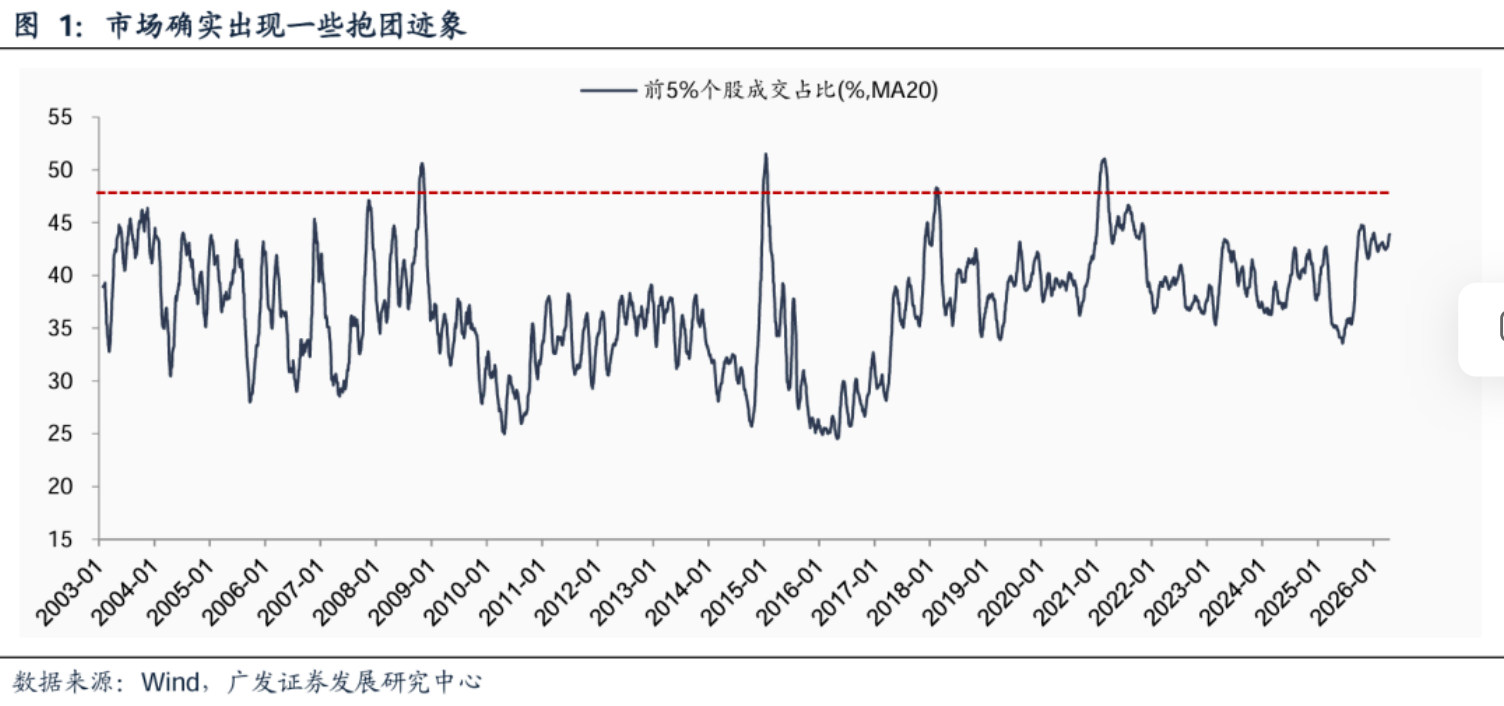

近期市场流传的一张图表引发广泛讨论。A股前5%个股成交额集中度已升至43.9%(20日移动平均,截至4月20日),接近历史上45%的警戒线,令部分投资者对AI板块抱团行情的持续性产生疑虑。

广发证券策略团队4月21日发布专题报告中指出,仅凭该单一指标判断抱团行情终结"过于武断",且历史上成交集中度高点与市场顶部并不同步。

更关键的是,增长才是核心逻辑。在当前广谱需求仍然平淡的背景下,AI相关公司代表着2026年A股市场中稀缺的高景气资产,其市值与成交占比的提升具有基本面支撑。

当前拥挤度指标尚未触及极值

尽管前5%个股成交集中度处于2003年以来91.8%的历史分位数,但距离2021年2月、2018年2月及2015年1月的历史高点仍有距离。

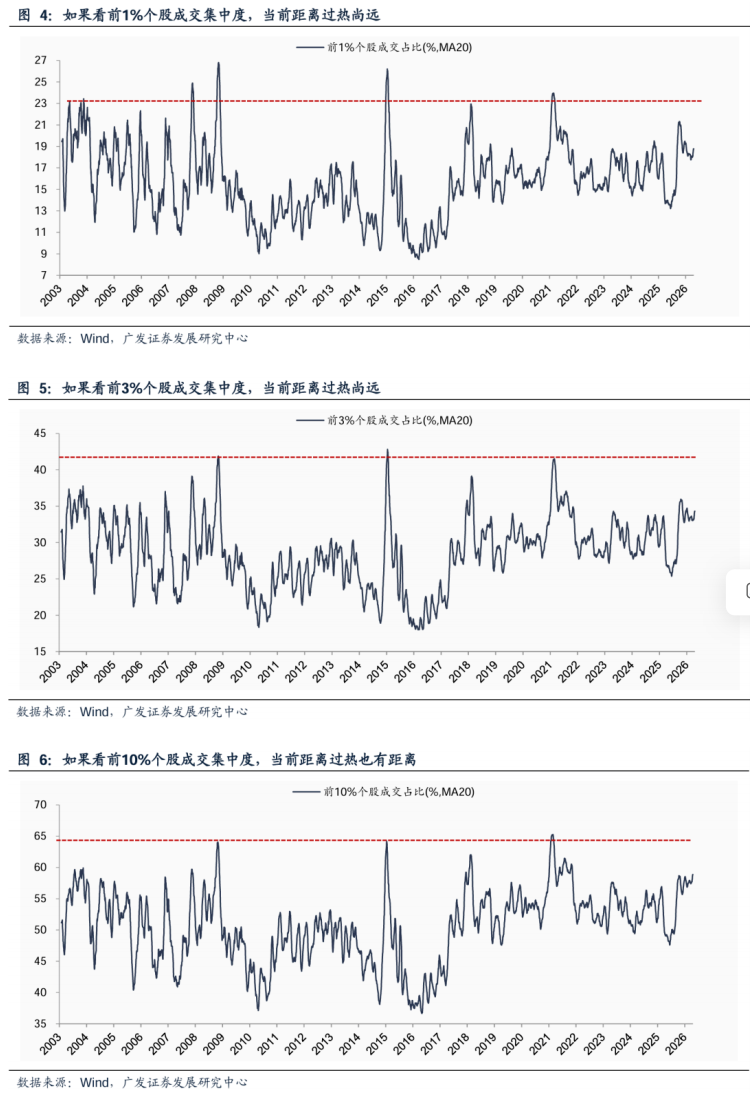

若采用不同口径衡量,信号则更为温和:前1%个股成交集中度历史分位数仅83.7%,前3%历史分位数为89.1%,前10%历史分位数为94.2%,均距警戒水位尚远。

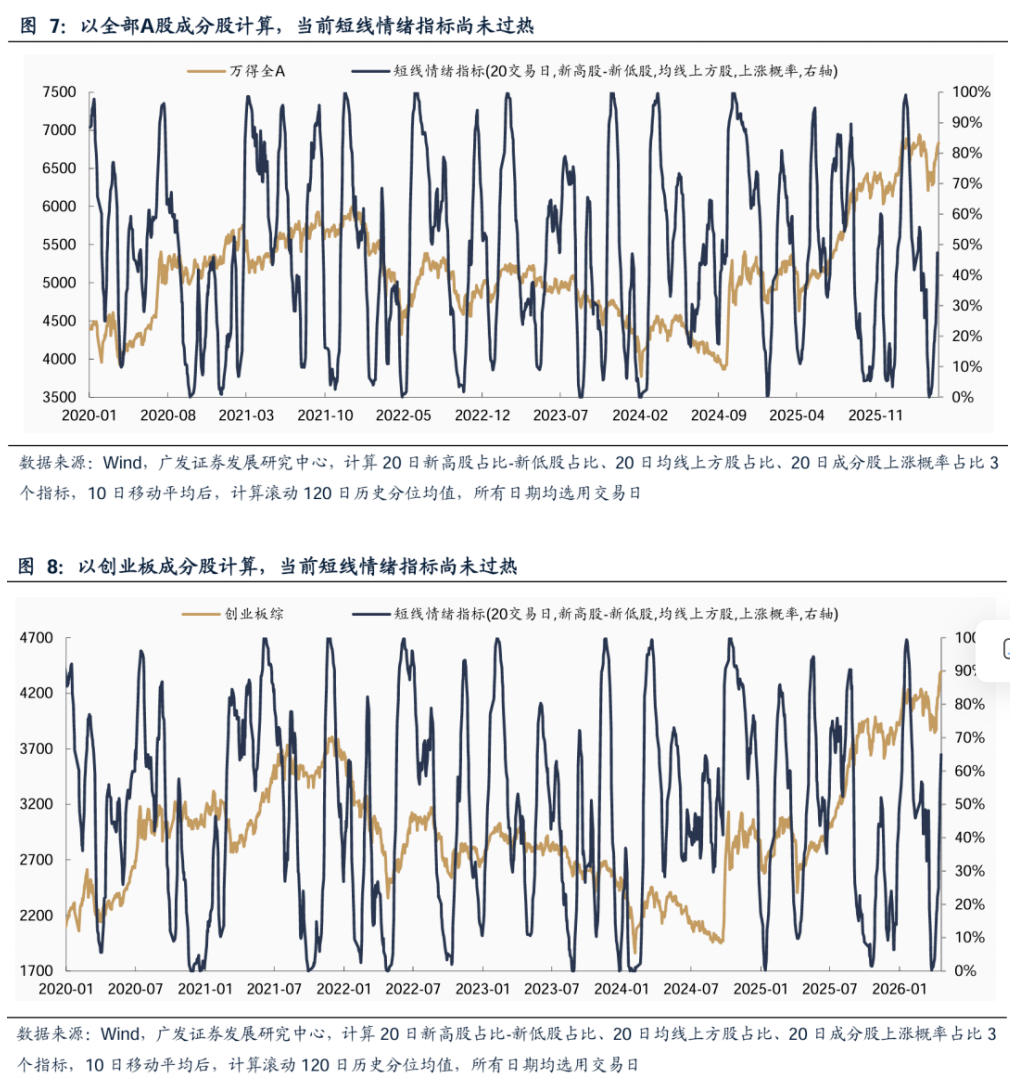

成交集中度只是刻画市场交易的一个维度。报告依据20日新高股与新低股占比差值、均线上方股占比及上涨概率占比等要素构建的短期情绪指标自3月以来从底部修复后,同样尚未提示过热。

历史顶部信号与市场成交集中度高点并不同步

从历史经验看,成交集中度对市场顶部的预警效果有限。

报告梳理2003年以来的8次顶部信号:其中2次对应行情底部(2003年、2008年),4次出现在牛市行情中途(2006年、2015年、2025年),仅有3次对后续股价下行形成有效提示(2007年、2018年、2021年)。

即便是有效提示的三次,增长放缓才是更本质的原因。

2007年次贷危机冲击基本面,2015年大量并购重组产生的业绩承诺未能兑现、商誉减值隐患早已埋下,2021年茅台等白酒增速降速、白电受成本与地产双重压制。三次行情见顶均伴随全A非金融归母净利润增速处于下行通道。

产业浪潮改变成交中枢的历史参照系

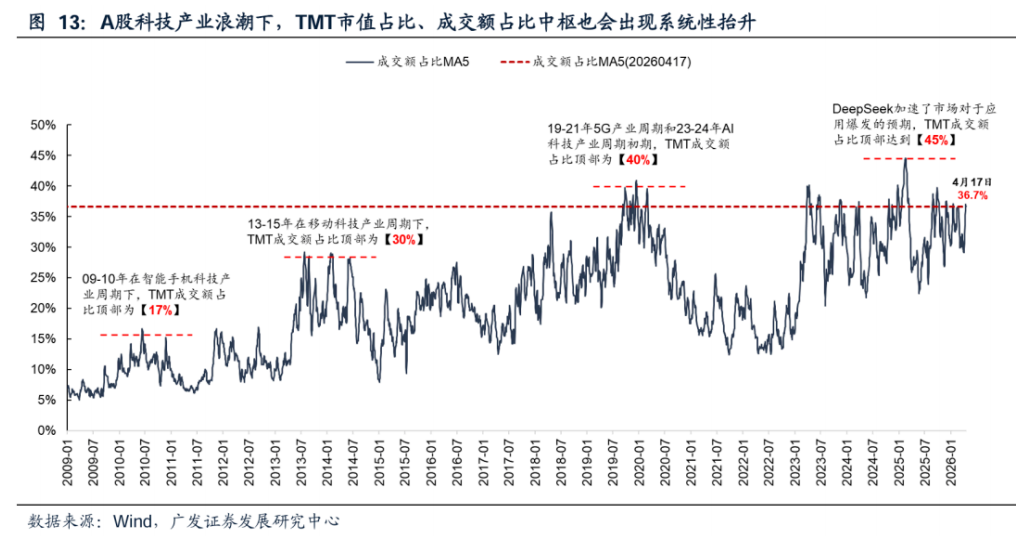

以A股过去20年的历史指标上限作为阈值,在当前技术革命背景下已失去比较意义。

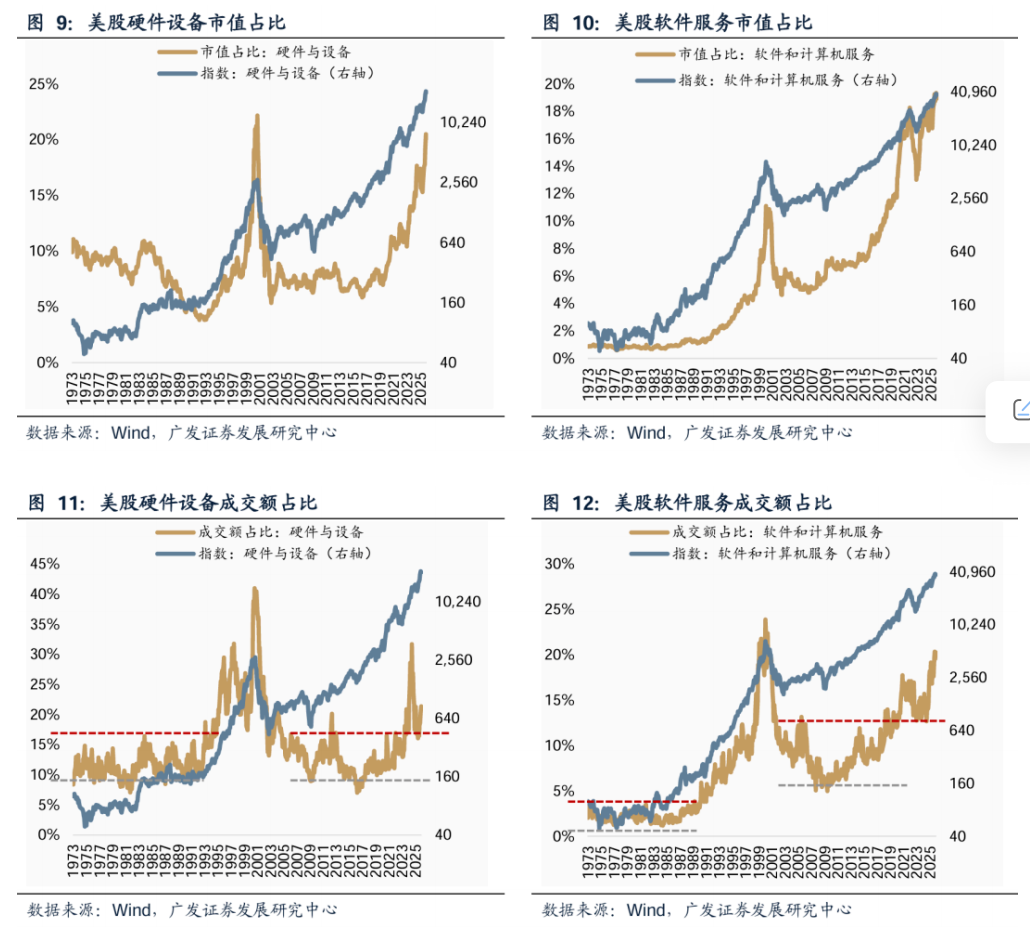

参考美股经验,每一轮科技产业浪潮都会带来硬件设备及软件服务板块市值占比与成交额占比的系统性抬升。

A股同样如此,2010年以来TMT及新能源在流通市值中的权重持续提升,去年基金TMT持仓已突破40%、电子持仓超过20%,均已超出A股历史惯例。

不应以传统产业主导经济时期的成交集中度阈值来衡量技术革命时期的市场结构。

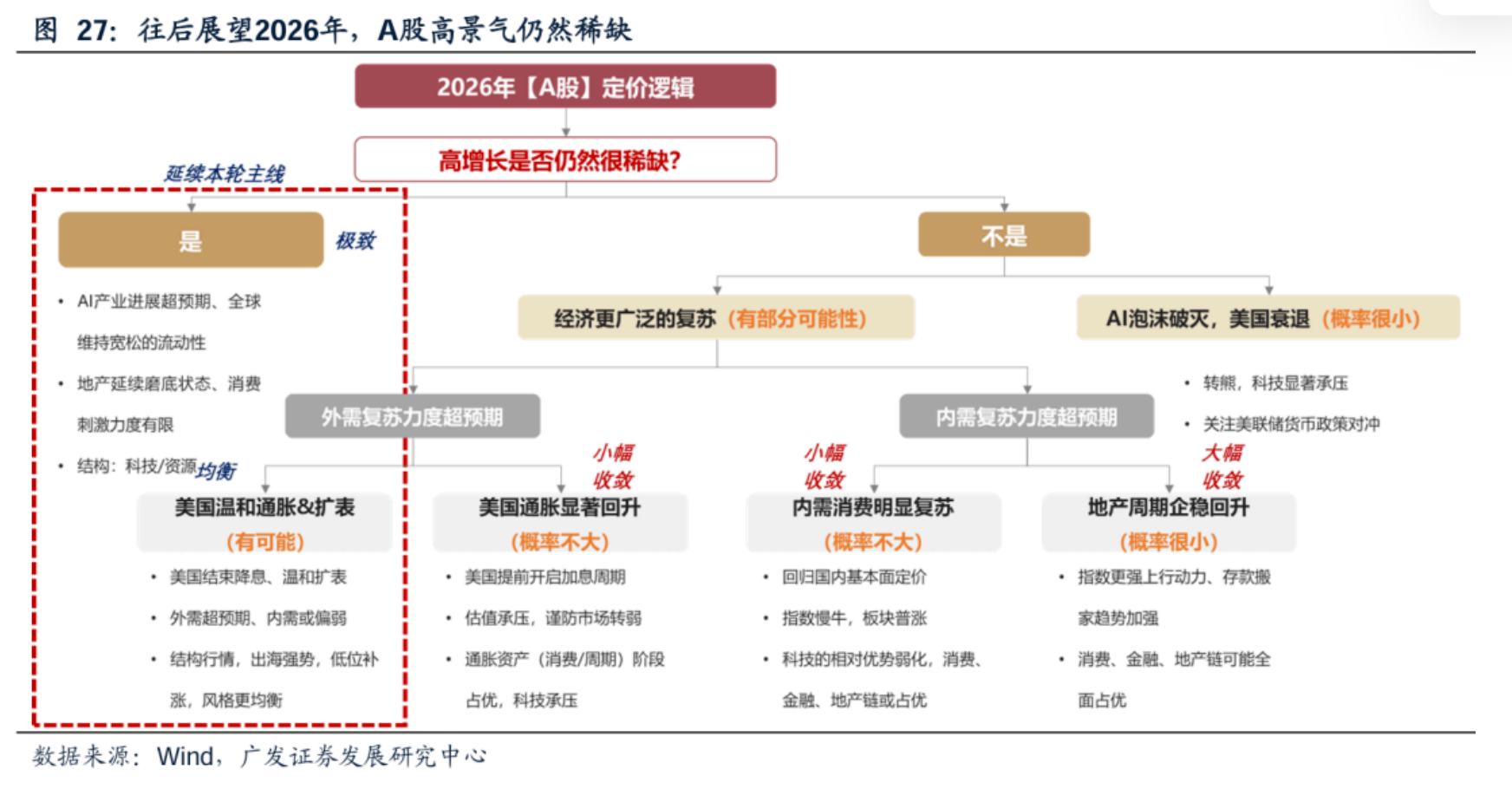

高景气稀缺性构成AI板块抱团支撑

2026年A股盈利结构中,高景气资产具有稀缺性。

数据显示,当前广谱需求仍然较为平淡,A股高增速上市公司的比例处于相对低位。与此同时,2026年AI进展提速,已推动全球市场对2026年EPS的预测纷纷上调。OpenRouter平台Tokens生成量自今年2月以来持续加速,印证AI应用层需求的实质性扩张。

在此背景下,集中于科技板块的高增长公司市值占比与成交占比的提升,应视为"自然而然"的结果,而非单纯的情绪炒作。

展望后续,打破高景气稀缺性有两条路径:其一是经济实现更广泛的复苏,带动更多行业盈利改善;其二是AI泡沫破灭叠加美国经济衰退。

上述两种情形当前演绎概率均不大,因而A股成交集中度可能持续处于高位,当前拥挤度本身不构成离场的充分理由。