中东局势下资产配置的三层叙事

2026-04-08 19:25:26 · chineseheadlinenews.com · 来源: 川阅全球宏观

今年以来市场走势可谓“一波三折”,各类资产快速轮动,而贯穿其中的最大预期差,无疑是中东局势的持续演化。

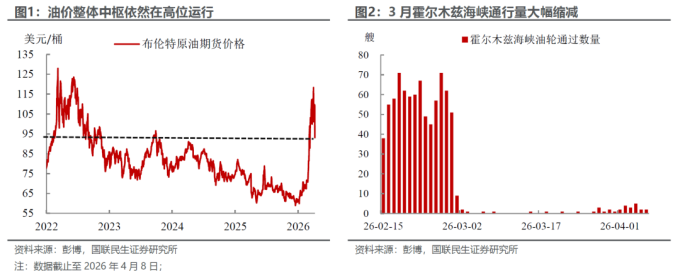

本轮冲突在持续时间与冲击烈度上均远超市场预期,不仅改写了年初市场的定价逻辑(降息+全球财政扩张带来的需求改善),也大幅推升了后续宏观环境的不确定性。尽管当前美伊已实现阶段性停火并进入谈判阶段,但双方核心诉求分歧仍存,后续前景依旧存在较大变数。在此背景下,未来大类资产应围绕哪些核心主线布局?又需紧盯哪些关键“路标”把握配置节奏?

我们认为,中东局势的影响将沿短、中、长期三层叙事逐步传导切换:短期,地缘冲突带来的供给冲击具有较强粘性,涨价依然是核心主线之一,需聚焦有持续购买力的下游需求,重点关注AI产业周期的刚性需求与地缘驱动下的战略补库需求;中期,全球进入产能转移与衰退交易的博弈,中国有望承接产能和订单转移,但需警惕油价再度上行触发衰退交易;长期,美国信用弱化加速去美元化与资产再配置,大宗商品长期定价逻辑未变,而中国资产及AI相关硬科技赛道具备长期配置潜力。

综上,如何观察上述叙事的切换,我们认为需重点跟踪以下重要路标:短期,紧盯下游库存去化与终端需求韧性,验证涨价链条持续性与价格传导效率;中期,跟踪全球产能转移节奏及主要经济体制造业景气度,把握供给重构向需求放缓切换的拐点;长期,关注跨境资金流向与全球资产再配置进度,观测弱美元周期下资产定价锚的重构与资本布局趋势。具体来看,

1、短期最重要的还是涨价

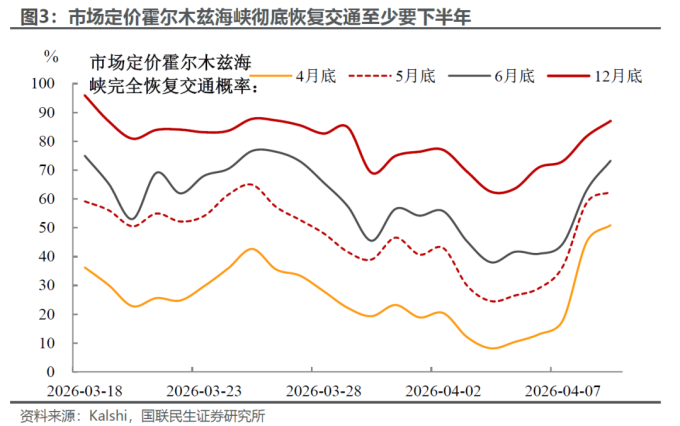

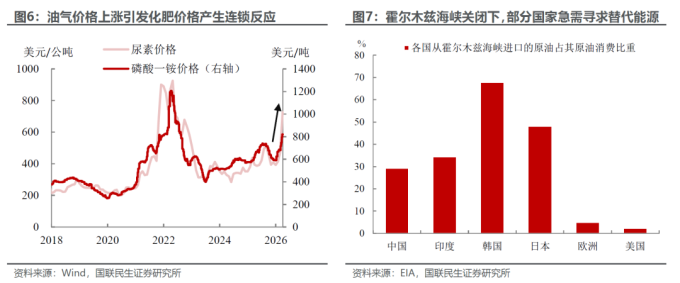

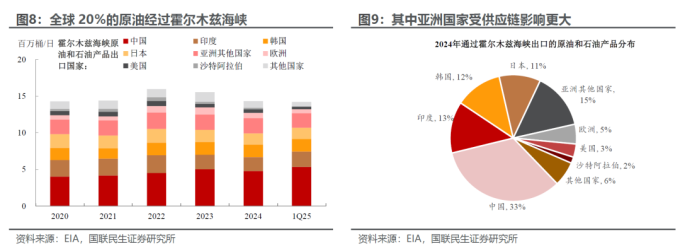

本轮供给端冲击带来的价格上涨具有一定黏性,后续修复或难以“一蹴而就”:一方面,尽管美伊已达成临时停火并即将开启谈判,但地缘矛盾并未根本化解,加之相关表态反复,后续局势仍存不确定性;另一方面,即便冲突彻底结束,霍尔木兹海峡航运恢复尚需时日,受损的能源产区产能重建也需数月之久,区域能源供给、物流通道仍将持续受扰,短期供给约束难以快速解除。

因此,短期内涨价依然是最明确的趋势方向之一。我们重申彼时的观点:涨价对产业而言,向来是“此之蜜糖,彼之砒霜”,虽然能够带动利润空间,但同时也要关注下游产业的成本承受能力。所以当前市场的核心重心,在于寻找具备顺畅价格传导能力、可将成本压力有效转嫁至终端的涨价链条,聚焦于“有明确买单能力”的主体。

而在全球主要经济体库存周期下行或筑底的大背景下,我们认为当前真正具备持续购买力的终端需求,主要集中在两大核心方向:

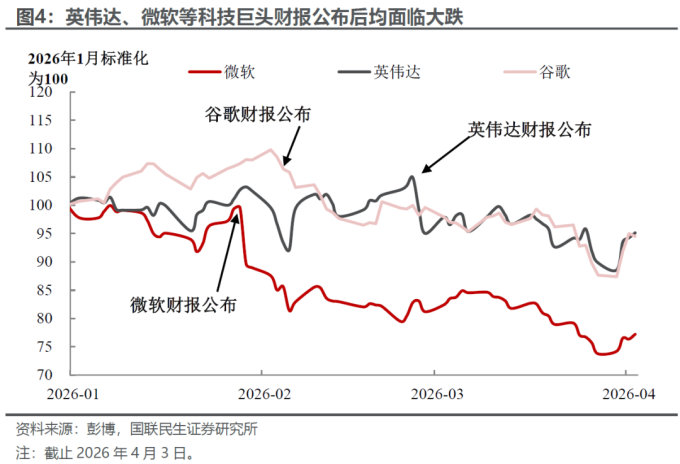

一是全球人工智能产业周期所带动的刚性需求。我们一直提及,虽然市场对AI的资本开支保持谨慎和担忧,此时就担忧这些企业会大幅缩减资本开支,仍为时过早。因为进入这场“AI竞赛”后,几乎没有撤退的余地,一旦停下脚步,就可能被行业彻底淘汰出局。因此高价并非产业参与者的核心顾虑——对其而言,谁能“坚持到最后”才是竞争的关键。

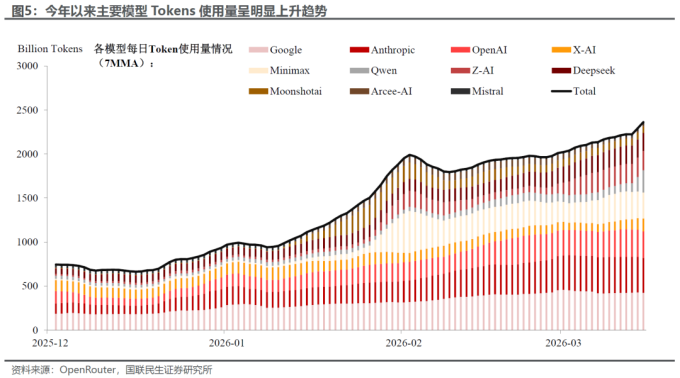

并且当前行业基本面的积极变化,也进一步支撑了AI产业的需求韧性。随着当前Token的消耗量呈现快速放量态势,也让市场重新坚定了对AI产业长期需求空间与盈利韧性的信心。

二是地缘安全格局驱动下各国主权储备的补库需求。在地缘政治格局深刻调整的背景下,各国拓宽战略储备范围、加大储备力度,或将成为今年资源品行情的重要基础。但随着美伊冲突升级,各国储备的核心目的已悄然发生转变——从过往服务于“经济发展”转向聚焦“国家安全”,储备方向也从传统战略金属,逐步倾斜至粮食、能源、国防等更为紧急、关乎国计民生的核心领域,这部分需求有更强的韧性,涨价动能更强。

2、中期关注产能转移与衰退交易的切换

中期视角下,全球市场正陷入一场由“产能转移”与“衰退交易”交织的深度博弈。地缘风险、供应链重构与总需求周期共振,使得宏观定价逻辑不再是单一主线,或将呈现出“先胀后滞、再转向衰退”的递进式演化。

随着中东地缘问题的持续,涨价的涟漪正逐级扩散,从生产端到需求端形成全局性的成本推力:

其中供应链问题首当其冲,油价上行,霍尔木兹海峡的关闭可能导致类似于疫情时期的生产停滞风险。短期内贸易通道的不确定性大幅攀升,跨境物流受阻加剧,不仅会再次冲击全球供应链的稳定性,更可能引发生产中断、交付延迟等连锁反应,对全球供给能力形成显著约束。

而从价格传导机制看,类比2022年俄乌冲突引发的油价上行,能化产业链作为制造业的核心基石,其成本上涨压力将随时间推移逐步渗透至各行业终端。这一过程将直接挤压企业盈利空间、推升居民生活成本,进而实现从生产端向终端需求的全面传导。若缺乏强有力的政策对冲措施,全球经济由通胀高企逐步转向增长停滞、乃至步入衰退的概率将显著上升。

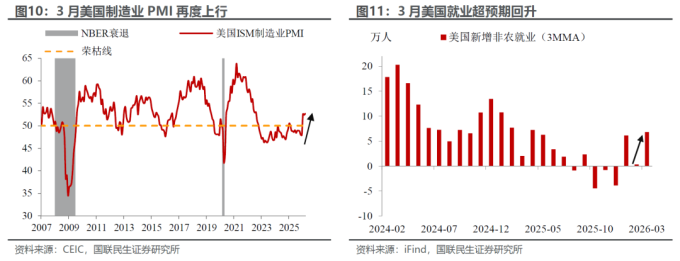

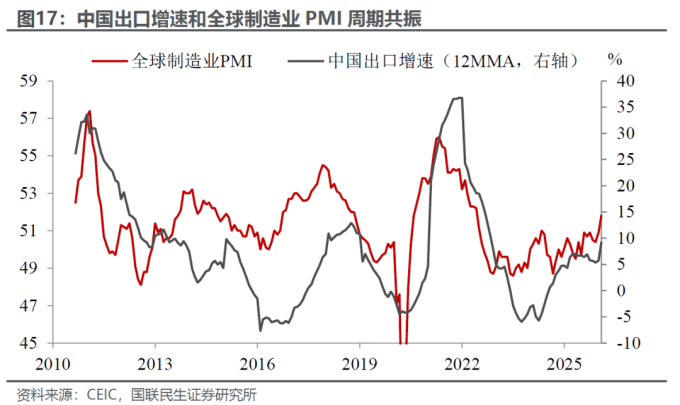

当前,中东局势的影响仍停留在第一阶段——即“通胀上行与供给受阻”的初期,但冲击尚未形成对全球需求的系统性传导。3月美国等全球主要经济体制造业PMI甚至呈现回升态势,这一信号既凸显出市场存在一定的预防式补库特征,企业为应对供应链不确定性提前储备原材料,也意味着短期需求端仍具备一定韧性,尚未出现全面走弱的迹象,为全球经济争取了短暂的缓冲期。

在“供给冲击”主导的窗口期,全球资金的避险需求与产能转移需求往往呈现高度一致。对应到资产配置层面,应增配具备突出供应链韧性、稳定能源保供能力以及完善产业配套的经济体。这类经济体不仅将成为全球过剩流动性的“安全避风港”,也将成为全球订单与产业资源的核心承接者,在本轮全球市场榜局重构中占据战略主动。

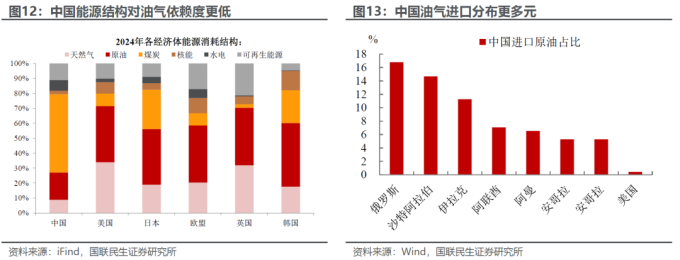

而中国资产无疑是其中最具配置价值的核心方向。从当前全球竞争格局来看,中国凭借完整且自主可控的工业体系、高效稳定的供应链基础、充足可靠的能源保供能力,以及持续优化升级的营商环境,无疑是本轮全球产业与资本再配置过程中最具竞争力的受益者。

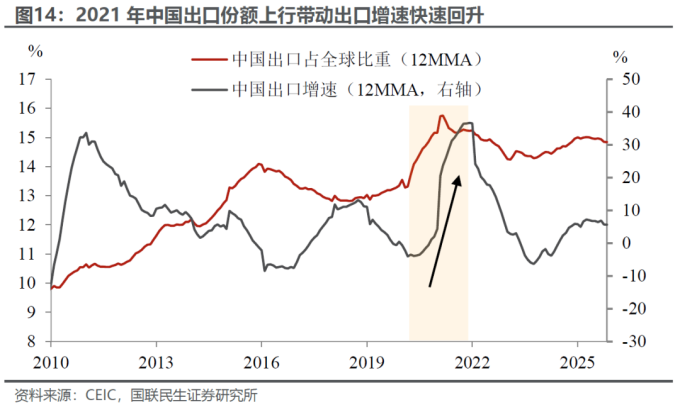

回顾2021—2022年,中国出口的亮眼表现已充分印证了供应链韧性与产业综合优势的核心价值。彼时全球供应链因疫情反复陷入深度紊乱,多国制造业生产受阻、全球产能缺口持续扩大,而中国高效统筹疫情防控与经济社会发展,率先实现产业链供应链全面复苏,出口全球份额显著提升,带动出口实现阶段性高增长,成为稳定全球贸易与供给的关键力量。

我们认为,本轮周期中,随着产能转移与供应链重构再度成为全球产业布局的核心主线。中国在新能源、高端装备、电子制造等中游设备领域已形成的规模化、低成本、高效率的综合制造业优势,仍是吸引全球产能集聚、巩固我国全球产业链核心枢纽地位的关键支撑。

但需要警惕的是,任何成本抬升与输入性价格冲击,最终都将不可避免地向需求端传导。与上一轮通胀周期中全球需求整体旺盛、尤其在美国大规模财政刺激支撑下的强复苏格局截然不同,当前宏观环境已发生根本性逆转:发达经济体降息空间愈发受限,财政空间与债务约束显著收紧,信用持续收缩带动总需求整体偏弱。这意味着,本轮市场已无法简单沿用2021年之后的通胀交易或复苏交易逻辑。

若后续油价持续高位运行,进一步压制全球消费与投资需求,推动制造业周期步入下行区间,全球主要经济体或将难以独善其身。随着全球制造业景气度持续走弱,前期由供给重构驱动的产能转移逻辑,将逐步让位于需求放缓带来的衰退压力。在此背景下,资产配置需更加侧重防御性与确定性,转向具备盈利韧性、现金流稳健且估值合理的板块,同时规避对需求周期高度敏感的高弹性资产。

3、长期则是全球资产的再配置周期

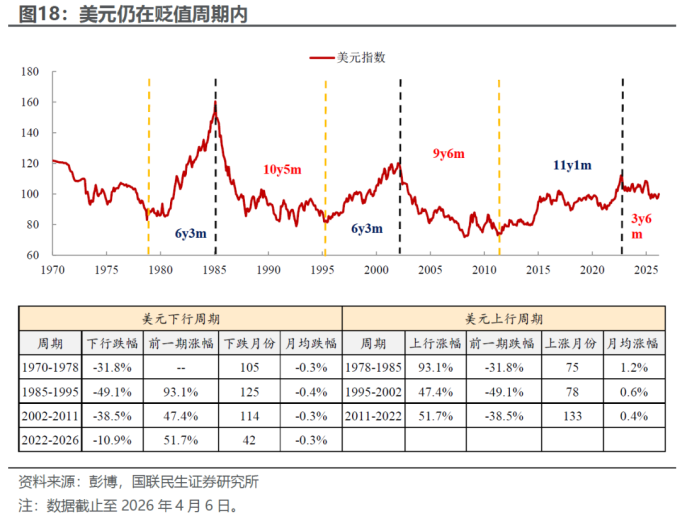

从长期来看,这场中东局势后隐藏的,更是深刻重塑全球资产定价锚与美元信用吸引力的核心变量。此次中东变局无论最终剧本如何,美国在其中表现出的战略掌控力和信誉的下滑已成定局,这加速了全球资本对其“安全资产”属性的重新审视,也促使中东主权资本这一昔日美元资产最坚定的拥趸开启多元化的再配置进程。

至此,“去美元化”、寻求多元布局的阵营正以前所未有的广度扩张。从贸易摩擦后寻求自主可控的中国,到疫情前被迫脱钩的俄罗斯,因格陵兰岛等资源争端而对美“心生芥蒂”的欧洲,再到深陷地缘漩涡、急于分散风险的中东产油国,全球主要经济体对于单一美元体系的依赖正在松动。尽管这一进程注定波折反复,但“弱美元”叙事已从边缘逐步走向共识,其底层基础正日益夯实。

基于弱美元的叙事,我们判断长期资产配置有几大主线:

其一,在地缘割裂和美元信用下滑的背景下,大宗商品的属性正在发生质变:一方面,面对欧美债务高企与美元信用的边际损耗,黄金及一篮子不可再生的大宗商品,成为对冲主权货币购买力稀释的最优工具,这不仅是通胀交易,更是对信用货币体系不信任的投票;另一方面,中东冲突则进一步加剧了供给端的不确定性,使得油气、矿产等传统能源不再仅是工业生产原料,更是国家安全的战略筹码,这种由于供应链脆弱性带来的地缘风险溢价将被长期计入价格。

其二,则是基于主权信用的资产再配置。随着资金流出高估值的美元资产,寻找估值洼地与政治中立的资产,那些财政纪律严明、产业链完整且具有内需纵深的经济体(如中国)的主权信用风险溢价将被重估。

在此背景下,中国资产,包括A股和港股的战略地位或将得到系统性提升。美元外溢背景下,作为连接东西方资本的桥头堡,港股市场的全球投融资战略地位将迎来显著的系统性提升,有望成为这一轮全球资产再平衡中最核心的受益者之一。

更进一步说,倘若全球衰退交易迫使AI产业逻辑从“估值驱动”重回“利润和成本驱动”,中国制造业有望实现对这一新兴产业的全链条承接。当前,随着硅谷巨头资本开支的急剧膨胀与模型迭代边际效益的递减,算力供给端正逐步显现出投入产出比恶化的迹象。一旦高利率环境压制了融资空间,叠加衰退预期抑制需求,资本开支增速势必放缓,这将为中国凭借“后发成本优势”与完备供应链实现“弯道超车”创造战略窗口。

本质上,AI是电力、硬件与算法的深度融合体,其终极归宿必然是制造业。而当行业竞争焦点从“军备竞赛”式的参数堆叠,转向“商业闭环”中的成本控制与落地效率时,中国深厚的制造业底蕴将构筑起仅次于技术突破的最深护城河。在此背景下,中国有能力实现对AI全产业链的垂直整合,确立其作为全球AI基础设施与终端应用核心供给枢纽的战略地位。

在此范式下,“Token出海”,依托极致性价比的算力服务与模型调用输出,或将成为AI赛道中兼具确定性与现金流的优质生意模式。这不仅是中国制造业优势在数字经济领域的自然延伸,也将进一步夯实A股与港股中相关硬科技与互联网龙头的全球战略地位。

4、中东局势影响的短、中、长期“锚点”

综上,我们认为,后续中东局势的传导影响将沿着短期、中期、长期三层叙事逐步切换,其节奏与力度可重点跟踪三大关键观测“路标”:

短期维度,核心跟踪下游库存去化节奏与终端需求韧性,判断涨价链条的持续性与价格传导有效性;

中期维度,跟踪全球产能转移节奏及主要经济体制造业景气度变化,甄别供给重构逻辑向需求放缓逻辑切换的临界点;

长期维度,密切追踪跨境资金流向与全球资产再配置进程,观测弱美元周期下资产定价锚重构与资本布局方向的深远变化。