霍尔木兹不会简单回到从前

2026-04-08 03:25:16 · chineseheadlinenews.com · 来源: 华尔街日报

国金宏观厉梦颖认为,霍尔木兹不会简单回到从前,根本原因在于旧秩序修复所依赖的三个前提已同时瓦解:美国海军已不具备两伊战争时期压倒性的护航投送能力;新能源规模化发展使消费国不再被动等待;全球深度整合的供应链缺乏等待恢复的时间窗口。红海危机两年后航运仍未复原表明,通道信用一旦受损便难以修复。当前近20%的供给中断无备用产能缓冲,LNG产能恢复需3至5年,即便停战,结构与秩序亦难复原。

美以伊冲突已进入第二个月。在常规军事力量处于劣势的情况下,伊朗采取了不对称作战路线:将战略支点移向霍尔木兹海峡。

逻辑并不复杂——海峡一旦出现变数,压力首先击中高度依赖中东能源与原料的日本、韩国等亚洲国家,随后外溢至欧洲,最终以盟友施压的方式反向传回华盛顿。这不是正面对抗,而是以全球供应链为杠杆的横向施压。与此同时,胡塞武装在曼德海峡待机,两个海峡南北呼应,构成双重战略施压节点。

伊朗并未宣布封锁,对外口径是“许可制、选择性放行”——船只需提前协调、取得通行许可,对敌对国家船舶保留拒航权。精妙之处在于将“是否封锁”这一清晰问题,转化为“谁能过、在什么条件下过”的持续模糊状态。公开封锁会立刻触发明确的军事反应,而这种模糊管控,杀伤力未必更低,却更难被反制。

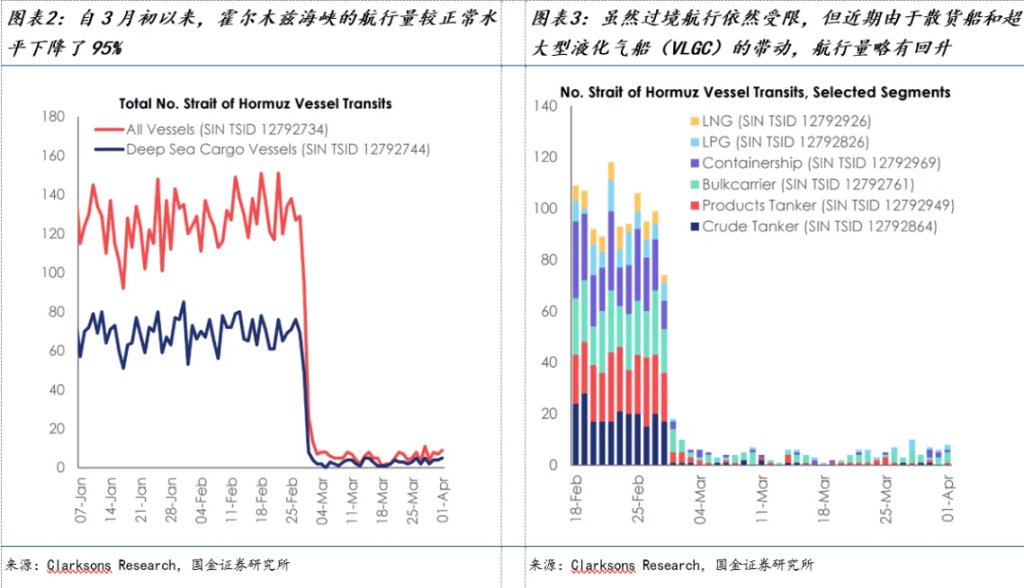

根据Clarksons Research,截至2026年4月2日的数据,霍尔木兹海峡过境量较冲突前下降约95%,日均过境船只从125艘跌至8艘,其中影子舰队占比从战前15%飙升至60%,意味着正常商业航运已基本撤离,留在通道里的是规避制裁的灰色运营,而非正常贸易秩序。

一、旧秩序的失效

这种局面,历史上并非没有先例。两伊战争期间,双方共攻击波斯湾商船逾400艘,其中约六成为油轮。据德州大学奥斯汀分校Strauss Center研究显示,遭攻击油轮中约23%沉没或被判定全损。但战争结束后,通道逐渐恢复,供需结构基本回到原位——油价中枢有所上移,却并未发生供应端的结构性重塑。

旧秩序的修复依赖三个条件同时成立。其中最具决定性的是美国提供了海上安全秩序:1987年启动Operation Earnest Will,为重新挂美国旗的科威特油轮提供海军护航,1988年又在Operation Praying Mantis中重创伊朗海上力量,将冲击控制在可管理范围内。

正是这一军事背书,重建了霍尔木兹的通道信用,让航运业相信通道是安全的、贸易是可以恢复的。另外两个条件则提供了等待的空间——需求侧没有可替代选项,能源消费国别无他路,只能等待供给恢复。全球供应链尚未深度整合,中断的传导范围有限,系统性风险远不及今日。

而如今,这三个条件已同时改变。军事背书层面,美国如果既要压制伊朗军力、又要同时为商船护航,两线并行将使其捉襟见肘。更深层的问题是,冷战结束后数十年的战略消耗与军力收缩,美国海军早已不复两伊战争时期那种压倒性的单边投送能力——而那恰恰是当年护航机制得以运转的根本前提。需求替代层面,新能源已具规模,消费国有动力也有能力主动重构能源消费结构,不再只能被动等待。供应链层面,全球深度整合之下,任何持续冲击都会触发系统性重组,留给旧秩序自我修复的时间窗口大幅收窄。

旧的修复机制所依赖的前提不再存在,意味着即使战争结束,情况也不会简单回到从前——供应结构本身将被迫重塑。

这并非推断,而是已有先例可循。

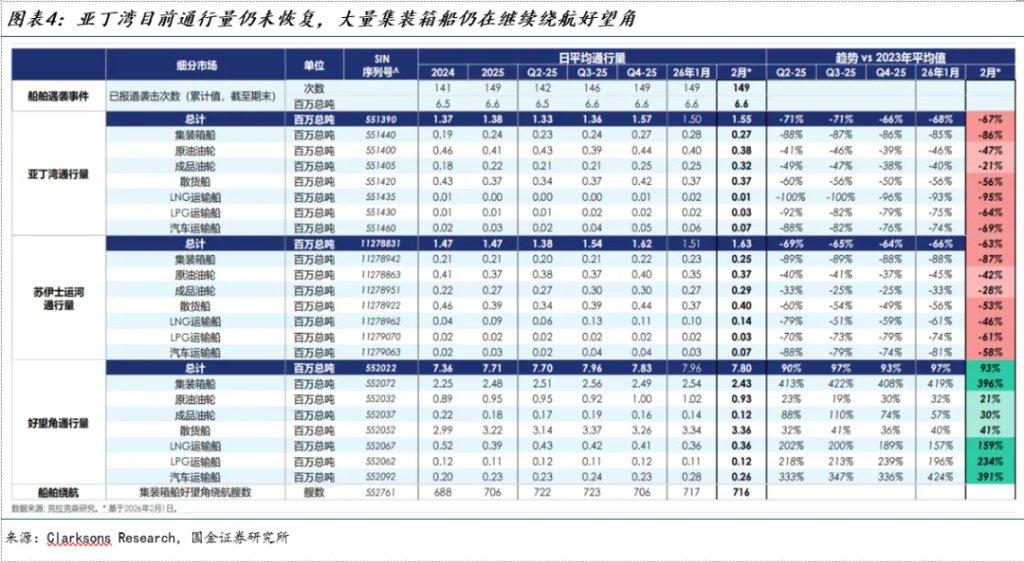

红海自2023年底危机以来的复航轨迹,正是这一判断最直接的现实注脚。胡塞武装袭击商船后,大量船只被迫绕行好望角。这本质上是一场运输端危机——货物依然存在,只是路变长了,成本变高了。与霍尔木兹的供给端冲击相比,烈度要低得多。但即便如此,超过两年过去,红海航运始终未能恢复正常。

根据Clarksons Research 2026年2月数据,亚丁湾船舶日均通行量较2023年正常水平仍下降约70%。分船型来看,集装箱船通行量下降约86%,LNG运输船下降约95%,散货船下降约56%。与此同时,好望角通行量较2023年增加约93%,仍有约717艘集装箱船、69条航线维持绕行状态。尽管2025年底通行量曾出现小幅回升,但进入2026年后再度趋于平稳,并未延续复苏势头。马士基等头部班轮公司虽开始试探性恢复部分航线经苏伊士运河通行,但整体市场对大规模复航仍保持谨慎。

根本原因在于,通道信用一旦受损,就难以恢复。停战不等于恢复原状——即使货还在、路还通,信用崩了,流量就回不来。

霍尔木兹面对的是更深一层的问题。红海动摇的是路,霍尔木兹动摇的是货源本身。这场危机最终将把全球供应链推向何处,正是值得观察的重点。

二、新秩序重塑中的众生相

霍尔木兹海峡的影响范围,不止于能源。其过境货物流动,实质上构成了四类关键供给链条。

第一类是能源,包括原油、LNG、LPG及成品油,是全球工业与运输体系的基础输入。第二类是工业原材料,包括石脑油、甲醇等,直接支撑化工及制造业生产。第三类是农业原料,包括硫磺、合成氨等,是全球粮食生产的关键物质基础。第四类是高端制造关键材料,比如铝、氦气的供给中断将直接影响半导体、新能源及航天等高端产业的正常运转。

这四类链条的共同特点在于,其终点并非大宗商品本身,而是具体的产业部门——从汽车、纺织、包装,到粮食种植、半导体、新能源电池、高端装备制造等。因此,一旦受阻,冲击不会止步于油价,而是沿产业链纵深传导,最终作用于实体经济的广泛部门。换言之,霍尔木兹并非单一能源通道,而是嵌入全球工业体系的关键供给节点。

然而,不同品类所承受的冲击烈度并不相同。这种差异,本质上由三个变量决定。第一是通道暴露度,即该商品对霍尔木兹通道的依赖程度有多高。第二是短期可替代性,即封锁发生后,能否找到替代来源、动用库存、或切换工艺路线加以对冲。第三是下游渗透度,即价格冲击一旦发生,会波及多少产业链环节,传导能走多深。

三个变量叠加,决定了冲击的实际烈度。高暴露,冲击就会发生。低替代,冲击就难以被吸收。高渗透,冲击就会向下游快速蔓延。三者同时成立的品类,将是本轮危机中压力最为集中的风险节点。

本轮冲击中,能源体系之所以成为最核心的风险源,在于其同时具备"高暴露、低替代、高渗透"三重特征的叠加。

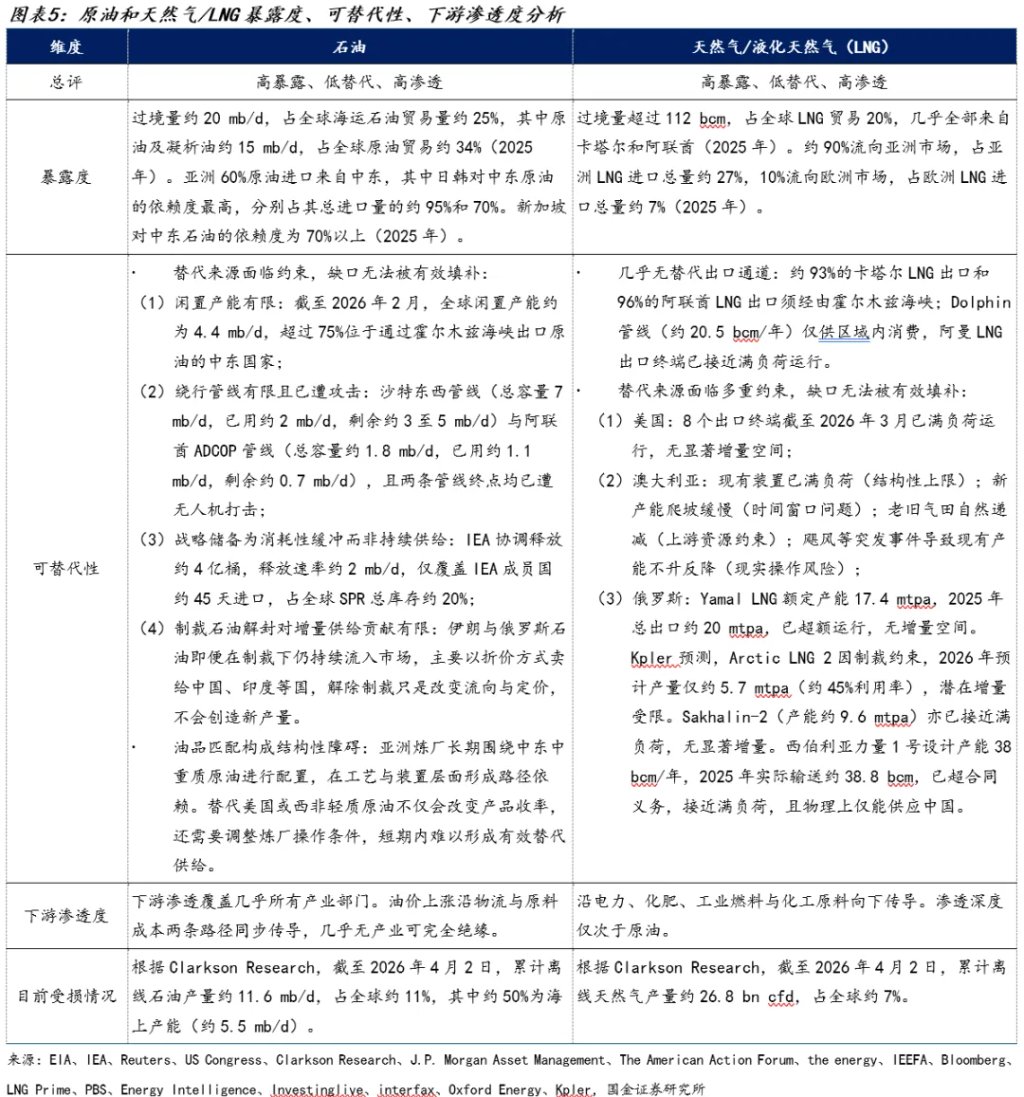

霍尔木兹海峡是全球能源贸易无可替代的咽喉。每日经由该通道运输的石油约占全球海运石油贸易的四分之一,LNG约占五分之一,且流向高度集中,超过八成指向亚洲市场。一旦通道受阻,冲击不会被分散,而是集中释放至同一需求区域。

从历史对比看,本轮供给中断的规模已显著超出既有经验框架。过去七十年间,每一次重大能源危机都伴随着一定规模的备用产能作为缓冲——1956年苏伊士危机中断约10%的供给时,备用产能约35%;1973年阿拉伯石油禁运中断约7%时,备用产能约8%;1990年海湾战争中断约9%时,备用产能约4%。而当前冲击已接近20%,全球可动用的备用产能几乎为零。这是二战以来规模最大、也最缺乏对冲手段的一次能源供给中断。

问题不仅在于通道受阻,更在于缺口无处填补。原油并非完全无替代路径,但所有潜在替代均难以在短期内形成有效补充——大多数闲置产能仍位于霍尔木兹以内,绕行管道容量有限且安全性已遭削弱,战略储备只能平滑节奏而无法持续供给。亚洲炼厂长期围绕中东中重质原油进行工艺设计,短期切换轻质替代油在技术层面亦存在摩擦成本。

LNG的约束更为刚性。卡塔尔与阿联酋的出口物理上高度依赖霍尔木兹,封锁即意味着直接中断。美国、澳大利亚、俄罗斯等主要供应方均已接近满负荷运行,全球液化能力几乎没有冗余空间。3月初拉斯拉凡工业城受损进一步强化了这一约束——2列液化装置及1套气转油装置停运,损失产能约1,280万吨/年,占卡塔尔总产能约17%,受损产能恢复需3至5年,即便冲突缓和,未受损装置恢复至正常水平也需3至4个月。停火不等于恢复,在LNG体系中体现得尤为明显。

供给无法替代,压力便只能向下传导。从下游渗透路径看,能源冲击的扩散几乎覆盖全部产业部门。原油价格通过物流成本与原材料成本两条主线同步传导,运输、制造等环节均难以规避。LNG则沿电力、化肥、工业燃料及化工原料四条路径扩散,对工业生产体系形成更深层的成本扰动。两者叠加,使能源价格不再是单一商品的波动,而是转化为全局性的成本中枢抬升。

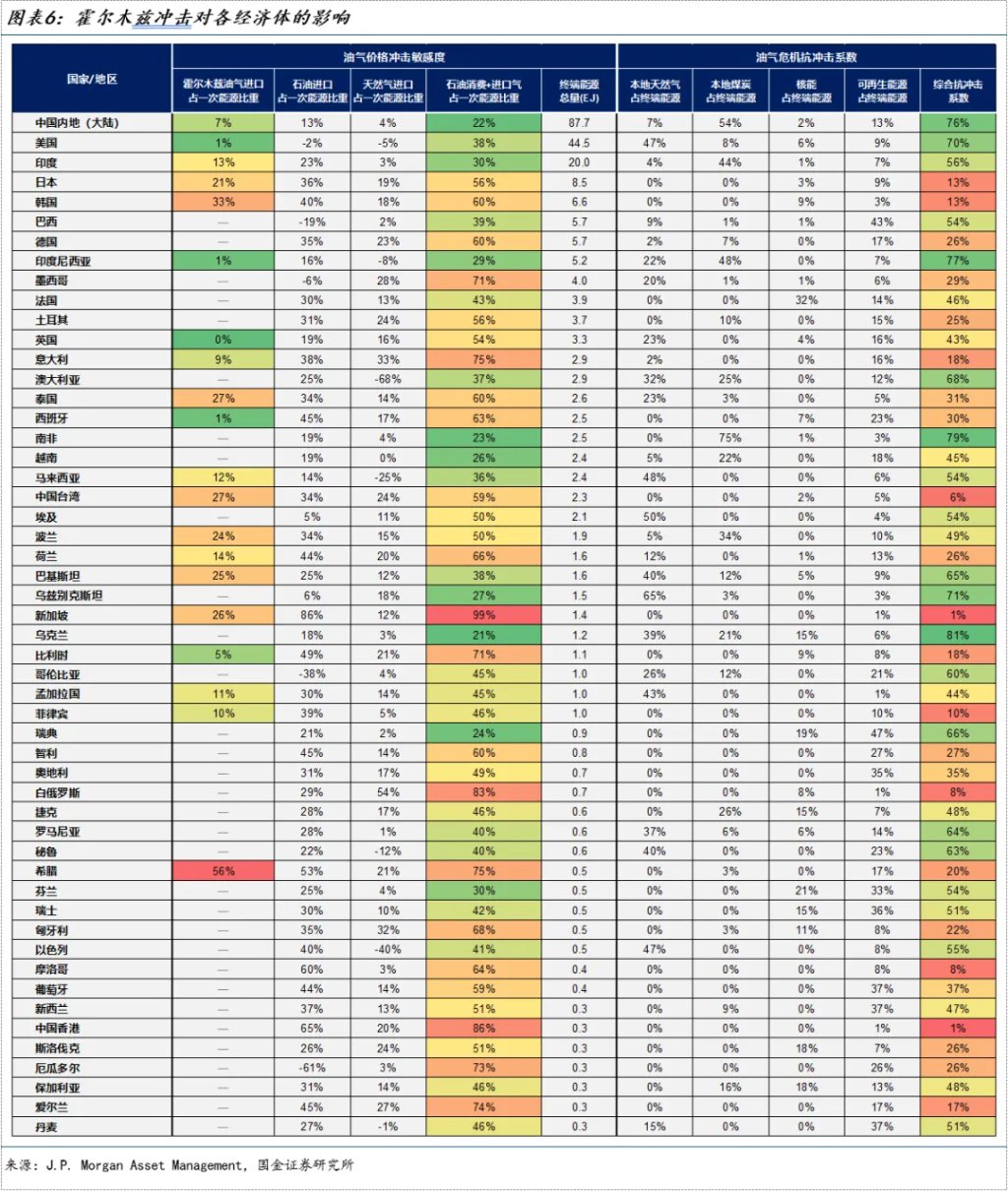

冲击在不同经济体之间呈现出明显的分层特征。

压力最为集中的,是供给与价格双重承压的东亚与东南亚制造业核心经济体。日本、韩国、中国台湾对中东油气的霍尔木兹直接依赖度分别达21%、33%、27%,本地能源生产几乎为零,既无煤炭切换空间也无管道气替代来源,综合抗冲击系数均不超过13%。泰国(直接依赖27%,抗冲击31%)与菲律宾(直接依赖10%,抗冲击10%)处境类似,供给中断将首先冲击电力供应,进而向工业生产与居民生活传导。新加坡作为全球最重要的炼化与转口枢纽,油气总依赖度接近100%,综合抗冲击系数仅1%,对冲击的敏感性在所有经济体中最为突出。

欧洲更多体现为价格冲击通过成本链条向工业与消费端传导。希腊霍尔木兹直接依赖度高达56%,综合抗冲击系数仅20%,供给与价格压力并存。意大利直接依赖度仅9%,但油气总依赖度达75%,抗冲击系数18%,制造业与居民能源成本将随油价上行同步抬升。荷兰作为欧洲重要的能源转口枢纽,直接依赖14%,油气总依赖66%,抗冲击系数26%,价格传导压力同样不可忽视。

相比之下,具备本地能源替代能力的经济体抗冲击性明显更强。中国内地(大陆)霍尔木兹直接依赖度仅7%,煤炭与可再生能源在终端能源中占比较高,综合抗冲击系数达76%,供给侧具备较强缓冲。印度直接依赖13%,煤炭占终端能源约44%,抗冲击系数56%,具备一定的切换空间,但切换速度有限,电力供应仍将承压。美国作为能源净出口国,霍尔木兹直接依赖度接近零,供给端冲击相对有限,抗冲击系数70%,主要承压路径是油价上行推升国内通胀。

这场危机的核心,在于伊朗把霍尔木兹海峡变成了卡住全球能源供应链的关键节点。能源市场受到的冲击,早已不再是阶段性的价格起伏,而是逐渐形成了结构性的供给紧张。在这一背景下,亚洲主要制造业经济体最先受到影响,再加上LNG产能恢复周期漫长、海上安全保障力度减弱、关键航道的可靠性下降,原有的能源供应格局正逐步松动,全球工业体系也不得不在成本更高、不确定性更强的环境下重新调整。