我们抵御油价冲击能力增强了吗?

2026-03-05 09:25:08 · chineseheadlinenews.com · 来源: 腾讯新闻

你还记得1979年的能源危机吗?但愿你不记得——或者至少希望你们中的许多人不记得。因为我更愿意相信,我的读者并不全像我这般,是个老古董。

然而,我却记忆犹新:加油站前排起的长龙及其引发的恐慌。我还记得伊朗人质危机,以及那种危机感——仿佛地球另一端的政治动荡随时会波及我们每一个人。我还记得,继能源价格飙升之后,便是全面的通货膨胀。

如今,唐纳德·川普将我们带入了一场战争,对手正是当年那场危机的核心国家。我今天要探讨的,是美国此次袭击所带来的附带后果。

几乎所有人都认为,相比近五十年前毛拉政权崛起时的情形,“史诗之怒行动”(Operation Masculine InsecurityEpic Fury)所带来的经济余波要轻微得多。他们可能——仅仅是可能——是对的。

但我们有必要问一问:为何现在的世界经济看起来比1979年更能抵御伊朗动荡的影响?主要原因可能并非如你所想。同样值得追问的是,在过去47年里,又出现了哪些新的脆弱环节?

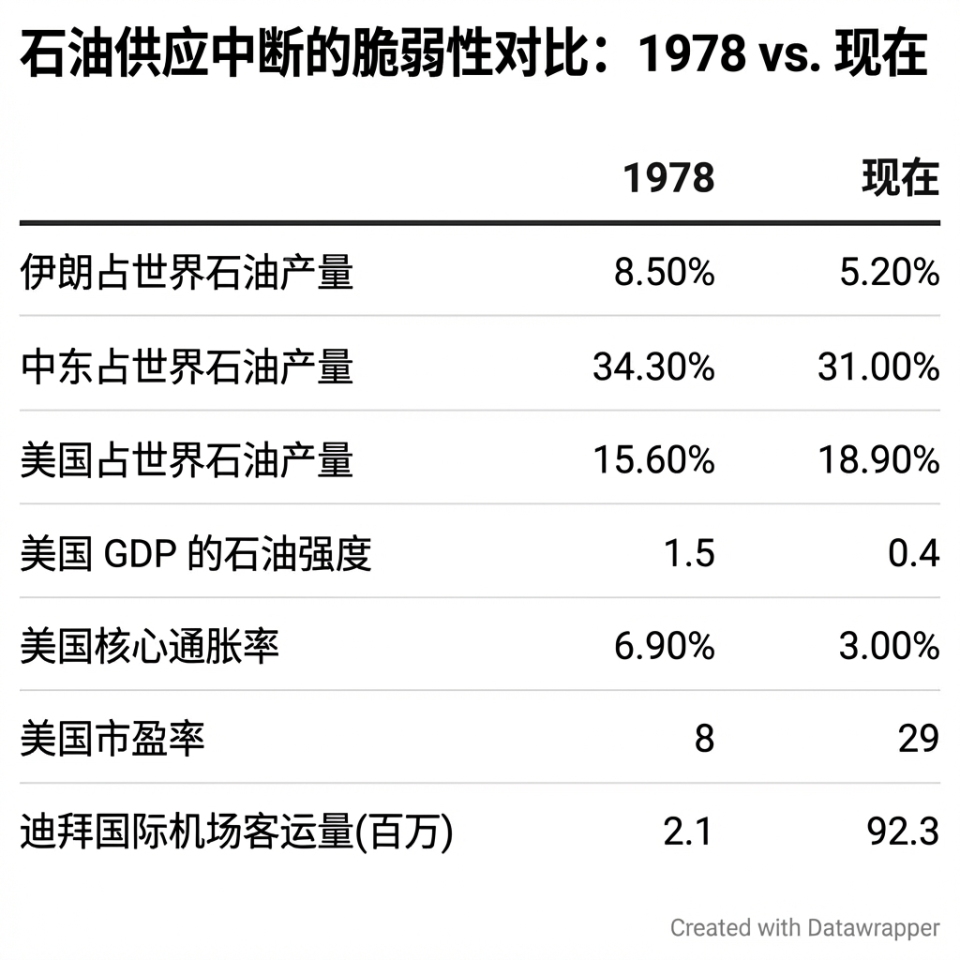

下表列出了一些指标,有助于解释自伊朗革命前夕以来,世界经济对中东动荡的承受力发生了怎样的变化:

来源:Our World in Data, FRED

如表第一行所示,伊朗虽然是重要的石油生产国,但在全球石油总产量中仅占很小的份额。单凭这一点,人们不会认为伊朗出口中断(就在你阅读本文时,这种情况想必正在发生)会导致全球油价大幅飙升。

然而,1978年时,伊朗在全球石油产量中的占比同样不高。那么,为何伊朗革命后全球油价暴涨了165%?原因在于,对其他中东国家供应中断的担忧引发了投机性囤积,随后沙特的减产又维持了高油价。这给今天的教训是:在评估伊朗局势对全球石油市场的影响时,我们必须考虑其对伊朗邻国出口的影响。

而这正是令人担忧之处。1979年,伊朗的激进势力无论如何折腾本国的石油生产和出口,都无法切断沙特、科威特等国的出口。而如今,伊朗政权拥有大量导弹和无人机,并已用其袭击了迪拜、巴林及该地区其他国家。作为中东石油通往全球市场的主要通道,霍尔木兹海峡的石油运输似乎已近乎完全停滞。

此外,世界依然严重依赖中东石油。如表第二行所示,目前中东在全球石油产量中的份额仅比1978年略低。尽管如表第三行所示,水力压裂技术推动了美国石油产量的飙升,使美国实现了石油自给自足,但中东的份额依然居高不下,中东石油对整个世界经济至关重要的事实并未改变。

截至3月2日上午,油价较2月中旬每桶上涨了约10美元。这将导致每加仑汽油价格上涨约25美分。目前来看,市场实际上是在押注这场战争将是短暂的且破坏性不大,尽管情况随时可能发生变化。

然而,油价冲击带来的经济影响应该会小于20世纪70年代,原因有二。

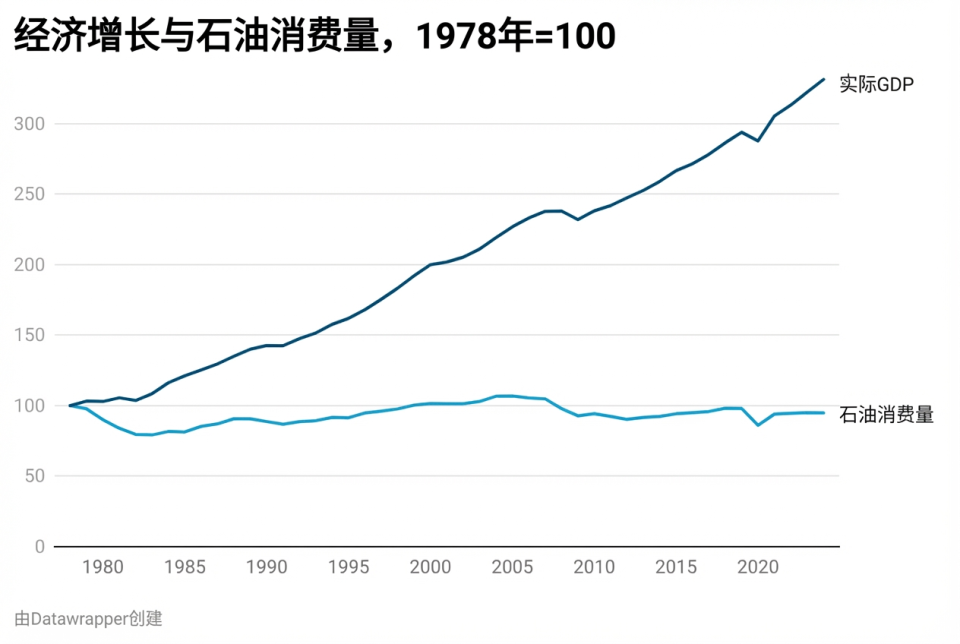

首先,主要经济体对石油的依赖程度已远低于20世纪70年代。“GDP石油强度”是指石油消耗量(以太瓦时为单位)与实际GDP(以2017年美元计价)之比。自70年代以来,该指标已下降了超过70%,这基本上意味着,与70年代相比,当今经济体生产同等产出所需的石油要少得多。观察这一点的一个方法是对比自1978年以来美国实际GDP的增长与石油消耗量的变化:

来源:Our World in Data, FRED

美国经济规模已扩大至原来的三倍,但目前的石油消耗量却与20世纪70年代末基本持平。

我们是如何做到这一点的?原因之一是汽车的平均燃油效率大约翻了一番。此外,廉价的天然气在许多领域(如家庭供暖)替代了石油,可再生能源也开始发挥作用。

美国GDP石油强度的降低意味着,即使当前的战争导致油价大幅且持续上涨,其造成的经济损害也会小于几十年前同等幅度的油价上涨所带来的冲击。

表中的下一行显示了我们不必像过去那样担心油价冲击的另一个原因:滞胀风险降低。1979年的油价冲击打击的是一个已经饱受持续高通胀折磨的经济体。此外,用美联储的术语来说,当时的未来通胀预期已经“脱锚”:企业面对突如其来的价格上涨,反应是提高自身产品价格,因为它们确信涨价还会继续;工人则要求加薪以抵消不断上升的生活成本,诸如此类。结果,1979年的油价冲击引发了“工资-价格螺旋上升”。

如今,通胀率虽然仍高于美联储2%的目标,但已大幅降低。此外,调查显示,大多数人预计未来通胀将回归正常水平。因此,这场新战争对通胀的任何影响很可能都只是暂时的。

到目前为止,情况尚令人宽慰。然而,在我看来,除了航运面临的威胁之外,至少还有两个理由让我们比几十年前更担心这场中东战争。

首先是金融脆弱性。1979年,美国金融体系仍受到高度监管,因此发生严重银行挤兑和其他动荡的空间很小。如今,许多观察人士一直在警告金融稳定面临的潜在风险,其中最紧迫的来自私人信贷领域。伊朗战争是否会引发更广泛的金融危机?我不知道,但这方面的担忧似乎并非危言耸听。

此外,战争是否会刺破市场泡沫?表中的倒数第二行显示了标准普尔500指数的市盈率,该指标在1978年很低,但现在却非常高。如果战争的余波造成重大经济损害,如此高的估值还能维持吗?

最后,有一点鲜有观察人士强调,那就是现代中东在世界经济中扮演的角色已不再局限于主要的石油供应地。特别是迪拜,它不仅是全球金融体系的重要节点,还接纳了许多自以为找到了避风港的超级富豪。迪拜国际机场转型为全球最重要的交通枢纽之一,便是这一地位变化的标志。

如果这场战争破坏了该地区这一新角色,那将给世界经济带来另一重风险。

我不想散布末日论。但我确实担心,人们对这场战争所带来的经济风险过于掉以轻心了。