五年产废79亿吨,1659家上市公司信披成色几何?

2026-02-21 00:25:55 · chineseheadlinenews.com · 来源: 南方周末

沪深北三大交易所ESG信息披露的21项议题中,“废弃物处理”赫然在列。农健|插画

继“气十条”“水十条”“土十条”之后,业界翘首以待的“固废十条”终于在新年钟声敲响后的第三天正式发布。

“固废十条”,是我国首个专门针对固体废物综合治理作出系统性部署的文件,全称为《固体废物综合治理行动计划》,与业界俗称的“气十条”(《大气污染防治行动计划》)、“水十条”(《水污染防治行动计划》)、“土十条”(《土壤污染防治行动计划》)一样,“固废十条”必将带来环保行业巨变。

我国是固体废物产生大国,据生态环境部统计数据,我国工业固体废物、建筑垃圾、生活垃圾、农业固体废物及危险废物等各类固体废物每年产生量超过110亿吨,构建源头减量、过程管控、末端利用和全链条无害化管理的固体废物综合治理体系成为必由之路。

要实现前述目标,信息披露至关重要。“固废十条”明确提出,将“推动排污单位依法披露工业固体废物环境信息,并将其纳入环境信用评价”。值得注意的是,沪深北三大交易所ESG(环境、社会和治理)信息披露的21项议题中,“废弃物处理”赫然在列。

根据2024年沪深北三大交易所发布的《上市公司自律监管指引——可持续发展报告(试行)》(简称“指引”),披露主体生产经营活动产生的废弃物对环境产生重大影响的,应当披露报告期内产生的废弃物的基本情况,包括产生的有害废弃物、无害废弃物的总量及密度,处理方法、处置情况,废弃物减排目标及为达到目标所采取的具体措施。

“指引”给出了交卷日——A股上市公司须在2026年4月30日前完成2025年度可持续发展报告的披露。2026年1月30日,《深圳证券交易所上市公司自律监管指南第3号——可持续发展报告编制(2026年修订)》对可持续发展报告的编制提出了更多具体指引和要求。

为了解“答卷”情况,南方周末绿色研究中心在数据库平台“青绿数据”的数据基础上,对2020年至2024年五年间曾在《可持续发展报告》(包括ESG报告、企业社会责任报告等)中披露固体废物数据的1659家A股上市公司(部分公司也在港股或其他交易所同时上市)的数据披露情况进行了详细分析。

参照《固体废物分类与代码目录》和数据披露情况,本研究使用的固体废物数据包括废弃物总量,也包括危险废物、一般工业固废、生活垃圾、厨余垃圾、电子废弃物、办公垃圾、医疗废物、建筑垃圾等类别的产生量。

分析发现,尽管披露固体废物信息上市公司激增,但具体到单一上市公司,尤其是当公司运营覆盖全国多地时,颗粒度更细、口径一致、连续可比的固体废物产生量数据还是比较匮乏,部分行业、企业还存在产生量及产生强度不断提高的发展短板。

5年披露产废量:78.8亿吨

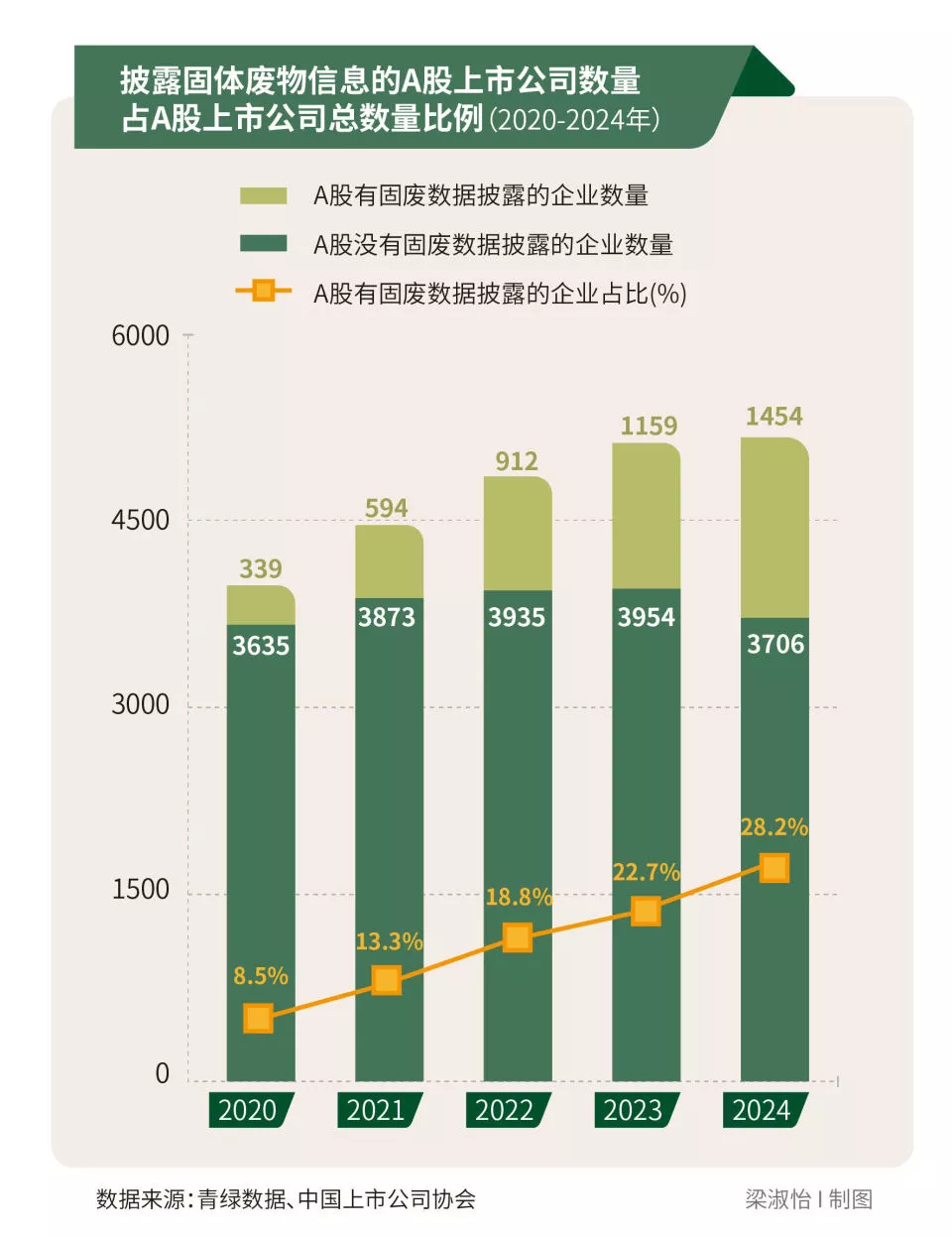

研究发现,五年间,共有1659家A股上市公司披露了固体废物信息。分年度来看,分别有339家、594家、912家、1159家和1454家,占当年A股上市公司总数的比例分别为8.5%、13.3%、18.8%、22.7%、28.2%,披露比例逐年升高。

经统计,上述1659家A股上市公司共披露固体废物产生量78.8亿吨。其中,2020年—2023年披露量呈增加态势(分别为10.6亿吨、13.6亿吨、15.9亿吨、20.1亿吨),2024年有所下降,降至18.6亿吨。

从披露的固体废物类别来看,2020—2024年,一般工业固废、危险废物披露量最大,分别高达774076万吨和11825万吨,二者占全部披露固废产生量的比例合计高达99.8%;生活垃圾披露量超千万吨,达1111万吨;建筑垃圾、厨余垃圾、办公垃圾、电子废弃物、医疗废物等各类固体废物披露量依次为406万吨、126万吨、57万吨、27万吨、7万吨。

哪个行业、哪家公司信批做得好?

哪些行业披露质量最高?

我国一般将国民经济行业划分为门类、大类、中类和小类四级,南方周末绿色研究中心按照国标行业门类,从两个指标对信披予以观察:一个是不同行业A股上市公司披露比例,即有固废数据披露的A股上市企业数量占A股该行业所有企业数量的比例;另一个是不同行业A股上市公司披露信息数量,即有固体废物披露的A股上市公司中披露的固体废物信息条数。

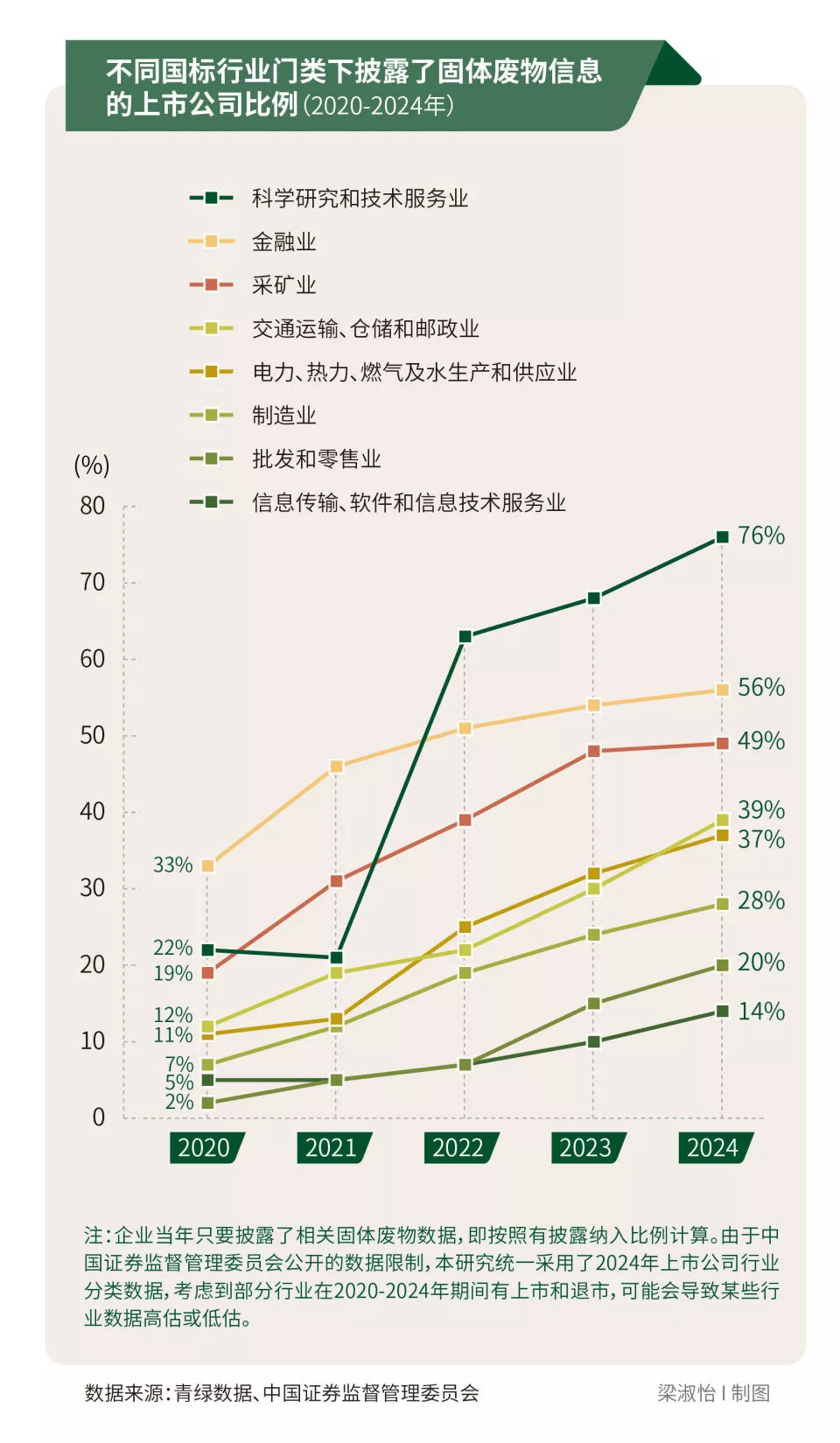

从A股上市公司披露比例指标来看,披露数量超100家的8个国标行业门类中,2024年披露比例较高的行业分别为“科学研究和技术服务业”“金融业”“采矿业”“交通运输、仓储和邮政业”“电力、热力、燃气及水生产和供应业”“制造业”“批发和零售业”和“信息传输、软件和信息技术服务业”,当年披露比例分别为76%、56%、49%、39%、37%、28%、20%、14%。

从披露的固体废物信息数量指标来看,1659家A股上市公司共披露固体废物信息18028条。其中废弃物总量,以及危险废物、一般工业固废产生量的披露条数都超过3500条,分别达到4458条、3953条、3886条。

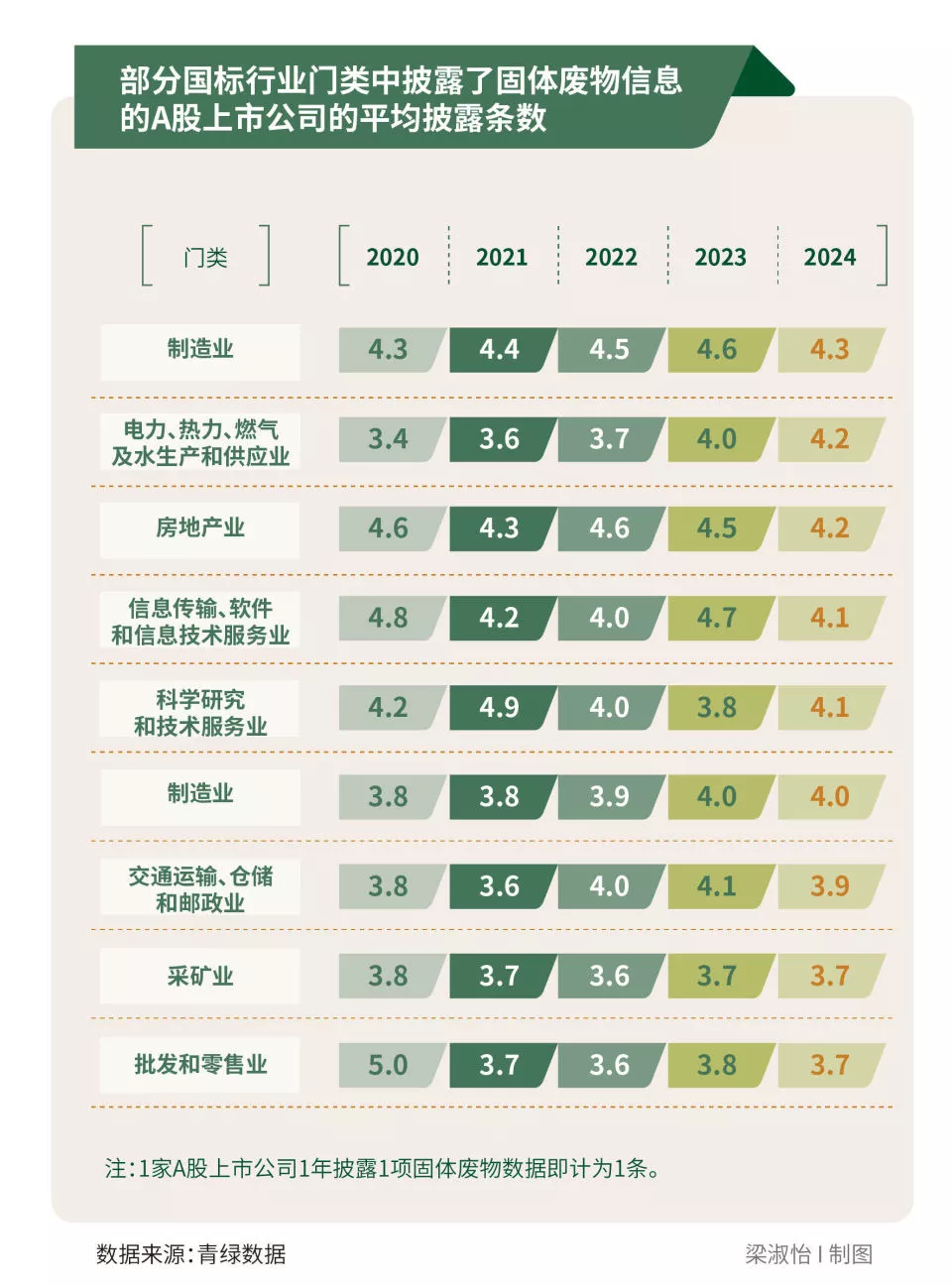

统计发现,A股上市公司中披露企业数量超50家的10个国标行业门类中,2024年披露了固体废物信息的A股上市公司的平均披露条数较高的国标行业门类分别为“金融业”“电力、热力、燃气及水生产和供应业”“房地产业”“信息传输、软件和信息技术服务业”“科学研究和技术服务业”“制造业”“交通运输、仓储和邮政业”和“采矿业”,分别为4.3条、4.2条、4.2条、4.1条、4.1条、4.0条、3.9条和3.7条。

对照上述两个指标来看,以2024年为例,金融业无论从上市公司披露比例以及平均披露条数都比较靠前;科学研究和技术服务业虽然上市公司披露比例最高,但平均披露条数并不靠前。

固体废物产生“大户”采矿业的上市公司披露比例没有突破50%,平均披露信息条数亦靠后,不足4条。分析发现,采矿业上市公司在披露固体废物信息时,有些上市公司倾向于采取仅披露企业相关固体废物类别的方式,例如仅披露了尾矿产生量、废石产生量、污酸产生量或氰化渣产生量,并未完整统计和披露一般工业固废或危险废物产生量,导致研究团队在数据抓取时未能获取懊上市公司排放量全部情况。

当然,采矿业中也有一些上市公司的信息披露完整度高,研究发现,2020—2024年,14家采矿业的上市公司固体废物信息累计披露条数超20条。其中中国石油化工股份有限公司披露的信息条数最多,云南锡业股份有限公司、兖矿能源集团股份有限公司、紫金矿业集团股份有限公司等次之。以中国石油化工股份有限公司为例,其《2024环境、社会和治理报告》不仅逐年披露了废弃物产生总量、危险废弃物产生量,还披露了减量措施、合规处置率、资源化利用情况等资料。

一般工业固废是“大户”,采矿业披露量“遥遥领先”

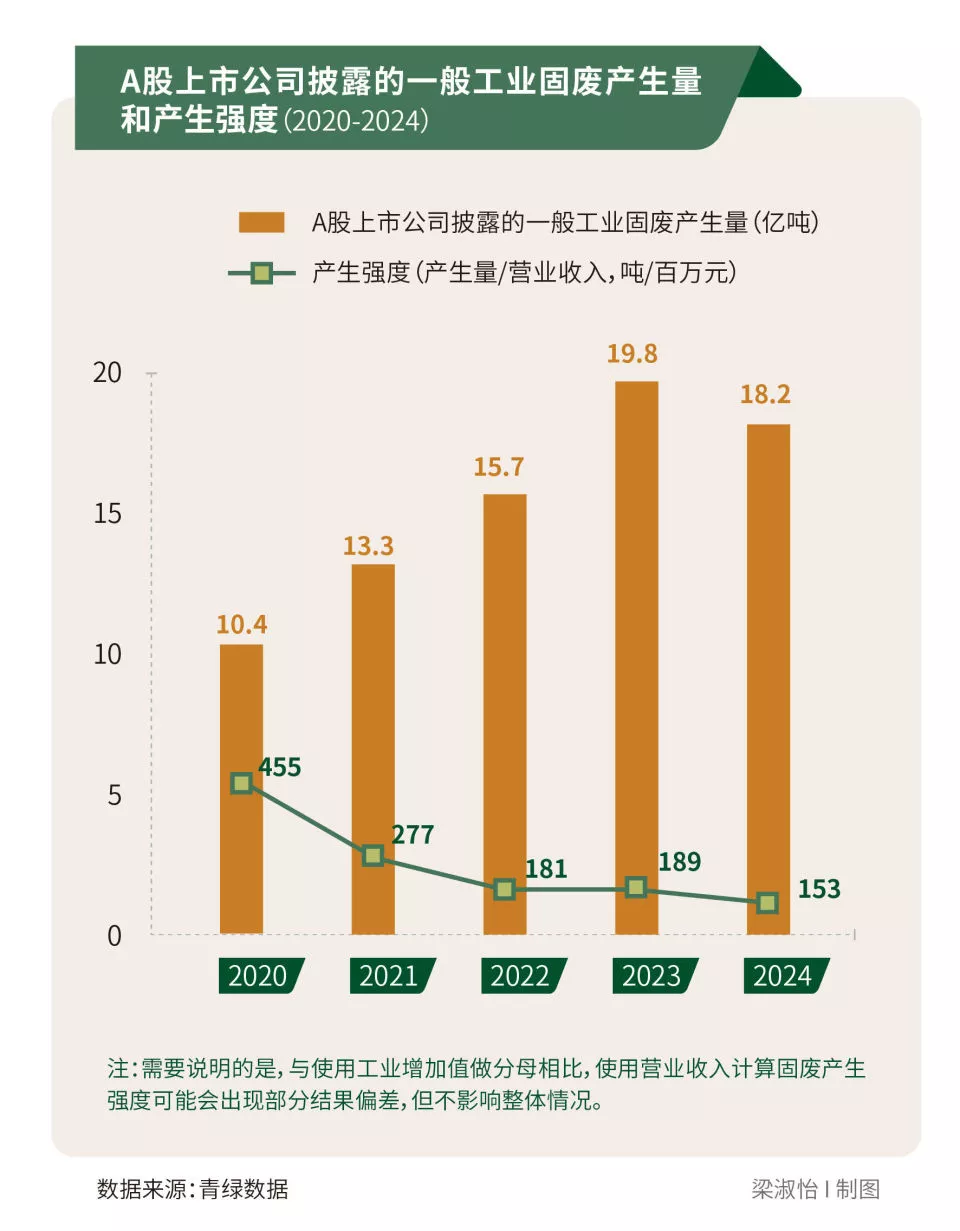

分类别研究发现,2020—2024年,A股上市公司披露的一般工业固废产生量为77.4亿吨,约占固体废物披露总量的98%。一般工业固体废物是指企业在生产过程中产生的、未被列入《国家危险废物名录》且通常不具有直接急性危害的固体废物。

五年间,一般工业固体废物披露量呈现先增后降的特点。其中,2020—2023年的披露量分别为10.4亿吨、13.3亿吨、15.7亿吨、19.8亿吨,年均增幅约24%。2024年披露量降至18.2亿吨,降幅约为8.1%。

如果与《中国生态环境统计年报》公开的一般工业固废产生量相比,A股上市公司披露的产生量占比,2023年最高,达到46.3%,2024年回落至41.4%,五年间平均占比约为38.8%。

为进一步探究产废情况,南方周末绿色研究中心参照《“无废城市”建设指标体系(试行)》《深圳证券交易所上市公司自律监管指南第3号——可持续发展报告编制(2026年修订)》及A股上市公司披露习惯,给出固体废物产生强度指标:“吨/百万元”。计算方法为该类固体废物产生量/该上市公司当年度营业收入。

按此计算,2020—2024年有数据披露的A股上市公司一般工业固废产生强度(分别为455吨/百万元、277吨/百万元、181吨/百万元、189吨/百万元、153吨/百万元)呈波动下降趋势。

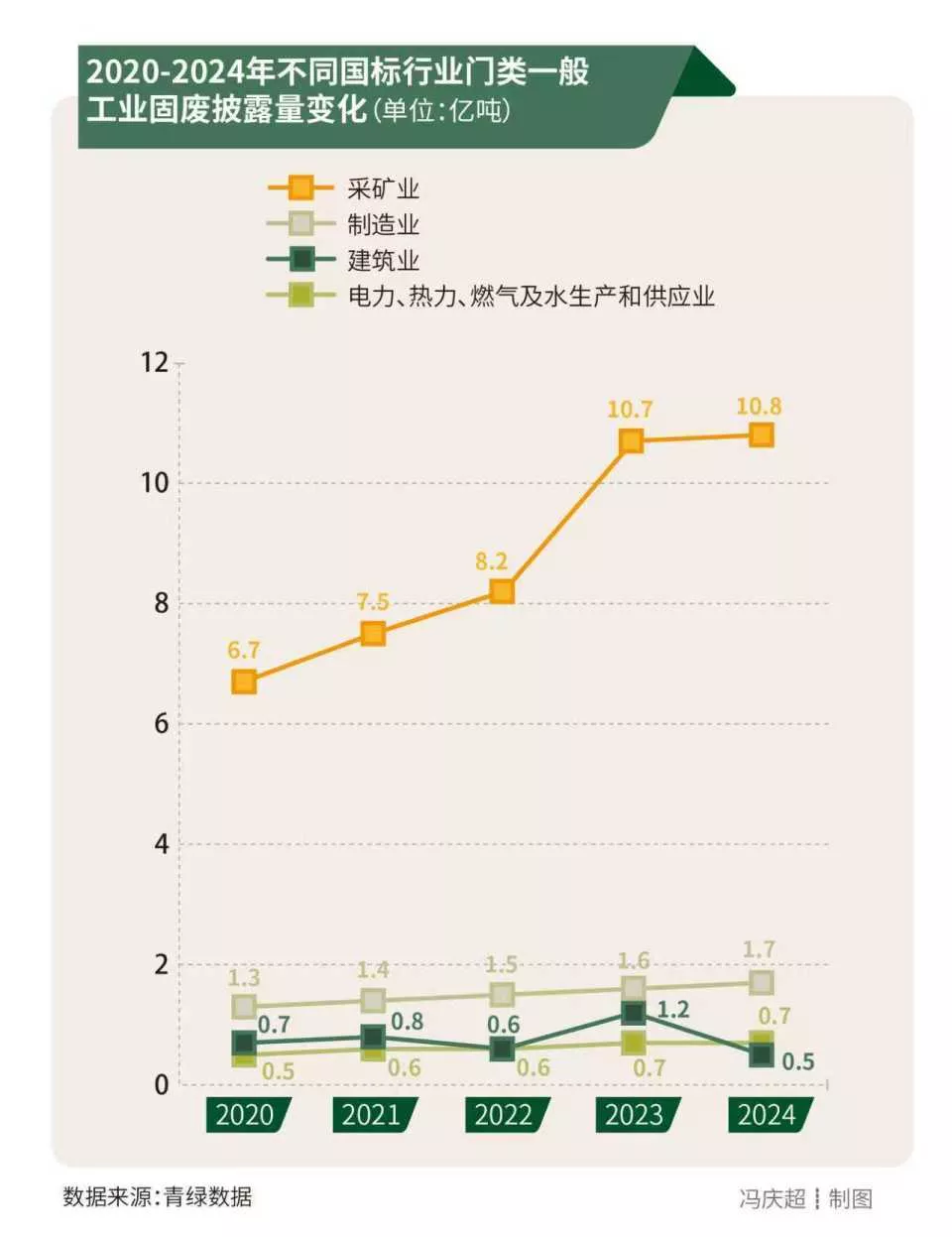

从行业来看,南方周末绿色研究中心按照国标行业门类,对连续5年披露一般工业固废的220家A股上市公司统计发现,披露量靠前的国标行业门类依次为“采矿业”“制造业”“建筑业”“电力、热力、燃气及水生产和供应业”(累计披露量分别为44亿吨、7.4亿吨、3.8亿吨、3.1亿吨),其中,采矿业一般工业固废披露量在所有行业门类中绝对领先,并逐年快速增长,年均增幅高达12.7%。

对不同国标行业门类下披露了一般工业固废信息的上市公司比例进行计算可以发现,采矿业、制造业披露量最高,但两个国标行业门类的A股上市公司的一般工业固废单项披露比例并不高。具体来看,采矿业和制造业的A股上市公司中2024年有一般工业固废信息披露的比例仅30.9%和14.7%,虽高于所有国标行业门类的均值12.6%,但从绝对比例看仍不及半数。

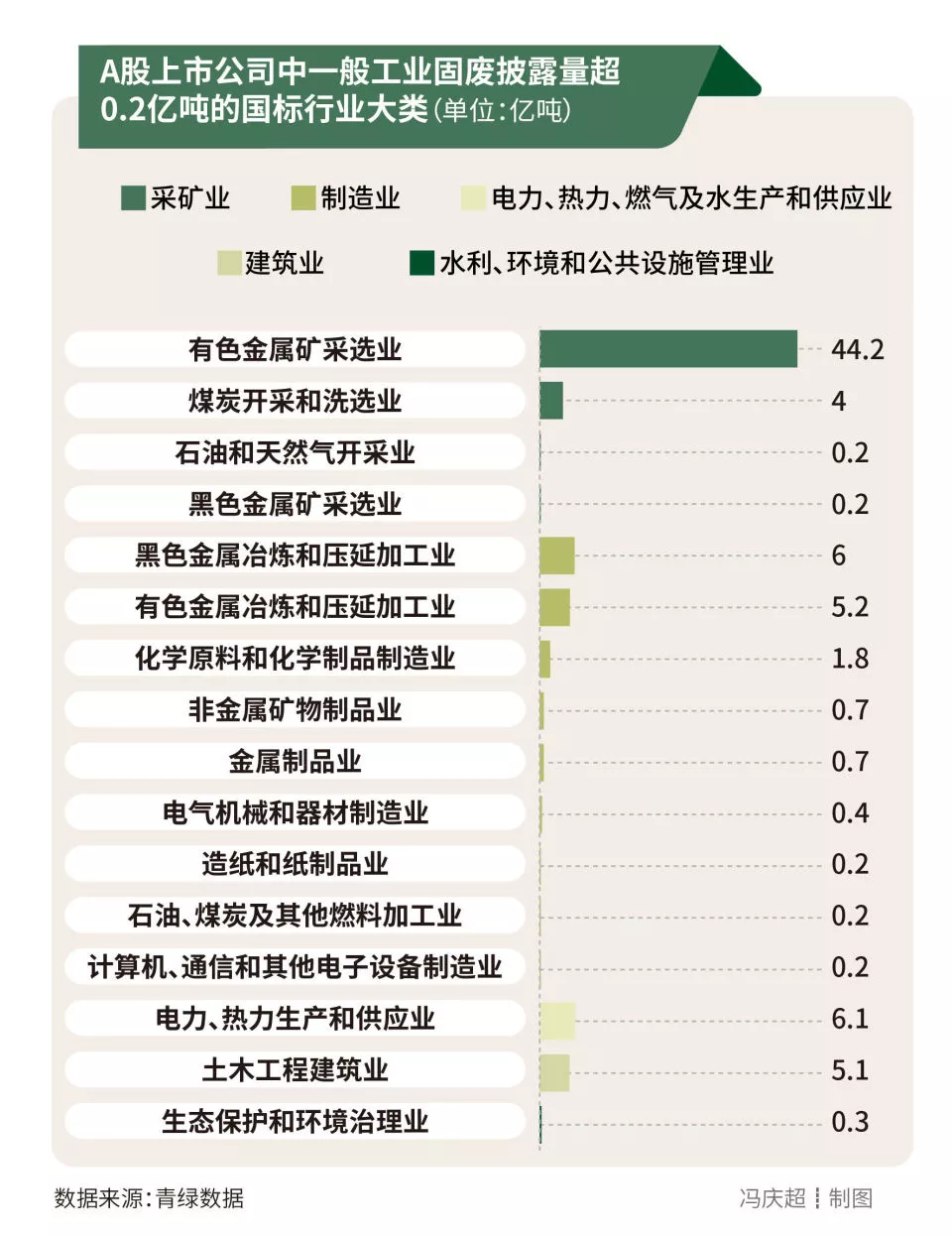

将国标行业门类细分到行业大类上,16个行业大类一般工业固废披露量累计超0.2亿吨,有色金属矿采选业以44.2亿吨的披露总量“遥遥领先”。

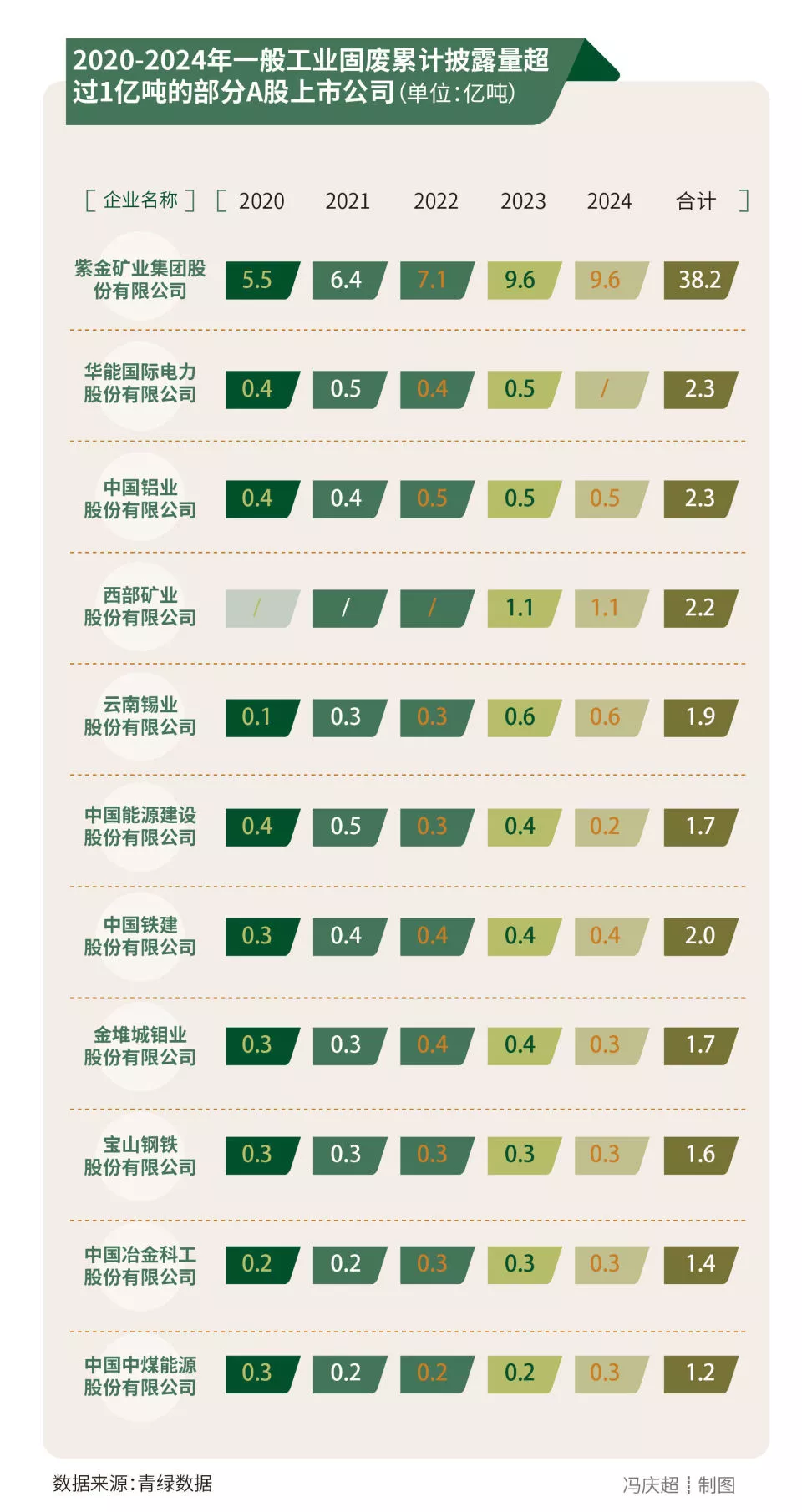

五年间,至少有11家A股上市公司一般工业固废累计披露量超亿吨,紫金矿业集团股份有限公司累计披露量最高,达38.2亿吨。

对连续5年披露一般固体废物产生量的220家A股上市公司分析发现,披露量增长的A股上市公司在2020—2021年、2021—2022年、2022—2023年、2023—2024年4个阶段的占比均超过50%,整体呈现增长态势。

对连续5年可计算获得一般工业固废产生强度的216家A股上市公司分析发现,在2020—2021年、2021—2022年产生强度下降的A股上市公司在60%左右,下降占据主导,2022—2023年、2023—2024年,产生强度上升的A股上市公司占比均超过50%,上升占据主导。

危险的“1.5%”

研究发现,2020—2024年期间A股上市公司披露的危险废物产生量为1.2亿吨,约占固体废物披露总量的1.5%。危险废物分为46大类467种,具有腐蚀性、毒性、易燃性等危害特性,必须依法进行专门收集、贮存、运输与处置,以防污染环境、危害健康。

五年间,A股上市公司披露的危险废物产生量呈波动增长特点,其中,2020—2024年的产生量分别为1579万吨、2046万吨、1489万吨、2899万吨、3812万吨,其中2024年产生量最高。

如果与《中国生态环境统计年报》公开的危险废物产生量相比,A股上市公司披露的产生量占比在2024年最高,达31.8%。五年间平均占比约为24.0%,略低于一般工业固废的情况。

从危险废物产生强度分析,2020—2024年呈现先增长后下降趋势。产生强度从2020年的0.07吨/百万元,增至2023年的2.80吨/百万元,2024年则降至2.10吨/百万元,其中2023年为危险废物产生强度最高。

从行业来看,南方周末绿色研究中心按照国标行业门类,对连续5年披露危险废物的239家A股上市公司统计发现,排序靠前的行业门类依次为“制造业”“采矿业”“水利、环境和公共设施管理业”“科学研究和技术服务业”“电力、热力、燃气及水生产和供应业”“交通运输、仓储和邮政业”和“信息传输、软件和信息技术服务业”,累计披露量依次为1923万吨、1101万吨、179万吨、67万吨、46万吨、34万吨和33万吨。其中,制造业的危险废物披露量在所有行业门类中绝对领先,并逐年快速增长,年均增幅约5.5%。

对不同国标行业门类下披露了危险废物信息的上市公司比例进行计算可以发现,虽然采矿业、制造业披露量最高,但两个国标行业门类的A股上市公司的危险废物单项披露比例并不高。具体看,采矿业和制造业的A股上市公司中2024年有危险废物信息披露的比例仅28.6%和15.3%,虽高于所有国标行业门类的均值12.8%,但从绝对比例看仍不及半数。

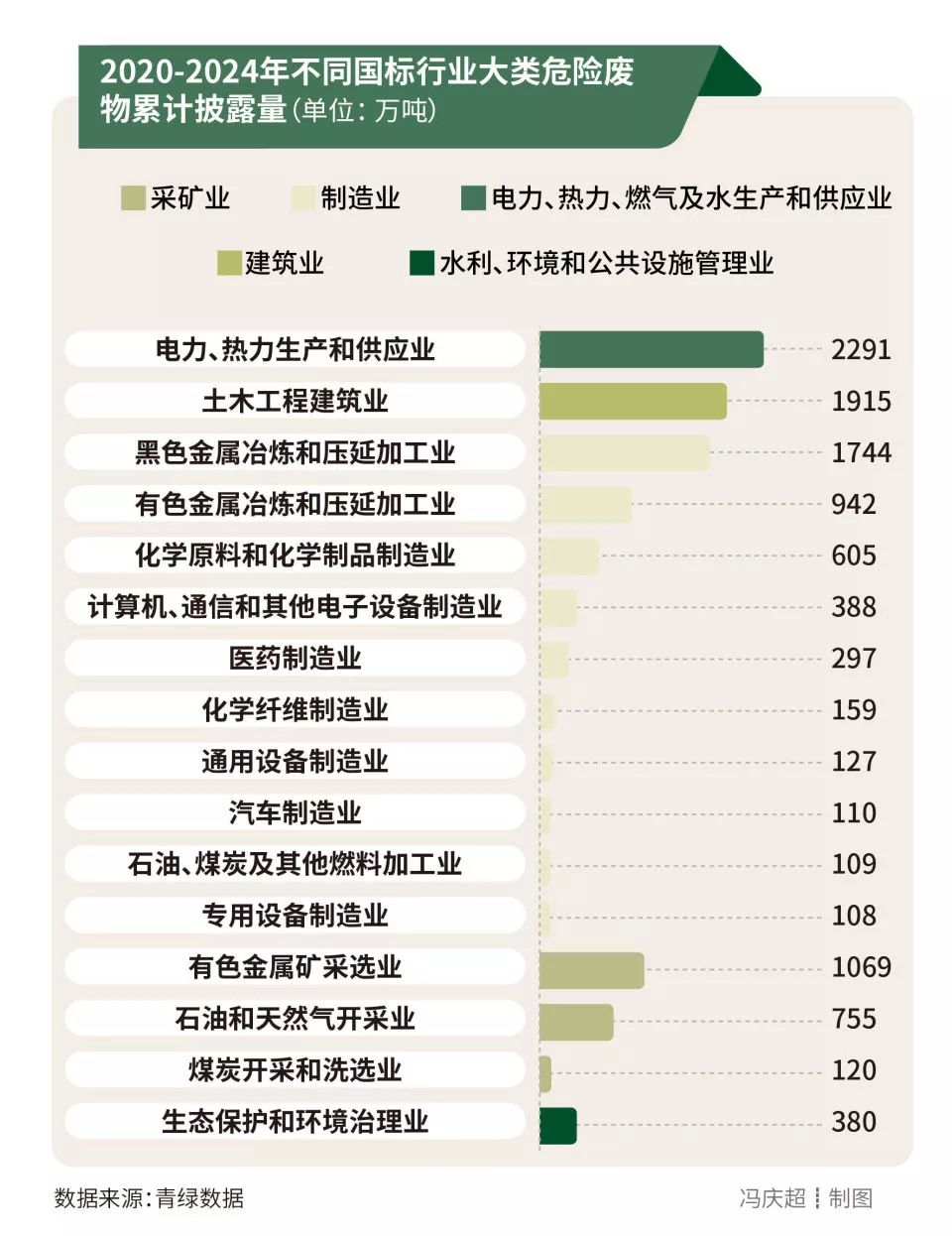

将国标行业门类细分到行业大类上,可以看到电力、热力生产和供应业是危险废物产生量的“大户”。五年间,16个行业大类危险废物披露量超2000万吨,其中“电力、热力生产和供应业”“土木工程建筑业”“黑色金属冶炼和压延加工业”“有色金属矿采选业”的披露量排序靠前,分别为2291万吨、1915万吨、1744万吨、1069万吨。

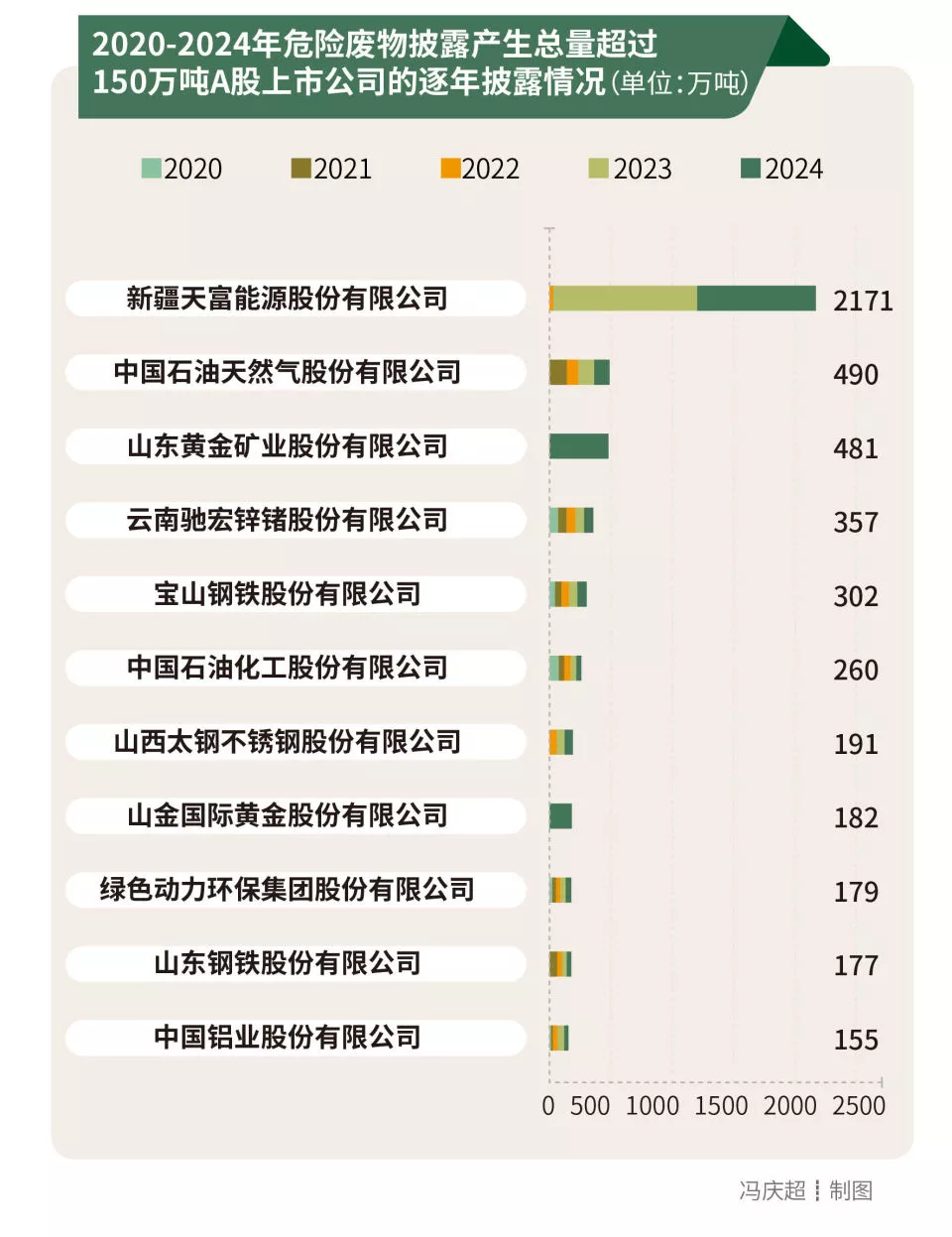

11家A股上市公司累计披露危险废物产生量超150万吨,新疆天富能源股份有限公司披露量最高,达2171万吨。值得注意的是,从时间维度看,11家公司中危险废物数据的披露量随着年份波动增长,其中2家公司是在2024年开始披露危险废物数据的。

对连续5年披露危险废物产生量的239家A股上市公司具体分析发现,披露量增长的A股上市公司在2020—2021年、2021—2022年、2022—2023年、2023—2024年4个阶段的占比均超过50%,整体呈现出增长态势。此外,考虑计算获得了连续5年危险废物产生强度的A股上市公司仅13家,此次研究暂不做年度变化的分析比较。

新能源固废披露量波动增长

值得注意的是,随着退役动力电池、光伏组件、风电机组叶片等新能源固体废物资源化利用压力加大,相关行业生产和淘汰产生的固体废物问题也越来越受到重视。

本研究特别选取柄标行业小类为“风机、风扇制造”“风力发电”“风能原动设备制造”“光伏设备及元器件制造”“锂离子电池制造”“其他电池制造”“铅蓄电池制造”及“锌锰电池制造”的8个国标行业小类进行具体分析,共涉及A股上市公司51家、涉及数据546条。

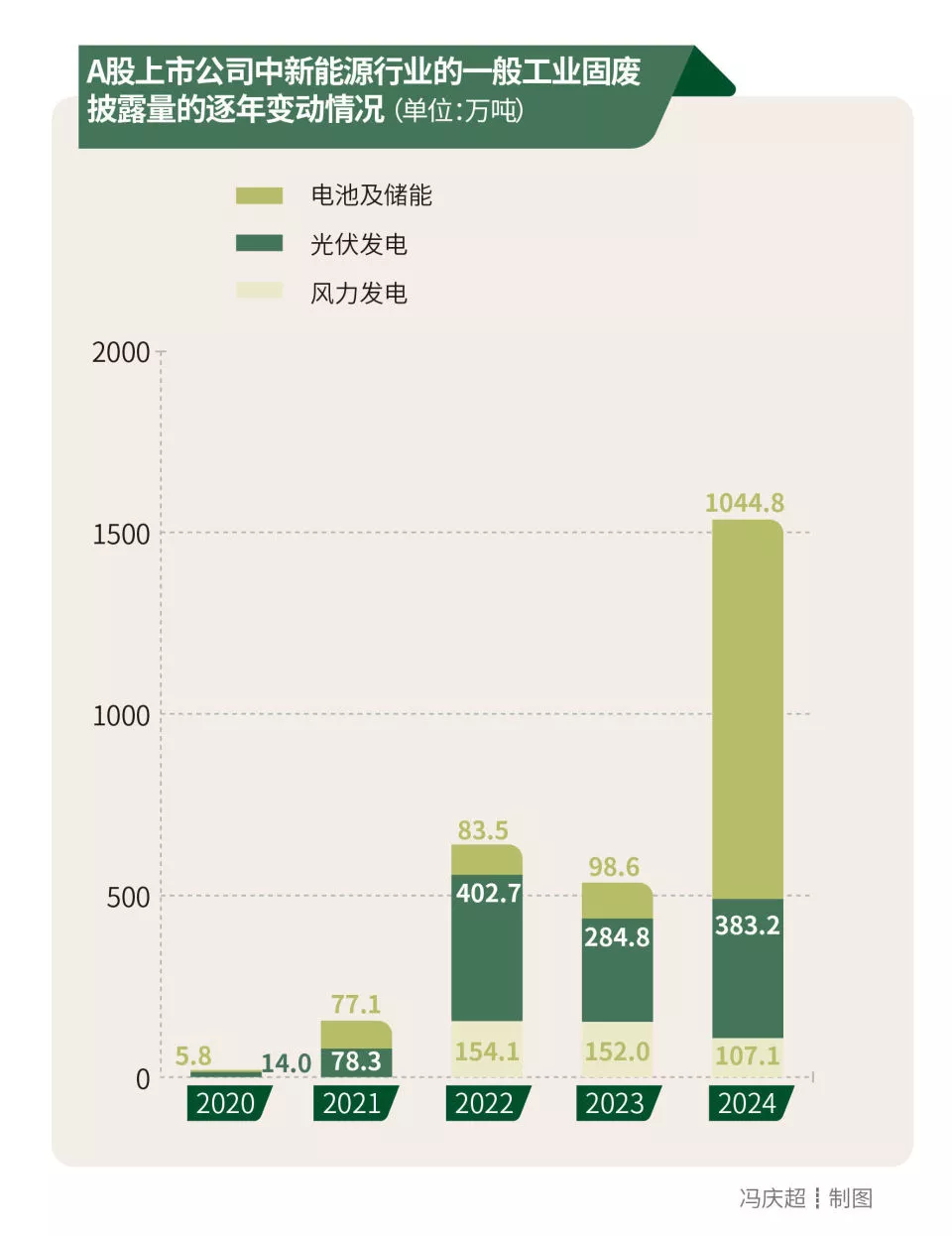

研究发现,如果按照光伏发电、风力发电、电池及储能等行业大致匡算,一般工业固废披露量(指所有相关企业的披露总量)呈波动增长趋势。

其中,电池及储能行业的A股上市公司一般工业固废披露量在2023—2024年之间的增幅最大,从98.6万吨猛增至1044.8万吨;光伏发电行业的A股上市公司一般工业固废披露量在2022年最高,为402.7万吨。值得关注的是,风力发电一般工业固废披露量则呈波动下降趋势,2022—2024年的披露量分别为154.1万吨、152.0万吨和107.1万吨。

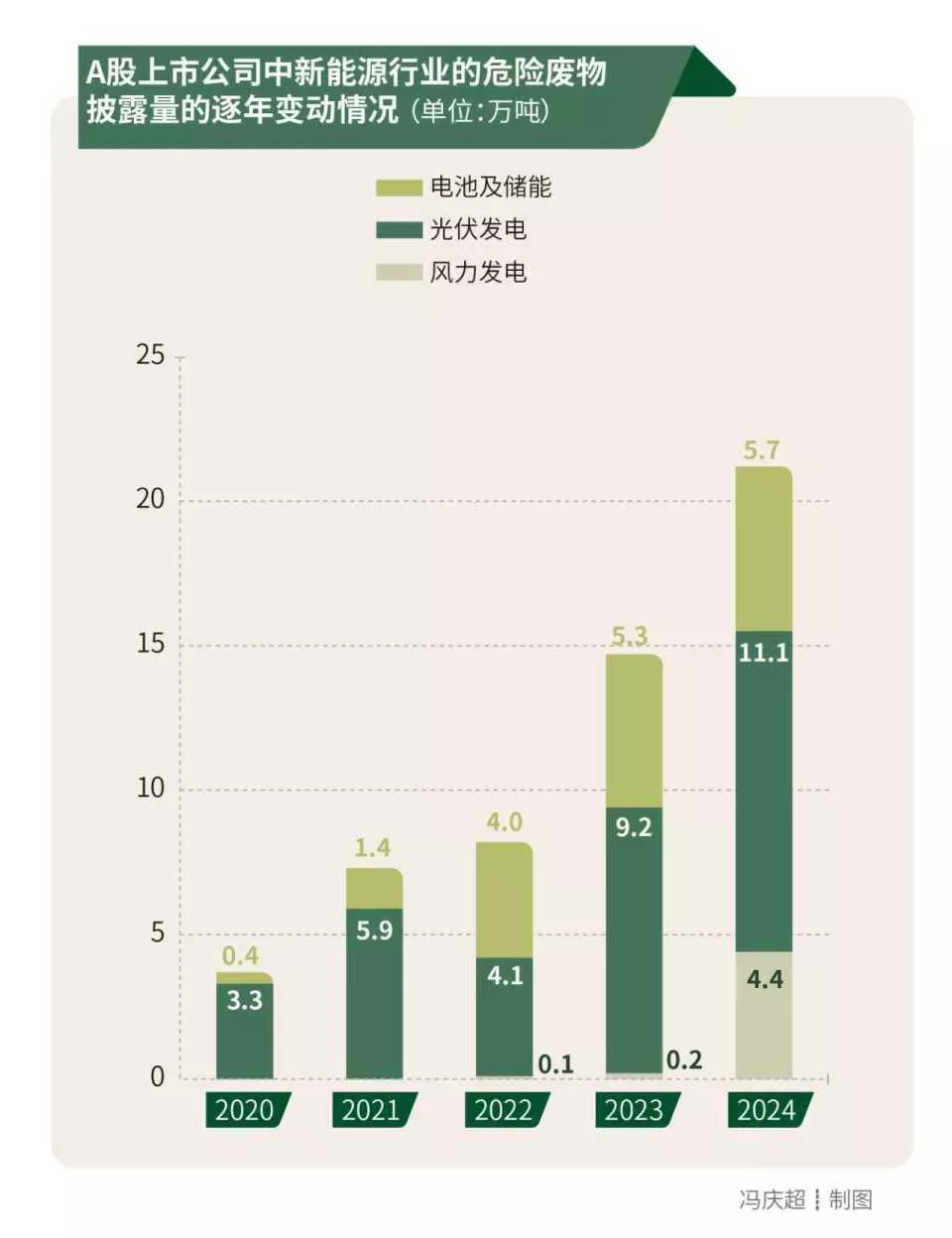

从危险废物的角度观察,光伏发电、电池及储能、风力发电的披露量均呈现波动增长的趋势。其中,光伏发电的危险废物披露量从2020年的3.3万吨增长到了2024年的11.1万吨,电池及储能的危险废物披露量从2020年的0.4万吨增长到了2024年的5.7万吨,风力发电危险废物披露量从2020年的0万吨增长到了2024年的4.4万吨。