一季度会否出现降准降息?

2026-01-12 03:25:20 · chineseheadlinenews.com · 来源: 华尔街日报

事件

2025年12月10日至11日召开的中央经济工作会议,为2026年的政策定调。其中财政政策方面提及“保持必要的财政赤字、债务总规模和支出总量”,货币政策方面提及“灵活高效运用降准降息等多种政策工具”,而降准降息何时落地成为一季度的博弈点。

观点

?降准因素之一:补充季节性的流动性缺口。在2025年12月28日发表的报告《如何看待2026年1月的流动性情况?》中,我们曾通过五因素模型进行测算。财政存款和M0均受季节性影响,其中财政存款有“季初增加、季末减少”的特征,同时即使2026年春节在2月中下旬,1月也有部分取现需求产生,将影响M0。考虑财政存款、现金走款和银行缴准因素后,2026年1月的流动性缺口约为19000亿元。

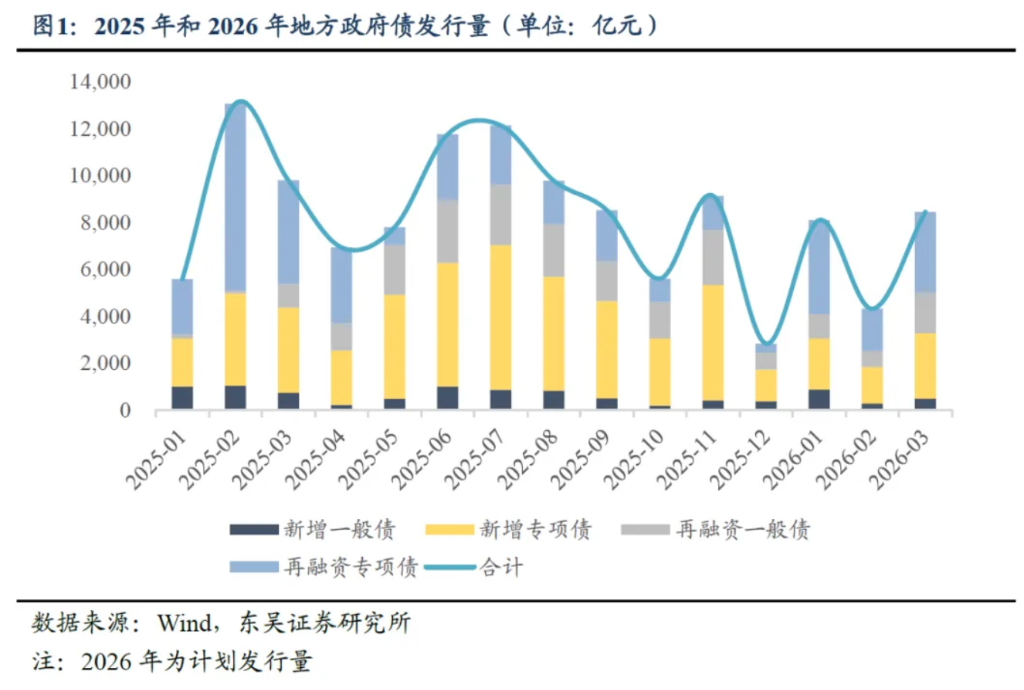

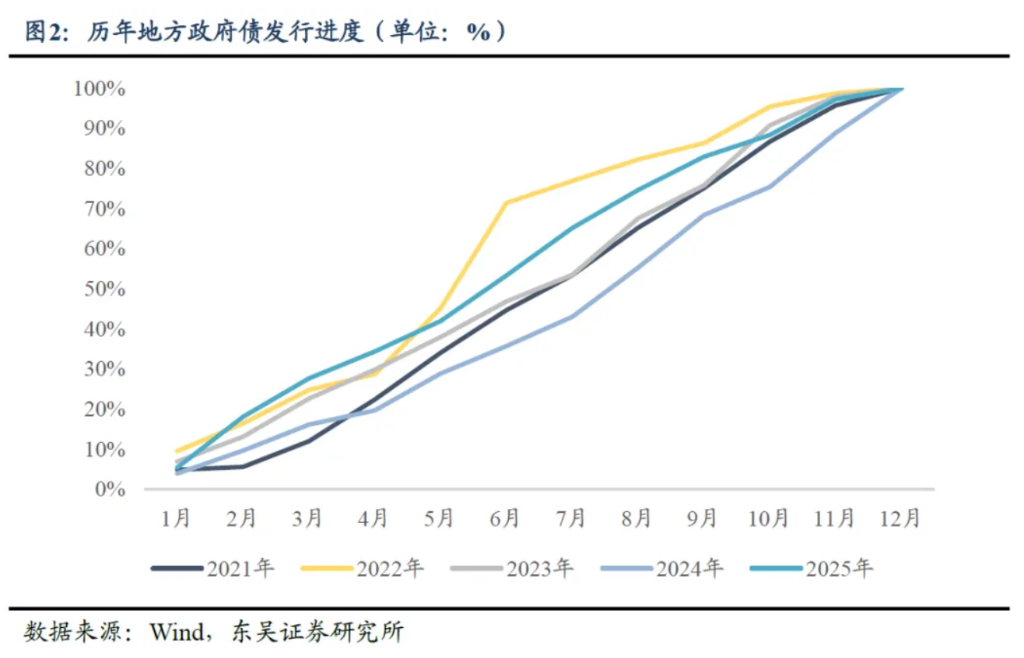

?降准因素之二:地方政府债券发行计划超预期。根据各省市已披露的一季度地方债券发行计划,地方政府债发行量为20862亿元,其中新增一般债、新增专项债、再融资一般债和再融资专项债的发行量分别为1658亿元、6514亿元、3477亿元和9213亿元。按照月度来看,1-3月的地方政府债计划发行量分别为8095亿元、4320亿元和8447亿元。作为对比,2025年一季度的地方政府债发行量为28421亿元,1-3月分别为5576亿元、13057亿元和9788亿元。季度总量上看,2026年的发行量较2025年下降,但节奏上看偏前,或与两年的春节日期分处1月和2月有关。因此,为了对冲1月超预期的发行量,通过降准为银行体系释放流动性,达成货币与财政之间的配合有必要性。

?降准因素之三:降低银行负债成本。

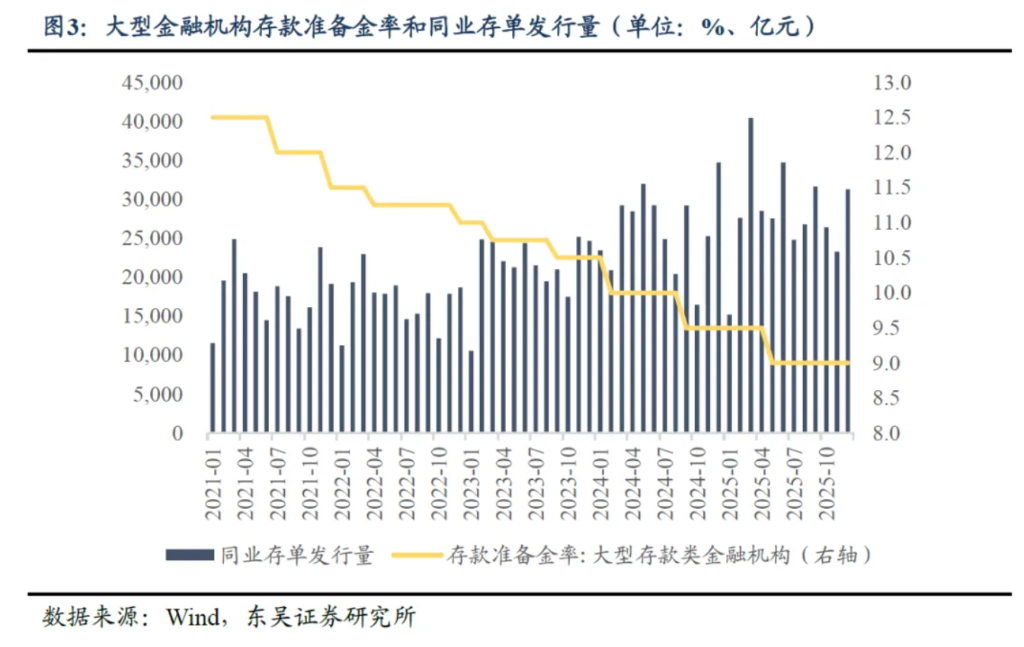

2024年7月以来,央行创设了多项货币政策工具,如买断式逆回购和公开市场柄债买卖,均为银行提供了获取流动性的方法。就成本而言,降准对于银行来说的资金成本最低。银行可用该笔资金置换更高成本的负债,从而稳定净息差,为后续降息创造条件。观察2021年以来的情况,可以发现在降准落地后的1-2个月,同业存单的发行量大多会出现不同程度的下降。例如2023年9月降准落地后,同业存单的发行量由当月的20999亿元下行至次月的17493亿元;2024年9月降准落地后,同业存单的发行量由当月的29168亿元下行至次月的16462亿元。

?降息可能性小于降准,但一季度仍可期待。

中央经济工作会议中提及“灵活高效运用降准降息等多种政策工具”,表明从2026年全年来看,宽松货币政策仍然是主线基调,但需要把握落地节奏。

我们认为一季度有降息可能性的原因有两点:一是从基本面来说,2025年的经济情况呈现“前高后低”的走势,加之2026年是“十五五”之年,实现“开门红”至关重要,降息可成为助力;二是若降准落地,则银行负债成本可有所降低,打开降息空间。

2025年三季度的《货币政策执行报告》专栏中,提及了五组重要的利率比较关系,其中涉及商业银行资产端和负债端利率,由于负债端的利率调降滞后于资产端,令商业银行的净息差承压,制约降息的节奏,令2025年下半年的降息迟迟未能落地。

?债市处于逆风期,宽松政策推动下的利率下行空间有限。

自2025年下半年以来,“反内卷”叙事带来的“股债跷跷板”以及利率绝对水平“抢跑式”下行带来的利空集中爆发。

即使一季度降准降息预期发酵,对于利率下行的推动作用或有限,建议适度参与博弈,更需要等待叙事向现实的验证。