浙商银行高管层完成“少壮派”重构

2026-01-11 17:25:17 · chineseheadlinenews.com · 来源: 华尔街日报

浙商银行高管层完成“少壮派”重构,引援具农信背景的吕临华出任行长,剑指县域下沉市场。在核心腹地营收现负增长、同业强敌环伺的危局下,此次变阵不仅是组织瘦身,更是该行试图通过复制农信“毛细血管”打法,誓要在2025年打赢“主场保卫战”的关键一招。

岁末年初,总部位于杭州的浙商银行完成了一场斑管“大变阵”。

拟任董事长陈海强正式卸任行长,吕临华补位行长并被提名为执行董事候选人;

副行长林静然,行长助理王超明、侯波三人同步卸任,周伟新、潘华枫两位行助升任副行长。

从变动时点推测,此次变阵更像是浙商银行此前“三长”调整的收尾:

2025年,该行原董事长陆建强到龄退休,原行长陈海强升任党委书记、拟任董事长;

同年取消监事会,原监事长郭定方卸任后调任浙江省担保集团党委书记、董事长。

人事是战略的先行棋。这一系列动作的意义不止是年轻化更迭,更是浙商银行“深耕浙江”战略进入深水区后的组织重构。

高管变阵

作为浙江本土唯一全国性股份制银行,浙商银行已于2022年启动“深耕浙江”三年行动,并将其置于战略金字塔顶端。

如今的浙商银行,正面临战略承启的重要阶段——

2025年既是首轮“深耕浙江”的收官年,亦是2025-2027年新一轮战略的启动年。

值此关键时点,建立与战略升级相匹配的高管团队,或是本轮人事调整的核心脉络。

一方面,是精简岗位、提升效能。

最直观的变化发生在高管职数的“加减法”上,在取消监事会后,该行进一步取消总分行行长助理岗位,高管阵容由传统的“一正三副四行助”精简为“一正四副”。

对于“去冗余”的职位安排,浙商银行相关负责人称“是落实省委省政府部署,强化党对金融工作的全面领导,理顺干部管理体制,同时也是结合战略发展的系统性安排。”

另一方面,是顺应战略进行人才选拔。

浙商银行曾在年报中详述“深耕浙江”的核心成果,其中就包括深化重点客群合作、推进企业金融顾问制度、构建县域综合金融生态,以上种种亦是该行新管理层之所长。

拟任董事长陈海强是典型的“体系内成长”干部,进入核心管理层前,曾担任该行宁波、杭州分行关键岗位,对浙江经济脉搏有更高的敏感度,出任“舵手”也确保了战略连续性。

拟任行长吕临华则是本轮变阵中最具看点的“外援”,其履历兼具金融监管与地方实操经验,曾长期在浙江金融监管系统任职,后深度参与省级农信改革,担任浙江农商联合银行副行长。

在浙江,农商行系统拥有全省最密集的物理网点和下沉能力,覆盖 82 家县级农商行;

对于正试图通过“县域综合金融生态”寻找增量的浙商银行而言,吕临华的加入,无异于带入了一套成熟的“毛细血管”经营手册。

有大中型银行机构人士指出,来自农信体系的人,可能在分支行体系如何下沉、如何把县域业务做成可复制的经营单元上更有经验。

上述人士进一步表示“这是因为县域业务要规模化,靠的不只是前线客户经理,而是监管认可+产品标准化+风控模型+运营中台+考核机制的一整套打法。”

在“一二把手”之外,副行长层面的分工同样极具针对性。

排名第一的副行长景峰,拥有美国注册会计师资格,在银行经营日益强调“精细化管理”的当下,其财务管控背景与杭州分行的实战经验结合,可进一步推动零售业务发展;

排名第二的副行长骆峰,身兼董事会秘书,在资本市场钡通与供应链金融领域深耕的经验,有助于该行在“民营经济大省”浙江的本土竞争中,通过供应链金融实现差异化突围。

新任副行长周伟新与潘华枫,则补齐了政企协同与风控两块拼图。

周伟新曾挂职地方副市长,独特的政务经历使其在对接浙江“千项万亿”等重大省级战略项目时,具备更强的协调效率;

潘华枫则长期扎根宁波等风控一线,可以更好把握省内制造业客群的风险特征。

至此,浙商银行形成了一个平均年龄在 50岁以下的“少壮派”组合。

而这种配置的本质,亦是为了解决一个核心问题:如何在浙江这个竞争激烈的金融战场,守住并扩大主场优势。

“深耕”保卫战

人事变阵背后,是浙商银行必须直面的现实——主场优势正在被蚕食。

尽管该行 2022 年就启动了“深耕浙江”战略,但财务数据显示,这场“保卫战”并不轻松。

在浙江本土市场的竞争序列中,浙商银行正面临来自城商行与农商行的双重挤压。

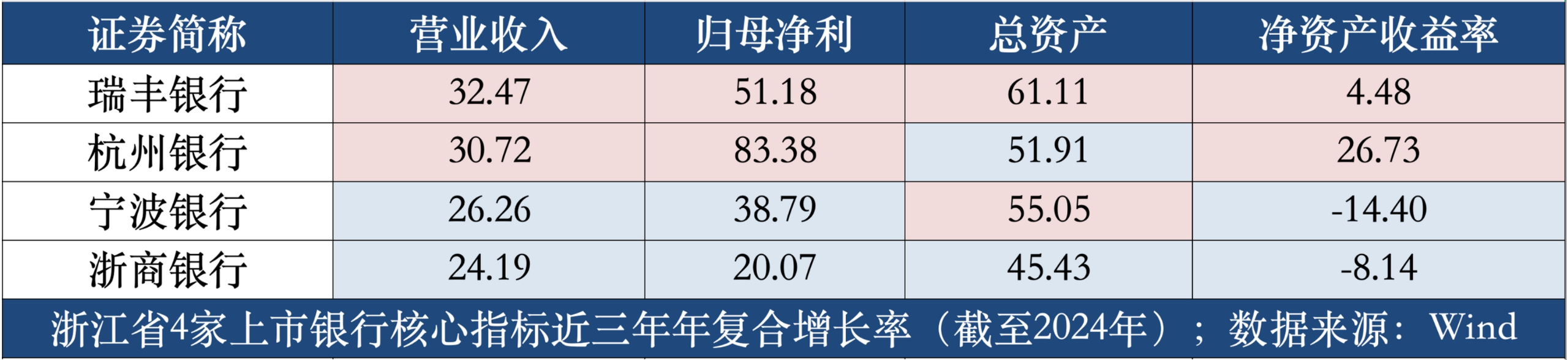

截至2025年三季度末,在浙江省的4家上市银行中,浙商银行的资产规模位列第2位,仅次于宁波银行。

综合多项经营指标分析,该行近几年的增长动能较高:营收、净利、资产与净资产收益率的近三年(截至2024年)年复合增长率分别为24.19%、20.07%、45.43%、-8.14%;

以上数字虽处于上市银行中的较优水平,但对比浙江省的上市同业,仍有差距。

近年来,宁波银行凭借市场化机制和对小微企业的深度渗透,盈利能力持续领跑,2025 年前三季度归母净利润已高出浙商银行107.77亿元;

杭州银行则走出“小而美”的溢价路线,虽然资产规模略逊于浙商银行,但前三季度归母净利润已高出浙商银行 42.17亿元,且不良贷款率长期维持较优水平;

作为农商行代表的瑞丰银行,虽资产规模不及浙商银行十分之一,但在绍兴等县域渗透率极高,有“人熟、地熟、政策熟”,也是浙商银行未来下沉县域的对手之一。

数据上的隐忧不仅来自对手,也来自自身。

2021年至2025年上半年,浙商银行在长三角地区的营业收入同比增速分别为 24.47%、3.56%、4.08%、12.20% 、-0.36%。

近期的负增长或是一个危险的信号:这意味着在核心腹地,浙商银行的业务已触及天花板,或是在价格战中失去了议价权。

面对近在眼前的危局,新一届领导班子给出的药方是“深度下沉”。

2025年末,陈海强在专题党委会上再度强调“深耕浙江”,并在新一轮战略明确了“三个倍增、十大举措”的总纲领,试图通过机制创新来对冲增长压力。

例如,积极融入县域综合金融生态建设,强化政银对接,基于各县域特色产业行业特点,充分挖掘具有市场潜力的特色场景,下沉金融服务主渠道,支持县域产业共富;

实行“一行一策”的差异化管理,在信贷规模、授信授权上向省内分行倾斜,打破全国性银行一刀切的局限,赋予地方分行更大的灵活性。

截至2025年上半年末,该行在浙江省内普惠贷款余额占全行比重超40%,新增服务个体工商户超1.5万户,提前超额完成全年目标;

省内各项存款6102亿元,增幅8.13%,融资服务总量11190亿元,较年初新增985亿元,增量超过去年全年,显示出战略调整的初步成效。

如今,关于人的变阵已然完成,而关于增长的突围才刚刚开始。

有银行业研究所研究员指出,未来吕临华面临的挑战或许在于,如何将农信系统积累的“下沉经验”,成功嫁接到全国性股份制银行身上。

该研究员表示“农商系统强调‘灵活性’和‘地方特色’,上市银行强调‘标准化’、‘统一性’和严格的公司治理。这需要高超的管理智慧,否则容易导致内部管理摩擦。”

未来,浙商银行能否在保持全国性银行品牌优势的同时,做到“贴地飞行”,或许将决定其新一轮“深耕浙江”战略的最终成色。