六大银行房贷利率秘密

2025-12-03 01:25:07 · chineseheadlinenews.com · 来源: 华人资讯网

加拿大按揭购房者应该明白,最终获得的利率在很大程度上取决于你与谁打交道以及谈判能力。

两个财务状况完全相同的借款人,可能拿到截然不同的利率。这也意味着,了解贷款机构如何定价按揭,可以为你节省数千加元。

加拿大六大银行——加拿大皇家银行(RBC)、多伦多道明银行(TD)、丰业银行(Scotiabank)、蒙特利尔银行(BMO)、加拿大帝国商业银行(CIBC)和加拿大国家银行(National Bank)——控制了超过 70% 的住宅按揭市场,但它们很少公开向优质借款人提供的最低利率。它们宣传的利率通常远高于客户实际获得的利率。

这种不透明是刻意为之:如果公开真正的底线利率,银行就难以对不同客户实行差异化定价,从而影响利润。而且,由于大多数加拿大人因品牌知名度和网点便利而默认选择六大银行,因此对更高透明度的压力很小。

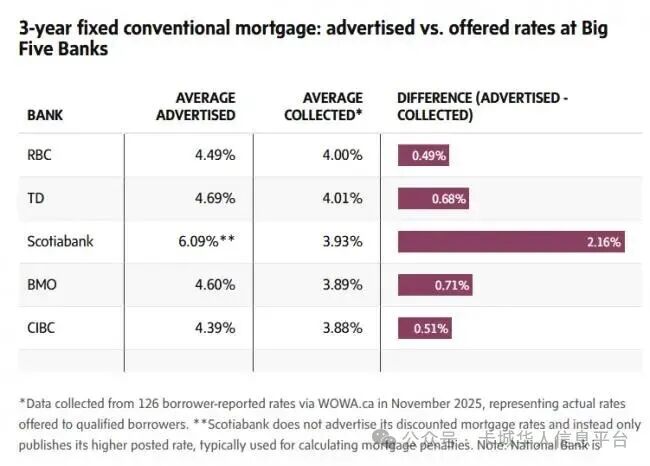

WOWA Data Labs 的数据显示,银行宣传利率与借款人实际获得利率之间存在显著差距。如下表所示,对于三年期固定常规按揭,我们样本中 RBC、TD、Scotiabank、BMO 和 CIBC 平均提供的利率比宣传利率低 0.50 个百分点以上。类似的差距也出现在其他期限,包括五年期固定按揭。

对于 50 万加元的按揭贷款,0.5 个百分点的差异意味着每年额外支付约 2,500 加元利息——这就是因为未意识到银行未公开的低利率而可能多付的金额。

如何拿到最佳按揭利率

尽管银行利率不透明,信用良好的借款人(信用分数 680 以上、工作稳定、债务可控)仍可通过一些策略获得非常优惠的利率:

1. 不要只盯着六大银行

较小的联邦监管银行和信用合作社通常提供类似产品,但广告利率更具竞争力。使用 WOWA.ca、Ratehub.ca、Rates.ca 和 NerdWallet 等利率聚合平台,可一次性比较 30 多家贷款机构。

2. 多方询问,找出银行真实底线

要了解六大银行真正提供的利率,需直接咨询多家银行网点,并联系按揭经纪人。许多银行提供仅限经纪人渠道的非公开利率,这些利率不会出现在网站上。注意,一些贷款机构只与少数经纪公司合作。

3. 访问几家经纪公司

如前所述,并非所有经纪公司都能访问同一贷款机构,因此最好多咨询几家。此外,即使是同一家银行,不同经纪公司提供的利率也可能不同。经纪人通常赚取按揭金额的 0.5% 至 1%,一些业务量大的公司(如 Butler Mortgage)会降低佣金以提供更低利率。

4. 参考员工利率

如果你认识在银行工作的人,可以询问他们的员工按揭利率。虽然你可能不符合该利率条件,但可以获得该机构实际利率底线的参考。

加拿大的按揭市场设计上刻意保持最佳利率不透明,但信用良好的借款人仍然可以节省大量成本。在信息就是价值的系统中,成为“信息充足的买家”就是你最大的优势。