摩根大通上调中国股市评级

2025-12-02 21:25:14 · chineseheadlinenews.com · 来源: 华尔街日报

摩根大通认为,2026年中国股市“大幅上涨的风险远高于大幅下跌的风险”,并预计MSCI中国指数在基本情景下有19%的上涨空间。该行看好中国市场的多重积极因素,包括AI应用的加速、旨在抑制过度竞争的“反内卷”政策对企业利润率的提振、股东回报的增加,以及国内流动性从存款向股市的重新配置。

华尔街看好中国股市复苏势头,认为人工智能的加速应用、产业“反内卷”等多个积极因素正对市场惫成支撑。

12月3日,据追风交易台消息,摩根大通在其展望2026年的新兴市场鄙票策略报告中,将中国股市的评级从“中性”上调至“增持”(Overweight),认为市场正处于复苏的早期阶段,其可接受的估值和仍然较轻的投资者仓位,为潜在上涨提供了坚实基础。

这份报告明确指出,中国股市在2025年第一季度经历飙升后出现回调,这反而造就了一个“有吸引力的切入点”。由策略师Rajiv Batra领导的团队认为,进入2026年,多重增量支撑因素正在为中国市场积聚能量,并作出了一个关键判断:“我们认为,2026年大幅上涨的风险远高于大幅下跌的风险。”

报告强调,“对中国股市的积极情绪也往往为新兴市场的整体表现和主动型基金的资金流向定下基调。”基于此,摩根大通的基本情景(Base case)预测MSCI中国指数2026年底的目标位为100点,较报告发布时有19%的上涨空间。其牛市情景(Bull case)目标为120点,熊市情景(Bear case)为80点。

这一评级上调的背后,是摩根大通对中国市场一系列结构性变化的看好,包括人工智能(AI)的加速应用、旨在提升企业盈利能力的“反内卷”政策、不断提高的股东回报,以及国内流动性的重新配置。

复苏初期:估值与仓位提供安全边际

摩根大通认为,当前是中国股市一个有利的布局时点,主要因为市场仍处于周期的底部区域。

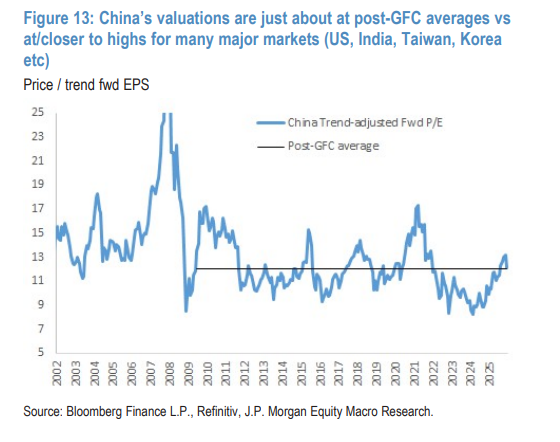

在经历了长期的调整后,市场的风险回报比变得更具吸引力。报告分析称,“因此,估值仍然可以接受,仓位也仍然较轻。” 摩根大通的图表显示,与其他主要市场(如美国、印度、台湾等)的估值已处于或接近历史高位相比,中国的估值水平仅处于后全球金融危机时期的平均水平。

与此同时,全球主动型基金对中国股票的配置依然处于低配状态。报告援引数据称,“全球和国际基金对中国股票的配置仍然严重不足。” 这种“仓位轻”的状况,意味着一旦市场情绪逆转,潜在的资金流入空间巨大。

AI与科技创新:中国版“新质生产力”的全面爆发

报告将AI应用和科技创新视为推动中国市场向上的关键引擎。摩根大通认为,2025年是中国生成式AI应用的“拐点”,以DeepSeek V3和R3大语言模型的发布为标志。

报告强调,中国在AI领域具备“整体性方法”(holistic approach),涵盖了电力生产(中国的关键优势)、开源模型、本土应用以及半导体和数据中心开发。

“如果像我们预期的那样,‘AI竞赛’最终更多是关于AI能力的成本效益和广泛部署,那么中国拥有一个整体性的方法——涵盖电力生产(中国的关键优势)、开源模型、原生应用以及半导体和数据中心发展。”

巨头布局:报告提及,阿里巴巴规划了530亿美元的AI/云资本支出计划,而百度、腾讯和快手等公司正将AI深度融入其运营。

高端制造:中国的第十五个五年计划将科技自立和先进制造业置于核心,重点关注机器人、生物技术和半导体。报告指出,人形机器人(如优必泰和XPeng)正在快速商业化,而生物技术公司(如信达生物)正在打破全球垄断。

“反内卷”与股东回报:企业盈利能力修复

在企业盈利层面,摩根大通重点关注“反内卷”政策和股东回报的提升,认为这两大因素将有效改善公司的利润率和投资回报率(ROE)。

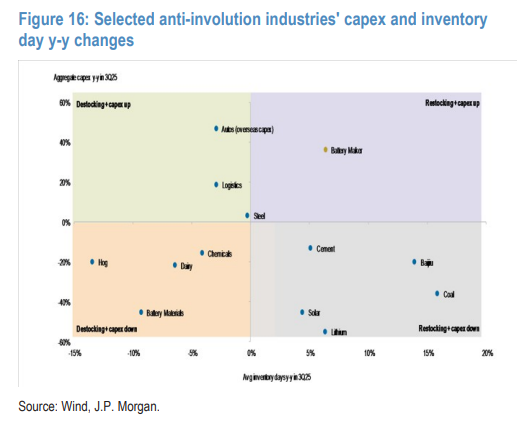

报告将“反内卷”行动描述为“一项旨在抑制破坏性价格竞争、减少过剩产能和恢复盈利能力的重大政策转变”,其影响范围广泛,不仅包括钢铁、煤炭等传统行业,也涵盖太阳能、电池和电子商务等新兴领域。

摩根大通认为,这项政策虽然可能对短期经济增长构成拖累,但“对行业领先企业的公司利润和收益是相当积极的”。

与此同时,中国企业,特别是国有企业,正积极提升股东回报。报告观察到,“自2024年以来,在香港上市的中国股票以及ADR的回购活动显著增加。” 此外,“中国公司也加大了股息支付力度,反映出治理水平和财务状况的改善。”

流动性转向:家庭资产配置重置,转向权益类资产

宏观政策的支持和国内流动性的变化,为市场提供了进一步的支撑。摩根大通预计,积极的财政和货币政策将延续。

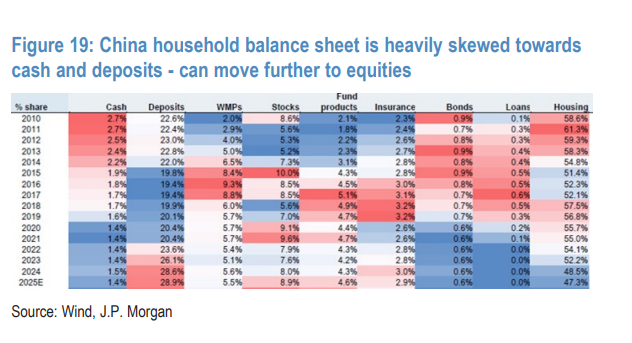

此外,一个更值得关注的长期趋势是国内资金的流向。报告指出,中国家庭资产配置正出现从现金和存款转向权益类资产的早期迹象。

报告称,“在2025年第三季度,我们四年来首次观察到资金流动的转变,散户对股票的参与度和流入共同基金的资金有所回升。” 报告图表显示,中国家庭资产负债表中现金和存款的占比极高,这意味着未来向股市转移的潜力巨大。

总体而言,摩根大通认为,在政策支持、盈利修复和流动性改善的共同作用下,中国股市有望在2026年迎来盈利和估值的双重提振。