临近“9.24”一周年,A股发生了哪些变化?

2025-09-21 06:25:16 · chineseheadlinenews.com · 来源: 华尔街日报

过去一年间,中国资本市场成为全球表现最佳的权益资产,上证指数从2700点上行至3900点附近,涨幅接近40%,投资者思路出现“熊牛”转变。

回顾过去一年:

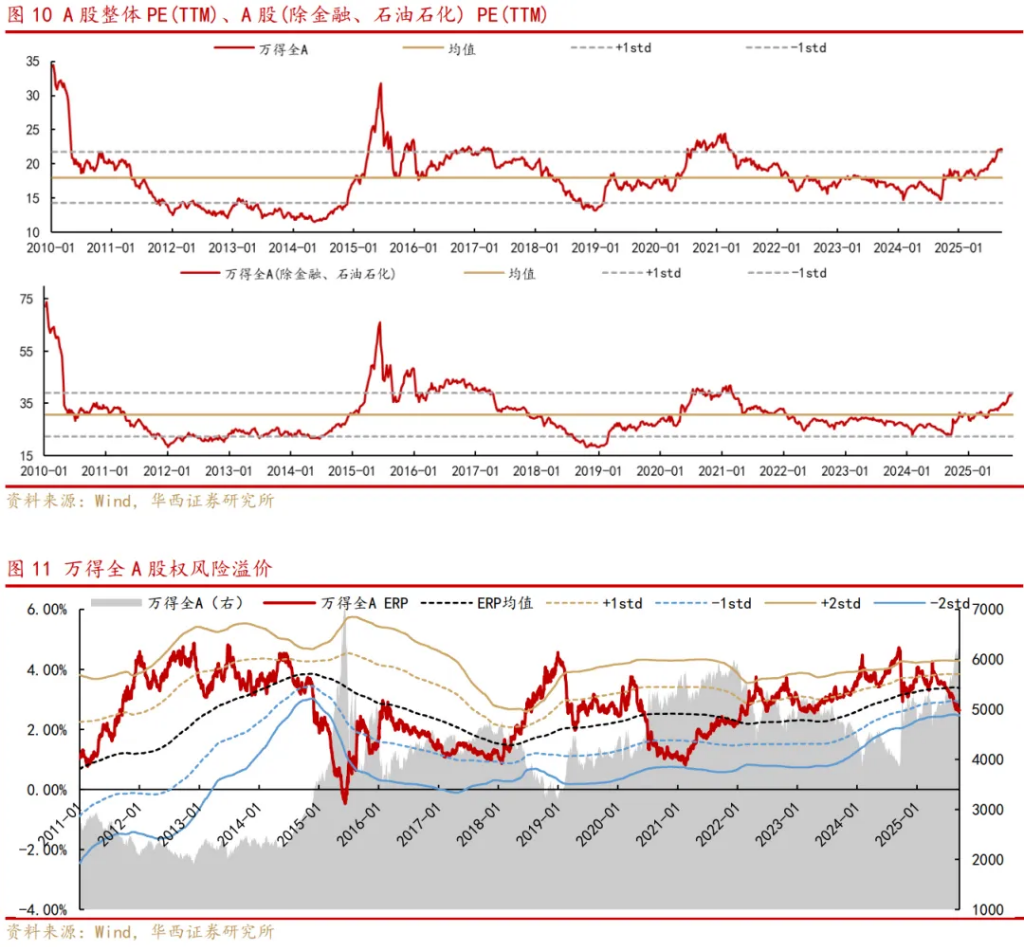

一、A股风险偏好显著回升,增量资金驱动的特征明显。“924”行情启动前,A股日均成交额在8000亿元以下,“924”一揽子利好政策落地后A股演绎反转行情,市场日成交额一度攀升至3.48万亿元。此后行情虽有波动,但成交额较“924”前已有明显抬升,且今年8月以来市场活跃度再上台阶。从风险溢价来看,“924”后万得全A股权风险溢价从4.6%收窄至2.6%,显示牛市氛围中投资者思路已出现积极转变。

二、估值抬升是指数涨幅的主要贡献。以沪深300为例,过去一年间,沪深300指数上涨40%,其中估值贡献率达到88%,EPS贡献率为12%。当前 A 股处于历史最长的 ROE 下行和 PPI 负增长区间,工业企业利润、A 股净利润同比增速均在较长时间内处于低位。过去稳股市、反内卷等宏观政策持续发力,股票市场领先经济基本面反映。

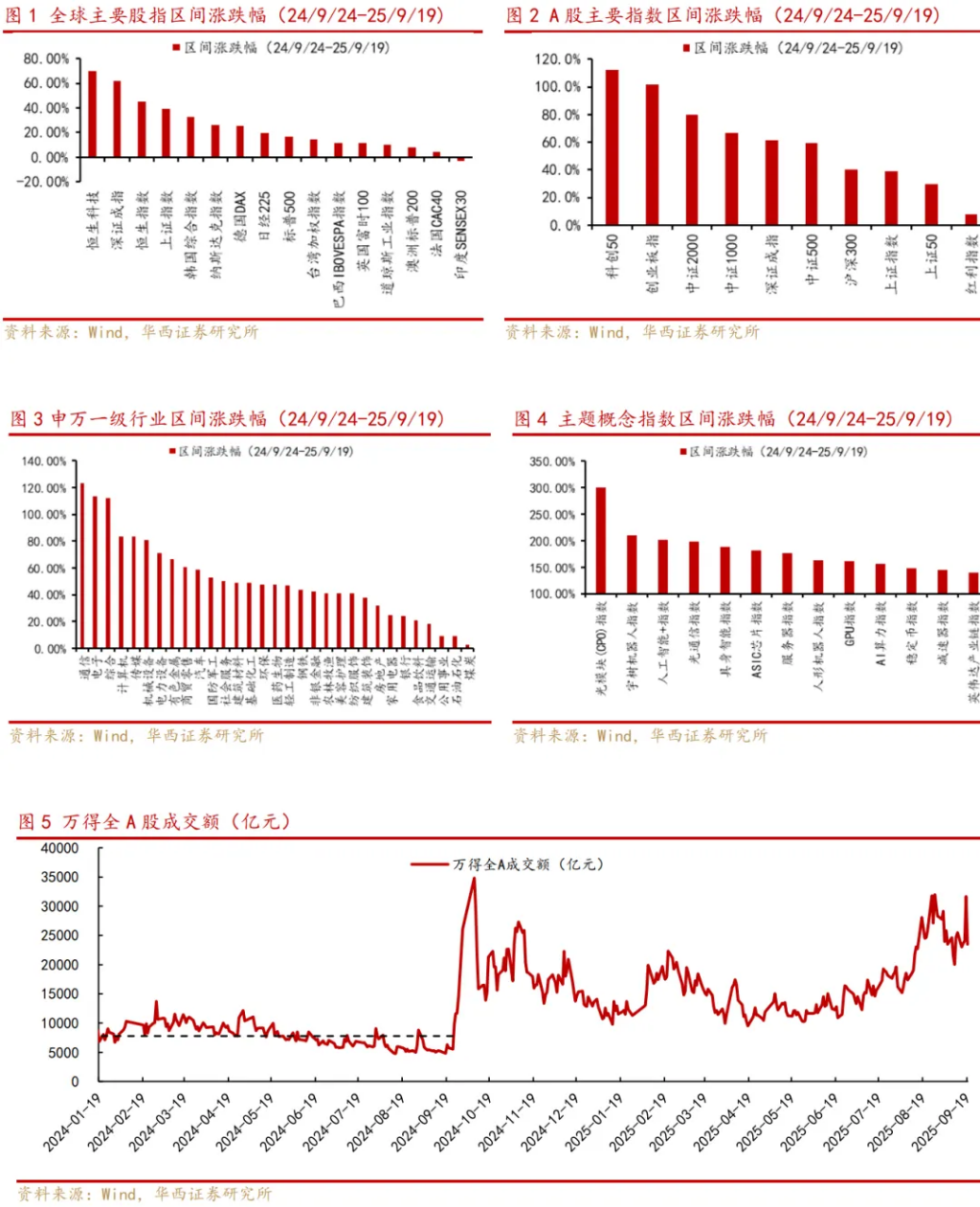

三、市场风格上,产业趋势下的科技成长板块领涨。“924”行情以来,领涨的宽基指数为:科创50(+112%)、创业板指(+102%);领涨的一级行业为:TMT、机械设备、电力设备等;领涨的主题概念集中在:光模块(CPO)、人形机器人、人工智能+、AI算力等。当前海内外AI+领域催化不断,TMT领域业绩预期高增,牛市中高景气赛道在产业变迁过程中享受估值溢价。截至目前,计算机、汽车、电子行业的市盈率(TTM)分位数均已来到2010年以来87%分位数上方。

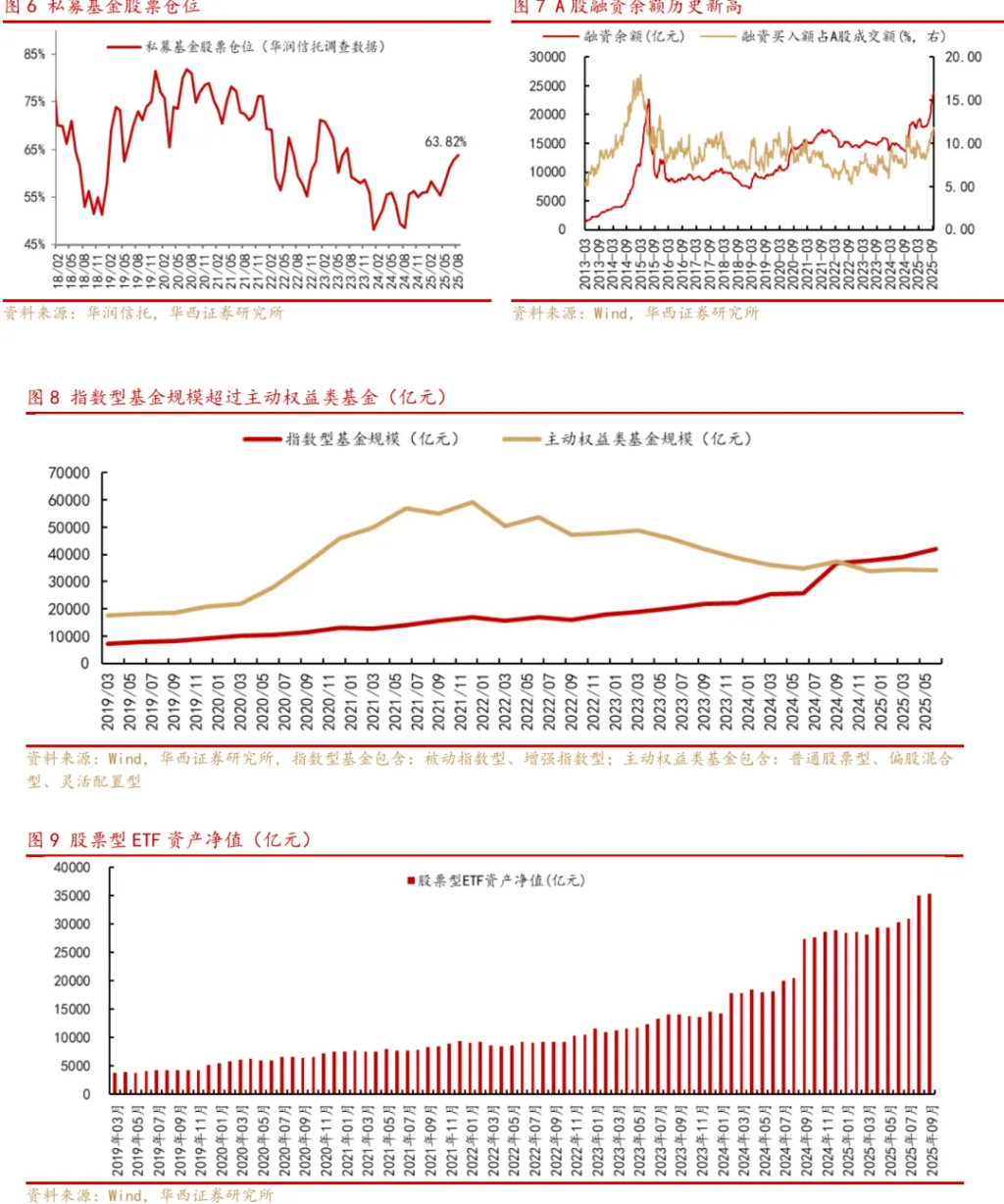

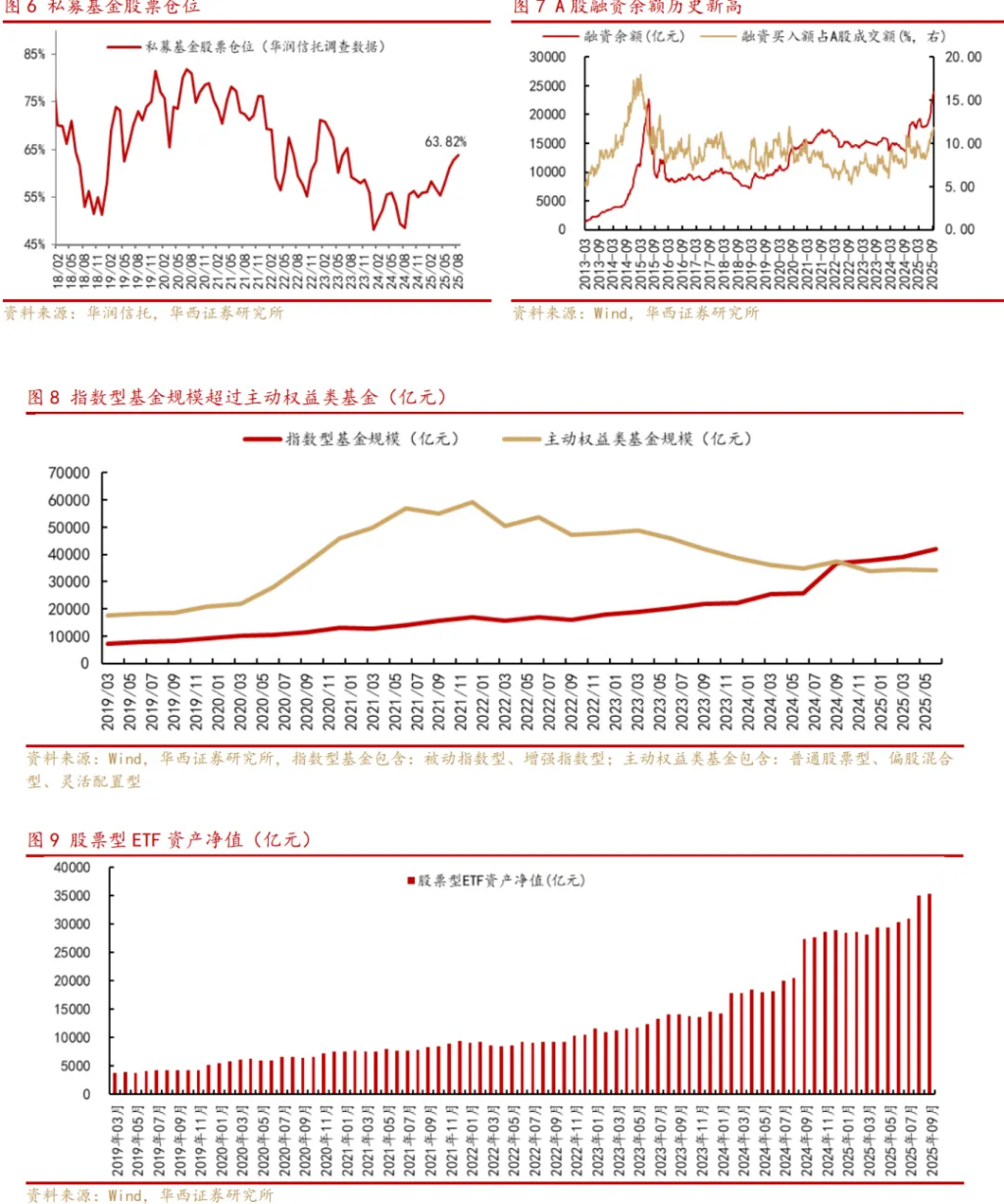

四、私募基金、融资资金等高风险偏好资金活跃。私募基金方面,8月份华润信托统计的私募基金股票仓位为63.82%,为近两年来最高水平;两融方面,6月以来融资余额从1.8万亿元下方攀升至2万亿元以上,绝对体量上已至历史新高,市场风险偏好有效提升。从交易占比来看,目前融资买入额占A股成交额比12%左右,处于近年波动区间的偏高分位,但交易热度也未至极致,仍处在相对合理区间。

五、居民资金通过被动型产品入市,推动指数化趋势延续。24年10月,上证所A股账户新增开户数出现明显放量,但持续性不强。与19-21年居民资金通过主动型基金入市不同,过去一年以来居民更偏好被动型产品渠道。截至2025年中,指数型基金(被动指数型、增强指数型)规模4.2万亿元,同比24年中增长63%;主动权益类基金(普通股票型、偏股混合型、灵活配置型)规模3.4万亿元,与24年中基本持平;指数型基金规模已连续三个季度超过主动权益类。

六、中长期资金入市构筑慢牛行情的基础。一是以汇金为代表的类“平准基金”自2024年以来持续在市场波动时买入ETF,至2025年上半年累计买入规模约万亿元,尤其4月7日A股在对等关税冲击下大幅回调,中央汇金在市场大幅波动时通过大规模增持ETF遏制非理性波动,在关键时刻稳定了市场情绪。二是以险资、养老金等为代表的中长期资金入市已成为A股市场的重要特征之一。

市场展望:唯有“慢牛”才是“长牛”。八月以来A股行情出现加速上涨,与经济数据的“弱现实”背离,且科技主线的资金分歧加剧,单边上涨行情或阶段性出现震荡休整。此外,本周美联储降息与中美贸易谈判均落地,部分资金存在兑现预期的“博弈”因素。

中长期而言,唯有“慢牛”才是“长牛”,A股慢牛的逻辑并未改变:中国企业开始在人工智能、生物医药、高端制造等领域展现顶尖的产品力;“反内卷”工作推进正在逐步验证盈利改善的预期;扩内需持续发力,消费政策向服务消费倾斜;资本市场政策依旧对“稳股市”提供有力支持。