央行再提“防空转”意味着什么?

2025-08-15 21:25:15 · chineseheadlinenews.com · 来源: 华尔街日报

二季度货政报告发布,可以总结为“宽货币、稳信用、调结构、重供给”,规范银行业信贷投放和配合经济转型的意味明显。对于未来,货币政策要配合顶层规划,但仍旧保留“适度宽松”的总基调和“基于形势动态调整”的灵活性,未来如果经济进一步失速、尤其是非经济因素发酵,总量型货币政策工具依旧有其可能性。此外,防空转并不意味着资金收紧,央行要营造适宜的金融环境、加强与财政配合。对于债市,短期内我们认为利率维持“上有顶”的格局,10年国债上限在1.75%左右,调整即买入,不必过度悲观;季度维度继续看多,10年国债可以看1.5%。

总量型政策仍然可以期待。货币政策“适度宽松”的总基调不变,强化逆周期调节,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,总量型政策有其可能性。

再提“防空转”,不代表资金收紧。一方面,当前央行可能更加关注“企业——金融”之间的空转,从货政报告字里行间来看,未来更多是通过规范贷款投放的量价加以约束,资金收紧不是必要条件。另一方面,2025年一季度和二季度例会中均涉及防空转,但一季度末以来资金延续转松。

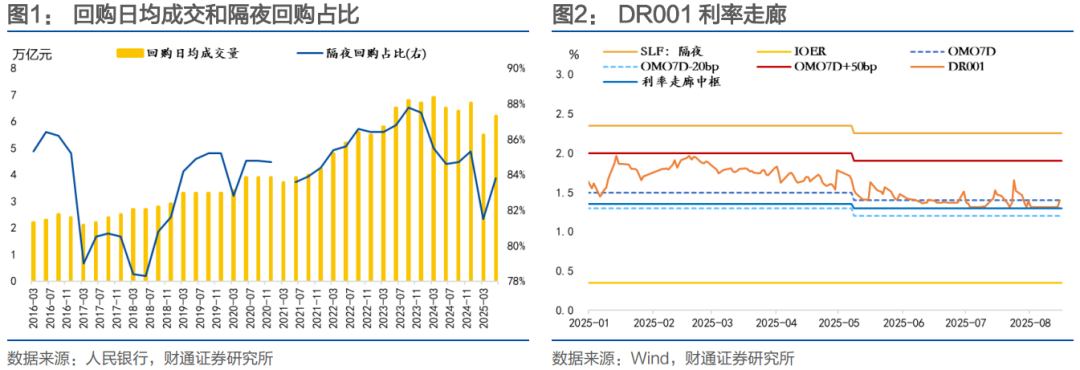

流动性大概率延续宽松。从央行行文来看,央行流动性态度第一看量,第二看市场钡通的及时性和信号意义。从8月初OMO提前转为净投放,以及加税后呵护政府债发行、及时投放买断式逆回购来看,流动性宽松还可以延续。

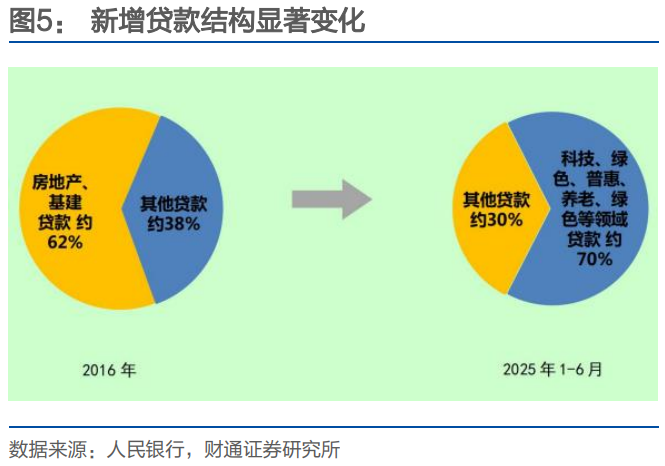

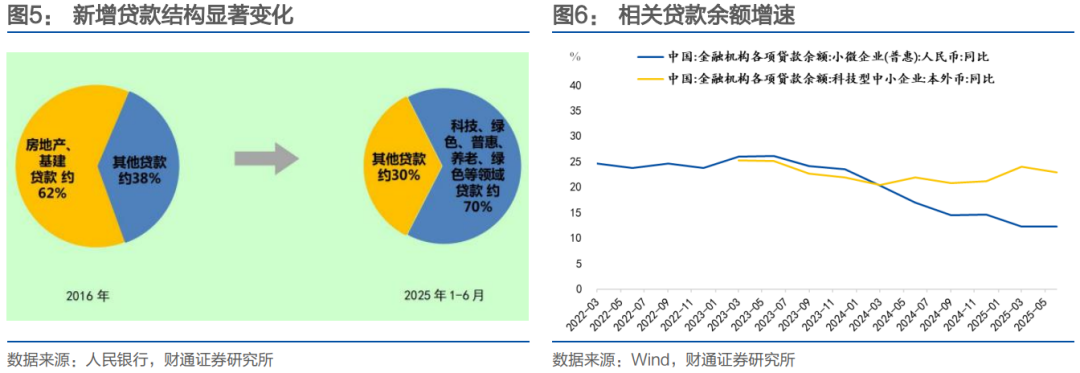

金融反内卷,一是淡化规模、强调优化结构,二是规范贷款利率。一方面,央行对信贷总量增长的诉求变为稳固,转而更加强调信贷结构的持续优化,突出结构性货币政策工具运用,下半年信贷增长可能保持弱势。另一方面,央行后续将通过宏观审慎、自律机制,重点规范贷款利率,包括开展专项利率政策执法检查等方式进一步畅通利率传导,防止银行间无序竞争。此外,宏观审慎评估将更多立足于服务货币政策执行的定位,短期内利率可能维持区间震荡。

促服务消费,但强调供给侧。央行从专栏角度对服务消费表示关注,与7月政治局会议“在扩大商品消费的同时,培育服务消费新的增长点”的要求一致。但政策着力点仍从供给侧发力,后续关注需求侧政策和稳定收入的举措。

货政报告沿用政治局会议判断,肯定了上半年国内经济表现,但对后续世界经济和国内经济仍然有一定担忧。

“全球经济增长动能总体偏弱,复苏进程仍有不确定性,二季度以来预期小幅改善。发达经济体劳动力市场保持强劲,物价能否持续回落仍有待观察。美国关税政策推升全球衰退风险,全球财政可持续性值得关注,金融市场波动可能加剧。”

“当前外部环境更趋复杂严峻,世界经济增长动能减弱,贸易壁垒增多,主要经济体经济表现有所分化,不稳定性、不确定性增加,国内有效需求不足,我国经济运行依然面临不少风险挑战。”

因此,适度宽松总基调不变,货币政策仍然要强化逆周期调节,根据国内外经济金融形势和金融市场运行情况,把握好政策实施的力度和节奏,总量型政策有其可能性。

1.2 再提“防空转”,不代表资金收紧

首先,报告中所指出的防空转,更多指向的是“企业——金融”之间的空转,并不必然引致资金收紧。

防空转分为两个层面,一是金融系统内部空转,2016年抑制资产泡沫和防范经济金融风险,央行会通过紧资金、紧杠杆的形式进行调控;二是“企业——金融”之间的空转,指企业借入低息贷款、转而存入高息存款或购买高息金融产品。

本次报告中多次提及淡化信贷总量、优化信贷结构、规范贷款利率等方向,明确要求“把握好金融支持实体经济和保持自身健康性的平衡”,说明当前的空转主要是“企业——金融”之间的空转,紧资金并不是针对此类空转的必要条件。

其次,2025年一季度和二季度例会中均涉及防空转,但一季度末以来资金延续转松。

1.3 流动性延续宽松

从央行行文来看,央行流动性态度第一看量,第二看市场钡通的及时性和信号意义。从8月初OMO提前转为净投放,以及加税后呵护政府债发行、及时投放买断式逆回购来看,流动性宽松还可以延续。

在后续政策思路中,央行增加表述“持续营造适宜的金融环境”;在货币政策操作部分,央行多处着墨加量操作、加强信息披露、提高政策透明度、稳定市场预期。

“持续开展买断式逆回购操作补充中长期资金缺口……进一步提高买断式操作信息披露的时效性,6 月起调整为操作前发布招标公告,明确操作日期和操作量等信息,稳定市场预期。”

“增设‘中央银行各项工具操作情况’信息栏目……信息发布更加清晰简洁,央行政策透明度进一步提高。”

1.4

1.4.1 淡化规模,强调优化结构

淡化信贷规模的诉求增强,信贷投放总量可能持续疲弱。一季度货政报告中提到“引导银行加大信贷投放力度”,本次报告表述变为“引导银行稳固信贷支持力度”。

结构性货币政策工具的重要性提升,优化信贷结构。继续强调同时本次报告在3个专栏中强调重点支持领域、五篇大文章、结构性工具等,在展望部分提到:“发挥好货币政策工具总量和结构双重功能,用好各项结构性货币政策工具,加力支持科技创新、提振消费、小微企业、稳定外贸等。”

1.4.2 规范贷款利率

在“健全市场化利率形成和传导机制”部分,报告单独强调“强化利率政策执行和监督,畅通利率政策传导”,而且将“强化存款利率调整效果”放在第二顺位,更加突出贷款利率定价问题。

“一是开展专项利率政策执法检查,对相关金融机构利率政策执行和利率自律约定的履行情况进行现场检查。督促银行坚持风险定价原则,合理确定存贷款利率,维护市场竞争秩序,畅通利率政策传导。二是充分发挥利率自律机制作用,有效落实关于禁止违规手工补息、存款招投标利率报备机制和优化非银同业存款利率自律管理等利率自律倡议,强化存款利率调整效果,稳定银行负债成本。”

在宏观审慎部分也有相关表述,在引导金融机构稳健经营、贷款利率不要太低的同时,似乎也意味着金融市场利率短期内将保持区间震荡,中期内有阶段性阈值。

“宏观审慎评估更加聚焦服务货币政策执行和传导。……随着宏观审慎政策框架和央行金融机构评级不断完善,宏观审慎评估将更多立足于服务货币政策执行的定位,体现促进提高货币政策传导效率的内涵,通过发挥好导向作用,引导金融机构贯彻执行好货币政策,畅通货币政策传导机制,加大对重点领域和薄弱环节的信贷支持力度。”

上述表述,指向的是防止银行无序竞争导致贷款利率过低,呵护银行息差、引导银行稳健经营,因此展望部分将“维护市场竞争秩序”改为“维护银行业竞争秩序”。

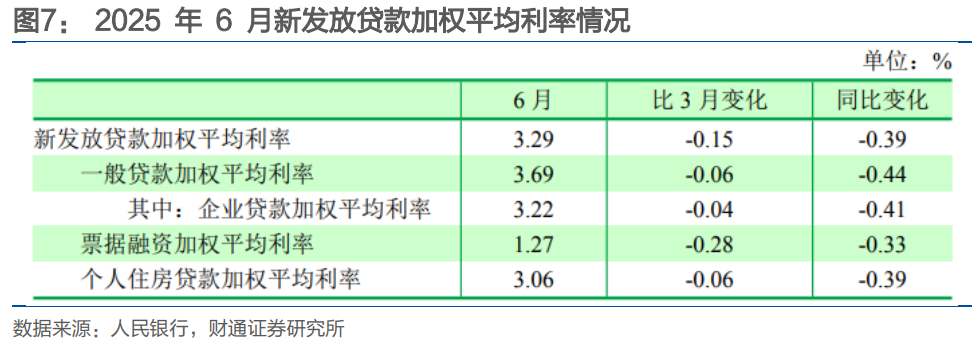

从数据上来看,二季度新发放实体贷款利率下降幅度低于政策利率调降幅度。

1.5 促服务消费,但强调供给侧

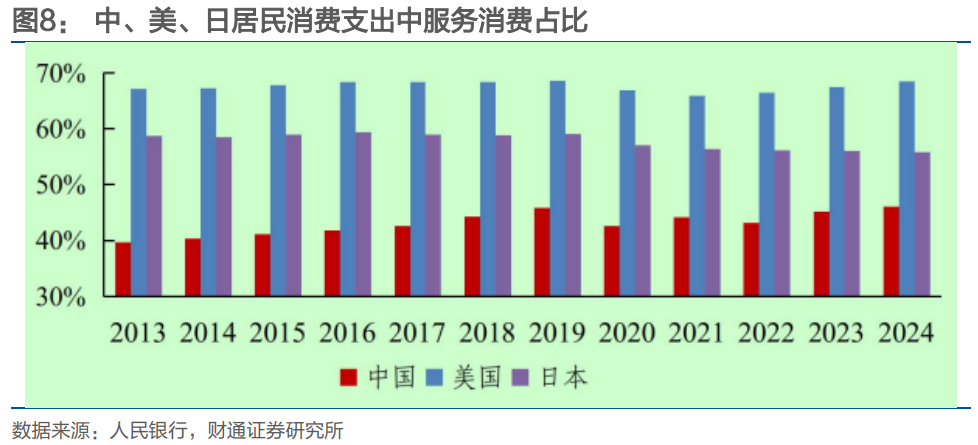

央行从专栏角度对服务消费表示关注,与7月政治局会议“在扩大商品消费的同时,培育服务消费新的增长点”的要求一致。央行提出,参考美、日等主要发达经济体,后续居民消费可能从商品消费主导转为服务消费主导。

但政策着力点依旧从供给侧发力,后续还关注需求侧政策和稳定收入的手段。央行认为当前服务消费面临的突出问题是部分领域需求较强而供给不足,包括供给总量不足、供给质量不高和企业盈利能力不足。后续央行可能通过加大金融支持培育消费环境,着重从服务消费的供给发力。