大摩:原厂>模组厂,DRAM>NAND

2026-07-02 13:25:10 · chineseheadlinenews.com · 来源: 华尔街日报

摩根士丹利最新研报指出,全球NAND市场在2027年仍有约9%的供需缺口;短缺仍在,但市场不再是无差别紧张。DRAM因长协条款更好,需求可见度更高,受光刻机制约供给约束更强,以及潜在HBM4E产能挤压,战术上优于NAND;在NAND内部,原厂因利润韧性和供给控制力更强,优于模组厂。

AI仍在拉长存储上行周期,但行业交易逻辑正在从“涨价普惠”转向“结构分化”。大摩最新研报的核心判断是,存储仍处在有利周期中,但更偏好原厂而非模组厂,更偏好DRAM而非NAND。

据追风交易台,大摩在7月2日发布的全球科技研报中更新了NAND供需模型。其测算显示,AI相关NAND需求将在2027年同比增长60%,推动全球NAND市场在2027年仍有约9%的供需缺口。短缺仍在,但市场不再是无差别紧张。

更关键的变化出现在需求两端。服务器和AI相关需求维持强劲,长期供货协议(LTA)为价格提供下行保护;但消费端已经出现涨价天花板信号。模组厂和分销商库存上升,智能手机和PC客户在销量与利润率之间承压,2Q26涨价后已开始出现实际砍单。

这意味着投资者需要重新审视存储链条中的相对位置。DRAM因LTA条款更好,需求可见度更高,供应纪律受EUV制约,以及潜在HBM4E产能挤压,战术上优于NAND;在NAND内部,原厂因利润韧性和供给控制力更强,优于模组厂。

AI需求仍是主线,NAND短缺延续至2027年

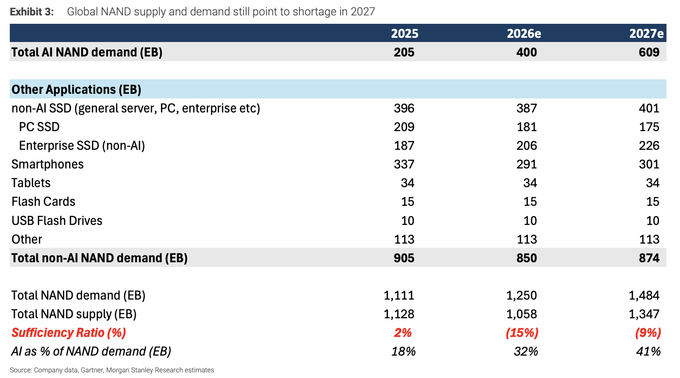

AI正在成为NAND增量需求的核心来源。AI NAND需求预计从2025年的205 EB升至2026年的400 EB,并在2027年进一步升至609 EB。AI在总NAND需求中的占比也将从2025年的18%提高至2026年的32%,再到2027年的41%。

在总量层面,预计全球NAND需求将从2025年的1111 EB升至2026年的1250 EB,并在2027年达到1484 EB。同期供应预计分别为1128 EB,1058 EB和1347 EB。对应供需充足率为2025年的2%,2026年的负15%,2027年的负9%。

这组数据说明,行业短缺并未快速结束。即便供应在2027年恢复至27%的同比增长,AI服务器,企业级SSD,QLC存储和CSP库存缓冲仍足以吸收大量新增供给。

但这并不意味着NAND定价可以无限上行。AI需求与消费需求已经明显分叉。短缺主要集中在服务器和AI相关产品,消费级产品的涨价承受力正在下降。

价格信号分化:服务器强,消费端见顶

渠道调研显示,3Q26 TLC企业级SSD相关NAND价格环比涨幅约30%,但消费级NAND产品仅小幅上涨。DRAM端,服务器级产品3Q26价格环比涨幅约20%,传统DDR3和DDR4因供应继续收紧及AI相关需求增加,涨幅达到30%至40%。

LTA正在改变价格波动方式。内存供应商与主要客户仍在谈判长期协议,相关协议通常包含价格上限和下限。下限有助于保护原厂盈利和估值,上限则限制价格继续大幅上行的空间。

客户态度也出现分化。客户更愿意为DRAM支付更高价格以锁定供应,而NAND涨价已遭遇一定阻力。这与消费电子客户利润率压力上升有关。

库存端同样释放警讯。供应商库存仍处于历史低位,但模组厂库存显著增加,分销商的消费级内存库存也偏高。分销商认为需求并未根本恶化,但过去三个季度激进涨价推高成本,抑制中小买家采购,成交量收缩使库存持有压力加大。

为什么DRAM优先于NAND

对整个存储周期仍维持建设性看法,但在战术配置上更偏向DRAM。

原因有四点。第一,DRAM的LTA条款更有利,客户为确保供应的支付意愿更强。第二,需求可见度更高,AI计算和相关服务器需求仍是主要支撑。第三,供应纪律更清晰,EUV等技术和产能约束限制了快速扩产。第四,潜在HBM4E产能挤压可能进一步收紧DRAM供需。

不过,存储股仍受“变化率”影响。若同比价格涨幅在4Q26附近趋于平台,而2028年供需仍不清晰,短期周期催化可能减弱。但LTA带来的盈利可见度仍可能支持估值重估。

为什么原厂优先于模组厂

在NAND内部,更偏好原厂而非模组厂,核心在于利润韧性和供给控制力。

传统周期中,模组厂通常在周期底部囤积低成本库存,并在上行期释放库存,获得更高利润弹性。但这种模式也带来明显周期性,一旦低成本库存消耗完毕,利润率见顶,股价往往承压。

这一轮有不同之处。若AI驱动的短缺通过LTA持续三至五年,模组厂利润率可能比过去更稳定。模组厂仍面临三重约束:低成本库存将在年内逐步消耗,消费级涨价幅度在2H26收窄,且原厂正把更多供给分配给CSP客户,限制模组厂2026年和2027年的出货增长。

此外,超大规模客户倾向于直接向NAND原厂采购,或签订长期供货协议,这可能限制模组厂在企业级SSD和AI存储中的长期可触达市场。亚洲SSD模组厂的企业级SSD收入贡献多数仍仅约10%至20%,难以完全抵消消费SSD走弱。

投资者应关注三类风险

第一是AI资本开支放缓。这是存储股面临的最大宏观风险。只要AI资本开支未在近期见顶,存储盈利能力仍有望延续至2027年之后。

第二是消费端承压。智能手机和PC客户对继续涨价的承受力下降,订单削减已经出现,模组厂和分销商库存上升。若消费端量能继续低迷,NAND普涨逻辑会被削弱。

第三是2028年供给反转。若新增晶圆产能加速释放,同时供应纪律放松,NAND可能面临过剩风险。相反,若新的AI推理SSD产品进入量产,可能消耗约普通SSD三倍的产能,反而进一步收紧行业供给。

结论是,存储周期仍未结束,但“闭眼买”阶段正在过去。AI需求继续支撑高端存储和服务器产品,LTA改善盈利可见度;但消费端价格见顶,模组厂库存上升,2028年供给变量增加。对投资者而言,下一阶段的关键不是判断存储是否还在上行,而是区分谁拥有更强的定价权,更稳的供给入口,以及更清晰的需求能见度。