多家大银行被点名,审计报告有什么警示?

2026-06-27 02:26:27 · chineseheadlinenews.com · 来源: 凤凰网财经

多家国有大行、股份行被点名,值得关注的不只是违规金额,而是背后暴露的规模惯性和治理短板

2026年6月23日,审计署官网发布《GWY关于2025年度中央预算执行和其他财政收支的审计工作报告》。这是“十四五”收官之年的终极大考,相关银行业内容,暴露了行业在政策执行、规模冲动、风险管控和治理边界上的系统性偏差。

报告显示,在重大决策部署贯彻落实、重大风险情况中,多家国有大行、股份行、金融控股公司暴露了一系列问题,包括从规模注水到风险掩盖,从科技金融形式主义到金控管控真空。

审计报告释放出的警示,值得整个行业认真思考。轻金融对报告中的问题进行了分类梳理,供银行业参考。

第一大问题:科技金融“叫好不叫座”困境

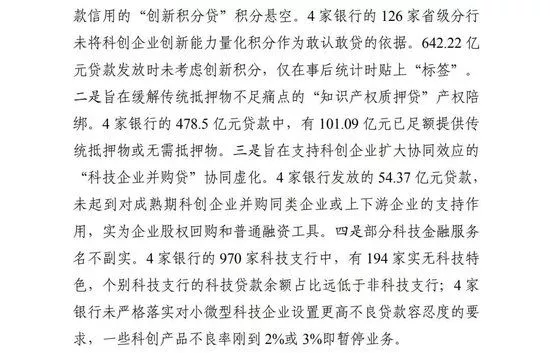

报告重点审计了4家银行(包括了3家国有行、1家股份行)落实科技金融政策情况。

问题颇为典型,即科技金融产品“叫好不叫座”。比如,642.22亿元“创新积分贷”发放时未考虑创新积分,只是在事后贴标签;478.5亿元“知识产权质押贷”中,有101.09亿元已经有传统抵押物或无需抵押;54.37亿元“科技企业并购贷”实质上变成股权回购和普通融资工具;970家科技支行里有194家没有科技特色。

这说明什么?银行并非没有响应政策,而是把政策响应做成了产品包装。科技金融真正难的地方,是给轻资产、缺抵押、现金流不稳定但有技术潜力的企业定价。可是现实中,一些银行仍然习惯用抵押物、zf背书、大企业信用来获得安全感。最后就出现了一个悖论,名义上是科技金融,实质上还是传统信贷,没有“科”含量。

其中科技支行的问题尤其值得关注。科技支行不是挂一块牌子、换一套宣传语,而应当有专门客户经理、行业认知、知识产权评估能力、投贷联动理解和差异化风控模型等。报告提到,一些科创产品不良率刚到2%或3%即暂停业务。这说明“不良容忍度”如果没有真正落到考核和问责机制里,科技金融就很难做深。

附报告截屏内容:

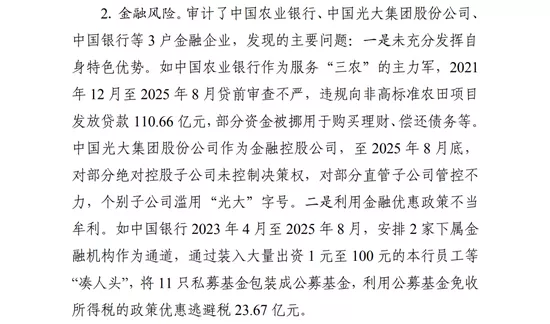

二、两大金融风险:未充分发挥特色优势、利用金融优惠政策不当

报告还提到,某国有行2021年12月至2025年8月,违规向非高标准农田项目发放贷款110.66亿元,部分资金被挪用于购买理财、偿还债务等。另一家国有行,则被指出通过下属金融机构作为通道,把11只私募基金包装成公募基金,利用税收优惠逃避税23.67亿元。

这类问题的本质,是一些银行未能坚守自身定位,甚至利用政策优惠赚快钱。服务“三农”、服务科创、服务实体经济,本来是大型银行的功能定位。但一旦基层经营压力、客户关系和规模考核压过真实用途审核,政策贷款就可能异化成普通融资、财务腾挪甚至套利工具。

另一家某金融控股集团被点出的重点,是对部分绝对控股子公司未控制决策权、对子公司管控不力、个别子公司滥用“光大”字号。这类问题对金控集团尤其关键。

金控集团的风险不是单一银行风险,而是牌照、品牌、资金、客户和声誉在集团内部交叉。一家子公司违规销售、刚兑、借用品牌,都可能把风险传导到整个集团,对综合金融集团来说,治理能力本身就是核心资本。

附报告截屏内容:

第三大问题:过度追求规模内卷、风控薄弱

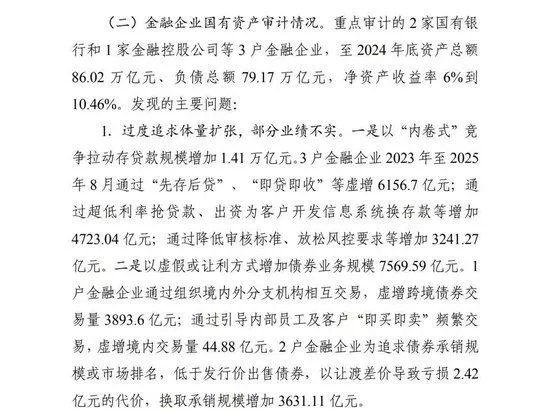

这一部分报告,重点揭示了大型金融机构“规模情结”的危害。

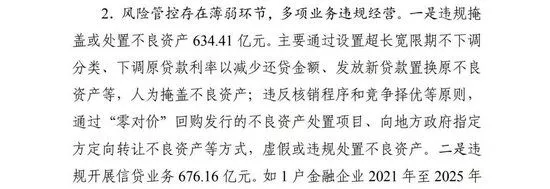

在金融企业国有资产审计中指出,3户金融企业通过“内卷式”竞争拉动存贷款规模增加1.41万亿元;通过虚假或让利方式增加债券业务规模7569.59亿元;违规掩盖或处置不良资产634.41亿元;违规开展信贷业务676.16亿元。

这几组数字非常刺眼。它们说明,银行业过去习惯的规模即能力,正在被审计逻辑重新审视。先存后贷、即贷即收、超低价抢客户、让利换承销排名,本质上都是把经营指标做大,但没有创造真实的金融价值。

此外,报告揭示了银行在风险管控上的惊人漏洞。

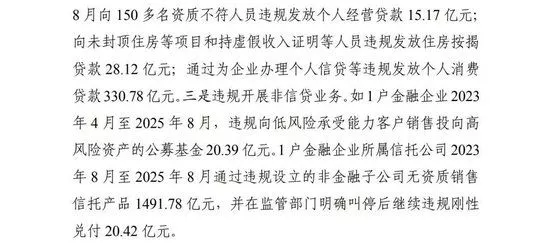

3家金融企业违规掩盖或处置不良资产高达634.41亿元。一家银行竟向150多名资质不符人员发放个人经营贷款15.17亿元,向未封顶住房等违规发放房贷28.12亿元,甚至通过为企业办理个人信贷变相发放消费贷款330.78亿元。一家银行向低风险客户销售高风险公募基金20.39亿元,其下属信托公司甚至在监管叫停后,仍违规刚性兑付20.42亿元。

这些问题暴露了银行风险管控的薄弱,说明一些银行的内部治理已出现严重问题。为了短期业绩,不惜淡化风险、违规操作,甚至将风险转嫁给市场和投资者。这不仅是经营问题,更是合规意识和责任感的全面滑坡。

附报告截屏内容:

四、银行业值得注意的六大警示

如何评价这份报告?

这不是一份简单的违规清单,而是一份政策金融的压力测试报告。它告诉银行业,未来监管和审计看的不只是有没有投放、投放了多少,还要看资金是否真正进入政策目标领域,是否解决了企业真实痛点,是否形成可持续风险收益。

更深一层看,银行业正在从规模时代进入高质量发展时代。真实客户、真实用途、真实现金流、真实风险分类,会比报表上的增速和排名更重要。

银行业应当告别盲目“造规模”,而是专注于“造价值”。

对于这些被点名的银行而言,整改不是终点,而是起点。它们需要从体制机制上进行深刻反思:如何真正将国家战略落到实处,而非仅仅进行文字游戏?如何构建不以规模为导向的考核体系,遏制“内卷”与注水?如何压实风控责任,堵住资产流失的“黑洞”?

针对银行业的问题,报告在“七、审计建议”部分也提出了多项重点要求,轻金融对银行业的相关内容总结如下:

第一,科技金融不能再贴标签。创新积分、知识产权、并购贷款、科技支行,都必须进入授信逻辑,而不是贷后统计口径。

第二,政策贷款要穿透资金用途。支农、科创、保障房、城中村改造、地方项目融资,都要看最终投向和还款来源,不能成为地方财政腾挪、企业还旧债、客户买理财的通道。

第三,规模考核要降低权重。审计署建议金融机构摒弃“规模情结”,纠正造规模、买规模等行为,规范开展各项信贷和非信贷业务。这意味着银行内部KPI 要从余额、排名、投放量,转向风险调整收益、客户真实经营改善和政策效果。

第四,不良资产必须真实暴露。宽限期、展期、借新还旧、定向处置,如果只是为了不下调分类,本质上是在延后风险确认。

第五,金控集团要守住牌照边界。银行、信托、基金、理财、子公司之间不能用通道、品牌和刚兑承诺相互借壳。

第六,基层分支机构要重新理解合规。合规不是材料齐全,而是业务实质经得起穿透,不是流程走完,而是客户、项目、资金用途和还款来源都说得清。

这份审计报告给银行业的提醒可谓很直接。金融支持实体经济,不是把资金推出去就算完成任务;服务国家战略,也不是把产品名称改成科技、绿色、三农就算落实政策。

银行真正的能力,是在不逃避风险的前提下识别风险、定价风险、管理风险,并把资金送到最需要、也最能产生长期价值的地方。这才是银行业一直追求的真正的价值创造、高质量发展。