分化在延续,变化在酝酿

2026-06-21 04:25:22 · chineseheadlinenews.com · 来源: 华尔街日报

摘要

1、两个闸门开启,方向却不同

我们从5月底开始提示,6月最重要的两个变量是霍尔木兹海峡是否开放和美联储货币政策预期。本周两者都从“可能变化”进入“开始兑现”:第一个闸门是霍尔木兹海峡,6月中旬美伊签署谅解备忘录后,市场对原油供应的担忧快速缓解,布伦特原油现货和期货一度跌破80美元/桶,现货与期货基差也回落至2月底水平,这意味着实物短缺恐慌基本消退。但海峡通航恢复、保险、排雷、船东信心和海湾国家产量恢复仍需要时间,传统世界获得的是尾部风险解除,而不是需求周期已经反转。第二个闸门是美联储,6月FOMC维持利率不变,基本符合市场预期,但“higher for longer”的路径更加清晰:2026年底联邦基金利率预测中值上调,通胀预测上修而失业率预测下调,说明美联储看到的是“通胀更高、就业不弱”的组合。市场定价看,CME期货隐含的年末政策利率中枢上移,降息空间被进一步压缩。

2、高利率还不是科技行情的阻碍,但宽松出现反而会带来风格均衡

当前的成长股——AI并不是单纯依靠流动性扩张来支撑估值,它更类似中国2006-2007年的成长型周期股,在负实际利率下,有明显高于资金成本的ROI,这使得高利率对科技新世界的压制弱于传统框架中的判断。高利率真正伤害的是更依赖融资成本、库存周期和外需弹性的传统部门,以及部分非美经济体的制造需求。从OECD领先指标来看,样本经济体中景气环比改善的占比已从年初的高水平快速回落,传统世界的修复还没有形成足够强的扩散。霍尔木兹海峡重新开放有利于传统世界的供给约束缓解,但实物流量恢复慢;美联储偏鹰不利于估值扩张,但实际利率为负的AI链条仍能用投资回报率抵消利率压力。两者叠加后,行情进入了“科技相对优势仍在、顺周期预期转好但等待验证”的阶段。但如果利率条件重回宽松,传统部门将更具边际改善弹性,风格再均衡则会发生,这是后续观测的重点。

3、美股的风格均衡已经出现,中国市场的传导逻辑则有所不同

美股市场已经出现从科技向工业的行情扩散,而它的基本面支撑是:建筑业和制造业就业、薪资以及消费韧性,正在形成“AI投资—工业景气—就业、工资上升—消费稳定—支撑BIG7盈利”的类稳态。而A股要行情扩散,所需要的宏观基本面恰好相反:不是内需韧性,而是全面的外需企稳。中国制造业承担的是供给全球的角色,部分产业当前确实受到AI需求、出海需求和全球资本开支的拉动,但更多产能仍然面对外需降温、价格压力、和产能利用率不足的问题。因此,A股分化收敛的关键是非美经济体、传统制造需求能否真正改善,霍尔木兹海峡重回开放后,如果制造周期修复,中国出口行业内部再均衡会出现,相关工业周期上下游才会共振上行。以工业金属为例,其需要的是AI投资与南方国家双重叙事的共振,两大逻辑同时向上时,则会呈现更大弹性。

4 三类资产的当前排序与远期关注

市场在两个闸门后,维持了风格的延续,但未来的变盘点需要观测两个信号,美元指数走弱与全球制造业指标修复,这也是上一轮HALO交易的信号。当前三类主要资产看:AI仍有产业回报率支撑,全球制造业顺周期的尾部风险开始解除,红利的流量稳定性则在当下不是主要矛盾。排序上,我们调整为:第一,AI所在的世界已从复苏期走向过热期,受到中游扩产和下游资本开支共同拉动需求的半导体/AI材料、半导体设备与制造是投资“胀”的重要方式,也是“滞胀”期前半段的有效防御;第二,霍尔木兹海峡通航缓解了全球供应链和能源冲击的尾部风险,美股工业扩散也提供了外部映射,工业金属、炼化、汽车零部件、专用设备、通用设备、其他电源设备等方向具备弹性,如果有宽松预期出现或者制造业周期修复的验证信号,将会成为主线;第三类,红利资产长期配置价值仍在,流量仍是稳定来源:能源(煤炭、石油),电力,城商行。

两个闸门开启,方向却不同

我们从5月底开始提示,6月有两个变量值得关注:一是霍尔木兹海峡是否开放;二是美联储货币政策预期。

本周这两个变量都从“可能变化”进入到了“开始兑现”的阶段,但兑现的结果并不是股市的全面修复,而是分化更加清晰:油价和航运风险开始从极端情形回摆,相关的资产价格先于实物世界完成重估;而鹰派的美联储点阵图,使得降息交易的空间被进一步压缩,行情“扩散”的可能性也随之降低。

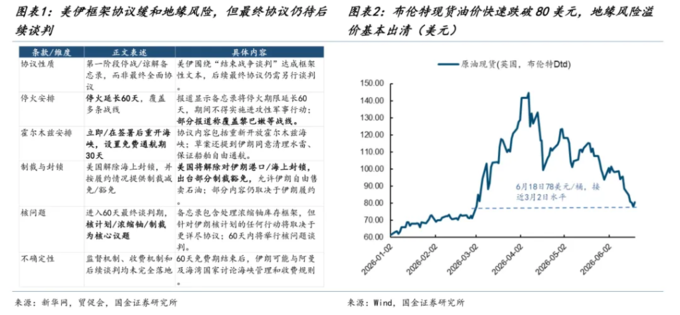

第一个闸门是霍尔木兹海峡,6月15日,美国与伊朗已远程签署谅解备忘录,霍尔木兹海峡的重新开放进入执行阶段,市场对原油供应的担忧大幅缓解,资产价格上的反应尤为迅速:布伦特原油现货和期货价格在协议消息后明显回落,6月17日布伦特原油现货、期货均跌破80美元/桶,相较5月中旬的高位分别下跌28.4%和27.2%。

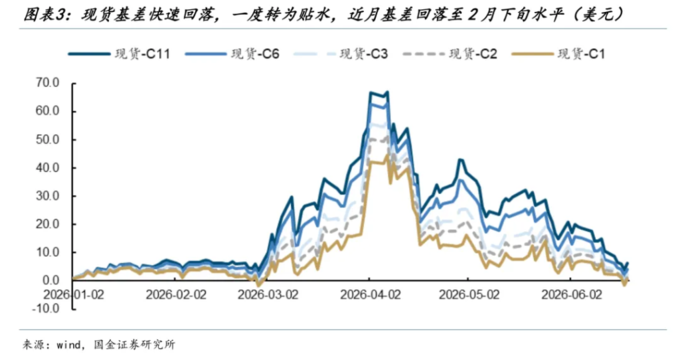

更值得关注的是,在现货价格还没有完全回落至美伊冲突前水平的时候,现货与期货的基差已经回落至2月底水平,这意味着市场的实物短缺恐慌已经完全消退,但开始计入中东地缘摩擦常态化、闲置产能变薄的预期,原油长期价格中枢抬升。

但金融资产的战争溢价基本消失,并不等于全球制造业和传统需求马上进入全面修复。

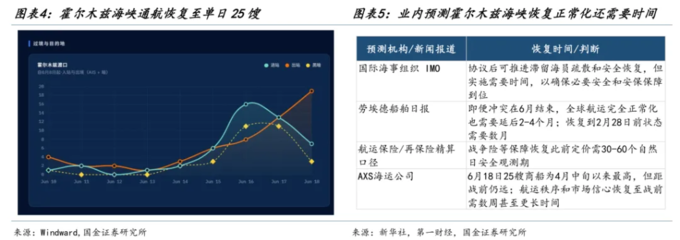

海峡通航从冲突期间的低位恢复到6月18日约25艘/日,方向上已经改善,但距离战前日均约130艘的常态仍有明显距离;更重要的是,排雷、保险、船东信心、港口调度和海湾国家产量恢复都是未来的扰动项。

霍尔木兹海峡重新开放改变的是最极端的供给中断假设,传统世界获得了尾部风险的解除,重回需求周期向上还需时间检验,市场自然从定价上需要观测。

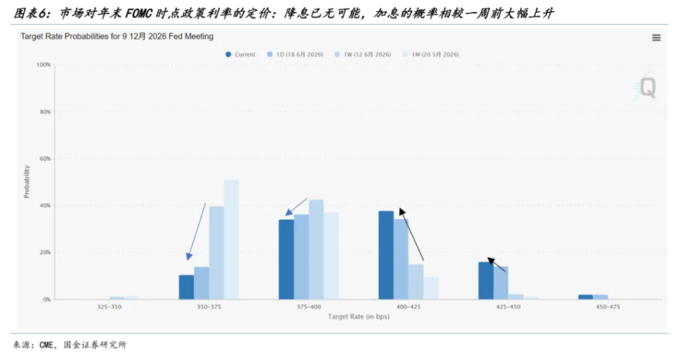

第二个闸门是美联储。6月FOMC维持利率不变,基本符合会议前的市场预期,但“higher for longer”的未来路径变得更加清晰:2026年底联邦基金利率预测中值从3月的3.4%上调至3.8%,节奏上的“降息延迟”已经转变为了政策利率中枢上移;

同时,PCE通胀预测从2.7%上修至3.6%,失业率预测却从4.4%下调至4.3%,这意味着美联储所看到的是“通胀更高、就业不弱”的组合,而不是增长走弱倒逼宽松。对应到市场定价上,CME期货定价显示:相较1周前,投资者认为年内不再有降息的可能性,且维持利率不变的概率下降,加息2次的概率大幅上升,加息三次的概率小幅上升。

与6月初非农数据发布时不同的是,这一次“偏鹰”的美联储姿态和市场加息预期并没有对科技成长资产造成打击,本质在于我们上周在周报中提出的:由于产业链通胀带来的负实际利率,当产业回报率仍然高于资金成本时,高利率对科技资产的影响并不会马上显现,这类似于通胀时期的周期股。

为什么闸门打开,却没有改变行情结构

过去市场习惯用一个相对简单的框架理解成长股:利率下降利好成长,利率上升压制成长。这个框架在多数阶段成立,因为成长股估值对远期现金流折现率更敏感。

但当前环境更复杂:AI产业链更类似2006-2007年的中国周期股,有持续的资本开支和产业链通胀形成支撑,只要实际利率为负,高利率对科技新世界的压制就会弱于传统框架中的经验判断。

这也是本次FOMC之后市场反应的关键。高利率真正伤害的,可能不是正在进行高回报资本开支的AI链条,而是更依赖融资成本、库存周期和外需弹性的传统部门,以及部分非美经济体的制造需求。

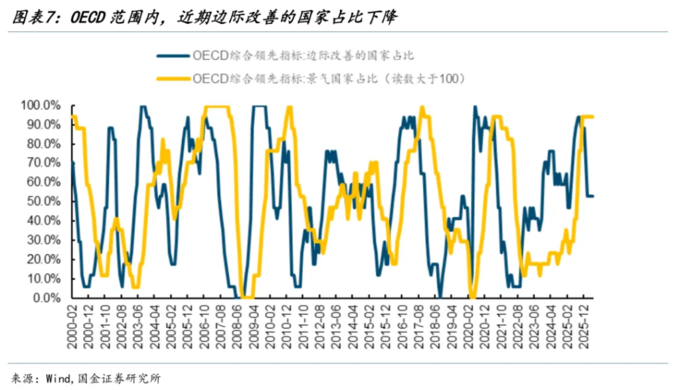

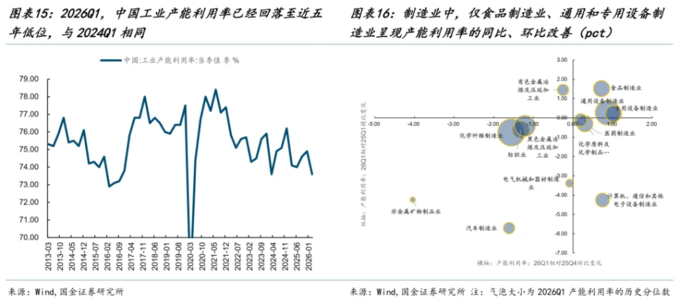

从OECD领先指标来看,样本经济体中景气环比改善的占比已从年初的高水平快速回落,仅剩一半,也明显低于去年底水平,这意味着传统世界的修复还没有形成足够强的扩散。

而此时,美国的长端利率之所以维持在高位,一方面来自通胀预期和政策利率路径的约束,另一方面也来自AI资本开支单边的需求强支撑,利率在一定程度上成为“产业景气仍强”的侧面映射。另一方面,如果货币政策重回宽松,反而转换行情会发生,因为这时候利率敏感的传统部门会更具弹性。

因此,真正可能打断科技行情的扳机并不在利率本身,而在AI资本开支回报率。我们在中期策略《直到尽头》中提出,观察科技行情不能只看贴现率,而要看三条路标:融资环境是否能够和资本开支扩张的计划相匹配,产业链量价能否验证订单和盈利兑现,底层变量能否改善,包括token经济性提升和消费端的韧性。

霍尔木兹海峡重新开放有利于传统世界的供给约束缓解,但实物流量恢复慢;美联储偏鹰不利于估值扩张,但AI链条仍能用产业回报率抵消利率压力。两者叠加后,行情更可能进入“科技相对优势仍在、顺周期预期转好但等待验证”的阶段。等待全球制造业指标开始重新向上,或许是风格再均衡的开始。

美国行情扩散的启示

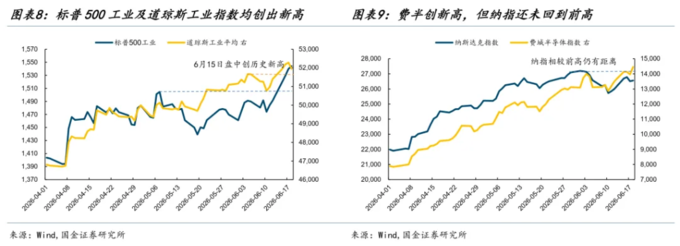

美股已经出现了更明显的行情扩散。近期标普500工业等权指数、道琼斯指数先于部分科技指数创出新高,纳斯达克和费城半导体指数则在FOMC靴子落地之后继续上行。这背后反映的是美国投资者更容易发觉AI基础设施需求向本土工业链条的扩散。

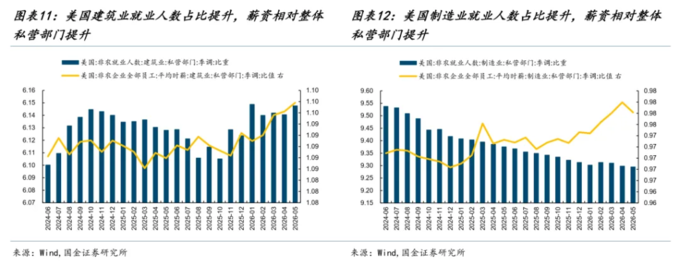

美国非农就业中的建筑业和制造业的就业、薪资,是观察AI产业的景气度是否穿透至传统部门的重要指标。美国建筑业就业人数处在高位,5月较3月、4月继续小幅增加,建筑业就业占非农比重从去年11月以来不断上升,今年以来建筑业平均时薪保持在40美元以上,且相对全部私营部门平均时薪比值继续上升,制造业的数据也指向同一方向。

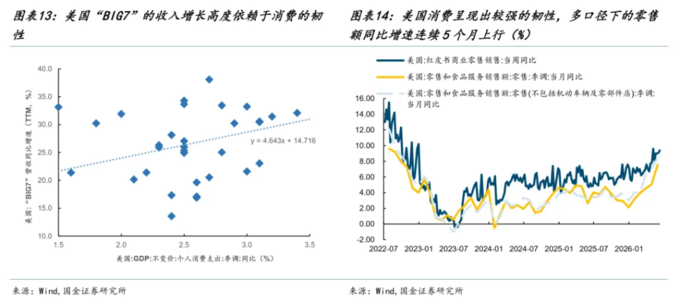

总的来看,美国的经济基本面已经具备“AI投资—工业景气—就业、工资上升—消费稳定——支撑BIG7盈利”的“类稳态”特征,5月零售数据强劲超出市场预期,剔除了食品服务、汽车经销商、加油站之后的“纯粹消费”同比增速达到8.4%,连续5个月改善;从高频的周度数据来看,红皮书商业零售销售同样走高,两者从读数上来看,已回升至2022年加息以来最好水平。

但A股要行情扩散,所需要的宏观基本面就与美国恰好相反——并不是要内需韧性,而是需要全面的外需企稳:中国制造业承担的是供给全球的角色,部分产业当前确实受到AI需求、出海需求和全球资本开支的拉动,但更多产能仍然面对外需降温、价格压力和产能利用率不足的问题。

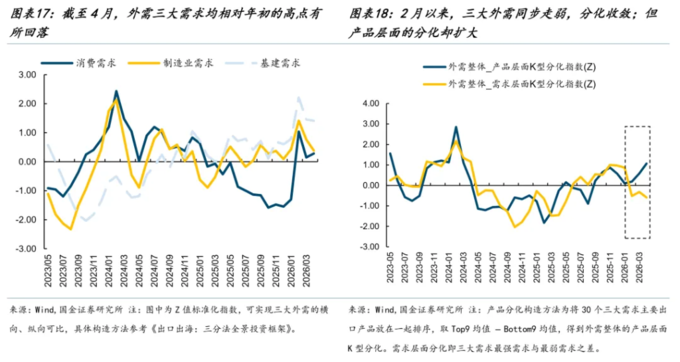

因此,A股分化收敛的关键是非美经济体、传统制造需求能否真正改善。从我们构造的出口温度计来看,年初以来外需总动能边际降温,产品层面的K型分化仍在加剧,并且制造业需求内部的分化位置已经偏高,结构上,强势品类主要集中在集成电路、二极管及晶体管、蓄电池等AI产业链相关方向。

也就是说,今年以来我们所观察到的出口韧性更多来自少数高景气产品,而不是外需大类的全面修复,这还无法构成中国制造业景气收敛的需求基础,也很难催化行情向更广的领域扩散。

短期三类资产的排序:产业周期、出口出海、红利

当前A股投资者面对的核心资产大致可以分为三类:第一类是高景气、高业绩兑现度的AI产业链资产;第二类是面向外需修复的出口出海;第三类是估值和业绩较为匹配的红利资产。

两个闸门的变化没有改变这三类资产的基本属性,但改变了它们的边际定价:AI仍有产业回报率支撑,顺周期的尾部风险开始解除,红利则面临长端利率维持高位带来的性价比约束。

第一类资产仍然是需要保留的方向,但后续更强调业绩兑现而不是单纯估值扩张。科技新世界中,价格通胀是否会导致数量停滞、二阶资本开支是否能够超预期,是其应对高利率环境的重要依仗,买价格买资本开支,本身是对景气的追逐,也是一种对未来的防御,推荐受到中游扩产和下游资本开支共同拉动需求的半导体/AI材料、半导体设备与制造。

第二类资产的边际变化更值得重视,霍尔木兹海峡通航缓解了全球供应链和能源冲击的尾部风险,美股工业扩散也提供了外部映射;如果后续非美需求、制造业PMI、新兴市场投资和出口结构改善,A股顺周期有望从估值修复走向盈利修复,工业金属、炼化、汽车零部件、专用设备、通用设备、其他电源设备等方向的弹性将更依赖这些指标的验证。

第三类资产在政策利率“Higher for Longer”这一边际变化下相对受损。红利资产的长期价值仍在,但当全球长端利率维持高位,单纯依靠稳定分红的资产吸引力会阶段性下降,后续需要更多依赖实物消耗属性和基本面改善,而不是单纯依赖股息率。