SpaceX期权火爆背后,折射市场深层分歧

2026-06-17 21:25:21 · chineseheadlinenews.com · 来源: 华尔街日报

SpaceX期权上市首日,看涨合约成交量近100万张,跻身全美第五,与英伟达、特斯拉同级。但热闹背后,机构最大的几笔交易都是对冲锁定期解禁风险的领口策略,而非单边押注。9月期权定价显示,市场认为股价上涨50%和下跌50%的概率分别为15%和13%,两端都贵、都危险。

SpaceX期权于美东时间6月17日(周二)正式上市交易。

首日,SpaceX看涨期权成交量达99.4万张合约,距百万张仅一步之遥,当日排名全美第五——与SPY、NVDA、QQQ、TSLA并列同一量级。要知道,周度期权当时尚未上线,预计周四才开始交易,这意味着首日成交量完全由月度合约贡献,含金量更高。

Nomura跨资产策略师Charlie McElligott将当天的市场情绪描述为"绝对恐慌式追涨",他写道,投资者疯狂涌入SPCX上行看涨期权,看涨期权的报价被哄抬到如此之高,以至于有人专门做起了“偏斜交易”——卖出高价看涨、买入看跌,用前者的溢价来给自己买一份下行保险。

当天,SpaceX股价在连续第三天呈现15%的日内振幅后,最终只收涨约5%。这个结果本身就揭示了问题所在:市场对这只股票的判断高度撕裂,方向不明,但两端都在押注。

机构在干什么:悄悄买保险

散户在追涨,机构在做什么?答案是:对冲。

Susquehanna的复盘显示,首日最大的几笔交易,都不是单边押注,而是"领口策略"(collar)——同时买入看跌、卖出看涨,锁定一个价格区间。

首日流量里有一笔:投资者买入7700份9月到期的200美元行权价看跌期权,同时卖出9月220美元看涨期权,权利金净收入10.20美元——这是一个标准的"领口策略"(Collar),用卖涨补贴买跌,整个头寸到9月到期。更早的一笔更大:27000份9月205跌/225涨领口,投资者买入跌期权、卖出涨期权,净收大约1.70美元。

这两笔的到期时间都有意思——9月,恰好在8月20日SpaceX首批解禁之后。IPO后70天,首批锁定期届满,早期投资者和员工开始可以卖股票。这些领口交易,很可能就是在给那个时间节点买保险。

当然,同时也有人在赌继续涨:1500份7月300美元看涨期权买入,6500份7月325美元看涨期权买入,还有3000份7月220美元跨式期权被卖出——后者押注的是波动率在某个区间内收敛。两种完全相反的判断,在同一天同一市场里共存。

两端都贵,就是没法做

Susquehanna的测算给出了一个直观数字:当前9月期权定价,隐含SpaceX在9月前再涨50%的概率约15%,同时隐含下跌50%的概率约13%。

涨跌两端的概率相近,但都不低——这意味着期权的隐含波动率被打得极高,两端都很贵。买涨,买贵了;买跌,也买贵了;卖期权,又太危险。

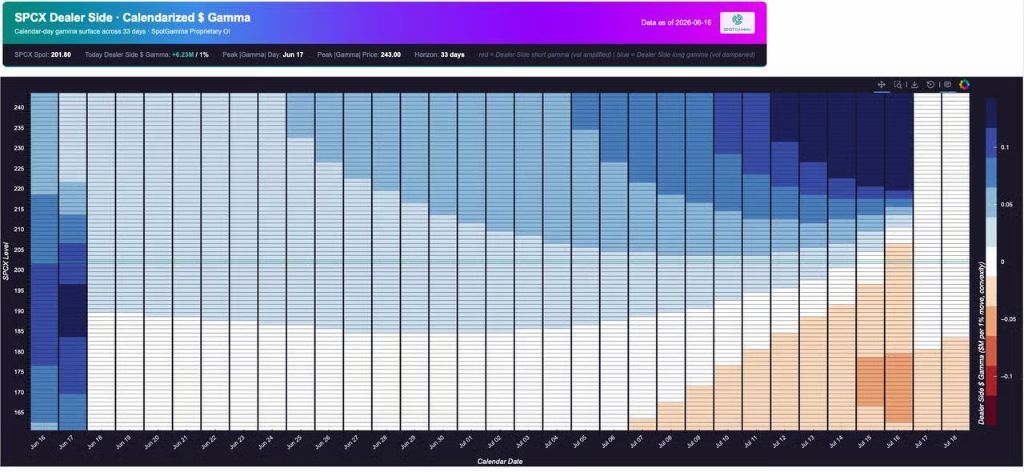

期权做市商平台SpotGamma的仓位模型显示,当前庄家整体在7月到期日附近195美元附近处于做多Gamma的状态,这在短期内对股价有一定支撑,但也意味着进一步向上逼空的难度加大。同时可以看到,交易者中有明显的"空看涨+多看跌"组合存在——做市商持有的是反向头寸。

杠杆ETF:第二天就破纪录

期权之外,杠杆ETF的数据同样惊人。

据彭博ETF分析师Eric Balchunas,2倍做多SpaceX的杠杆ETF在上市第二天(周三)总成交额已突破30亿美元,较前一日的10亿美元翻了三倍。其中,SPCH单日成交额达13亿美元,据报道创下ETF上市第二日成交额的历史最高纪录,超过此前由比特币现货ETF IBIT创下的5亿美元纪录。

目前,几乎所有追踪SpaceX的杠杆ETF管理规模均已突破1亿美元。

这一数据背后的含义是:大量散户资金正在通过杠杆工具涌入,且持续性强。多只产品追踪同一只股票,叠加杠杆效应,意味着SPCX的波动可能被进一步放大。

热度之下的真实问题

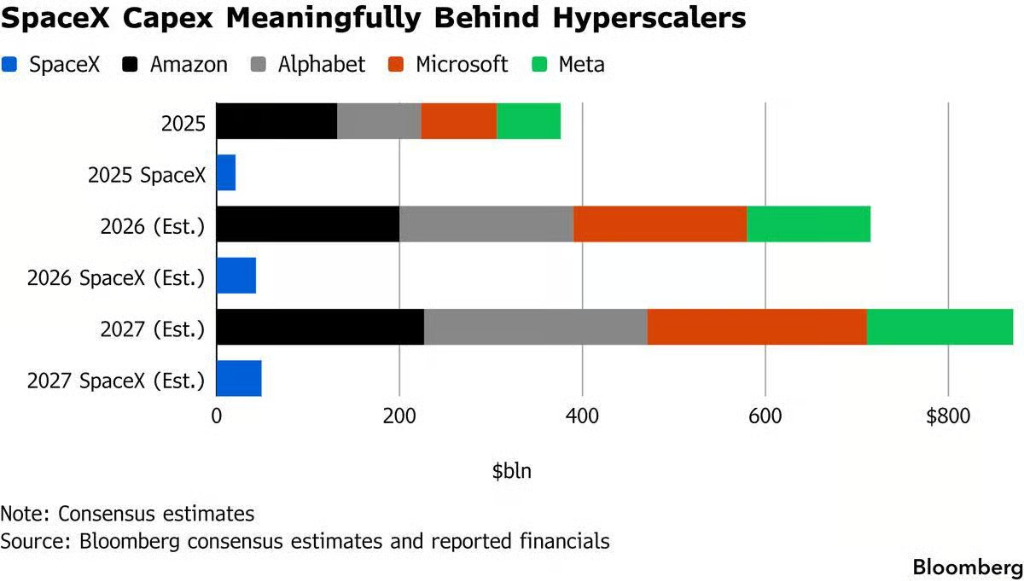

值得注意的是,这场狂热目前与基本面几乎脱钩。SpaceX市值在周二超过了亚马逊,但彭博数据显示,其资本支出和营收规模与亚马逊相比,差距仍然显著。

这不是说SpaceX的故事不成立,而是说:当前的价格行为,更多是由仓位、流动性和情绪驱动的,而非盈利预测的重新定价。

类比来看,特斯拉2020年的走势被不少人事后归结为"伽玛逼空"——从15美元涨到300美元,期权市场的正反馈在其中扮演了关键角色。SpaceX目前的结构与之有相似之处,但最终走向,要等8月解禁这个真正的压力测试。

期权市场当下的定价,已经把这两种可能性都计入了价格——只是两端都买不便宜。