美联储随时会加息 沃什却只能嘴硬

2026-06-17 19:25:42 · chineseheadlinenews.com · 来源: 虎嗅APP

沃什上任第一场议息会议,就给市场头顶悬了一把刀:美联储随时会加息。

当地时间6月17日,美联储宣布将联邦基金利率目标区间维持在3.5%至3.75%不变,决议以12比0全票通过。表面看,这是连续第四次按兵不动;但真正的变化不在利率决定,是在点阵图和沃什的表态里。

最新点阵图已经转向:18位提交预测的官员中,有9位预计2026年底前至少加息一次,其中6位预计加息两次。相比3月仍隐含年内降息一次的点阵图,美联储的政策信号已经从“还能降”切换成“还可能加”。这次声明也大幅缩短,并删除了此前暗示宽松倾向的前瞻指引措辞。

这就是典型的“嘴上加息,手上不动”。

为什么会这样?

因为沃什如今面对的是一个几乎无解的局面。

川普需要低利率,科技股需要低利率,AI融资周期也需要低利率;但通胀没有消失,油价、关税和供应冲击随时可能重新推高CPI,美联储又不能在新主席上任之初就表现得可以被白宫左右。

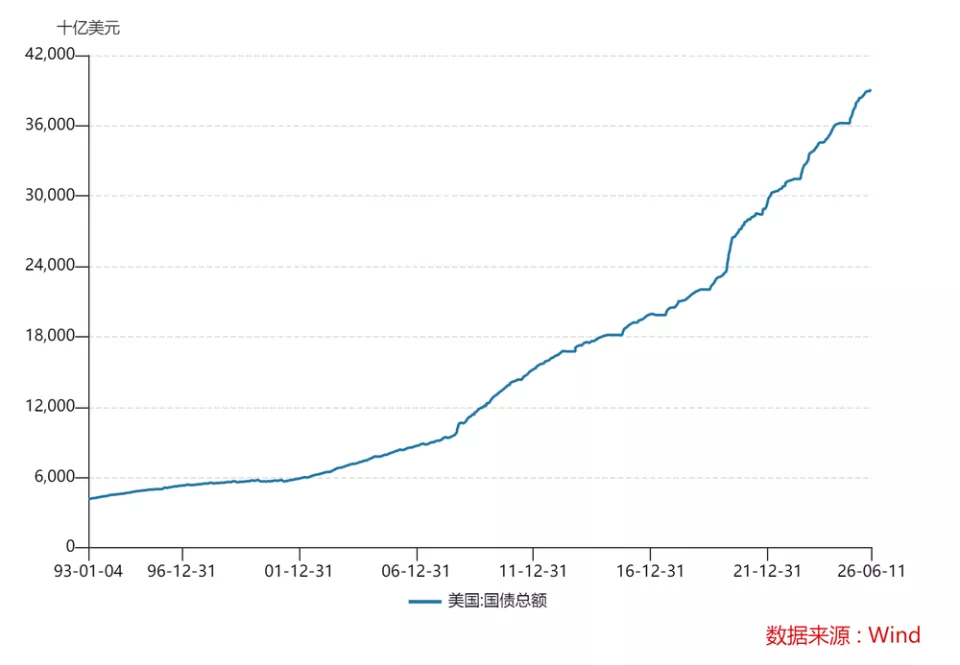

更要命的是,美债已经逼近40万亿美元。利率太高,财政付息压力爆表;利率太低,缩表推不下去。美联储被夹在中间,进退都不是。

所以,沃什才选择了“鹰派按兵不动”,这也很可能是美联储接下来的政策主线。

本文要讨论的正是两个问题:为什么美联储现在既不能轻易加息,也不能转向降息?一旦“鹰派预期管理”成为常态,哪些资产会最先承压?

加息?加不起

美联储面临三重困境:就业市场不能过冷;美股不能崩;美债不能失控。

(1)就业压力并没有缓解,继续加息可能进一步压制经济增长和企业投资。

虽然美国5月就业数据大超预期,但这并不意味着美国经济就此好转。

分行业来看,5月新增就业并没有全面扩散,主要集中在休闲酒店、教育健康和政府部门,其中休闲酒店和教育健康分别增加了7万和4万,政府雇佣也增加5.2万,建筑业和制造业也转为增加,分别是1.7万和0.7万,这不排除与即将到来的世界杯的招聘需求有关。

相反,真正代表企业风险偏好和高薪岗位需求的金融业减少2.2万、信息业减少0.2万,这也说明“AI 替代工作岗位”叙事还在继续。

而且根据OECD最新预测,2026年全球经济增速预计为2.8%,较2025年有所放缓。其中美国经济增速预计为2.0%,中国约为4.5%,欧元区更弱,仅有0.8%,全球经济增速正在放缓。

(图表来源:OECD)

(2)美股不能大跌,融资目标还没有完成。

目前美国科技巨头仍在持续加码数据中心、算力基础设施和AI研发投入,大量AI相关企业也处于融资扩张阶段。无论是OpenAI、Anthropic这样的大模型公司,还是算力、芯片、机器人等新兴企业,都需要持续获得资本支持。

一旦加息导致科技股估值被系统性压缩,资本市场出现大幅调整,就会影响融资环境,整个AI投资周期会被拖累。

(3)加息会加重美债困境。

目前美国国债规模已经逼近40万亿美元,相比这个债务规模,更值得警惕的是它的增长速度:短短7个月就增加了1万亿美元。

这背后反映的是美国长期财政赤字持续累积:一方面,军事、社保等刚性支出居高不下;另一方面,财政收入难以完全覆盖支出缺口,美国财政部只能不断发行新债,为到期旧债再融资并填补新增赤字。

在这种模式下,一旦利率持续上行,这些经济体的财政付息成本也会逐渐增大,这就让市场不得不怀疑其债务能否滚下去。

所以美联储加息的门槛恐怕还是比较高的。

那究竟什么信号才会触发加息?

一是美股科技公司完成融资;

二是油价刺激;

市场普遍预测,当油价超过且持续处于120美元/桶才会有加息压力。经验测算显示,油价每上涨10%,可能拉动美国整体CPI约0.2-0.3个百分点,间接传导则可能滞后数月。

回顾2022年,俄乌冲突后油价一度冲到120美元附近,美国CPI在当年6月升至9.1%,创40年新高。随后,美联储在2022年3月至2023年7月累计加息525个基点,这是40年来最猛的一轮加息周期。

现在布伦特油价大致在90-100美元/桶区间波动。

降息?堵死了

最直接的原因是通胀越来越高,美国5月末季调CPI年率同比已升至4.2%,重新站上4%关口。

通胀主要来自以下三方面:

首先是能源冲击。虽然美伊双方已达成初步停火框架,但关键分歧,如伊朗核问题、地区安全安排以及部分长期战略议题都没有完全解决,所以中东战争并没有真正结束;

其次是关税冲击。川普对大约60个国家加征10%—18%左右的关税,这会直接推高美国进口成本。关税不是外国单方面承担,最终很大部分会通过进口商、零售商传导给美国消费者;

最后是AI冲击。美国AI算力扩张带来大量电子零组件、服务器、PC、半导体设备进口需求,这些产品很多来自台湾、韩国以及亚洲供应链。如果AI投资热潮继续,美国会进口更多GPU、服务器、先进芯片、存储设备等,这会造成一种特殊通胀,即AI资本开支推动的高科技进口成本通胀。

这三类冲击叠加,使得美国通胀回落变得不顺畅,也让美联储很难轻易转向降息。

此外,降息不利于新任美联储主席维护政策的独立性。

对于任何一位新任美联储主席而言,维护央行独立性都是建立市场信誉的重要前提。现在最直接的方式就是表现出鹰派姿态。

这是因为川普需要低利率来刺激经济和应对中期选举,在提名沃什时也曾承诺“利率将大幅下降”,并在近期频频喊话称“经济增长不意味着通胀,应该降低利率”。如果沃什放鸽,市场难免会质疑美联储的独立性。

更深一层的问题在于缩表,降息并不利于缩表的推进。

为什么这么说?

过去十多年里,美国财政越来越依赖发债,正常情况下,美国政府发行国债,应该由市场(中国、日本、沙特、保险机构、基金等)购买。

如果市场买不动,美联储就只能自己承接,这就会导致资产负债表越来越膨胀,货币发行越来越依赖美联储。美国如果一直依赖美联储接盘国债,就类似于发债借钱不用真正找市场融资;自己印钱解决自己的债务。长期来看,会影响美元体系和美联储的信誉。

这也就是为什么沃什执着于缩表,缩表就是美联储把买进来的国债重新卖回市场。

但缩表并不容易。

一方面,可以靠时间。随着债券到期,自然退出,美联储持仓逐渐下降。这种方式的问题是太慢,很多时候,美联储缩表的速度甚至赶不上财政新增发债的速度,所以单纯依靠时间并不足以完成缩表;

另一方面是靠市场买家承接。只要全球投资者愿意持续购买美债,美联储就能逐步退出,让市场重新承担融资功能。

但问题在于,近年来海外买家正在减少,使得缩表推进难度不断增加。

中国持续减持部分美债;日本正面临财政压力和加息周期;中东产油国的资产配置也越来越多元化,这就导致美债占全球储备资产的比例处于下降趋势。东方财富数据显示,目前这个比例只有24%,明显低于2019年前后30%以上的水平。

在这种情况下,降息会让缩表更难推进。因为降息会拉低美债收益率,收益率越低,美债对海外资本、保险资金以及大型机构投资者的吸引力就越低。

所以沃什短期不会降息,也不会加息,那最有可能的就是“鹰派按兵不动”,也就是假装随时可以加息,一边用预期管理压住通胀和资产泡沫;一边避免真正加息,以免刺破美股和加重美债融资压力。

但即使沃什不加息,嘴硬也会让市场恐慌。

嘴硬,谁会疼?

最先被冲击的是两类资产:高估值科技股和有色金属。

逻辑并不复杂。美联储哪怕只是释放鹰派信号,也会推高市场对美债利率的预期,全球融资成本会随之上升。

10年期美债收益率常被认为是全球投资的名义无风险利率的基准,全球资产的涨跌节奏,很大程度上都是跟着它走。一旦美联储加息,全球无风险收益率上升,企业、居民和金融机构的融资成本变贵,市场上的钱越少 ,信贷扩张和杠杆行为就会受到抑制。

这对美股的冲击尤为明显,因为美股特殊的市场结构。

近年来,美股上涨在相当程度上依赖少数超大市值科技公司的带动。以标普500指数为例,苹果、微软、英伟达、亚马逊、Alphabet、Meta和特斯拉七家科技巨头合计权重已超过30%,部分统计口径甚至接近或超过35%。

与此同时,市场对AI行情最大的担忧,是估值是否已经透支未来很长时期的增长预期。回顾2000年互联网泡沫破裂前后,美联储持续加息、金融条件收紧、经济与资本开支扩张周期见顶,共同推动了高估值科技股的大幅调整。

在这样的背景下,如果美联储重新释放加息信号,最先被杀估值的,大概率仍是AI和高估值科技股。一旦科技板块出现深度回调,又会通过其在指数中的高权重迅速传导至整个美股市场。

全球股市也难幸免。一是高估值成长股都会面临回调压力;二是美元利率上升,全球资金可能重新回流到美元资产,部分市场也会面临资金流出的压力。

有色金属的压力则来自另一条逻辑链。

从商品属性看,美联储加息会抑制全球经济增长预期,作为典型的顺周期品种,铜、铝和白银等金属的需求也会受到影响;从金融属性看,加息往往会推动美元走强。由于大宗商品普遍以美元计价,美元升值通常会对有色金属价格形成压制。

黄金也会出现裂缝。

虽然市场对于黄金中长期走势的共识依然偏多。但短期内,最能改变黄金交易方向的仍是实际利率。如果美联储加息,通胀预期下降,那么实际利率就会上升得很快,黄金的持有成本就会变高,黄金的吸引力会变低。

更麻烦的是,黄金本身流动性极强,过去涨幅又大。一旦市场进入去杠杆阶段,投资者需要补保证金、回笼现金的时候,黄金就会成为最先被卖出的资产之一。

上述影响仍只是表层。

事实上,还有一个更深层的隐性压力,它会放大上述所有的影响,这个压力就隐藏在美债体系里。

如上文所述,美国目前的财政运转,已经慢慢演变成了一种类似“国家债务庞氏”的状态,也就是靠不断发新债来稳住原有的债务体系。

随着债务规模不断膨胀,美国年度利息支出已经达到约1万亿美元的量级。如果利率持续上行,这种负担还可能进一步加重,可能会引发“高利率—高利息支出—更大发债需求—市场要求更高收益率”的负反馈循环。

一旦这一循环持续强化,美国长期国债收益率可能维持高位甚至继续攀升,这对上述的影响也会继续加深。

所以,沃什的“嘴硬”并不是无成本的。它短期可以压住通胀预期和资产泡沫,但代价是让AI科技股、有色金属、黄金和美债同时进入再定价。

不过时间久了市场也会脱敏。

最终真正打破平衡的,是伊朗局势升级带来的油价跳涨,并持续站上120美元/桶的高位。到那个时候,沃什就很难只靠预期来稳住市场。