高盛之后,花旗也看好日股

2026-06-02 20:25:12 · chineseheadlinenews.com · 来源: 华尔街日报

高盛刚上调东证目标价,花旗随即跟进——预计日经225年底前突破70000点,高点可达72000点。花旗认为,盈利、ROE与资金流三条主线均未发出趋势结束的信号。短期压力来自企业初始指引偏保守导致的盈利预测修正,而非盈利基本面的崩塌。与此同时,日本企业价格传导能力持续增强,为后续利润率改善提供了空间。

继高盛上调东证指数目标价之后,花旗也加入看多日本股市的阵营。花旗认为,日股短期可能暂时见顶,但年底前上行潜力依然显著,日经225指数高点估算可达72000点。两大华尔街机构相继发声,为近期强势的日本股市提供了新的支撑。

据追风交易台,花旗研究日本股票策略团队于6月2日发布研报,首席作者Ryota Sakagami明确表示:"日本股票短期可能暂时见顶,但到年底前的上行潜力仍然显著,没有必要改变对日本股票基本面的看多观点。同步将TOPIX目标位上调至4500点,对应17.5倍市盈率及截至2028年3月财年258.4日元的EPS预测;日经225指数高点估算为72000点,"年底前突破70000点"。

这一判断的核心逻辑在于:盈利、ROE与资金流三条主线均未发出趋势结束的信号。短期压力来自企业初始指引偏保守导致的盈利预测修正,而非盈利基本面的崩塌。与此同时,日本企业价格传导能力持续增强,为后续利润率改善提供了空间,这也是报告维持中长期看多立场的关键依据。

高盛率先上调目标,花旗紧随其后

就在花旗发布研报前,高盛已在其最新《日本每周策略报告》中将东证指数12个月目标价从4200点上调至4400点,较当前水平隐含约11%的涨幅,在全球主要市场中居于前列。

高盛分析师Bruce Kirk和Julius Chan将FY26/27财年EPS增长预测分别从此前的+7%/+11%上调至+11%/+11%,并新增FY28财年+9%的EPS增长预测,同步设定3个月及6个月目标价分别为4100点和4200点。

高盛给出的三重驱动力包括:日本企业业绩季超预期推动EPS预测大幅上修,三年累计盈利增长有望达33%;自2025年4月以来外资净流入累计高达16万亿日元;企业股东回报创历史新高,当前估值距目标倍数仍有修复空间。

花旗的逻辑与高盛高度呼应,但在细节层面更为深入,尤其聚焦于企业涨价能力、利率风险边界以及行业轮动路径。

短期压力来自盈利修正,而非盈利崩塌

日经225和TOPIX近期相继创出年内新高,市场已提前消化了部分利好。若后续企业利润计划低于市场预期,盈利预测修正可能短期走弱,对股价形成压制。

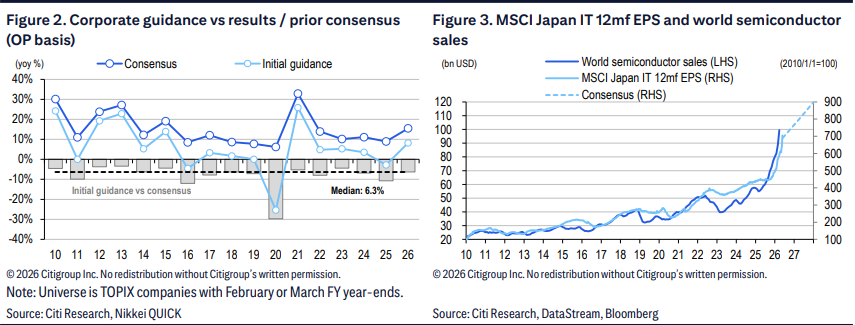

但这并非"盈利坍塌"的剧本。TOPIX成分公司计划收入同比增长4.2%、营业利润增长8.2%、净利润增长7.6%。相较此前一致预期,收入基本持平,营业利润低6.3%,净利润低4.9%——利润端确实偏保守,但并未失控。

行业结构进一步印证了这一判断。电机与精密板块计划净利润同比增长56.2%,营业利润增长21.4%;制造业整体净利润计划增长19.5%;外需相关企业净利润计划增长16.8%。高科技与半导体链条仍在持续抬升整体盈利底盘,短期调整更多是节奏问题,而非方向问题。

涨价能力是盈利改善的真正变量

报告指出,收入计划好于市场预期的公司不少,但利润计划低于市场预期的公司同样不少。企业敢于上调销售额预期,却对利润率保持谨慎,背后是对成本能否完全转嫁的不确定性。

类似情况在截至2023年3月和2024年3月的财年均曾出现,当时的路径是先承压,随后价格上涨推动利润率改善。当前日本企业对进口成本变化的价格传导比过去更为顺畅。布伦特油价变化传导至进口价格约滞后2个月,进口价格传导至企业价格约滞后2个月,企业价格再传导至核心CPI约滞后6个月,B2B行业传导速度普遍快于B2C。

这意味着,"收入指引超预期、利润指引低预期"的公司值得重点关注。若后续涨价兑现、利润率未如初始指引那样恶化,这类公司反而可能出现盈利上修。基准情形预测,TOPIX EPS将从截至2026年3月财年的209.4日元,升至截至2027年3月财年的230.6日元,再到截至2028年3月财年的258.4日元,对应增速分别为10.1%和12.1%;ROE则预计从9.8%逐步升至11.1%。

估值不便宜,但ROE上行为高市盈率提供支撑

TOPIX当前12个月远期市盈率为16.8倍,已接近过去十多年区间上沿,单看估值难言便宜。然而,估值扩张的核心逻辑不在于资金持续买入,而在于ROE能否继续上台阶。

当前TOPIX 12个月远期ROE为10.2%,P/B为1.74倍。若平均ROE向11%至12%区间靠近,17倍以上的市盈率便不再显得突兀。全球金融环境仍偏宽松,日本市场中ROE低于资本成本的公司数量持续下降,使日股对海外资金的吸引力进一步提升;从收益率利差看,日本股票相对其他主要市场仍具竞争力。

基于上述框架,将TOPIX目标位设定在4500点,计算方式为17.5倍市盈率乘以截至2028年3月财年258.4日元的EPS预测。

日经跑赢TOPIX的格局短期难以逆转

日经225/TOPIX比率(N/T比率)目前处于历史高位,原因在于AI和半导体相关股票涨幅更大,而日经225对这类权重更为敏感。

研报以PEG指标对科技板块估值进行了评估:MSCI Japan IT当前12个月远期市盈率为24.7倍,PEG为1.3;日本半导体板块12个月远期市盈率为22.2倍,PEG为0.8。相比单纯看PE,盈利增速消化了相当一部分高估值,科技股并未处于明显过热状态。

因此,报告将N/T比率维持高位作为基准路径。若N/T比率达到16倍,对应日经225指数高点约72000点,这也是"年底前突破70000点"判断的量化来源。

利率上行风险可控,但需警惕"坏利率"情形

5月中下旬,日本长期利率明显上行,高估值科技股遭到卖出,日股出现短线调整,但随后迅速企稳,未演变为持续下跌。

日本市场中长期利率与TOPIX市盈率在不少时期呈正相关,与美国市场的逻辑有所不同。原因在于:日本市场价值股权重高于美国;日本长期利率受通胀预期影响更大;日本央行长期偏宽松,使实际利率即便上升,也较容易保持在潜在增长率以下。

真正需要警惕的是"坏利率上行"情形——若财政恶化担忧持续升温,长期利率由实际利率驱动上行并接近或超过潜在增长率,估值压力将明显加大。更极端的情形是日本10年期国债收益率因实际利率上升而突破3%。目前,日本10年期实际利率已逐步升至约25个基点,但这一风险尚未成为市场主线。

交易主线:科技先行,落后板块伺机补涨

在原油价格未快速回落、通胀压力仍在的背景下,日本市场包接近温和滞胀环境,市场偏好不完全依赖宏观周期的股票,包括主题股、重组股和通胀受益股。

当前买盘集中于科技股,但若中东不确定性下降,资金可能扩散至此前落后的动量板块,包括建筑、房地产、金融、防务和能源。汽车股亦被单独提及——此前因瓶颈担忧持续跑输,短期反弹空间仍然存在。