全球企业盈利已“脱离基本面”

2026-05-30 04:25:16 · chineseheadlinenews.com · 来源: 华尔街日报

美银认为,全球股市创新高背后的企业利润率冲向历史新高,已脱离PMI等宏观基本面。市场正将AI带来的红利类比于2001年中国加入WTO对白领议价能力的冲击,押注利润率的结构性跃升。但美银警告,AI成本攀升、生产率释放滞后等五大障碍被系统性低估,并维持对欧股的负面评级。

全球股市持续刷新历史高点,但支撑本轮牛市的核心逻辑,已与传统宏观基本面出现罕见背离。美银证券最新报告警告:市场正将AI革命驱动的企业利润率结构性跃升定价为近乎确定的基本情景,而这一预期能否兑现,仍有赖于多项苛刻条件同时成立。

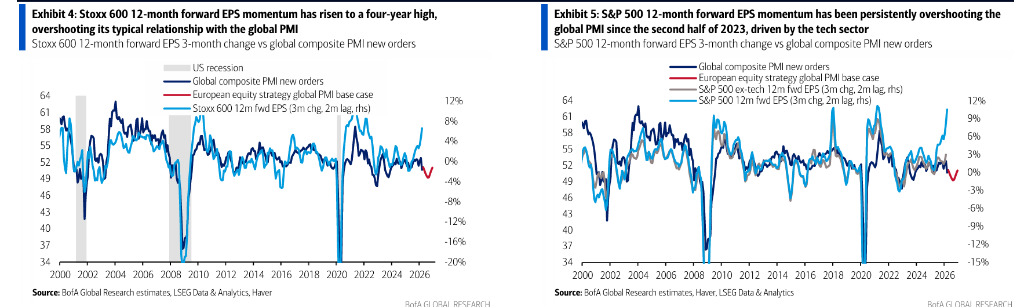

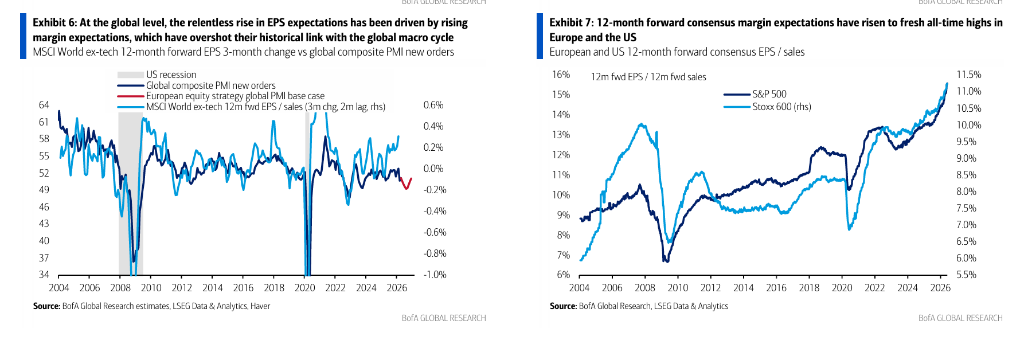

MSCI全球指数12个月远期每股收益(EPS)在过去三个月上涨9%,折合年化升幅接近40%,为2021年以来最强升势;美国标普500指数三个月EPS动能升至12%,创40年来新高,历史上这一读数通常只出现在经济从衰退中强劲复苏的阶段。这轮盈利强势的异常之处在于,全球PMI已回落至约50.5的两年低点,按历史规律对应的应是EPS预期持平乃至下调。美银数据显示,过去三个月欧洲与全球EPS上调幅度中约三分之二来自利润率预期的提升,欧洲和全球12个月远期共识利润率均升至历史新高,分别达到13.9%和11.4%。

据追风交易台消息,美银证券策略团队将这一现象类比于2001年中国加入世贸组织(WTO)对企业盈利能力的历史性影响。彼时超过10亿中国劳动力进入全球市场,大幅削弱了发达国家工人的议价能力,推动企业税后利润占GDP比重从5%-8%跃升至10%-12%,并在此后维持于更高区间。如今,AI工具的大规模部署或将以类似方式冲击白领工人的议价能力,使企业得以用成本更低的AI替代人力,进一步占据更大的国民收入份额。

然而,美银证券对上述叙事持保留态度,维持对欧洲股市的负面评级。该机构认为,市场当前将"需求无虞、盈利创历史纪录"这一理想情景视为基准,而实际上多重下行风险正被系统性低估,上行风险则已过度消化。

盈利预期创历史高位,与宏观指标"脱钩"

全球股市本周再创历史新高,年内涨幅扩大至9%。据美银证券5月29日发布的欧洲股票策略报告,此轮上涨由三大因素共同驱动:美伊和平协议预期升温令布伦特原油跌至每桶93美元的一个月低点,全球宏观数据持续展现韧性,以及企业盈利预期显著跃升。

就全年表现来看,欧洲、美国和全球的12个月远期EPS预期分别上涨8%、15%和11%,而同期股价涨幅分别为6%、10%和9%。这意味着今年迄今的股市涨幅完全由盈利增长支撑,估值倍数反而小幅回落。

然而此轮EPS上行存在明显异常:历史上,EPS动能与全球综合PMI新订单指数高度相关,但当前全球PMI持续下滑至两年低点约50.5,按历史经验对应的应是EPS预期持平甚至下调,而市场正在逆势运行。在欧洲,传统上盈利表现较为滞后,但12个月远期EPS三个月涨幅也达到7%,同为2021年以来最强。

更关键的是,此轮EPS上调的核心驱动力是利润率预期的扩张,而非销售增长。自2022年以来,利润率预期持续超出全球宏观周期历史关系所隐含的水平,且超调幅度不断扩大。目前,欧洲12个月远期共识利润率为13.9%,全球为11.4%,均为有记录以来的历史最高水平。与此同时,3年期远期年化EPS增速已升至5年高点16%,显示市场辈识坚信当前高利润率将具有持续性。

"AI效果类似中国入世":市场押注利润率结构性跃升

对于这一反常现象,美银证券策略师给出了一个颇具历史纵深的解读框架。报告指出,当前利润率预期超越宏观逻辑的起点,与ChatGPT于2022年底发布的时间节点高度吻合,最具说服力的解释是市场正对AI革命驱动的企业盈利能力结构性提升进行定价。

这一逻辑的历史先例,是2001年中国加入WTO。彼时中国的加入将超过10亿劳动力引入全球经济,令发达国家劳动者的议价能力大幅下降。这推动美国非金融企业劳动者薪酬占GDP比重,从数十年来稳定在61%-65%的区间,下移至57%-60%的更低区间;与此同时,企业税后利润占GDP比重则从5%-8%的范围跃升至10%-12%,并在此后始终维持在这一更高水平。

报告认为,AI工具的大规模部署或将对白领工人产生类似效应——正如世纪之交的外部竞争颠覆了蓝领就业市场,AI竞争可能进一步侵蚀白领工人的议价能力,令企业得以用更廉价的AI替代人力资本,从而在无需宏观加速的背景下实现利润率的再度结构性上移。

在估值层面,这一逻辑同样与市场信号相互印证:美国股票市值占GDP比率近期升至225%的历史新高,全球市值与GDP之比也首次触及105%。美银认为,若企业确实成功捕获更大经济份额,则股权资产相对于整体经济规模的内在价值也应相应提升。

值得强调的是,这并非单纯的科技板块现象。剔除科技股后,MSCI全球指数12个月远期共识利润率同样升至12%的历史新高,而科技股预计将贡献未来12个月全球企业利润的23%,亦创历史记录。

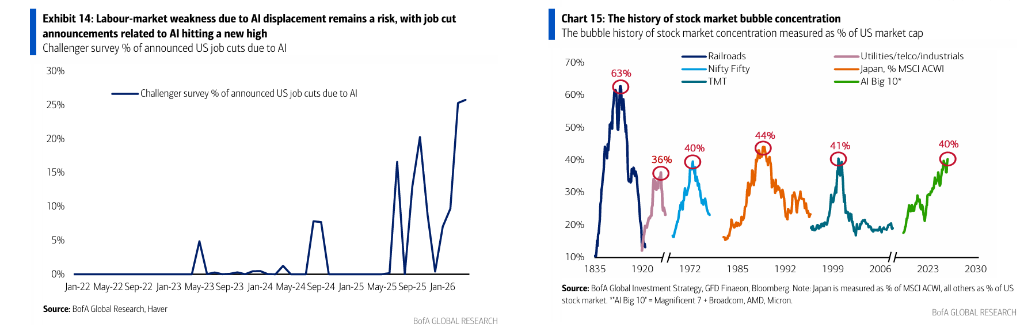

当然,美银也指出了一种替代性解读:历史上,每一轮大规模企业投资热潮初期,都会出现因产能稀缺、需求旺盛而带动的利润率短暂膨胀,此后随着折旧攀升、供给扩张,利润率往往随之回落。这一"繁荣—泡沫—破灭"的规律,在1880年代铁路热潮、1920年代无线电热潮和1990年代科技繁荣中均有迹可循。

五大障碍:通往"企业盈利黄金时代"的风险

美银证券强调,"企业盈利黄金时代"的愿景在逻辑上并非不可能,但从理想情景走向现实,需要众多条件同时成立,目前至少面临五大潜在障碍:

一是外生性宏观下行风险。 EPS动能已超出PMI历史隐含水平,但不太可能彻底脱钩。全球油品库存趋于紧张,布鲁金斯学会(Brookings Institution)估计若霍尔木兹海峡能源流量未能及时恢复,将被迫通过需求破坏实现新的供需平衡。预测市场目前仅将海峡于7月初恢复正常的概率定在约34%,8月初恢复的概率约55%。与此同时,美银经济学家指出,美国消费者实际收入增速已降至衰退水平,此前支撑消费的财政刺激正趋于耗尽。

二是内生性宏观下行风险。 AI替代劳动力叙事的核心前提是企业以AI取代人力,但若多家企业同步缩减用工,可能进一步削弱本已脆弱的劳动力市场,形成类似凯恩斯所描述的"节约悖论"(Paradox of Thrift)。美银数据显示,美国3个月非农就业增速仍接近零,历史上这一读数与经济衰退倾向高度相关。报告还指出,与AI相关的裁员公告比例近期升至新高。

三是AI使用成本攀升。 据彭博数据(Silicon Data LLM Token Expenditure Index,SDLLMTK),今年以来AI大模型token使用成本已翻倍,原因涵盖大模型厂商IPO前削减补贴、智能体AI(agentic AI)的兴起推升token用量,以及能源成本走高。美银已观察到部分企业因成本上升而缩减AI使用——若这一趋势延续,将动摇AI经济性替代劳动力的核心假设。

四是生产率提升时间线的不确定性。 市场当前定价隐含AI对企业生产率的即时回报,但美银经济学家基于自下而上数据的测算显示,AI目前对生产率增速的年均拉动约为0.1个百分点,全面效果的显现可能需要十年,这与市场预期的利润即时跃升存在明显落差。

五是政治风险。 AI大规模取代白领工人即便未导致显著的劳动力市场冲击,也可能引发更大规模的政治反弹,进而提升对成功科技企业征收暴利税的政治压力——正如此前蓝领就业的流失催生了2010年代至2020年代的民粹主义浪潮。报告援引韩国近期出现的"以AI利润资助国家股息"(national dividend)相关诉求,视其为这一政治压力的早期信号。

美银维持欧股负面评级,建议减持周期股

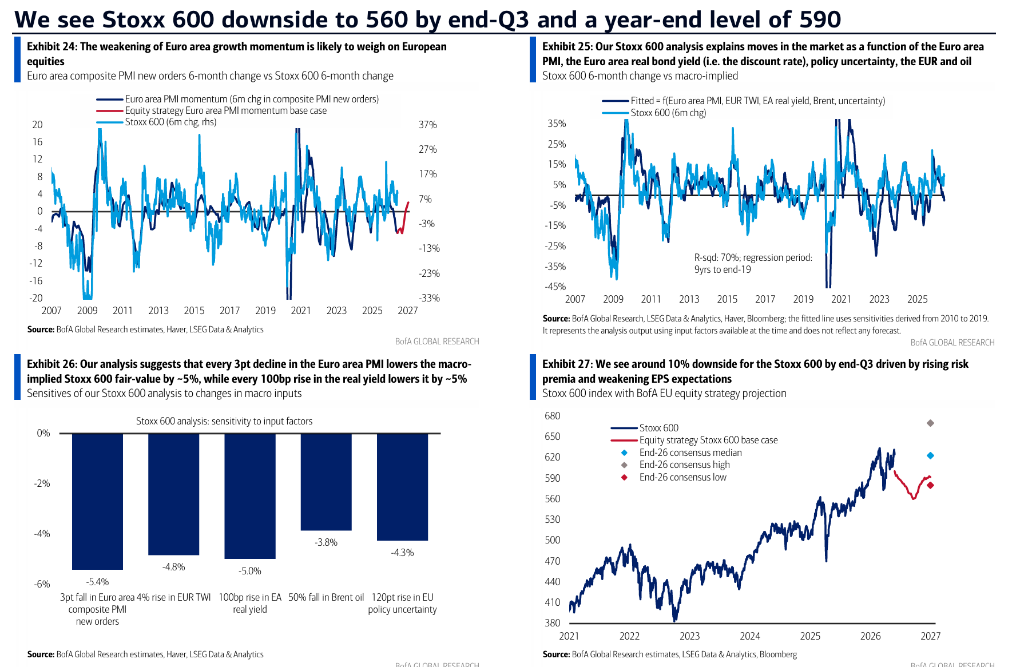

基于上述综合判断,美银证券维持对欧洲股市的负面整体评级,预计斯托克600指数(Stoxx 600)至三季度末存在约10%的下行空间,目标点位560,年末目标为590。

美银的核心论点是:市场目前高估了AI驱动利润率结构性跃升的可实现概率,同时低估了能源冲击引发需求破坏的风险。斯托克600的股权风险溢价(ERP)当前为4.6%,仅较今年早些时候的20年低点高出10个基点,市场定价隐含的是全球PMI将温和回升,而这与美银宏观团队的预判相悖。

在板块策略上,美银超配防御性板块中的食品饮料和医药板块,以及品质股(quality stocks);低配银行和资本品,并对周期股相对防御股的表现维持负面看法,该比率目前处于30年来的高点,美银预计存在约10%的下行空间。

美银指出,若其预期的宏观下行和风险溢价走阔最终成真,今年的盈利驱动逻辑将面临逆转考验——届时利润率预期下调与估值压缩可能同步发生。当然,该机构也承认,若市场所期待的情景确实兑现——AI效率红利迅速落地、宏观韧性持续、能源危机消散——本轮高利润率预期则可能得到验证,但美银认为,这一近乎理想化的情景,目前已被市场以过高的确定性定价。