股债双牛还能走多远?

2026-05-19 21:25:27 · chineseheadlinenews.com · 来源: 浙商证券

浙商证券认为,3月起,国内股债相关性悄然回正,复刻2021年股债双牛格局。油价上涨、PPI转正、人民币升值、半导体与新能源景气复苏、海外流动性收敛——多重维度高度神似2021年。A股结构性慢牛将延续,创业板弹性强于上证;中债技术形态已告别最弱阶段,全年股债双强格局有望延续。

核心观点

2026年3月以来国内股债相关性悄然回正,脱离股债跷跷板效应,而其上一次转正阶段正是2021年前后。回溯来看,2014年以来的几轮股债双牛主要发生于经济磨底的债牛尾声、经济偏弱复苏下的权益牛市中段之后或全球流动性冲击后的股债共振反弹。我们认为当前市场从油价上涨、通胀复苏、成长顺周期高景气、汇率升值映射、海外流动性收敛、股债技术形态等多个维度与2021年呈现相似性。2021年权益为结构牛,A股创业板强于上证;中债于2021年Q1触底,国债期货T于2021年5月站上年线。展望来看,对于股市,PPI上行+盈利修复+汇率稳中有升仍有望支撑系统性“慢牛”延续,但机会以结构性为主。对于债市,银保机构负债端流动性充沛,国债期货T已站上年线+TL年初二次日线MACD底背离,“输入性通胀”+政府债供给因素+楼市企稳对债市扰动偏间接且有限。整体而言,我们认为年内股债双牛格局有望延续。

1.年初至今的股债双牛格局与2021年存在相似性

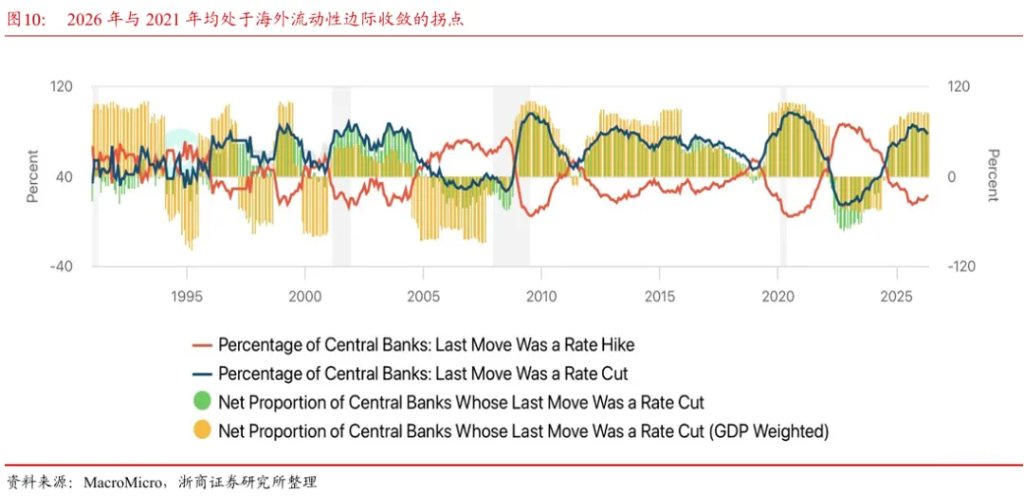

(1)国内PPI同比时隔三年多再次回正,国际油价上行+供需错配推动原材料品种结构性涨价。化工煤炭等顺周期板块呈现结构性机会。(2)伴随全球半导体周期的复苏,AI存储芯片等板块呈现较强Alpha。半导体产业周期上一轮始于2018年末,新一轮始于2023年H2-2025年初。能源替代+出海需求+锂电涨价,新能源上一轮周期始于2020年Q1,本轮始于2024年Q4。(3)人民币汇率升值的顺周期映射。2020年H2-2021年末出口结汇动能增强,USDCNH由7.18运行至6.35。2025年来人民币离岸价连续突破7.0、6.8等关键点位,乐观情形下后续仍有望升值至6.70。(4)海外流动性宽松程度不如前一年,美联储降息概率大幅下降。2021年12月英国央行率先加息,而美联储于2022年3月开启加息周期。而当前英欧央行年内加息可能性强化。(5)中债从技术形态来看已告别最弱的阶段,高油价影响相对间接且有限。

2.流动性驱动:股债共振复盘归因

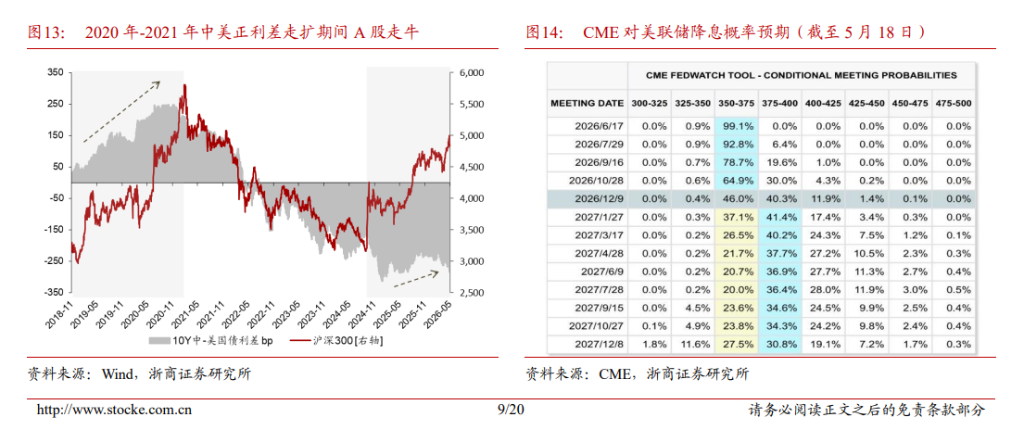

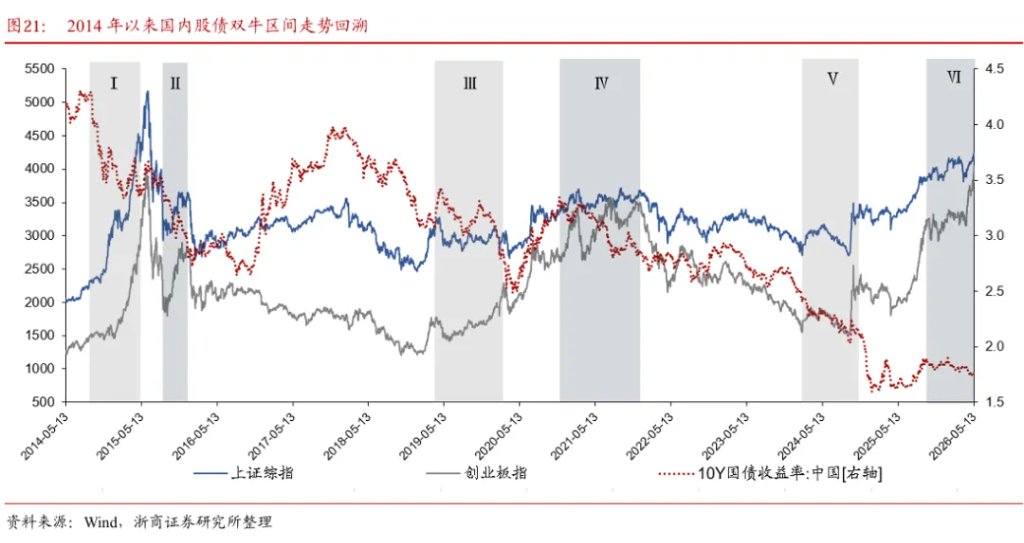

股债双牛格局往往由央行宽货币周期+流动性宽松驱动。回顾2014年以来股债共振走强持续2个月以上的情形,大致可以分为6个时间阶段:2014年9月-2015年4月、2015年8月-2015年12月、2019年4月-2020年3月、2020年11月-2022年1月、2024年2月-2024年12月、2025年9月至今。对于股市,持续下行的低利率环境有助于从分母端提升权益资产的估值,但如果此时经济基本面复苏斜率平缓,且可能处于债务置换周期,居民风险偏好仍然不高,此时银保等机构负债端或较为充裕,这将有助于推动债市稳健运行。例如1)2014年9月-2015年4月处于国内经济基本面偏弱窗口期,典型为流动性推动的股债双牛。上证综指、创业板指区间涨幅分别达到92%、89%,10Y中债利率下行幅度达到65bps。2)2021年前后为高油价+海外滞胀+风偏回落下的股债共振。上证综指、创业板指区间涨幅分别达到4.8%、15.6%,10Y中债利率下行幅度达到67bps。海外超宽松流动性+外资增配,股市牛市但机会以科技+顺周期等结构型为主。2020年底永煤违约事件+一线城市房价接近触顶,新一轮债牛开启。

3.年内展望:股债均有望维持偏强震荡

股市方面,两融余额与A股市值比值上移,TMT板块拥挤度走高,海外流动性边际收敛,但PPI+盈利修复+汇率升值或仍未定价充分,A股后续大概率以偏强震荡为主,且创业板弹性或强于上证,A股韧性或强于港股。债市方面,城投债净融资收缩+政府供给冲击有限,油价影响偏间接,楼市止跌企稳为主。实体融资需求仍然呈现弱复苏,银保机构负债端充裕。对于牛长熊短属性较强的中债,可适度乐观。整体来看,我们认为股债年内均有望延续偏强震荡格局。

正文

1、年初至今的股债双牛格局与 2021 年存在相似性

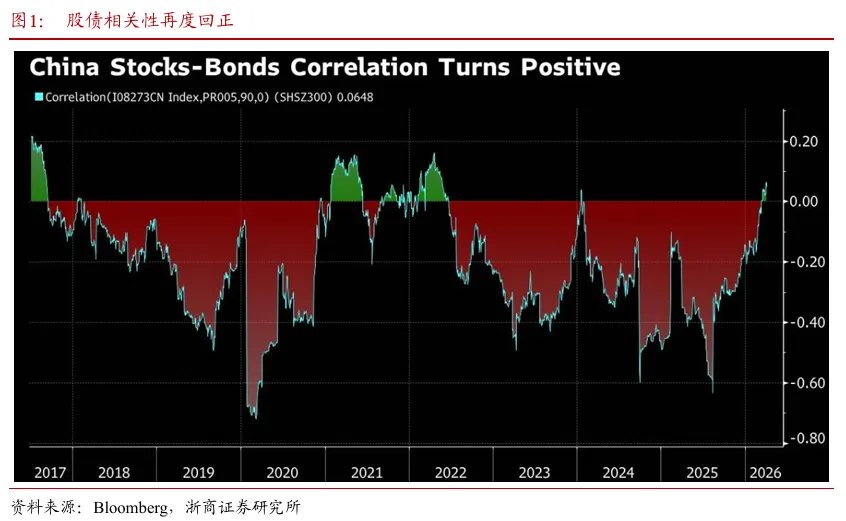

2024 年-2026 年 Q2,A 股牛市运行已超过 1 年半,而国内债市在经历 2025 年的偏弱运 行后,2026 年初至今的震荡走牛超出市场预期。据 Bloomberg,2026 年 3 月以来国内股债 相关性悄然回正,脱离了大部分时期股债跷跷板的整体趋势,而其上一次持续转正的阶段正 是位于 2021 年前后。

股债运行多个维度类似 2021 年,二者均呈现偏强震荡。我们发现,不论从海外流动性 视角,还是油价抬升与通胀趋势、汇率及股债运行方向等角度来看,当前市场多个维度类似 2021 年。而以上因素反映至股债运行则呈现为:股市呈现结构性牛市,A 股创业板强于上 证指数,且全年风格以顺周期+成长+新旧能源出海逻辑(电子、新能源、化工、煤炭等)替 代为主,且 A 股整体强于港股;债市则于当年一季度悄然触底,全年呈现偏强运行态势。

对于权益市场而言,创业板、恒生指数和上证指数的技术面月线维度均和 2021 年呈现 一定相似性,据此推测创业板表现将强于上证指数。具体来看,我们认为当前与 2021 年的 相似性主要源于以下五点:

(1)国内 PPI 同比时隔三年多再次回正,涨价链条年内或仍有结构交易机会。2021 年 也是国际油价上行的背景,上游原材料涨价+供需错配因素,PPI 上行斜率陡峭,A 股顺周 期板块表现占优,化工+石化板块大涨。成长板块中,除了电子行业景气上行,受益于能源 替代逻辑,新能源板块和煤炭板块亦在 2021 年 Q1 和 2021 年 Q3 迎来两轮主升浪。

2020 年 4 月 21 日-2022 年 3 月 8 日,布伦特油价由 19.33 美元/桶上行至 128 美元/桶, 涨幅超过 5 倍。2025 年 12 月 16 日-2026 年 3 月 31 日,布伦特油价由 58 美元/桶上行至 118 美元/桶,涨幅超过 1 倍。化工行业的固定资产投资增速是产能周期的先行指标,2025 年 6 月,化学原料及化学制品制造业累计同比转负,意味着化工行业开启产能去化周期,而该增 速于 2026 年 3 月正式转正。

(2)A 股成长板块的景气程度亦与 2021 年存在相似之处,新能源行情伴随出海需求 的提升,半导体板块的走强伴随全球半导体周期的复苏。

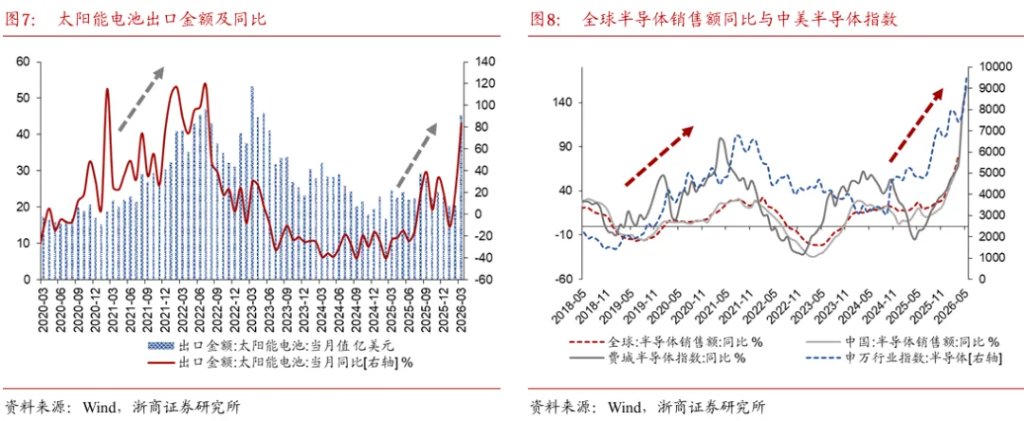

1)从新能源周期来看,上一轮周期始于 2020 年 Q1,新一轮周期始于 2024 年 Q4。2020 年-2021 年,伴随全球新能源渗透率提升,新三样为代表的新能源相关产品出口景气度明显 高增,触顶后历经近两年的产能去化周期。2020 年 2 月-2022 年 6 月,我国太阳能电池出口 金额同比由-31.1%上行至 118.8%。但从该电力设备牛市起点算,2018 年 10 月 18 日-2021 年 11 月 23 日,A 股申万电力设备板块区间涨幅达到 332%。而新一轮新能源产品出海景气的 复苏始于 2024 年 Q4,该轮复苏与 2021 年的周期存在一定类似之处。2024 年 9 月-2026 年 3 月,我国太阳能电池出口金额同比由-40.2%上行至 83.8%。2024 年 8 月 27 日至 2026 年 5 月 11 日,A 股申万电力设备指数累计涨幅达 125%。

2)从半导体产业周期来看,上一轮周期始于 2018 年末,而最新一轮周期则始于 2025 年初。具体来看,2019 年 6 月与 8 月,全球半导体销售额同比、中国半导体销售额同比先 后触底,分别报收-16.8%与-15.7%。2019 年 8 月-2021 年 7 月,中国半导体销售额同比由15.7%震荡上行至 30.8%;2019 年 1 月 3 日-2021 年 7 月 30 日,申万半导体指数完整牛市涨 幅达到 454%。随后半导体步入 2022 年-2023 年年中的震荡下行周期,完整对应美联储上一 轮 2022 年 3 月-2023 年 6 月的激进加息周期。2023 年 H2,半导体景气伴随 AI 的发展出现 一定反弹,回落后新一轮景气周期则始于 2024 年 Q4,恰好与美联储此时降息周期开启阶段 对应。而这轮新的半导体上行周期经历两个阶段:2023 年 2 月-2024 年 2 月,中国半导体销 售同比由-34.2%上升至 28.8%;2024 年 12 月-2026 年 3 月中国半导体销售同比由 2.6%上升 至 74.8%。A 股半导体板块表现来看,2024 年 2 月 5 日-2026 年 5 月 11 日,申万半导体指 数涨幅达到 266%。

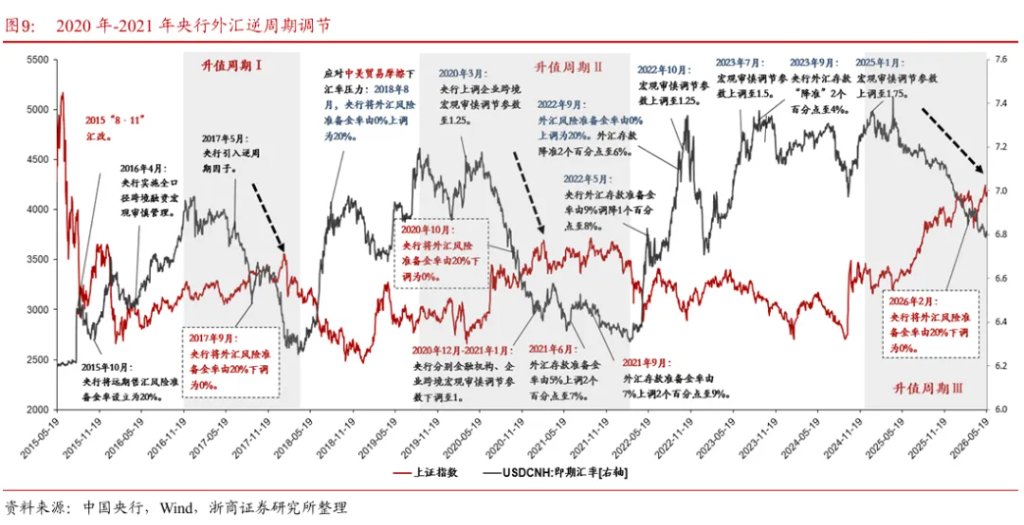

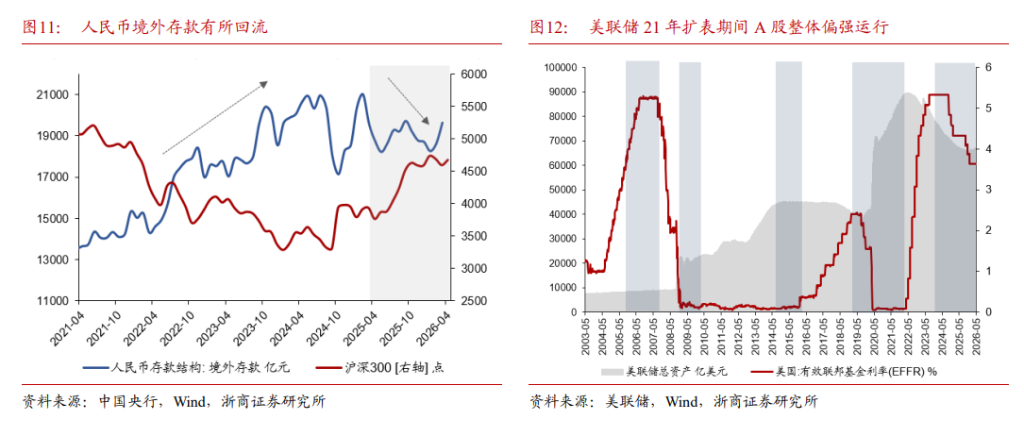

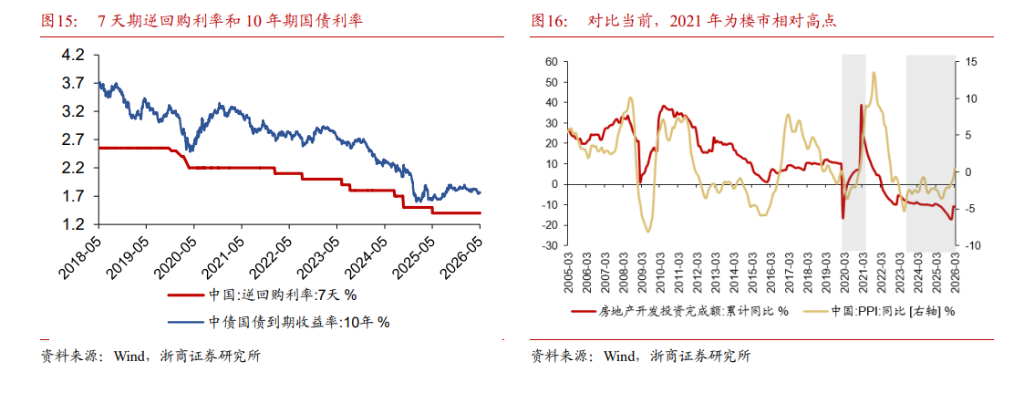

(3)人民币汇率升值周期的顺周期映射。类比 2020 年 H2-2021 年的人民币升值周期, 2025 年以来人民币汇率强势运行,进入 2026 年 5 月美元兑人民币离岸价 USDCNH 运行至 6.8 下方,我们此前对人民币汇率升值动力评分公式预测,乐观情形下年内 USDCNH 有望 进一步运行至 6.70 关口,顺周期视角有望对 A 股形成映射,A 股系统性“慢牛”仍将延续。 2026 年 2 月底央行下调外汇风险准备金率,该举措主要抑制短期结汇动能过强之下人民币 升值的运行斜率。而上一次实施同样操作时点发生于 2020 年 10 月。2020-2021 年央行操作对应时点亦处人民币汇率的升值周期,央行操作时点人民币汇率离岸价对应值为 6.68,在当 时出口持续超预期的结汇动能推动下,汇率在逆周期调节下并未明显走贬,并持续升值至 2021 年末的 6.35 关口。据历史经验来看,我们可以判断至 2026 年末人民币或仍有升值空间。

(4)从海外流动性视角,海外货币政策宽松程度不如前一年。货币政策周期来看,2021 年海外流动性开始较前一年紧缩。回顾来看,2020 年欧美央行在公共卫生事件后将政策利 率降至 0%附近,同时实施超宽松的货币政策。财政货币双重积极驱动下,欧美通胀大幅抬 升,2021 年 12 月,英国央行在通胀单一目标制下开始加息,而美联储则于 2022 年 3 月开 启加息,欧央行于 2022 年 6 月开启加息。而放眼当前,油价抬升+通胀走高预期使得美联储 年内的降息概率下降,同时强化了英欧央行加息的可能性。

当前美联储年内降息概率定价接近 0%,我们认为年内海外流动性亦大概率不如 2025 年。但海外高利率与科技牛市共存或能在一定时间维度内持续,以 2000 年科网泡沫时期为 例,1995 年-1999 年均为高利率背景,但纳斯达克牛市持续至 2001 年。当前据 CME 利率期 货,截至 5 月 18 日,美联储年内政策利率按兵不动概率为 46%,政策利率加息概率超 53%, 降息概率不足 1%。

(5)高油价对中债的影响相对间接且有限,国债期货从技术形态来看已告别最弱的阶段。2026 年 3 月初美伊冲突发酵初期,市场担忧油价高位下“输入性通胀”因素约束债市 表现,但其实 2021 年全年亦处于国际油价上行背景,PPI 同比于当年 1 月转正,但于 10 月 才触顶于 13.5%,但中债并未受到所谓“输入性”通胀的逻辑干扰,债市于 2021 年 Q1 基本 已触底。这说明高油价对债市的冲击可能偏短期,中长期逻辑更多来自高油价——海外流动 性边际收紧——股市上涨方向以结构性为主——市场风险偏好对债市约束下降——债市企 稳走强。但客观来看,当前和 2021 年 Q1 最大的差异在于当前处于地产周期的相对低点, 而 2021 年 Q1 地产处于相对高点,房价的边际下行一定程度对冲了通胀的上行。因此我们 认为 2026 年债市不必悲观,但债牛的强度大概率不如 2021 年,机会以波段为主。

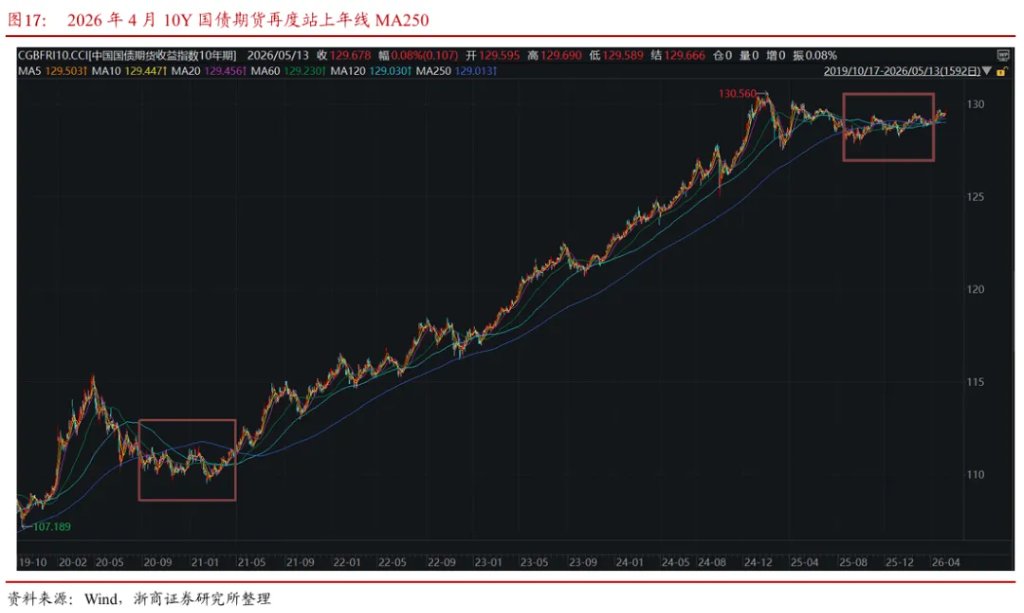

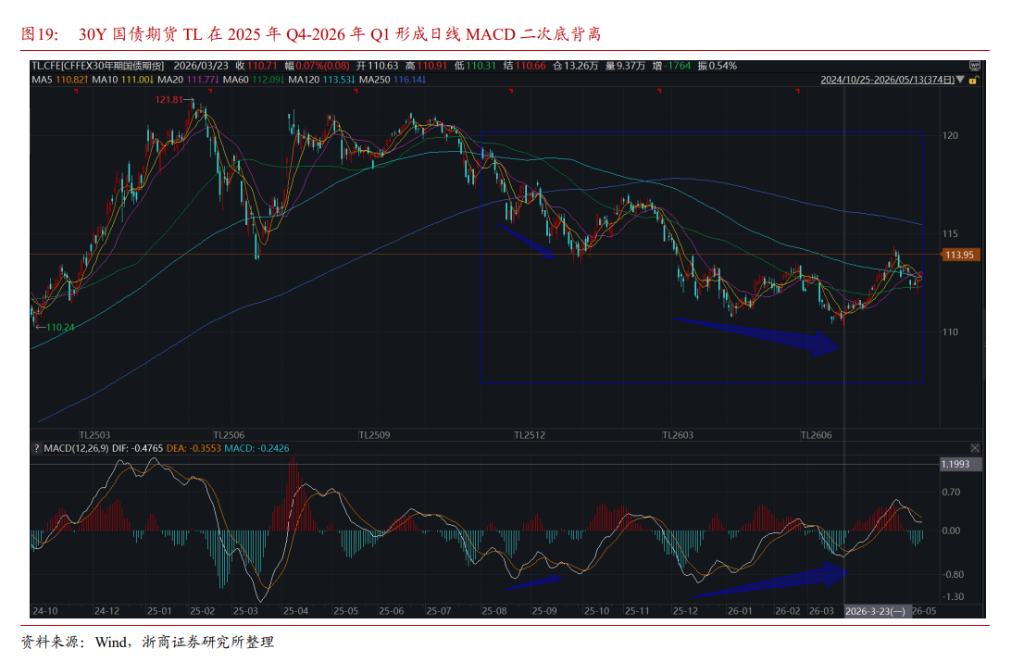

2026 年 4 月 10Y 国债期货再度站上年线 MA250,2021 年 10Y 国债期货是在 5 月站上年线。从技术面来看,国债期货 T 在 2020 年 8 月跌破年线 MA250 之后,于 2021 年 5 月再 度站上年线,且该轮债牛一直持续至 2025 年 1 月。我们观察到,10Y 国债期货于 2025 年 8 月跌破年线后于 2026 年 4 月再度站上年线,且 30Y 国债期货 TL 在 2025 年 Q1-2026 年 Q1 形成了二次 MACD 底背离,这意味着中债从中长期维度可能阶段筑底。

2、流动性驱动:2014 年以来股债共振复盘归因

从宏观经济基本面来看,股债双牛格局往往由央行宽货币周期+流动性宽松驱动。对于股市,持续下行的低利率环境有助于从分母端提升权益资产的估值,但如果此时经济基本面 复苏斜率平缓,居民风险偏好仍然偏低,且可能处于债务置换周期,那么银保等机构负债端 可能仍然充裕,这将有助于推动债市稳健运行。

股债跷跷板:股市对债市约束明显的阶段往往是 A 股的主升浪阶段,比如 2015 年 5 月 -2015 年 6 月中旬、2020 年 Q2-2021 年 Q1、2025 年 Q3 等。

股债双牛:往往发生于经济持续磨底的债牛尾声、经济偏弱复苏下的权益牛市中段往后、 或者全球性的流动性冲击后股债共振反弹(2025 年 4 月初对等关税后、2026 年 3 月末美伊 冲突之后)。回顾 2014 年以来股债共振走强持续 2 个月以上的情形,大致可以分为 6 个时间 阶段:2014 年 9 月-2015 年 4 月、2015 年 8 月-2015 年 12 月、2019 年 4 月-2020 年 3 月、 2020 年 11 月-2022 年 1 月、2024 年 2 月-2024 年 12 月、2025 年 9 月至今。

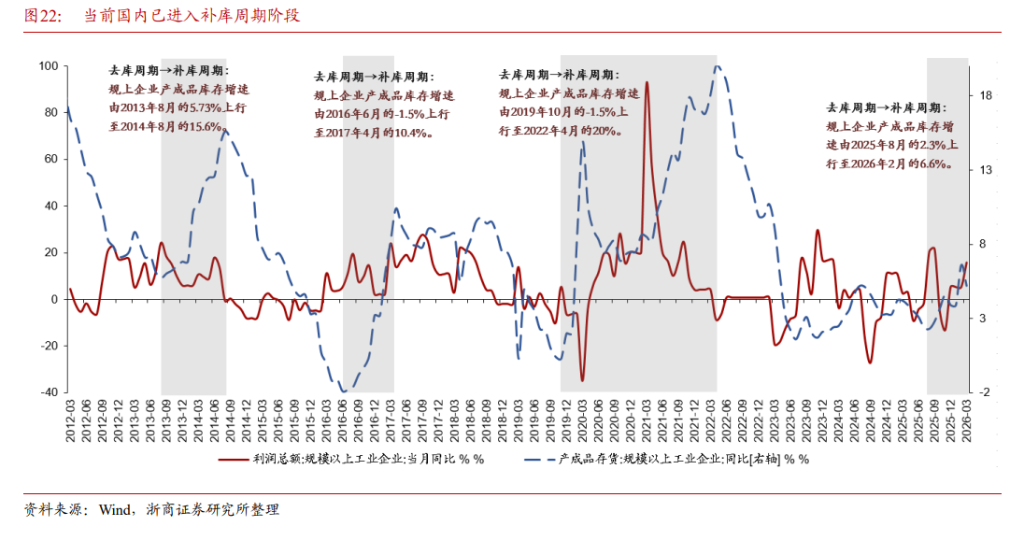

股债双牛往往呈现为股债均偏强震荡,但股市的震荡格局并不会对债券形成明显的压制。此时经济基本面整体修复,但以结构性为主。比如 2026 年 Q1 至今我们看到国内库存 周期和通胀触底回升,房价有所企稳,但居民融资意愿仍然不足。此时利率上行风险非常有 限,而股市在盈利修复预期下仍存在结构性机会。再比如 2014 年 9 月 11 日-2015 年 4 月 30 日,国内盈利并未明显修复,但超宽松的流动性对权益和债券均形成提振。

2.1 2015 年:超宽松流动性推动股债双牛

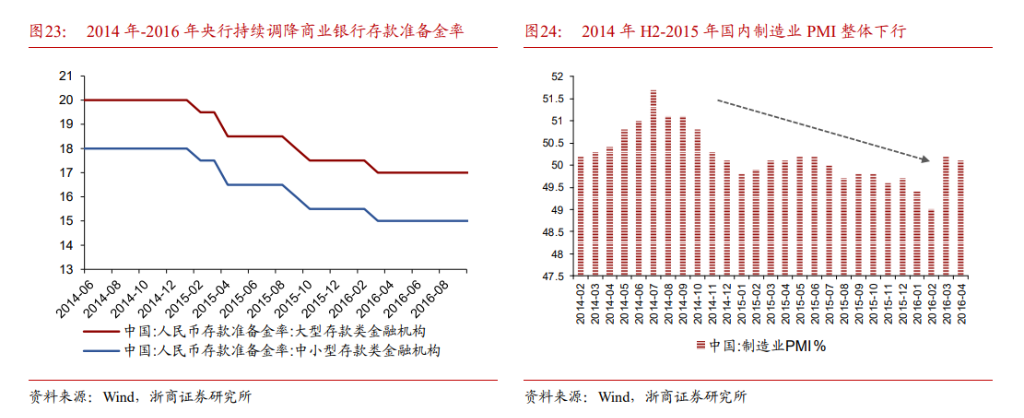

2014 年 9 月 11 日-2015 年 4 月 30 日处于国内经济基本面偏弱窗口期,典型为流动性推 动的股债双牛。我们看到同期上证综指、创业板指涨幅分别达到 92%、89%,10Y 中债利率 下行幅度达到 65bps。此时国内处于政府债务置换时期,房价亦处于相对低位,企业盈利偏弱,央行持续降准降息,杠杆资金提振权益资产,超宽松流动性提振股债双牛。 2014 年-2016 年国内 GDP 同比增速整体呈现下行趋势,2014 年 H2-2015 年国内制造业 PMI 整体下行且多数时间位于荣枯线以下。

从库存周期来看,2014 年 9 月至 2016 年 5 月国 内企业经历为期近一年半的去库周期,规模以上工业企业利润同期大部分时期处于微弱的负 增长水平,同期出口增速在外需拖累下表现略微乏力。对于债市而言,当时的背景处于 2015 年开启化债的窗口期,财政部持续下达置换债额度,地方融资平台债务扩张的潜在风险得到 管控,这一定程度亦对利率的宽松形成助推,利率曲线整体下移。此时楼市亦处于磨底窗口 期,直至 2016 年初才迎来明显大幅反弹,且即使如此,国内利率在 2016 年亦一度下行,至 2016 年 Q4 债牛才告一段落。

但即使从半年维度来看,股债呈现双强格局,但在其前后仍然经历两次回调:1)2015 年 2 月 25 日至 2015 年 4 月 9 日,10 年期国债利率从 3.30%上行近 40bps 至 3.70%关口,同 期上证处于主升浪,涨幅达到 20%以上。2)2015 年 5 月中旬至 2015 年 6 月中旬,10Y 国债 利率反弹近 28bps,同期上证指数上行超过 20%至 5000 点以上。2015 年 3 月,财政部宣布 全年下达一万亿存量债务置换额度的消息,对债牛行情形成助推。2015 年下半年牛市告一 段落,股债重回负向相关,股债跷跷板再度演绎。

2.2 2021 年:高油价+海外滞胀+风偏回落下的股债共振

2019 年-2021 年的股债双牛格局分为两个阶段。出口贸易的强劲推动结汇动能高增。人 民币汇率在 2019 年 H1 升值过后,2020 年年中延续该轮升值周期。

阶段 1:债牛尾声。2019 年初,当时国内经济在经历中美贸易摩擦过后迎来缓慢复苏, 中国制造业 PMI 自 2018 年 12 月开始连续 3 个月低于荣枯线。随后短暂站上荣枯线后于 2019 年 Q2 再度回落至荣枯线下方。当时债市对经济数据的等基本面因素的定价较为敏感。 海外流动性方面,2019 年 1 月,美联储表达了暂停加息的意愿,美联储始于 2015 年 12 月 的加息周期于 2018 年 12 月步入尾声,这主要源于海外主要经济体 PMI 和通胀数据的持续 下降。2019 年年中开始降息预期升温。以一线城市为代表的地产景气度位于 2016 年房价牛 市回落的阶段。

阶段 2:高油价+海外滞胀+风偏回落下的股债共振。2021 年初,海外超宽松流动性+外 资增配,一线城市地产价格明显上行,同期股市仍处牛市周期,但轮动加快,赚钱效应主要 聚焦于局部板块。而在此之前,2020 年底永煤违约事件的持续发酵使得货币政策转向宽松。 2021 年 Q3,一线城市房价明显接近触顶。此时上证表现相对滞涨,而创业板则在三季度再 创新高。

3、年内展望:股债均有望维持偏强震荡

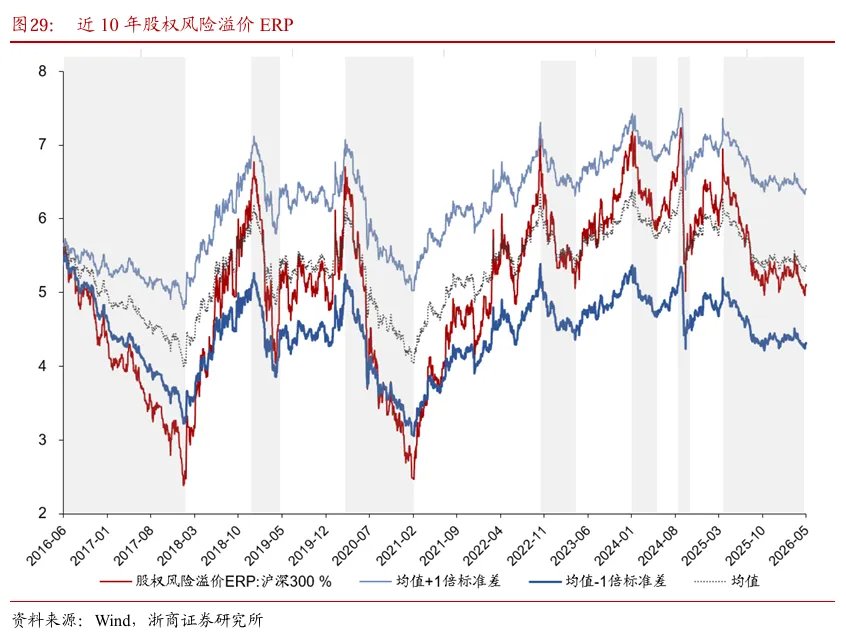

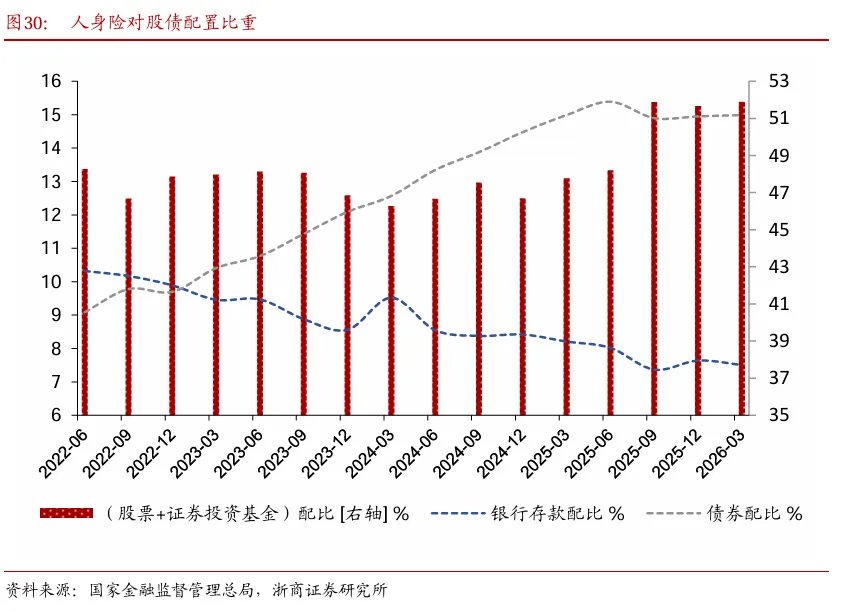

对于股市,随着股权风险溢价 ERP 回落至近 10 年均值下方,保险对 A 股配置比例的 抬升,两融余额的抬升,TMT 板块拥挤度的抬升,叠加高油价之下海外流动性预期边际收 敛,我们认为 A 股后续大概率以偏强震荡为主,且创业板弹性将强于上证,A 股强于港股。 回顾 2021 年也是 A 股表现优于港股,A 股创业板弹性强于上证,其在 2021 年 Q3 较 2021 年 Q1 水平出现新高,而上证指数则呈现宽幅震荡态势。化工板块在 2021 年 9 月达到阶段 高点后,煤炭在 2022 年接力顺周期行情并受益于高股息逻辑再度走强,而上轮 PPI 同比的 顶点正是位于 2021 年 10 月。对于 A 股而言,我们认为 PPI 主线+汇率升值双重逻辑仍未定 价充分,企业盈利仍有修复空间,系统性“慢牛”仍有空间。

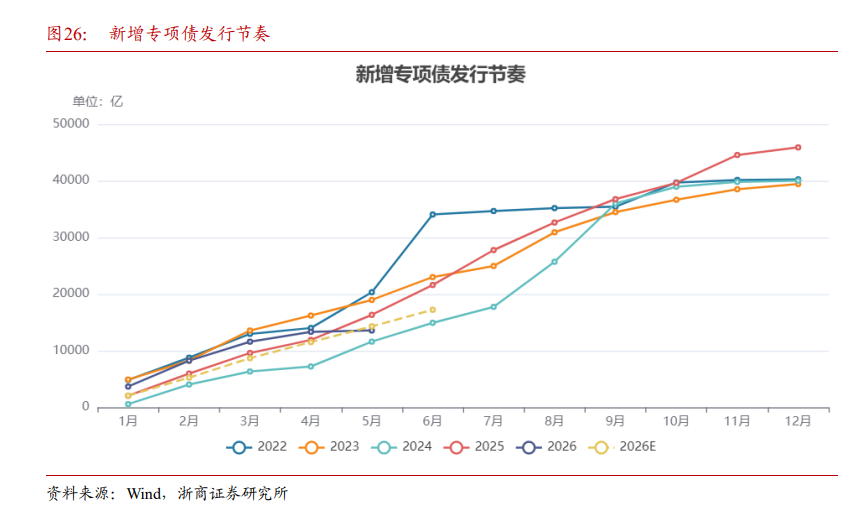

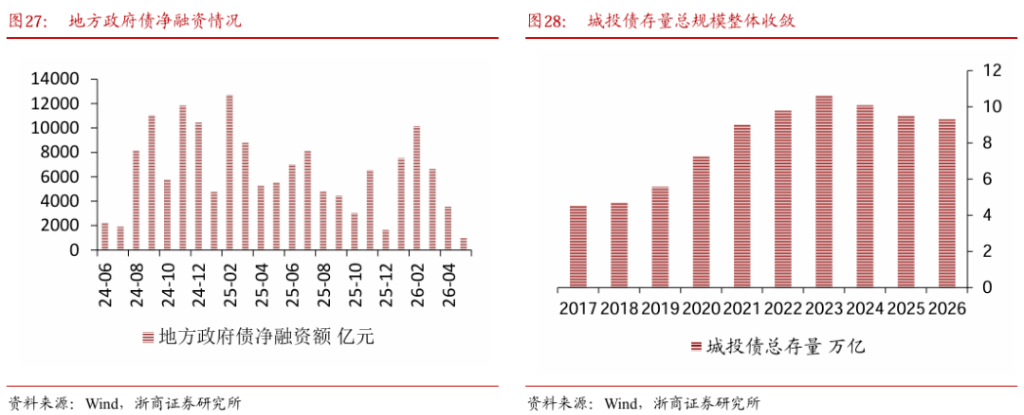

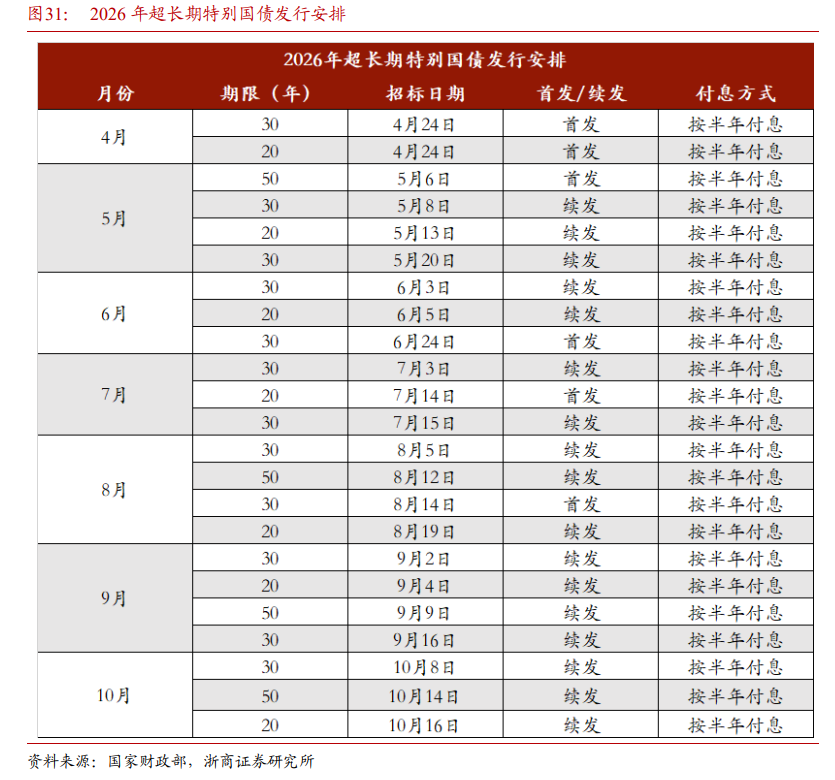

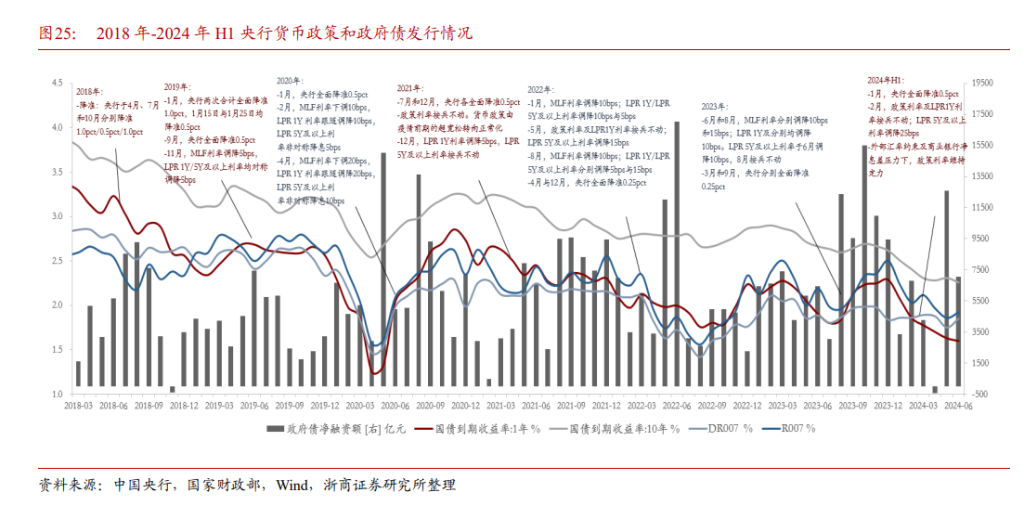

对于债市,基本面偏弱复苏+股市震荡支撑了债市的稳健运行。需求端,实体融资需求 仍然呈现弱复苏,银行负债端成本下降,利率易下难上。供给层面,我们看到城投债 2025 年净融资整体净收缩,截至 2026 年 5 月 15 日,国内城投债存量总规模约为 9.32 万亿元, 较 2025 年末净减少 0.19 万亿元,为连续下降的第三年。今年前四个月,政府债券净融资 4.45 万亿元,在有力支持经济发展和风险化解的同时,也会对贷款形成置换效应。风险方面, 可以关注超长债供给扰动、监管部门对“降息降准”表述变化和物价修复、楼市企稳经济基 本面运行情况等。但 2016 年前三个季度房价上涨和债牛共存、2021 年油价上涨与债牛并存 的案例可能说明以上扰动因素可能并非决定性的。类比 2021 年,对于牛长熊短属性较强的 中债,我们认为可适度乐观,可以逢低关注做多机会,整体风险可控。

整体而言,流动性充裕+盈利稳健澳善+经济平缓斜率复苏背景下,我们认为全年来看股 债双强的格局有望延续。