告别“卖图纸”,Arm亲自下场造芯片

2026-05-07 03:25:18 · chineseheadlinenews.com · 来源: 华尔街日报

① AGI芯片需求6周翻倍是最大新闻:Arm首款自研服务器芯片AGI CPU的客户需求从3月底的10亿美元翻倍至超过20亿美元(FY27-28),但管理层因供应链产能限制维持10亿美元指引不变——需求不是问题,产能才是。

② 数据中心版税连续第二年翻倍:Neoverse IP驱动的数据中心版税同比增长超过100%,管理层预期FY2027将再次翻倍。AWS Graviton、Google Axion、NVIDIA Vera全部跑在Arm架构上,头部超算客户的Arm份额已接近50%。

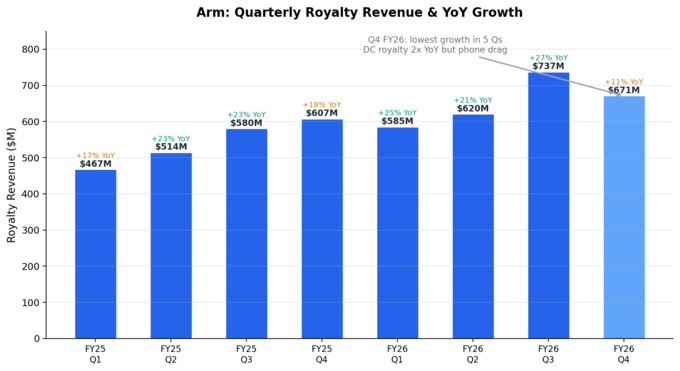

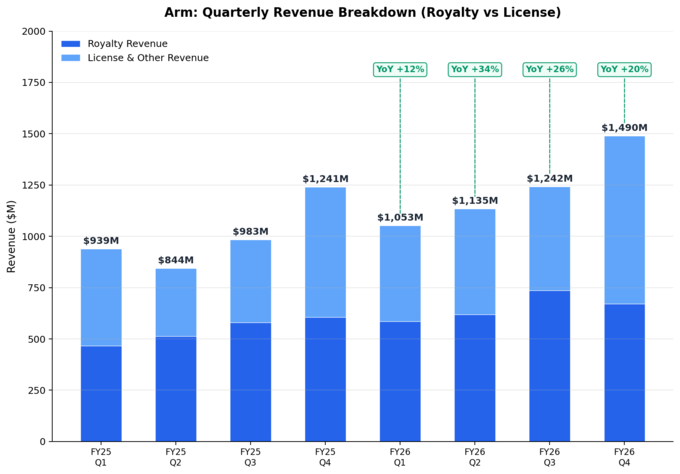

③ 授权收入增长掩盖了版税端的放缓:Q4总收入14.9亿美元同比+20%超预期,但拆开看,授权收入8.19亿美元(+29%)是主力引擎,版税收入6.71亿美元(+11%)因手机市场疲软和联发科去年高基数而放缓。

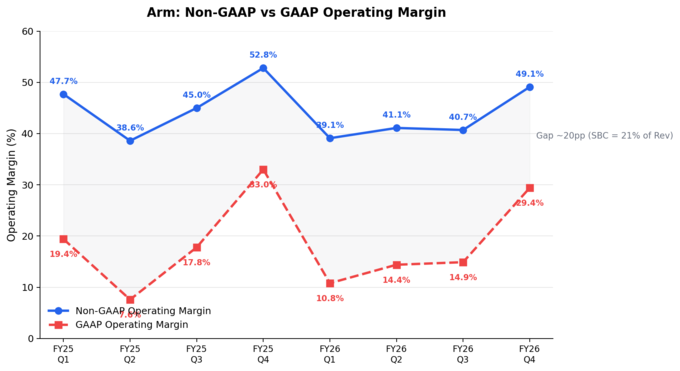

④ Non-GAAP经营利润率49%创单季新高:但GAAP口径下经营利润率只有29.4%——差距来自全年10.52亿美元的股权激励,占收入的21.4%,这是Arm估值叙事中最容易被忽略的成本。

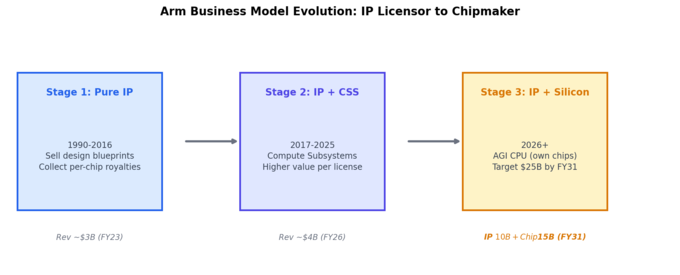

⑤ 商业模式重构已启动:Arm从"半导体行业的瑞士"——纯IP授权商——转型为IP+芯片双轨公司,目标FY2031收入250亿美元(IP 100亿+芯片150亿),EPS超过9美元。这是一场必于身份认同的豪赌。

⑥ Q1 FY2027指引稳健:收入指引12.6亿美元±5000万(中值同比+20%),Non-GAAP EPS 0.40±0.04美元,维持全年版税和授权均20%左右增速的节奏。

从SoftBank 320亿美元收购到NVIDIA 400亿美元收购案流产,再到2023年以545亿美元重新上市,Arm的每一次身份转变都伴随着市场的质疑。这一次,它选择亲手做芯片,直接杀入自己客户的战场。本季度数据说明了两件事:第一,IP授权的老故事仍在20%+的增速轨道上;第二,AGI芯片的新故事6周内需求翻倍,速度快到供应链跟不上。

但华尔街当天的反应耐人寻味。Arm股价在盘中大涨约13.6%至237美元,然而盘后回吐至约219美元、跌超7%。24位覆盖分析师的平均目标价约180美元,股价已远超共识——这不像是"不看好",更像是一只被定价过于完美的股票在寻找下一个催化剂。

版税:数据中心独木难支手机端的疲软

Q4版税收入6.71亿美元,同比增长10.5%,是过去5个季度最低增速。这个数字放在其他公司身上完全健康,但对于过去几个季度维持在20%+增速的Arm而言,减速信号值得拆解。

核心拖累来自手机市场。CFO Jason Child在电话会上坦言,联发科天玑9400去年同期的强劲放量创造了高基数,叠加全球智能手机出货量在低端市场继续走弱,导致手机版税承压。但Armv9架构向高端机型的渗透正在持续提升单芯片版税率——量跌价升,部分对冲了出货量下滑。

真正的亮点藏在数据中心。Neoverse架构驱动的数据中心版税连续第二年同比翻倍增长,管理层预计FY2027将再次翻倍。Google在Cloud Next上宣布TPU 8t和8i训练/推理芯片全面更换为Arm架构的Axion CPU,性能提升80%;AWS持续扩大Graviton部署并搭配Trainium;NVIDIA的Vera CPU也是Arm架构。CEO Rene Haas的判断更为大胆:到本十年末,按CPU类型计,数据中心最大的市场份额将属于Arm。

不过需要清醒地看到,数据中心版税目前在总版税中的占比仍然不够大,尚不能完全对冲手机和IoT的周期性波动。管理层给出的全年版税增速指引是约20%,暗示Q1之后数据中心将加速补上Q4的缺口。

授权:ACV 22%增长揭示的长期健康度

Q4授权及其他收入8.19亿美元,同比增长29.2%,其中软银的技术授权和设计服务贡献了2亿美元(与上季度持平)。扣除软银部分,第三方授权约6.19亿美元,仍是强劲增长。

比单季数字更重要的是ACV(年化合同价值),这个平滑掉大单时间差异的指标Q4达到16.6亿美元,同比增长22%,连续维持在管理层"长期预期之上"的水平。两笔新的下一代CSS(计算子系统)授权——一笔用于智能手机芯片、一笔用于数据中心网络芯片——以及与印尼政府签署的AI技术战略合作协议,都指向Arm技术栈在更多终端和地域的渗透。

RPO(剩余履约义务)从22.26亿美元降至20.71亿美元,下降7%。这个数字的走低需要结合Arm的收入确认节奏来看:大型授权合同在签署时确认一次性收入,RPO消化后自然下降,不代表需求走弱。ACV的持续上行是更好的前瞻指标。

利润率:Non-GAAP的光鲜与GAAP的真相

Q4 Non-GAAP经营利润率49.1%创上市以来单季新高,Non-GAAP EPS 0.60美元(共识预期0.58美元)。全年Non-GAAP经营利润率从FY2025的约47%提升至约43%——等等,全年反而低于Q4?因为Q1-Q3的利润率分别只有39.1%、41.1%、40.7%,重研发投入期的费用集中在前三季度。

但GAAP视角下的故事截然不同。Q4 GAAP经营利润率29.4%,全年仅18.3%。差距的核心来源是股权激励(SBC):Q4单季2.61亿美元,全年10.52亿美元,占全年收入的21.4%。对于一家市值超过2500亿美元的公司来说,这个SBC强度在半导体行业中罕见。

研发支出也在快速膨胀。Non-GAAP研发费用Q4为4.93亿美元,同比增长33%;全年19.11亿美元,同比增长43%。员工总数增至9,584人(+15%),工程师8,058人(+16%),反映了AGI CPU产品线和下一代架构的持续投入。管理层承诺到年底将实现费用增速低于收入增速,回到正增量利润率轨道。

现金流:FY2025的"异常"终于修正

FY2026运营现金流15.24亿美元,相比FY2025的3.97亿美元大幅改善。去年的异常低水平主要因为合同资产和应收账款的大规模增长消耗了现金;今年这些科目的变动趋于正常化。Non-GAAP自由现金流8.82亿美元(FY2025仅0.99亿美元),但资本开支已从2.19亿美元飙升至5.45亿美元——这是AGI CPU和数据中心基础设施建设的真实价格。

资产负债表依然干净:现金+短期投资36亿美元,零有息负债。

AGI CPU:从"图纸商"到"造房者"的身份跃迁

这是Arm 35年历史上最重大的商业模式转型。过去,Arm是半导体行业的"瑞士"——向所有人出售设计蓝图,不站队、不竞争。现在,AGI CPU让Arm第一次直接向数据中心客户出售成品芯片,与自己的授权客户AWS、Google、NVIDIA站到了同一个赛道上。

电话会上分析师直接问了这个"敏感问题":现有的IP客户如何看待你们做芯片?Rene Haas的回答是:每一家合作伙伴都被提前告知,每一家都表示支持——因为更多Arm软件生态的壮大对所有人有利。50多家合作伙伴在Arm Everywhere活动上公开背书。

数字层面,客户需求从3月底的10亿美元在6周内翻倍至超过20亿美元。需求来自两类:一是Meta等发布会上已宣布的客户追加订单,二是新客户——不愿自研芯片但需要Arm算力的企业(SAP、Cloudflare、SK电讯、OpenAI等),它们可以直接购买联想、Supermicro等ODM合作伙伴生产的Arm机架。

但管理层谨慎地将指引维持在10亿美元(约Q4 FY2027贡献~9000万美元,FY2028约9.1亿美元),原因是晶圆、内存和封装测试产能尚未锁定。在Q3财报电话会上将给出更确切的供应链进展。

长期蓝图:FY2031芯片收入150亿美元+IP收入100亿美元=250亿美元总收入,EPS超过9美元。芯片业务的长期经营利润率目标约35%,IP业务约65%。芯片的开发成本大部分可与CSS IP研发共享(计算核心设计是同一套),因此增量团队规模"在几十人而非几百人"的量级——管理层预期FY2028年芯片业务即可实现经营利润转正。

前瞻:两条增长曲线能否并行不悖?

Arm面前有两个关键变量将决定未来3年的估值路径。

第一是AGI CPU的量产爬坡速度。20亿美元需求落地为收入的瓶颈在供应链,不在市场。TSMC先进制程产能的分配、HBM/DDR5内存的供给、以及CoWoS等先进封装的排期,都可能成为制约因素。AMD去年也面临类似的GPU供应瓶颈,直到今年才基本缓解。Arm的AGI CPU是136核设计,对先进封装需求极高。

第二是授权客户的态度演变。目前50+合作伙伴的公开支持更多是"乐见其成"阶段。当Arm芯片开始实质性地抢占它们的数据中心收入时,这种和谐能否持续是个未知数。不过Rene Haas的论点有一定说服力:AWS已经开始向外部客户销售Graviton算力,说明Arm生态的需求远大于任何单一供应商能满足的规模。

24位分析师给出的平均目标价约180美元,最高255美元。财报日股价一度冲上237美元,已经交易在大多数分析师的牛市情景之上。这意味着市场对Arm的定价已经部分反映了AGI CPU的成功——接下来每一次供应链进展的更新都将成为股价的催化剂或风险点。

AMD最近将2030年数据中心CPU TAM从1000亿美元上调至1200亿美元,与Arm此前给出的1000亿美元以上的判断方向一致。在这个正在快速膨胀的市场中,Intel的份额从超过90%降至约62%,AMD占29%并在继续扩张,Arm在超算客户中的份额已接近50%。三家公司都声称自己能拿到50%的份额——加起来150%,显然有人会失望。

Arm最独特的优势在于:无论是Graviton、Axion、Vera还是AGI CPU,所有这些Arm架构的芯片都给Arm贡献版税。即使在芯片竞争中输给自己的客户,版税收入仍然是Arm的护城河。但AGI CPU的野心显然不满足于此——150亿美元的FY2031目标意味着Arm要在芯片维度上建立独立的增长极,而不是继续当"收过路费"的人。

这份财报是Arm作为纯IP公司的最后一个完整年度答卷。下一次我们审视Arm时,它的身上将多一个标签:芯片厂商。35年来第一次,图纸的设计者决定自己盖房子——问题是,它的租客们会继续付房租,还是另找建筑师?