中国稀土2025净利润大幅扭亏

2026-04-27 09:25:12 · chineseheadlinenews.com · 来源: 华尔街日报

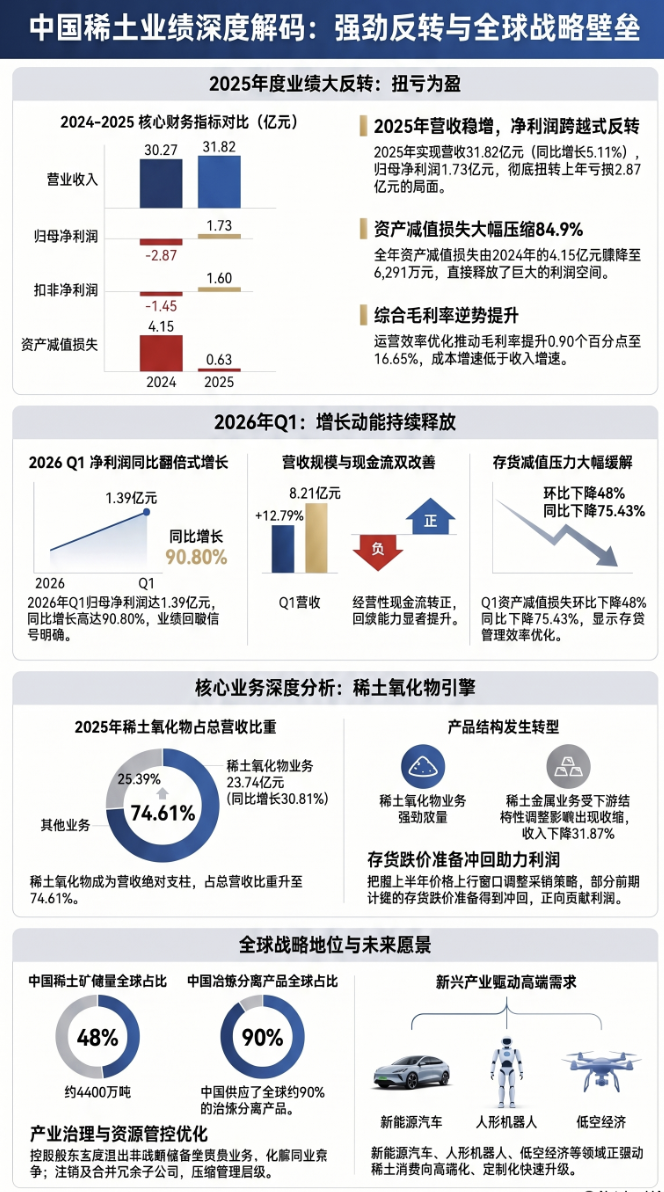

中国稀土2025年实现营收31.82亿元,同比增长5.11%,归母净利润1.73亿元,上年同期为亏损2.87亿元,稀土价格上涨是核心驱动力。中国稀土矿储量占全球48%,冶炼分离产品供应占全球90%。随着新能源汽车、机器人等产业对稀土的强劲需求,中国在稀土全产业体系竞争方面的优势越发凸显。

中国稀土2025年全年业绩实现强劲反转,在稀土氧化物收入大幅放量与存货跌价准备冲回的双重驱动下,公司成功从上年亏损近3亿元转为盈利。

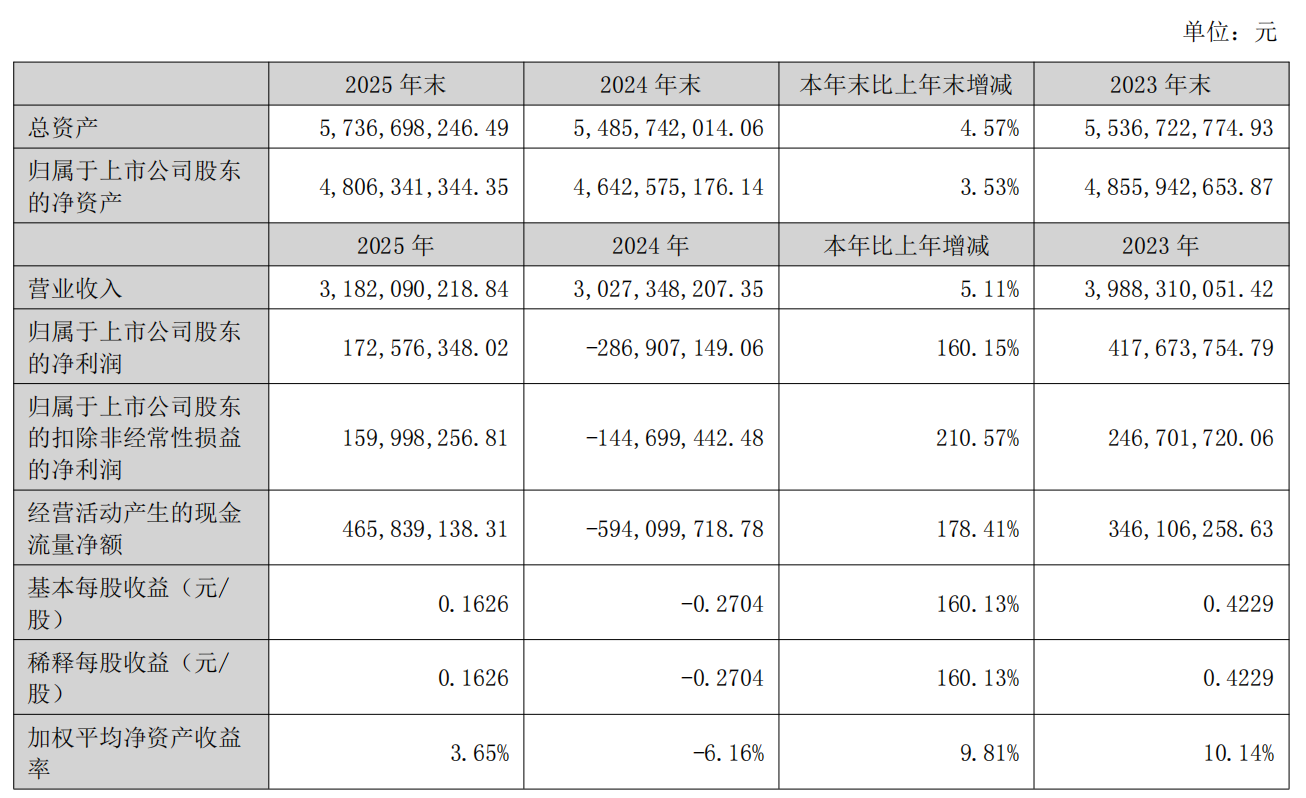

公司于2026年4月27日公布年报,2025年实现营收31.82亿元,同比增长5.11%。归母净利润1.73亿元,上年同期为亏损2.87亿元,扣非净利润1.60亿元,上年同期为亏损1.45亿元。

2026年,公司业绩延续回暖势头。一季度营业收入达8.21亿元,同比增长12.79%;归母净利润1.39亿元,同比大增90.80%,经营活动现金流亦由负转正,回款能力明显改善。

业绩回升的核心驱动力有二:

其一,2025年上半年稀土市场行情整体上涨,公司调整采销策略,并根据会计准则对部分前期存货跌价准备予以冲回,对上半年利润形成正向贡献;

其二,全年资产减值损失合计6,291万元,较2024年的4.15亿元大幅压缩约84.9%,直接释放了大量利润空间。

在政策层面,2025年是稀土行业监管密度显著上升的一年。

2025年4月4日,为维护国家安全和利益、履行防扩散等国际义务,商务部、海关总署公布对部分中重稀土相关物项实施出口管制的决定。

2025年10月9日,商务部、海关总署公布对涉及稀土部分生产加工设备、原辅料、部分中重稀土、相关技术等实施出口管制的决定;后根据中美经贸磋商共识,暂停实施相关出口管制等措施至2026年11月10日。

中国稀土矿储量占全球48%,冶炼分离产品供应占全球90%。随着新能源汽车、机器人等新兴产业对稀土的强劲需求,中国在稀土全产业体系竞争方面的优势越发凸显。

稀土氧化物放量,核心盈利能力修复

稀土氧化物业务是本次业绩反弹的核心引擎。2025年该业务收入达23.74亿元,同比增长30.81%,占总营收比重升至74.61%。

公司通过强化采销协同,把握上半年稀土价格上行窗口,实现氧化物收入大幅增长,前期计提的存货跌价准备在上半年得到部分冲回,对利润形成正向贡献。

与此同时,成本管控成效同步显现。全年营业成本增速仅为3.99%,明显低于收入增速,推动综合毛利率提升0.90个百分点至16.65%。运营效率的持续优化体现了公司在精益管控方面的进展。

稀土金属业务则出现明显收缩,收入同比下降31.87%至7.88亿元,主要因下游需求结构性调整及库存去化压力所致,低端金属产品需求走弱的趋势较为明显。

Q4存货减值拖累,2026Q1明显缓解

尽管全年盈利大幅改善,但季度间盈利分布不均的问题值得关注。

受中重稀土价格下行影响,公司第四季度计提存货跌价准备2,412.80万元,导致单季度归母净利润录得-1,960.70万元,与前三季度正向盈利形成鲜明对比。

全年资产减值损失合计6,291.16万元,主要集中于下半年价格下行周期。公司方面表示,该跌价计提属行业周期性波动,不代表经营层面的持续恶化。

进入2026年一季度,资产减值损失1,243.31万元,环比下降48%,同比大幅下降75.43%,显示存货管理效率改善,跌价压力明显缓解。

资源管控与资产结构持续优化

在战略层面,公司持续强化上游资源掌控,严格执行国家稀土开采与冶炼分离总量调控政策,依托湖南稀土等核心资产确保原料供应自主可控。

贸易业务占营收比例虽超10%,但控股股东旗下中稀发展已实质退出非战略储备类稀土贸易业务,同业竞争问题得到全面化解,符合相关承诺要求。

资产结构亦持续精简。全资子公司华泰鑫拓已完成注销,对中稀坝州的吸收合并决策程序已完成,法人资格注销工作正在推进。上述整合旨在压缩管理层级、降低运营成本,有助于释放后续运营效率。

公司还于2025年2月正式发布《市值管理制度》,通过现金分红、信息披露优化等路径强化资本回报机制。

行业政策密集落地 战略价值加速显现

2025年,稀土出口管制政策接连出台,成为行业最重要的结构性变量。

2025年4月4日,商务部、海关总署宣布对部分中重稀土相关物项实施出口管制;2025年10月9日,进一步将稀土部分生产加工设备、原辅料及相关技术纳入管制范围,后者随即依据中美经贸磋商共识被暂停执行至2026年11月10日。

从监管体系建设来看,《稀土管理条例》于2024年10月起正式实施,2025年7月《稀土开采和稀土冶炼分离总量调控管理暂行办法》正式发布,在采矿权配额管理和冶炼分离总量控制方面进一步强化监管框架。

公司年报援引美国地质调查局(USGS)2025年数据称,全球稀土矿储量约9000万吨,中国约占4400万吨(48%),同时中国供应了全球约90%的冶炼分离产品。

新能源汽车、工业节能电机、人形及工业机器人、低空经济等战略性新兴产业正在形成对稀土的强劲需求,驱动稀土消费结构向高端化、定制化快速升级。中国在稀土全产业体系和规模化竞争方面的优势难以替代。