马斯克的“2万亿”美元拼图: 最不可控的持票人

2026-04-27 08:26:08 · chineseheadlinenews.com · 来源: 晚点LatePost

马斯克准备在 2026 年夏天从美股拿走 300 亿至 800 亿美元。

目前流出的多份报告显示,SpaceX 正筹备内部代号为 “Project Apex” 的 IPO,目标估值近 2 万亿美元。这笔钱一旦落袋,将打破沙特阿美创下的全球募资纪录。

这不是一家普通航天公司的上市,摆在投资机构面前的,不只是猎鹰 9 号(Falcon 9)的发射业务,也不只是星链(Starlink)的卫星宽带生意,而是一个被马斯克强行打包出来的复合资产:可复用火箭、全球卫星互联网、星舰(Starship)、xAI、X 社交平台,以及更远期的太空数据中心想象。

这个资产包最吸引人的地方,是它在逻辑链上确实能够展现出一条清晰的商业闭环:猎鹰火箭把入轨成本打下来,星链把低成本入轨能力转化成按月收费的全球通信网络,星链产生的现金流又被拿去支持星舰和 AI 基础设施。

当然,这一商业逻辑也同样存在非常明显的脆弱性,一旦星链现金流无法覆盖星舰和 AI 的资本开支,或者马斯克本人的治理、监管和政治风险开始影响星链的全球落地能力,那么 2 万亿美元估值就会面临折价。

至于时间点上也很巧合,两大全球 AI 龙头公司 OpenAI 和 Anthropic 预计在 2026 年底上市,而 SpaceX 抢在夏天挂牌。无论马斯克是否有意为之,高达数百亿美元的抽水规模,客观上都将挤压大基金口袋里原本留给两家 AI 龙头的资金额度。

除了抢资金,马斯克大概率还会改写华尔街的交易规则。

据多家媒体及机构披露的信息,SpaceX 计划采用极端的双重股权结构 —— 马斯克可能凭借约 42% 的股份,掌握高达 79% 的投票权。此外,传闻 SpaceX 计划将高达 30% 的新股直接配售给散户(传统科技 IPO 通常仅为 5%),甚至可能取消 180 天的常规禁售期。

如果传闻成真,意味着上市首日就会有海量筹码涌入市场。这场近 2 万亿估值的涨跌,将直接交由散户的资金和马斯克的个人言论来决定。

为了 “2 万亿”,把火箭、大模型与社交平台缝进一张表

在向公众要钱之前,SpaceX 在过去一年里完成了一场辨模空前的内部资产重组。

2025 年 3 月,马斯克先让估值 800 亿美元的 xAI ,用纯股票置换的方式,收购了同属自己名下的 X 平台(作价 330 亿美元,另接手了 120 亿美元债务)。十个月后(2026 年 2 月),SpaceX 再次通过全股票交易,吞并了此时估值已被推高至 2500 亿美元的 xAI。SpaceX 本身的估值也在这场交易中被锚定在 1 万亿美元。

经过这两次被外界称为 “史上最大规模企业合并” 的左手倒右手,一家创立于 2002 年的航天制造商,向下嵌套出了 “母公司 SpaceX — 全资子公司 xAI — 孙公司 X” 的复杂垂直架构。

把毫不相干的业务强行缝合,最直接的代价是团队撕裂。合并仅仅一个月后(2026 年 3 月),xAI 的 12 名原始联合创始人跑了 9 个,为了稳住阵脚,马斯克只能把 SpaceX 的航天高管直接空降到 xAI 接管大模型业务。

宁肯让造火箭的人去管写代码的人,承受内部撕裂的代价,马斯克也要赶在今年夏天之前,把这三家公司强行拼凑出一个 2 万亿美元的巨无霸估值,并推向二级市场,背后是三笔已经逼近极限的财务账单:

第一,一级市场的钱已经不够烧了。无论是造完全可回收的星舰、把几千颗星链 V3 卫星打上天实现手机直连网络,还是去太空中建 AI 算力中心,这些动作的资金消耗量,已经远远超出了常规私募股权(PE)和风投(VC)的单轮募资极限。

第二,老员工和早期股东急需变现。SpaceX 过去靠定期内部回购来安抚员工,但到了 2025 年底,公司仅拿出了约 20 亿美元的额度供员工卖老股。对于一家万亿估值的公司而言,这点流动性根本无法消化十几年来积累的套现需求,必须通过 IPO 把退出通道彻底打开。

第三,抢夺 AI 时代的资金定价权。马斯克要在 OpenAI 和 Anthropic 敲钟前,先把华尔街的钱吸干。谁先上市,谁就能率先拿走公共市场的资金,并为全行业的估值立下标准。

猎鹰 9 号的账本:成本砍去七成,改写星链成本结构

华尔街凭什么容忍马斯克把上千亿美元砸向太空?因为他手里掌握着一条具备绝对定价权的火箭流水线。

2025 年,SpaceX 将火箭送入轨道的次数达到 165 次,占美国发射量的 85.9%,占全球的 50.2%。如果按送上天的载荷重量算,统治力更直观:SpaceX 全年运送了约 2630 吨货物,占美国的 97.0%,全球的 82.3%。反之,全世界其他所有国家和航天机构加起来,只拿到了不到五分之一的市场。

压倒性的运力,建立在极端的周转效率上。目前记录最好的一枚第一级火箭(代号 B1067),已经上天并平安返回了 34 次;另一枚火箭(B1088),从上一次着陆,到被重新检修、灌满燃料再次发射,只花了 9 天。

当一枚火箭能被当作航班一样使用时,成本结构被彻底重写。

造一枚全新的猎鹰 9 号大约需要 5000 万美元。但经过 40 次的高频复用,单次发射的硬成本被极限压缩到了约 1500 万美元,这笔钱被掰成了三份:

- 大头是那截无法回收、在大气层烧毁的二级火箭,约 750 万美元;

- 把火箭运到发射台及操作费用,约 500 万美元;

- 而装满火箭的航空煤油、液氧燃料和检修翻新费,其实只有约 150 万美元。

成本降了七成,但 SpaceX 卖给客户的价格却在涨。它不再按照成本定价,而是按自己的垄断地位收钱。

2022 年前,猎鹰 9 号的商业发射底价维持在 6200 万美元。受通胀影响涨到 6700 万后,最新的 2026 年报价已经进一步上调至约 7400 万美元。即便按这个底价算,单次发射的毛利率也超过 70%。

针对不同身份的客户,SpaceX 还有两套加价逻辑:

- 赚政府的钱: 美国军方或 NASA 的任务对入轨精度、保密和生命维持系统要求极高。SpaceX 会把单次报价直接拉高到 9000 万甚至 1 亿美元以上。

- 赚小客户的钱:针对造不出大卫星的初创公司,SpaceX 推出 “拼车计划”。50 公斤起步价只要 35 万美元,超出的部分每公斤收 7000 美元。总价门槛极低,但折算下来的每公斤单价,远比发一颗大卫星贵得多。

极高的单次毛利,加上正在极速扩张的火箭产能,构成了猎鹰 9 号未来的造血能力。

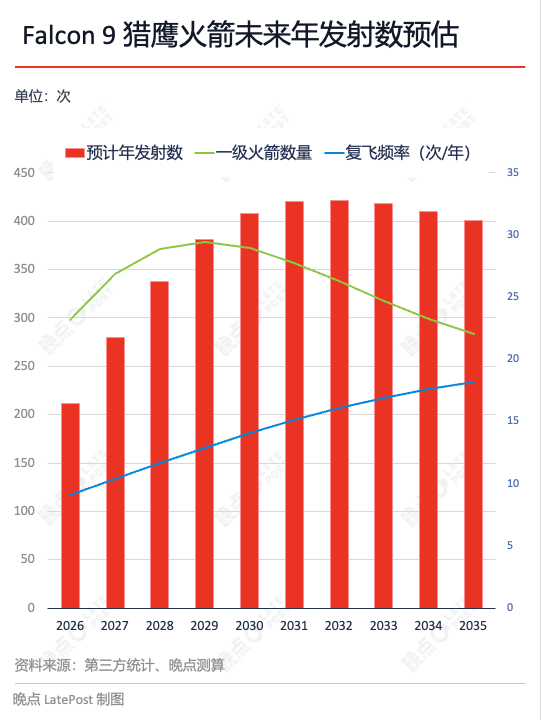

目前,SpaceX 已经把一级火箭的制造流水线跑通,每年能稳定新造 7 到 9 枚。如果单枚火箭的复飞寿命全部逼近 40 次极限,且翻修时间持续缩短,猎鹰 9 号的发射频次远未到顶。按照规划,它的发射频次将在 2030 年前后冲击每年 400 次的峰值,随后回落并稳定在每年 360-370 次左右。

如果给这台机器算一笔未来的理论账:按一年 360 到 400 次的轨道发射能力、单次平均 8000 万美元收入、75% 毛利率计算。光是猎鹰 9 号这一块业务,未来每年就能为 SpaceX 稳定提供 144 亿到 240 亿美元的毛利润。作为对比,2025 年 165 次发射换算过来的理论毛利润大约是 99 亿美元。

也就是说,猎鹰 9 号的价值不只在于对外接单赚钱,更在于它让 SpaceX 拥有了全球最低成本、最高频次的自用发射能力,而星链则是建立在这条低成本入轨流水线之上的二级商业模式。

星链的现金流:吸收项目制的发射利润,长出高毛利的运营商租金

依托猎鹰火箭对外接单赚取的高溢价,SpaceX 早就覆盖了火箭的固定资产折旧,这让星链内部组网的发射成本几乎变成了零。

截至 2026 年一季度,天上飞着超过一万颗星链卫星,物理容量足以支撑 400 万人同时在线看高清视频。靠着这套延迟只有 20-40 毫秒(接近地面宽带)、完全碾压传统高轨卫星的技术,星链开始在不同的地表场景里收割利润。

最基础的盘子是那些没有光纤基站覆盖的普通人。星链采取了极度现实的 “看人下菜碟” 定价:在北美和欧洲等富裕市场,基础网费每月 90 到 120 美元;到了拉美和非洲,直接降到 45 甚至 25 美元。截至 2024 年底,靠着这种灵活身段,星链海外用户占比已反超美国本土,突破 52%。而对于那些开房车、搞探险的 “游牧人群”,星链直接卖出便携的 Mini 接收终端,把月费拉高到 135-165 美元。

在陆地上赚穷人和中产的钱,到了海上和天上,星链开始拦截巨头们的垄断利润。

在海上,星链拿下了马士基、皇家加勒比等主流船队。给小游艇的网费是每月 250 美元,商用货轮 1150 美元,到了豪华邮轮和钻井平台,直接开价 5150 美元起。为了抢客户,星链甚至拿出了 2500 美元包月的 “无限量” 套餐,把传统卫星宽带服务商逼向死角。

在天上,星链把设备重量砍了一半,网速却能达到 1 Gbps(千兆级别),拿下了联合航空、法航等巨头的全舰队合作。2025 年装机量暴增至 1400 架飞机。每架飞机每个月要给星链交大约 2.5 万美元(一年 30 万美元)。由于机队改装和认证极度繁琐,一旦装机,航空公司基本不可能拆下来换别家。

如果说商业市场的宽带服务是明牌,那名为 “星盾” 的政府定制业务则是闷声发大财的暗线。SpaceX 早在 2021 年就拿了美国国家侦察局 1.8 亿美元,打了一百多颗间谍卫星;随后又帮美国太空军建了专用通信网;到了 2025 年 11 月,更是直接吞下一笔 20 亿美元的大单,帮美国军方搞空基移动目标指示系统。

过去,无论是卖给普通人还是军方,前提都是得先装一个 “接收锅”。为了彻底撑大这个盘子,星链正在试图绕过硬件门槛,直接赚全球手机用户的差价。

到了 2025 年底,星链在天上部署了 650 颗带直连手机(D2C)功能的卫星。这意味着不用买锅(Starlink Kit),也不用改装,地面的普通智能手机就能直接连上卫星发短信、打电话、或低速数据通信。

在 D2C 商业模式上,星链不自己去街头卖卡,而是找 T-Mobile 等全球 27 家传统电信运营商做起 “批发商”。星链负责在天上提供信号补盲,运营商负责把成本打包进用户的月租套餐里,最后双方按比例分钱,这直接把星链的潜在目标客户从千万级的 “买锅用户”,瞬间暴增至全球数十亿的智能手机用户。

但手机直连并不意味着星链完全摆脱硬件制造。相反,在传统宽带业务里,用户仍然需要购买 Starlink Kit,也就是天线、路由器、电源和线缆组成的终端套装。SpaceX 在得州 Bastrop 等地扩建制造能力,把 Starlink 用户终端的产能提升到每周超过 17 万套,约合年产 850 万套。这个产能主要服务的还是家庭宽带、房车、船舶、航空和企业专线等 “买终端” 场景。

早期为了抢占用户,星链在每台终端上承受高达上千美元的亏损,但随着得州 Bastrop 等超级工厂投产并实现年产 850 万套,极大的规模效应成功压低了硬件制造成本,目前已彻底堵住了早期最大的现金流失缺口。

另一项更具壁垒的优势则是依托 SpaceX 火箭复用技术带来的 “趋零” 运力成本。猎鹰 9 号一级助推器的极限复用将单次发射的边际成本压缩至仅约 1500 万美元,SpaceX 利用外部政府和商业拼车发射赚取的高溢价利润,完全覆盖了火箭的固定资产折旧,这使得星链自身的内部组网发射几乎达到了 “边际成本零化” 的状态。

把所有的动作拉平,给星链算一笔最终的账:

2025 年,马斯克为了给星链组网,不仅砸进去了超过 40 亿美元的卫星造价和发射硬成本,更关键的是,他把这 122 次火箭发射机会留给了自己。如果把这些运力全部卖给外部客户,SpaceX 本可以多赚近百亿美元的毛利。

马斯克放弃了这笔眼前的暴利,换来的是一条远比 “送快递” 更厚实的护城河。2025 年,星链的整体收入(含政府军工合同)可能超过 180 亿美元,连续两年反超了 SpaceX 的火箭发射主业。

发射火箭,是一门赚一单算一单的项目制生意,极易受宏观经济和需求周期的影响。而星链,把 SpaceX 从一家造机器的工厂,强行扭转成了一家按月收网费的全球性运营商。只要天上的卫星还在转,地下的上千万个终端和各国的军方,每个月就会源源不断地把几十亿美元打进 SpaceX 的账户。

这种可持续的、可扩容的、且高增长的现金流,才是初步支撑起公司估值溢价的底座。

星舰和 AI 推高估值的背后:为了在太空建 AI 机房,硬造一个百万亿造芯黑洞

马斯克向市场推销的下一个增长点,是被寄予厚望的星舰和 AI。

猎鹰 9 号再怎么省,每次发射还得烧掉价值 750 万美元的二级火箭。星舰从根本上改变了这笔账,它的第一级和第二级全都能飞回来重新用,一旦彻底跑通,单次发射的硬成本将被压到 1000 万美元级别。

结合它庞大的体积和推力,这意味着往太空运一公斤东西,成本不到 80 美元。相对猎鹰 9 号一次只能塞几颗小卫星,星舰一次能装下 60 颗体积更大、网速更快的 V3 版卫星。靠这种运力,星链网络的单位带宽成本在星舰起飞的第一天就能砍掉 70%,未来甚至能降 80% 以上。

星舰不仅能送卫星,还能把整条自动化生产线送上天,再把上百吨的成品运回地球。有了这种恐怖的运货能力,马斯克在 2026 年初向资本市场抛出了一个极度疯狂的构想:每年用星舰把 100 万吨的 AI 服务器运进近地轨道,建 “太空算力中心”。

他的商业算盘打得很直接:太空有无尽的太阳能供电,有极寒环境给服务器散热,最重要的是,在这里建机房不用排队拿地,不用经历地球上繁琐的行政审批。

但这套商业构想要面临残酷的物理法则检验。太空是绝对真空,没有空气流动,几千瓦的服务器废热根本吹不散,只能靠巨大的金属板缓慢向外辐射;更致命的是高能宇宙射线,不仅会让计算数据频繁出错,还会直接把硬件烧穿。这些挂在天上的服务器一旦损坏,连派人上去换零件的机会都没有,会瞬间变成致命的太空垃圾。

为了造出能抗辐射的太空芯片,同时给特斯拉的自动驾驶凑算力,马斯克拉着 SpaceX、xAI 和英特尔,在得州亲自下场,筹建名为 Terafab 的半导体超级工厂,目标是每年造出 1 太瓦(TW)的 AI 算力,其中 80% 专门拿去太空用。

而让一支完全没有代工经验的团队,直接去参与挑战英特尔 18A(2 纳米级)的顶级工艺,面临的是地狱级的良品率考验,这不再是几十亿美元能玩转的游戏。有投资机构算过一笔账,要达到马斯克定下的产能目标,最终的资本开支高达 5 万亿到 13 万亿美元。

在可以预见的未来,这座芯片工厂很可能会演变为 SpaceX 账面上,疯狂吞噬自由现金流的财务黑洞。

除此之外,xAI 的进展并不十分顺利,在投入了巨大资金和算力的情况下,Grok 的表现还没有稳定进入行业第一梯队。

有业内人士认为,马斯克及其团队过往的能力及优势在于,在长链条的工程问题中识别出关键杠杆点,然后用更本质的物理性原则和极限的压缩时间线方式来攻克问题;但对 AI 这种侧重全规划布局和强系统性的问题而言,并不具备实质性的优势和过往的成功经验,更何况其正在面临来自 OpenAI 和 Anthropic 的直接竞争和产品对比。

从这个角度来看,xAI 的强弱可能并不取完全决于底层算力硬件的规模和性能,并不全是一场必于 “堆 GPU” 的简单竞赛,也是一个组织结构或模式能否系统性适配 AI 竞争的能力测试及验证。

“2 万亿” 估值的死穴:风口浪尖的马斯克

在公众面前,马斯克谈论的是殖民火星和太空算力;但在面对证券监管机构的招股书里,SpaceX 被迫交代了实底。

路透社披露的 S-1 文件摘录显示,SpaceX 向投资者坦白:所谓的太空 AI 计算和行星际工业化,涉及 “未经证实的技术”,“可能永远无法实现商业可行性”。文件还直白地指出,星舰如果在发射频率和复用性上失败,将直接卡死公司的增长。眼下唯一能稳住报表的,是星链去年赚到的几十亿美元利润,这笔钱正被用来填补此前收购 xAI 留下的巨额亏损。

除了财报上的窟窿,外部的绞肉机也已启动。亚马逊刚刚砸下 115 亿美元收购卫星服务商 Globalstar,抢下了极其稀缺的全球频谱和苹果(Apple)的合作,直接去抢星链的 “手机直连” 生意。

但在这些业务挑战面前,SpaceX 最大的定时炸弹,是马斯克本人。

SpaceX 超两万亿美元的估值,本质上是华尔街为马斯克个人的狂热与执行力支付的溢价。但他同时管着特斯拉、SpaceX、X 和 xAI 四家巨头,精力已被极度撕裂。更危险的是,他用极高的个人杠杆,将 X 平台身背的百亿美元历史债务,与 SpaceX、xAI 的股权进行了复杂的捆绑。一旦他个人的现金流断裂,或者 X 的债务爆雷,危机将瞬间穿透公司边界,引发 SpaceX 在二级市场上的疯狂抛售。

比起资金链,更失控的是马斯克与全球监管机构的全面开战。

过去一年,他不仅在美国国内与联邦航空管理局(FAA)和 SEC 公开对抗;在海外,他因为 X 平台的言论规则,与欧盟《数字服务法》发生冲突,甚至与巴西最高法院爆发了国家主权级别的司法大战。他正在把名下的商业公司,变成自己参与地缘政治博弈的筹码。

这种毫无顾忌的做派,直接把刀架在了星链的脖子上。

SpaceX 如今最核心的现金奶牛是星链,而星链要赚钱,必须依靠全球千万级普通消费者的按月付费,以及各国政府的落地审批。马斯克四处树敌,正在急速透支公司的品牌安全边界。

历史已经给出过极其残酷的预演:正是由于马斯克深度卷入政治争议,特斯拉在北美的品牌价值曾在一年内暴跌了 26%。

如果这种消费者抵制和政府封杀蔓延到星链业务上,这套原本能持续收租的商业模式将被直接切断。届时,支撑 SpaceX 股价的 “马斯克信仰溢价”,会赶在公司基本面崩盘之前率先蒸发,让这个 2 万亿美元的庞然大物在极短时间内面临雪崩。