天孚通信Q1营收同比增长40.82%

2026-04-20 04:25:14 · chineseheadlinenews.com · 来源: 华尔街日报

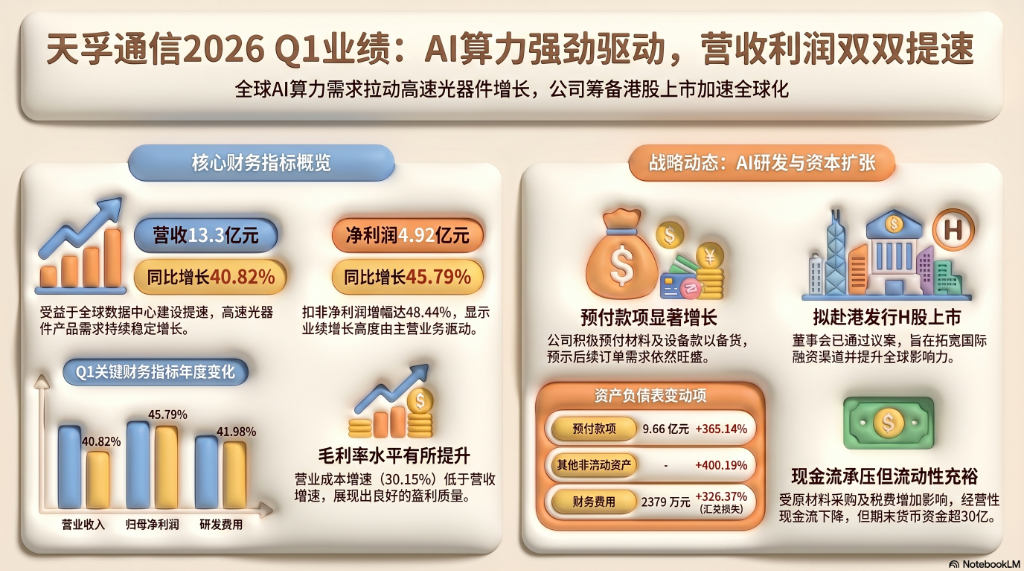

受益于人工智能行业加速扩张与全球数据中心建设提速,天孚通信交出一份业绩强劲的季度成绩单,营收与利润增速均超40%。

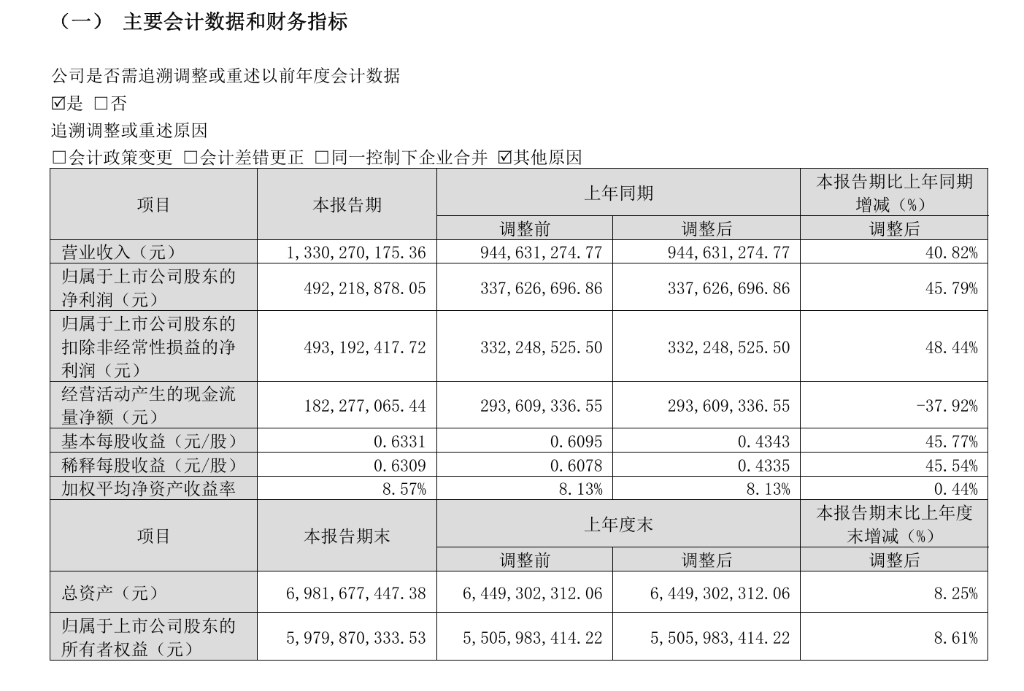

苏州天孚光通信股份有限公司公告显示,2026年第一季度营业收入达13.3亿元,同比增长40.82%;归属于上市公司股东的净利润为4.92亿元,同比增长45.79%。扣除非经常性损益后净利润同样达4.93亿元,同比增幅进一步扩大至48.44%,显示业绩增长主要由主营业务驱动。

公司在报告中指出,营收增长主要受益于人工智能行业加速发展与全球数据中心建设,高速光器件产品需求持续稳定增长。与此同时,公司已获股东会批准,拟赴港发行H股并在香港联合交易所主板挂牌上市,资本扩张步伐加快。

在利润高增的同时,经营活动现金流同比下降37.92%至1.82亿元,主要源于原材料采购支出及税费支出大幅增加。汇兑损失亦对当期财务费用造成显著拖累,财务费用同比增长326.37%。

营收利润双双提速,主业驱动力强劲

一季度,天孚通信实现营业收入13.3亿元,较上年同期的9.45亿元增加约3.85亿元。净利润4.92亿元亦较上年同期的3.38亿元提升约1.54亿元。

基本每股收益为0.6331元,同比增长45.77%;加权平均净资产收益率为8.57%,较上年同期提升0.44个百分点。期末总资产达69.82亿元,较2025年末增长8.25%;归属于上市公司股东的净资产为59.80亿元,同比增长8.61%。

营业成本同比增长30.15%至5.77亿元,增速低于营收增速,带动毛利率有所提升。公司非经常性损益合计为-97万元,对净利润影响极小,主业盈利质量较高。

研发投入持续加码,汇兑损失拖累财务费用

一季度研发费用达8731万元,同比大幅增长41.98%,与营收增速基本匹配,显示公司在AI光器件技术领域持续加大投入。公司在报告中将研发支出增加归因于研发项目投入及人力成本上升。

财务费用方面,本期财务费用为2379万元,而上年同期为净收益1051万元,同比大幅恶化,增幅达326.37%,主要系汇兑损失同比显著增加所致。这一变化在一定程度上抵消了经营利润的增长,值得关注。

此外,信用减值损失本期为684万元,而上年同期为正值34万元,系根据信用减值测试计提的坏账准备同比增加所致。

现金流承压,在手资金充裕

尽管利润高增,经营活动产生的现金流量净额为1.82亿元,同比下降37.92%。公司解释称,原材料采购支出及税费支出同比增加是主要原因。从现金流量表来看,购买商品、接受劳务支付的现金一季度达6.54亿元,较上年同期的4.65亿元大幅增加,支付的各项税费亦从9751万元攀升至1.71亿元。

尽管经营现金流有所下滑,公司期末货币资金余额仍达30.27亿元,现金及现金等价物余额为29.62亿元,整体流动性依然充裕。

预付款项本期末较年初增加365.14%至9.66亿元,其他非流动资产增加400.19%,均与预付材料款及设备款增加有关,或预示公司正积极备货以应对后续订单需求。

港股上市计划获批,资本运作迈出实质步伐

公司于2026年3月14日召开董事会临时会议,并于4月2日召开2026年第一次临时股东会,审议通过了发行H股股票并在香港联合交易所有限公司主板挂牌上市的系列议案,内容涵盖发行方案、募集资金使用计划及相关授权事项。

这意味着公司将由境内上市公司转变为同时在A股和港股上市的两地上市公司,H股募集资金用途尚待进一步披露。港股上市计划的推进,将为公司提供更广泛的国际融资渠道,亦有助于提升公司在全球光通信市场的知名度与影响力。