中东冲突和“反内卷”如何共振?

2026-04-02 20:25:17 · chineseheadlinenews.com · 来源: 中金点睛

中金认为,"反内卷"遇上中东烽火,中国化工、煤炭、光伏三大行业正迎来罕见的供需重构窗口。霍尔木兹海峡封锁重创欧日韩能源密集型产业,却为中国制造打开出口替代空间;煤化工路线油煤价差升至2015年来99.1%分位历史高位;光伏潜在增量需求或达5个百分点。内外共振之下,"内卷"破局时机或已悄然到来。

摘要

自去年7月以来“反内卷”政策持续深化,部分行业产能治理初见成效,供需关系和竞争格局呈现积极变化。近期中东冲突升级引发能源供给冲击,为国内正在推进的“反内卷”进程注入了新的外部变量。

我们认为,中东冲突或从供需两端与相关行业的“反内卷”形成共振,化工、煤炭和新能源(尤其是光伏等)是典型代表。一方面,中东冲突导致能源供给被动收缩,油气短缺或直接导致高耗能行业产量下降,而能源价格上涨也遏制了低能源成本下的“内卷式”竞争。另一方面,中东冲突也通过三类替代效应拉动国内部分产业需求,即对油气进口依赖度高的海外竞争对手的出口替代、对海外原料依赖度高的进口替代、以及短期(煤炭与油气)与中长期(新旧能源)能源替代带来的增量需求,从而优化相关行业的供需结构。

对于化工行业,在冲突爆发后国内化工品价格涨幅明显,部分化工品开工率也同步提升,化学产品出口增速和份额有望进一步提高,考虑到阶段性能源供给冲击匝檀影响产能变化,我们的测算显示,需求增加或可推动化工行业产能利用率提高约2.3个百分点。中东冲突也给煤炭行业带来煤化工和出口的额外需求,煤炭价格温和上涨,我们预计煤炭消费量也有望提高0.8个百分点左右,推动煤炭供需关系继续改善。中长期来看,在能源安全视角下,各国对能源物资的战略储备需求提升,或将一定程度上支撑煤炭的总需求和价格。在能源转型视角下,全球能源结构或加速向可再生能源演进。当前国内光伏行业仍面临着产能利用率明显偏低的局面,中东冲突或给光伏行业带来约5个百分点的增量需求,可部分助力优化供需关系。

正文

“反内卷”持续推进,产能治理初见成效

自2024年7月中央政治局会议首次提出“防止‘内卷式’恶性竞争”[1]以来,“反内卷”已成为产业相关的重要政策导向之一。2025年7月中央财经委第六次会议强调要“依法依规治理企业低价无序竞争”、“推动落后产能有序退出”[2],释放了更加明确的“反内卷”信号。随后,煤炭、钢铁、水泥、化工、光伏、新能源汽车等行业推出一系列行业自律和整治举措。进入2026年,政府工作报告继续强调要“深入整治‘内卷式’竞争”[3]。“十五五”规划《纲要》也提出“健全产能监测预警机制,采取辨划引导、产能调控、价格治理、行业自律等措施”,作为“完善产业调控和政策体系”的重点工作[4],我们认为,这表明在“十五五”期间,“反内卷”政策仍将会持续推进、治理举措有望深入细化。

图表1:“反内卷”的时间线

资料来源:中国政府网站,求是网,中金公司研究部

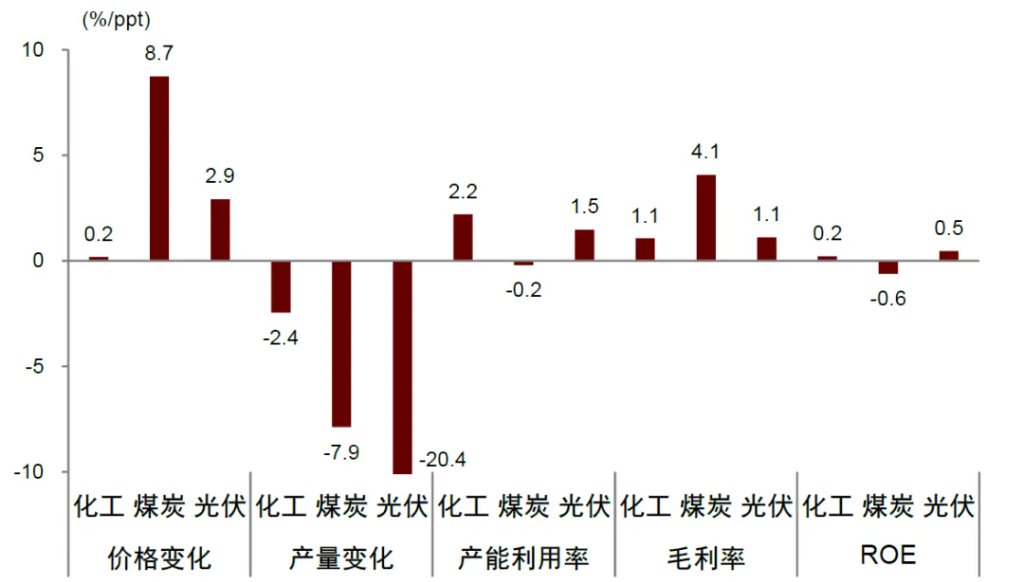

随着“反内卷”的推进,部分行业产能治理初见成效。本文我们着重讨论化工、煤炭和新能源(尤其是光伏)三个行业。从价格来看,去年下半年“反内卷”以来三个行业的PPI均出现了止跌回升,或反映出行业供需关系的改善。其中煤炭行业尤为明显,去年7月国家能源局开展煤矿生产情况核查,剑指部分煤矿企业“以量补价”的超产行为[5],截至今年2月秦皇岛港动力煤月均价格相较去年7月也累计上涨了10%以上。从产量来看,自去年7月以来,化工、煤炭、光伏行业的产量压缩了2.4-20.4%,去年四季度化工和光伏等行业的产能利用率也有所提高。从利润来看,相比去年二季度,去年下半年工业企业化工、煤炭和光伏的毛利率均有所提高。从上市公司数据来看,去年三季度以来化工和光伏等行业的ROE也边际改善。这些指标表明,随着“反内卷”的持续推进,化工、煤炭和光伏等行业的供需结构出现了积极的变化。

图表2:化工、煤炭和光伏三个行业价格、产量和利润变化

注:化工、煤炭和光伏行业价格变化分别按2025年7月到2026年2月化学原料和化学制品制造业、煤炭开采和洗选业和光伏设备及元器件制造业PPI环比来推算;化工、煤炭和光伏行业产量变化分别对应2025年下半年各类化工品(如化学农药,烧碱、纯碱、硫酸、合成橡胶、乙烯等)、原煤和光伏电池的产量同比变化;化工、煤炭和光伏行业的产能利用率(或毛利率)分别对应2025年下半年工业企业化学原料和化学制品制造业、煤炭开采和洗选业,和电气机械和器材制造业产能利用率(或毛利率)季度值的变化;化工、煤炭和光伏的ROE分别对应上市公司相关二级行业2025年3季度相对于2季度的ROE变化。

资料来源:Wind,中金公司研究部

中东冲突成为产业供需重构的新变量

近期的地缘冲突为国内的“反内卷”注入了新的外部变量。这一冲击不仅抬升了全球能源成本中枢,更助推了国内部分行业的供求关系重构。

首先,中东冲突导致了能源供给的被动收缩。受霍尔木兹海峡封锁及中东主要产油国被动停产、部分能源设施遭袭影响,全球油气供应陷入短缺,并导致高耗能行业产量下降。能源价格上涨沿产业链逐级传导,也使得原本基于低能源成本的“内卷式”低价竞争失去了经济可行性。

同时,中东冲突也会通过三种替代效应引致国内部分产业的需求增加,即短期对油气进口依赖度高的海外竞争对手的出口替代、对海外原料依赖度高的进口替代、以及短期(煤与油气)与中长期(新旧能源)能源替代带来的需求增加,从而优化相关行业的供需结构。

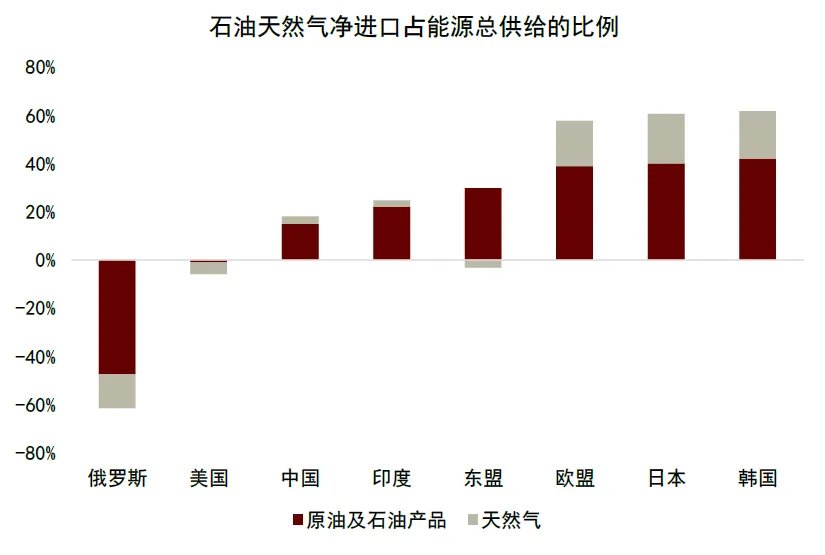

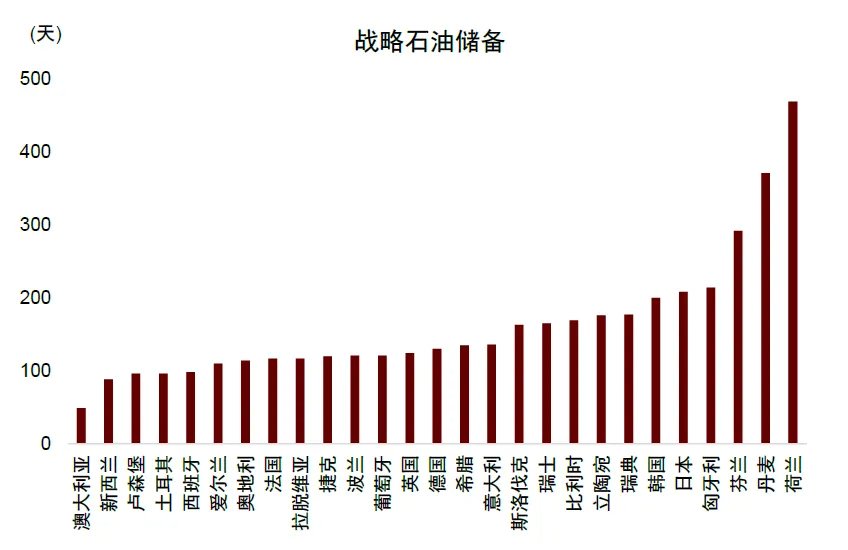

? 从出口替代看,相比部分出口导向型竞争对手,中国能源供应自给率更高、对油气净进口的依赖度更低、能源储备相对更多,制造业的供应安全边际更高。2023年中国石油和天然气的净进口占能源总供给的比例低于20%,低于东盟(约26%)、欧盟(约58%)、日本(约61%)以及韩国(约62%)等主要地区(图表3)。印度、韩国、日本、东盟等地区制造业对中东(沙特、阿联酋、科威特三国)采矿业的完全消耗系数也高于中国大陆。而截至2025年12月,印度、东盟的战略石油储备(SPR)较低,日韩虽然拥有较高的SPR天数,但能源对外依存度高,缺乏类似中国的大规模国内煤炭及天然气产能支撑,其能源保障体系在应对持续断供风险时仍面临严峻挑战。这些国家的能源密集型行业或对高油价更敏感,从而为中国相关产业提供了份额替代的机遇。

? 从进口替代看,中东作为全球重要基础化工品的出口地,中东冲突导致的国内相关产品的部分供给缺口或将由国内产能填补,形成进口替代需求。

? 从能源替代看,短期油气价格高企提升了煤炭的相对经济性,引发煤炭对油气的需求替代。从中长期看,能源冲击或强化各国对能源“供应自主”和“价格自主”的诉求,能源转型提速,驱动新能源需求持续增长。

? 接下来,我们针对化工、煤炭和光伏三个代表性行业进行深入讨论。

图表3:2023年中国对石油天然气的进口依赖度低于其他出口型经济体

资料来源:IEA,中金公司研究部

图表4:本轮能源供给冲击更多影响战略石油储备较少的国家

注:数据截至2025年12月资料来源:国际能源署(IEA),中金公司研究部

化工:三重替代下或迎来需求改善

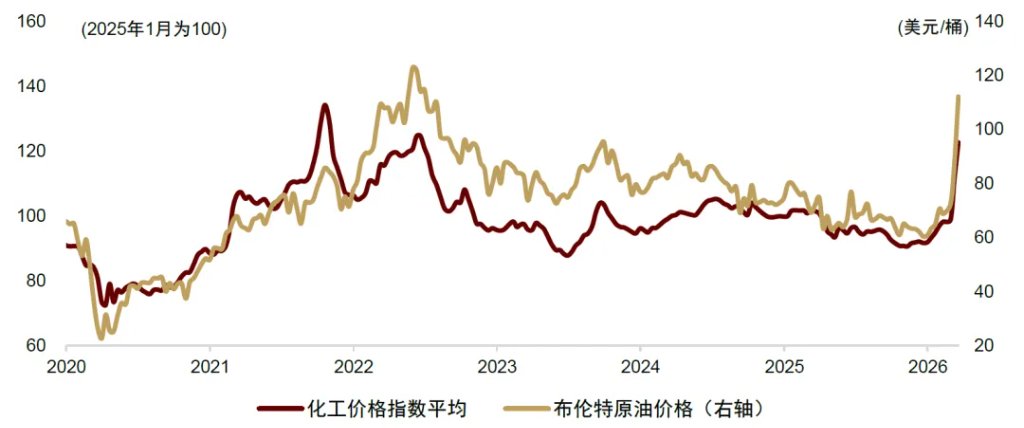

霍尔木兹海峡作为油气和部分化工原料的运输咽喉,承载着全球海运石油贸易的20%-30%、液化天然气(LNG)贸易量的20%,海峡封锁或影响全球化肥海运贸易量的1/3、硫磺海运贸易近50%、甲醇海运贸易量约35%以及氦气全球供应量的30%[6],直接造成了相关化工品的供应短缺并抬升了生产成本。截至2026年3月20日,国内化工价格指数平均值[7]相较2月底上涨了24%左右(图表5)。

图表5:伊朗冲突以来国内化工价格指数大幅提升

注:化工价格指数是由液碱、硫酸、甲醇、石油苯、苯乙烯、聚氯乙烯、聚乙烯、聚丙烯、涤纶长丝等化工品价格指数平均值计算而来。资料来源:Wind,中金公司研究部

对比2022年俄乌冲突期间,本轮化工品涨价幅度整体更高且弹性更大,或与“反内卷”对行业供需格局优化有关。过去几年,中国化工行业的集中度提升,叠加去年的“反内卷”治理,已初步形成了行业自律与价格协同机制,中游环节的成本传导效率明显改善,在面对能源冲击时表现出更高的议价能力。在俄乌冲突期间,布伦特油价从2022年2月下旬的94美元上涨至2022年5月底的123美元左右(涨幅31.3%),但由于当时国内正处于产能扩张高峰期,企业为争夺市场份额竞争程度增加,我们测算的化工价格指数仅上涨9.1%。当前的伊朗冲突下,由于“反内卷”行业集中度显著提升,油价上涨54.8%,国内化工价格指数上涨24.1%,化工品价格涨幅更大并且弹性更高。

图表6:主要化工品和原油价格变化幅度

注:各类化工品和能源价格为旬度数据。资料来源:Wind,中金公司研究部

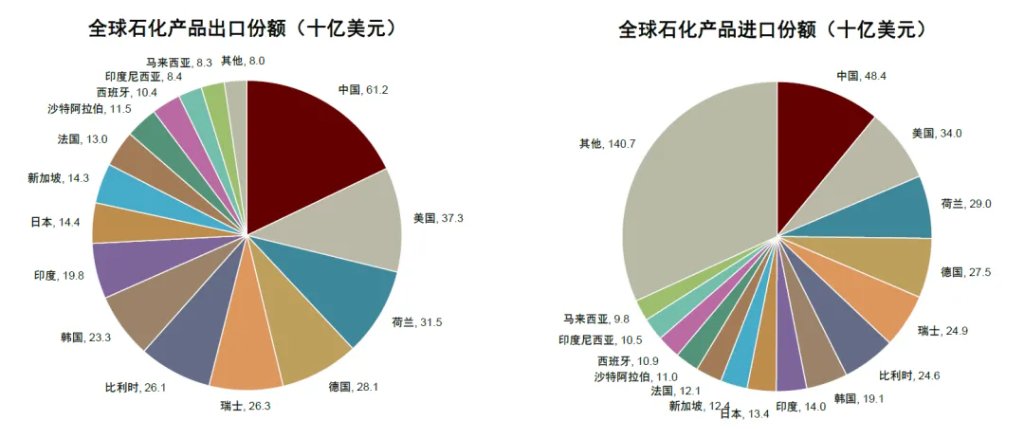

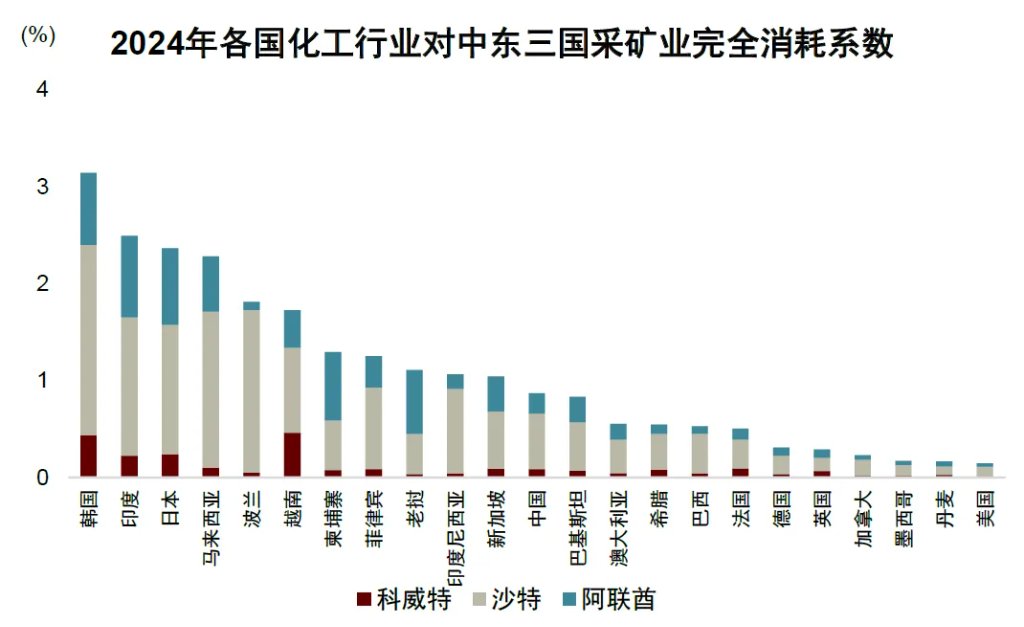

除了化工产品价格上涨外,中东冲突还深刻影响着化工行业的供需关系。首先,相比部分化工出口和供应国,中国化工行业抗风险韧性更强,出口替代或进口替代需求有望上升。从石化产品出口看,2024年中国、美国和荷兰是全球前三大石化产品出口经济体,中国出口额占全球比重为14.2%,美国为8.7%,荷兰为7.3%,其他还包括德国(6.5%)、韩国(5.4%)、印度(4.6%)、日本(3.4%)、和新加坡(3.3%)等[8]。从油气资源依赖度来看,韩国、印度、日本及东南亚国家的化工制造业对中东采矿业的完全消耗系数高于中国大陆,这意味着其面临原料断供和成本上涨的挑战相较于中国更大。

图表7:2024年全球化工产品进出口份额

资料来源:PIIE,中金公司研究部

图表8:日韩及东南亚的化工品对中东采矿业的完全消耗系数高于中国大陆

资料来源:ADB Input-Output Tables,中金公司研究部

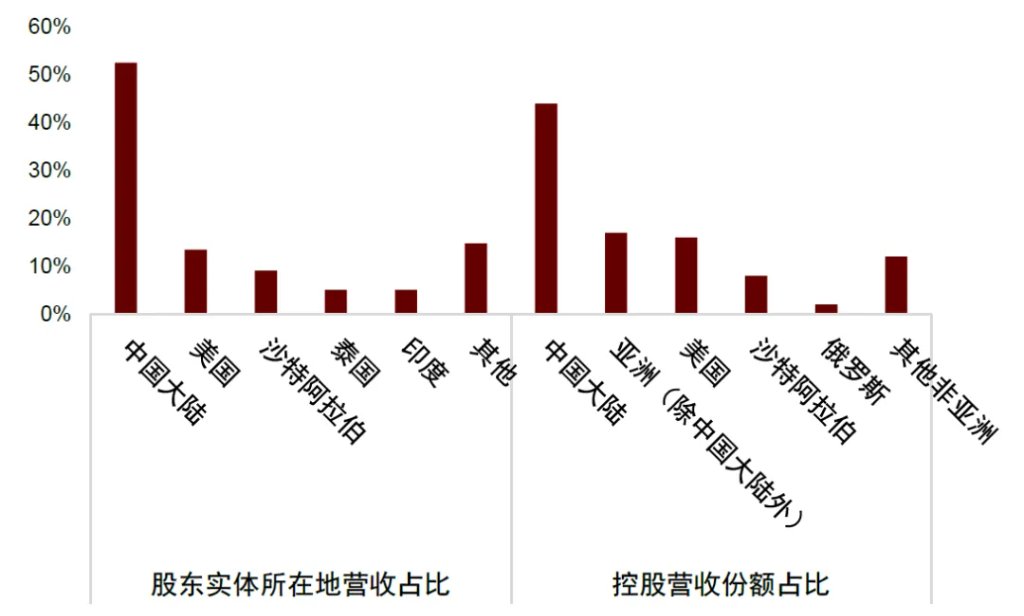

图表9:2024年全球石化产业营收分布情况

资料来源:PIIE,中金公司研究部

其次,中国石化产业在全球具有较高的集中度和较强的竞争力,有利于在复杂地缘背景下响应国家战略需求和维护供应链安全。PIIE对21家全球顶级石化企业(占据全球石化产业主要份额)的研究[9]表明,无论是从营收所在地占比看,还是控股营收份额来看,中国大陆石化行业在全球表现出较强的竞争力,有助维护供应链安全。

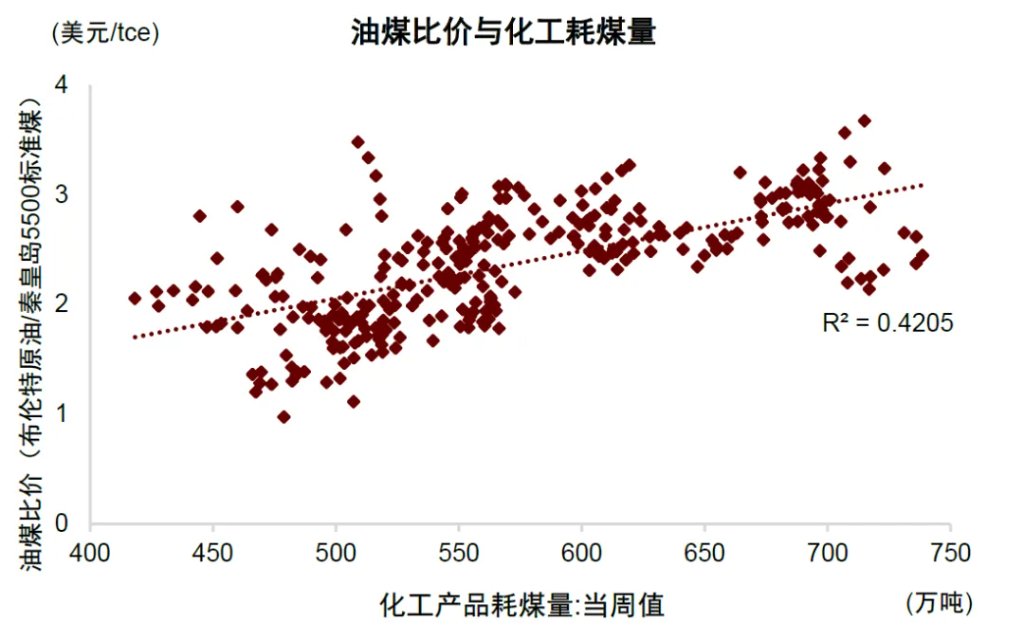

再者,中国煤化工路线有望迎来替代红利。国际油价处于高位而国内煤价受长协机制平抑,煤化工路线的相对竞争优势增强。历史数据显示,油煤比价(布伦特原油/秦皇岛港5500大卡动力煤)与国内化工产品耗煤量呈现正相关。在当前“油贵煤便宜”的格局下,以煤为原材料的替代路线(如煤制烯烃、煤制甲醇、煤基电石法PVC)成本优势凸显,利润空间拉大。与此同时,部分煤化工品类仍有产能释放空间,例如目前煤制乙二醇开工率仅约65.9%[10]。

聚氯乙烯(PVC)行业是当前中东冲突下化工供需重构的典型缩影。全球PVC产能中,乙烯法(油头)占比66%(海外主流),电石法(煤基)占比34%(中国主流)。本轮冲击下,不同生产路线呈现明显分化:

? 油头路线受冲击较大。受成本刚性抬升和原料断供风险影响,欧洲、日韩、东南亚等高度依赖油气进口地区的乙烯法装置因利润空间收窄及原料短缺,已出现减产甚至停产。

? 煤基路线受益、市场份额有望扩大。中国凭借煤炭自给率高的资源禀赋,在国际油价飙升而国内煤价受保供机制保护相对平稳的情况下,我们测算显示,油煤价格比已升至2015年以来的99.1%分位,煤化工路线的成本竞争优势达到历史高位。

图表10:2021-2022年全球能源危机期间,欧盟自中国进口化工品份额提升

注:欧盟自中国进口化工品占比经移动平均调整资料来源:Haver Analytics,中金公司研究部

图表11:当油贵煤便宜时,煤化工经济性凸显

资料来源:煤炭资源网,中金公司研究部

因此,短期来看,在需求侧出口替代、进口替代及煤化工替代的共同驱动下,中东冲突或推动中国化工品出口份额及进口替代率提升。从目前高频的开工率数据来看(图表12),相比于中东冲突升级前,大多数化工品的开工率3月同步上行,部分证实了相关替代性需求的增加,尤其是煤化工相关的煤制PVC开工率提升了9%。少数化工品如化肥和个别中间化工品等的原料进口依赖度较高,开工率受负面供给冲击而有所下滑。不过,整体而言,从供给侧来看,国内化工行业在负面的供给冲击下或表现出韧性。

图表12:主要化工品开工率变化

资料来源:百川盈孚,卓创资讯,中金公司研究部

从需求侧来看,根狙桃们此前的测算,参照2022年中国化工产品在全球出口份额的提升幅度,化学产品出口增速或提高13%左右[11],有望拉动国内化工行业产量增长约3.0个百分点。考虑到阶段性供应冲击可能暂不影响化工行业的产能,2025年四季度化学原料及化学制品业的产能利用率为74.1%,我们的测算显示,在替代性需求增加下,化工行业的产能利用率有约2.3个百分点的提升空间。

中期来看,地缘溢价常态化或将影响下游行业的合意库存水平,由以销定产的零库存甚至负库存模式,转向提升安全库存,从而带来补库需求,一定程度上会有助于改善化工行业的供求关系。但是,更长期来看(3-5年及以上),出于能源和产业链安全考虑,各国或通过对内补贴、对外征税的方式提升本土的石化产能,海外新增炼化产能将加剧全球化工企业的竞争烈度,届时替代性需求可能面临回落压力。

煤炭:从“供需失衡”到“战略储备”

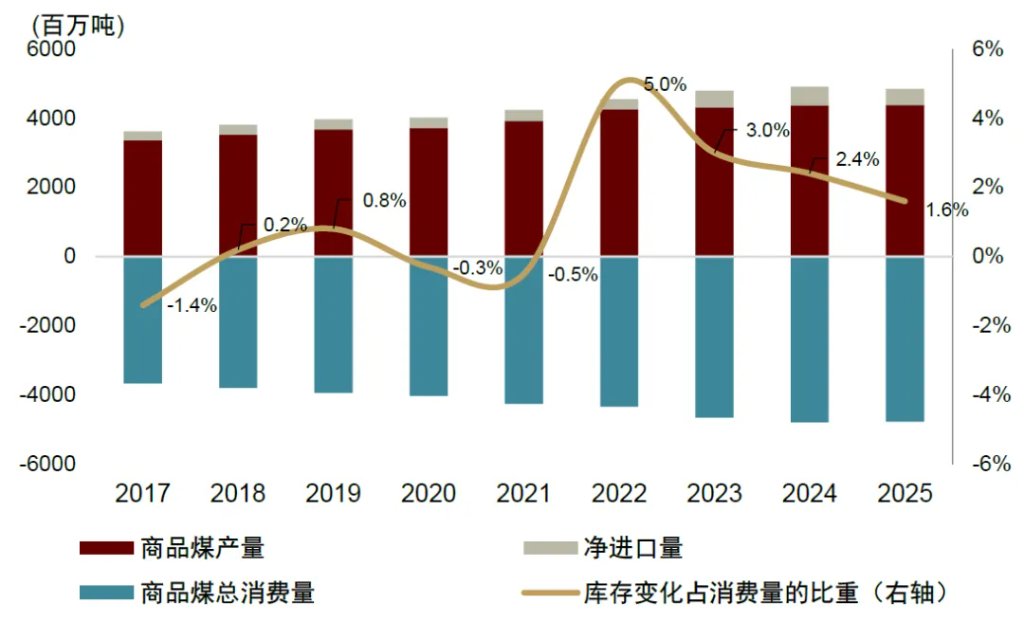

国内煤炭行业“反内卷”治理也取得积极成效,正从过去无序的规模扩张转向注重供需平衡的高质量发展。一个关键的指标是国内煤炭库存(供求差)变动占消费量的比例已实现连续三年下降,由2023年的3.0%回落至2025年的1.6%(图表13),表明煤炭行业在“反内卷”规划导向和安全生产约束下,生产自律性增强,低效产能的无效堆积一定程度上得到遏制,供需格局正在趋于改善。

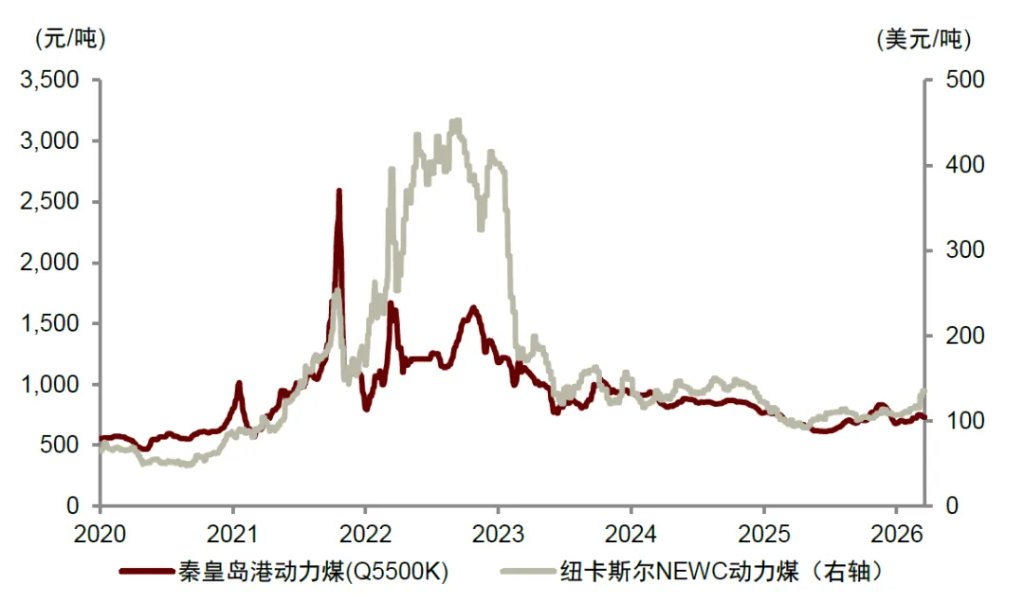

中东冲突带来国际油价上涨,替代需求温和推升国内煤炭价格。由于煤炭在发电、煤化工及供热等场景中对油气有替代作用。从历史经验看,国际油价和国内煤价存在联动效应,秦皇岛港5500大卡动力煤平仓价与英国布伦特原油现货价的相关性较高。不过,在国内煤炭储量丰富和2016年底来长协定价机制的平抑作用下,国内煤价的波动幅度整体小于海外煤价。受中东局势影响,海外煤价自2月底以来出现快速上涨,比如澳洲纽卡斯尔煤价上涨了17%左右,而国内在消费淡季、港口库存累积以及煤炭长协机制等影响下,国内秦皇岛港动力煤价格小幅上涨2%左右。

图表13:国内煤炭库存变动占消费量的比例连续三年下降

资料来源:煤炭资源网,Wind,中金公司研究部

图表14:本轮国内煤价波动幅度小于海外煤价

资料来源:煤炭资源网,中金公司研究部

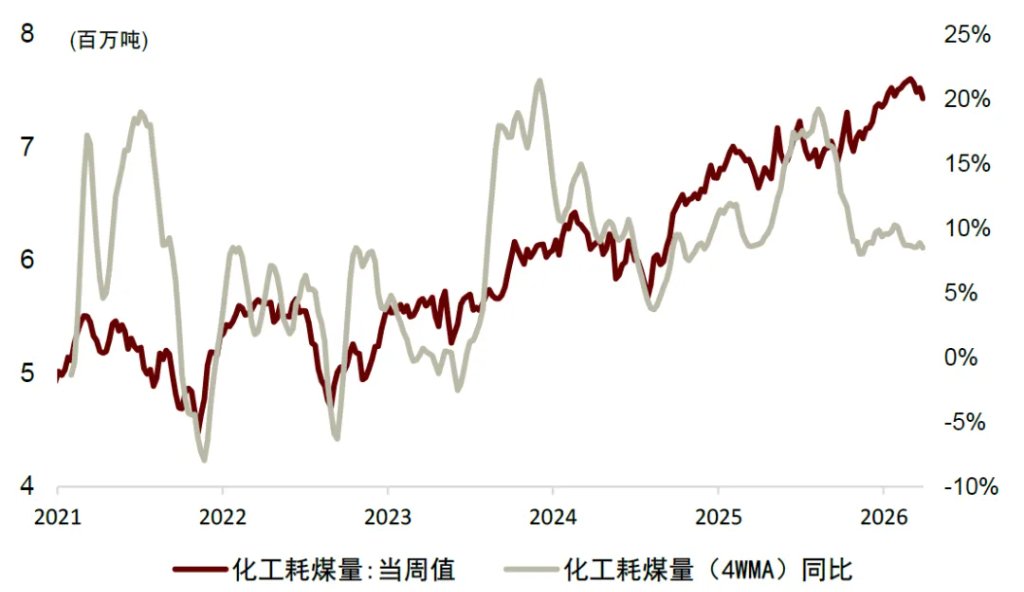

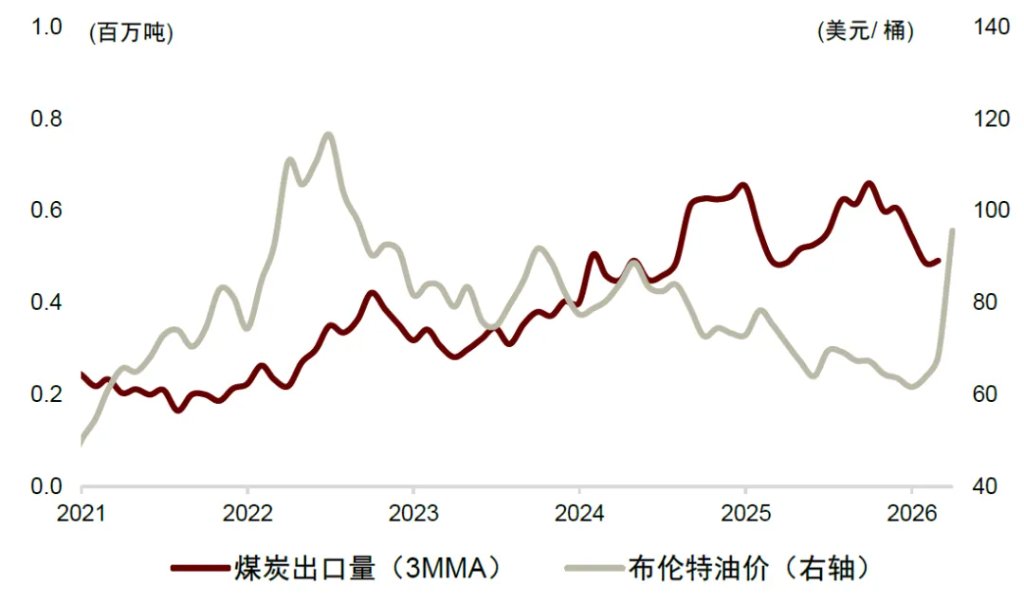

我们认为,中东冲突或至少从两方面对煤炭的需求起到提振作用。一方面,如前所述,在“油贵煤便宜”的逻辑下,煤化工路线的经济性优势增强,或推动化工用煤需求增加。2025年化工用煤量在3.6亿吨左右,约相当于全年煤炭消费量49.9亿吨的7.3%。若假设中东冲突使得化工用煤量同比增长10%[12],或对应全年煤炭消费量提振0.7个百分点左右。另一方面,国际能源价格上涨也提升国内煤炭出口的竞争力。历史经验显示,国际原油价格上涨通常会拉动中国煤炭出口量提速(图表16),比如在俄乌冲突背景下原油价格大涨下,2022年煤炭出口量实现同比增长54%(2021年为-19%),不过目前煤炭出口量(2025年为659万吨)仅占全年煤炭消费量的0.13%左右,出口增加能提振煤炭需求约0.1个百分点,对改善国内煤炭供需关系的影响或相对有限。

图表15:化工耗煤量变化

资料来源:煤炭资源网,Wind,中金公司研究部

图表16:煤炭出口量和国际原油价格

资料来源:Wind,中金公司研究部

中长期看,在全球地缘风险加剧的环境下,煤炭可能迎来能源安全视角下的战略价值重估。全球能源管理正从即时供应(just in time)转向防患未然,各国对能源物资的战略储备需求提升。中国煤炭自给率长期保持在90%以上[13],在国家能源供应体系中的基础保障和系统调节作用。煤炭产能定位或从简单的供给出清转为保留一定产能裕度和应急储备,煤基路线的战略意义亦将提升。

新能源:全球能源转型3.0提振需求

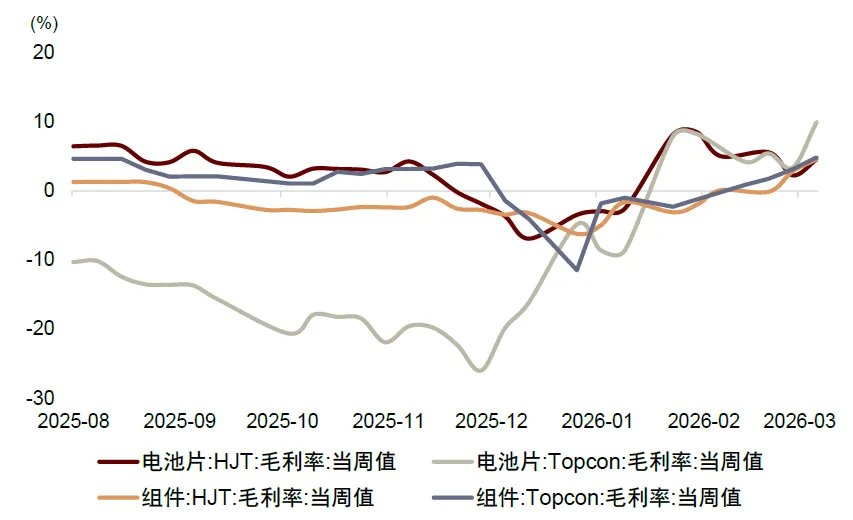

中国光伏行业在经历了2024年全行业利润承压的底部期后,随着“反内卷”政策的制度化约束(如管理低于成本价销售、产能调控、上调能耗标准、取消出口退税、建立行业价格协同机制等),新增产能扩张受到实质性抑制,产业链盈利能力正经历修复。根据最新数据,见图表17,进入2026年第一季度,光伏主产业链毛利率表现出边际改善迹象,尤其是电池与组件毛利率企稳回升。

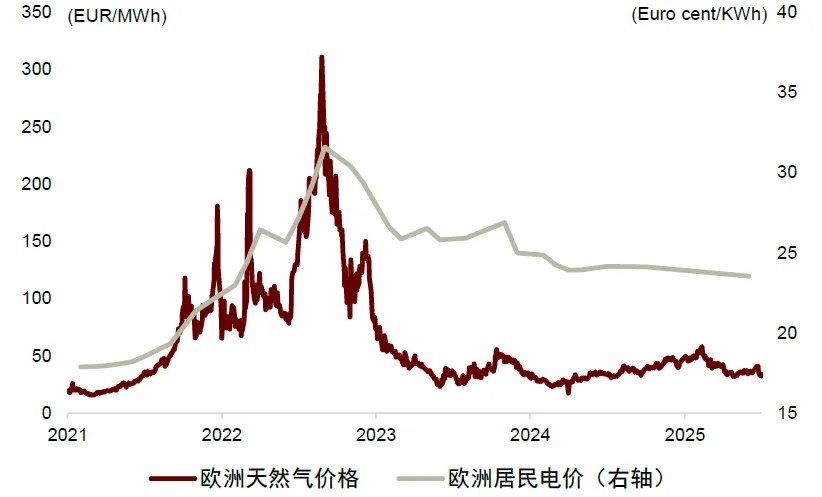

中东冲突引发的化石能源价格中枢抬升,或将提振新能源相关行业的需求。这一点在欧洲市场尤为明显,欧洲电力价格由气电机组边际定价,天然气涨价会带动对欧洲光伏地面电站需求,随着批发端电价变动传导到终端零售侧,会进一步提升户用光储系统的需求[14]。我们认为,参考2022年的经验,若中东冲突持续,欧洲对中国光伏设备的采购需求或将增加。

图表17:“反内卷”后光伏产业链毛利率改善

资料来源:Solarzoom,中金公司研究部

图表18:欧洲燃气价格上涨推升居民电价

资料来源:Bloomberg,Energy Price data,中金公司研究部

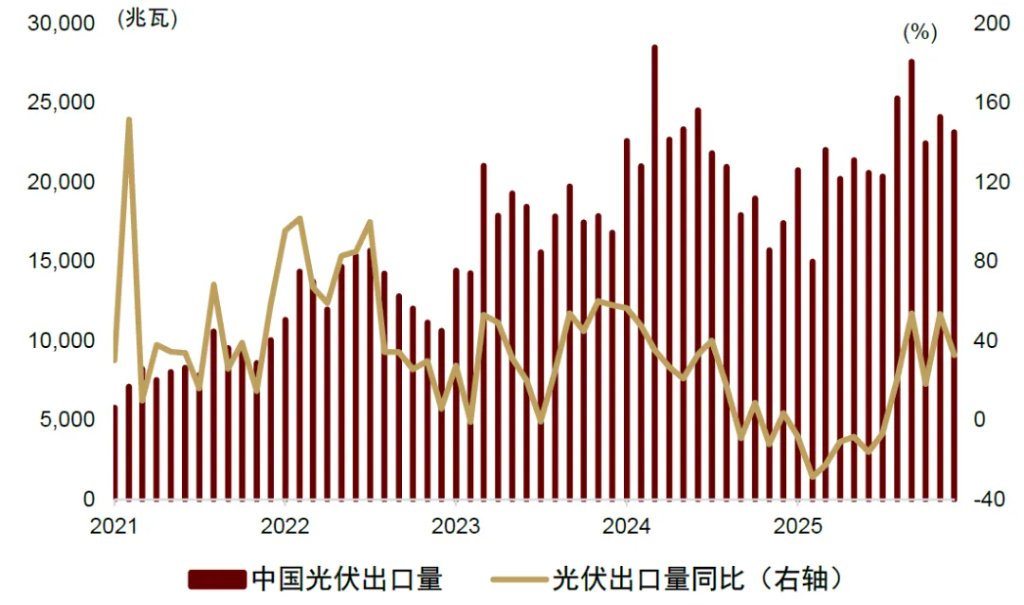

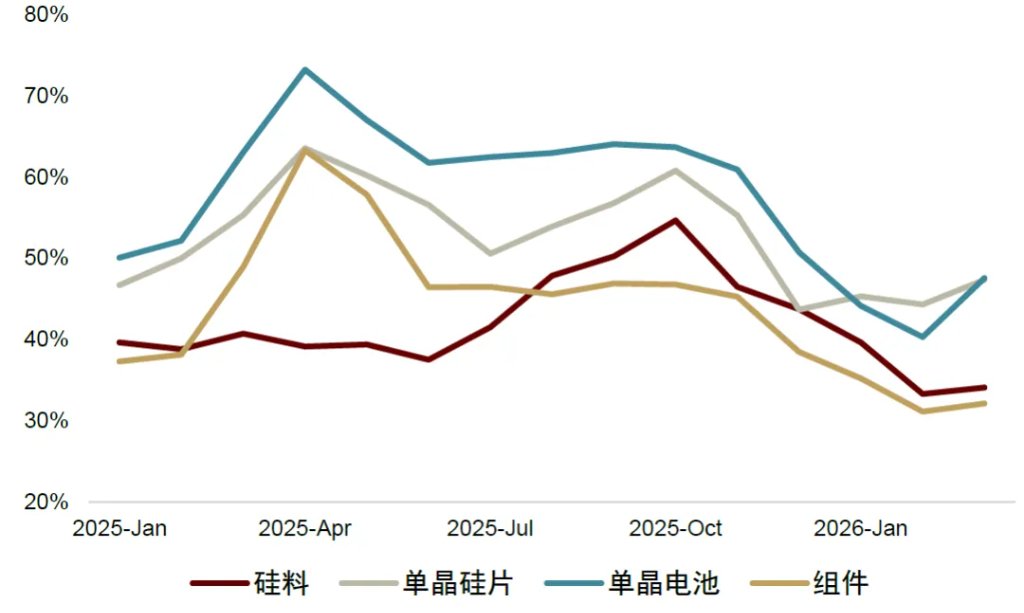

根狙桃们此前的测算[15],中东冲突或带动中国新能源相关产品出口提升10.5%,其中光伏设备出口或提升17.5%。若按照光伏产品出口量占总产量的比重[16]来推算,中国光伏行业的潜在需求量约有4.8%的提升空间。从光伏产业链开工率的情况来看(图表20),相较今年2月,3月硅料、单晶硅片、单晶电池和组件的开工率均出现小幅回升,呈现出积极变化。不过,国内光伏行业仍面临阶段性产能调整的局面,产业链开工率仍维持在明显偏低水平(分别为34%、47%、48%和32%),地缘冲突催生的外部增量需求,有望部分缓解供过于求的压力。

图表19:中国光伏出口量和同比变化

资料来源:Solarzoom,中金公司研究部

图表20:光伏产业链开工率

资料来源:InfoLink,中金公司研究部

中长期来看,根据《经济学人》的分析,全球主要经济体的能源安全战略可能经历从“1.0范式”(能源来源多元化)到“2.0范式”(能源自主)再到“3.0范式”(能源自主+价格自主)的演进。“1.0范式”以欧洲和日本为代表,主要通过分散能源进口渠道应对风险;“2.0范式”以美国为代表,依托本国油气资源实现能源供给自主,但由于油价全球联动,无法实现价格自主;“3.0范式”以中国为核心,通过构建以可再生能源为核心的体系,减少能源价格受国际大宗市场波动的影响(风光水核不像油价一样全球联动),在能源自主的同时,还实现了价格自主。

过去新能源转型的主要动力是气候变化,而在中东冲突等系列地缘摩擦下,未来转型逻辑可能会向战略安全倾斜。传统能源成本和溢价风险抬升,提升了新能源的投资收益率和经济性。我们预计,油气对外依存度高的经济体或将加快光伏、风电和储能的建设。作为全球新能源供应链的中心,中国凭借成熟的产能优势与技术积淀,有望迎来外部增量需求,这不仅有助提振相关行业的出口预期,更增强了国内新能源行业供需关系回归健康区间、走出“内卷”困局的确定性。