碳酸锂剑指20万元大关?

2026-02-27 02:25:24 · chineseheadlinenews.com · 来源: 华尔街日报

津巴布韦一纸禁令,点燃了一场蓄谋已久的反弹。

2月25日,津巴布韦矿业部突然宣布暂停所有原矿及锂精矿出口,包括在途货物,理由是规范矿产监管与出口秩序。消息传来,广期所碳酸锂主力合约次日大涨逾11%,一举突破16万元/吨。

值得注意的是,国信证券最新研报中指出,澳洲锂矿产能复产节奏相对较慢,从有复产计划到真正实现产出预计至少需要一个季度以上时间,南美"锂三角"国家阿根廷、玻利维亚、智利正在讨论组建类似欧佩克的锂资源协调机制,希望拿回全球锂资源的定价话语权。供给端的扰动,正在以密集的节奏叠加出现。

国信证券直接给出目标:预计碳酸锂短期有望涨至20万元/吨以上。支撑这一判断的逻辑,是供需两端的同步收紧:供给侧的反弹刺激有限且扰动频发,而需求端储能电池的超预期爆发正在补上动力电池的季节性缺口——两者共同作用于一个库存周期已不足一个月的市场,价格弹性被显著放大。

如果说前两年的锂市是在为过去的疯狂产能买单,那么当下的剧烈反弹则预示着一个新的周期正在孕育。综合国信证券、东方证券以及大摩等多家机构的最新观察,我们发现,锂行业的定价逻辑正在发生深刻的切换——从交易当下的“现实宽松”,大步跨向交易未来的“远期紧张”。

这场春季行情的背后,是供给端黑天鹅与灰犀牛的交织,是需求端储能爆发的强势接力,也是金融属性对产业预期的脉冲式放大。

津巴布韦这道禁令,短期冲击有多大

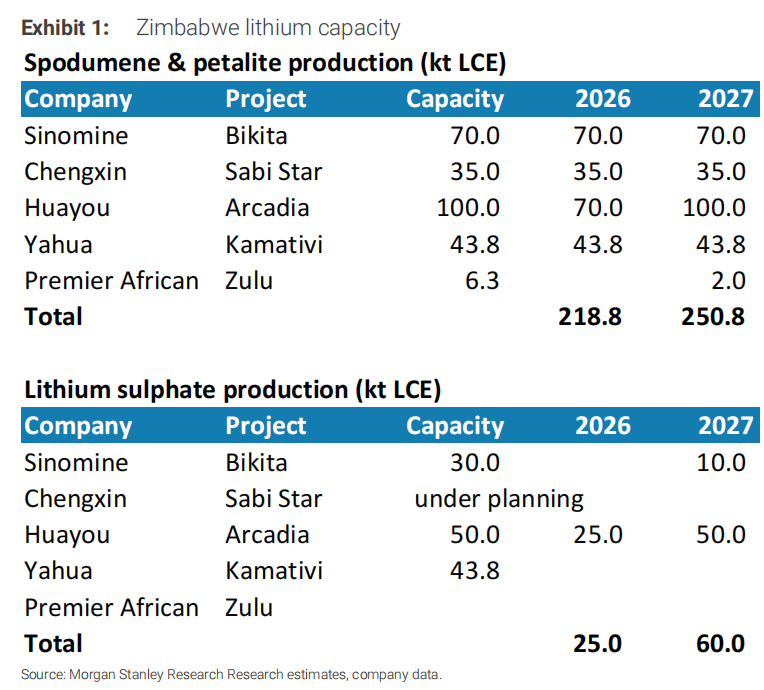

据追风交易台消息,摩根士丹利在最新的快评中把问题说得很具体:华友的Arcadia项目50kt LCE硫酸锂产能预计在2026年一季度末开始投产;中矿资源Bikita的30kt产能计划在2027年中投产;盛新锂能和雅化集团的下游加工产能仍在规划阶段。换句话说,津巴布韦当前能以硫酸锂形式合规出口的产能,2026年仅有25kt LCE,2027年才能增至60kt LCE。

这意味着,即便禁令是阶段性管控,受影响的也不只是合规层面的手续——那些尚未建成下游加工厂的矿企,短期内几乎无法绕过出口限制继续正常发货。

国信证券指出,后续出口形势需要企业与当地政府谈判,"暂时无法评估时间长短",这种不确定性本身就会影响买方的采购节奏和库存决策。

从体量看,219kt LCE占全球约11%,不构成颠覆性缺口,但在当前库存极低的背景下,任何阶段性断供都会触发补库需求,进而放大价格弹性。

"锂欧佩克":不止是噱头

津巴布韦禁令与南美"锂欧佩克"动向几乎同步浮出水面,在时间上构成了市场对供给主权风险的集中定价。

阿根廷、玻利维亚、智利三国坐拥全球最大的已探明锂盐湖储量,但过去几年资源开发的定价权基本掌握在跨国矿业公司和下游锂盐厂手中。"锂欧佩克"的逻辑,是通过协调出口配额和准入政策,把定价权从买方侧拉回来。

虽然目前还是停留在想法阶段,但有分析认为,这意味着锂资源正在加速向战略性资产靠拢,纯市场化定价的空间在收窄。

据华尔街见闻文章提及,东方证券也在此前研报中专门列出地缘政策变量,包括智利推进矿产国有化导致天齐锂业在SQM的权益资源量可能下降约37%,以及墨西哥将锂列为战略矿产并禁止私人特许授权等。这些变量不会在一两个季度内直接影响产量,但它们作为定价的"期权"层叠上去,会持续压缩供给的向上弹性预期。

分析认为,这些地缘与政策变量的估值,并不依附于当期供需表的细微变动,而更像一种对"稀缺性叙事"的期权定价——一旦某个事件触发,溢价可以快速兑现,正如津巴布韦禁令所演示的那样。

供给端:价格反弹了,但增量为什么还出不来

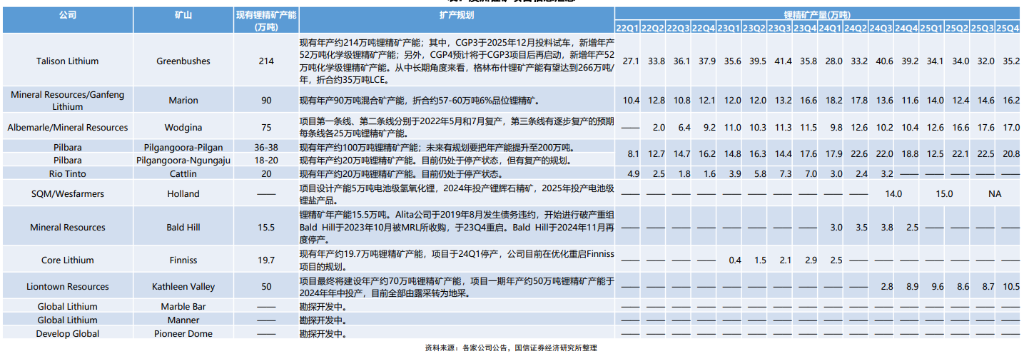

国信证券梳理了全球主要锂供给来源的现状,结论是:锂价回升对供给的刺激效果,在时间上存在明显滞后。

澳洲矿山:Greenbushes、Marion、Wodgina、Pilgan Plant等在产项目产能释放稳定,但Ngungaju、Cattlin、Bald Hill、Finniss等已停产项目虽多数在做复产评估,"从有复产计划到真正实现产出,预计至少需要一个季度以上时间"。上一轮锂价低迷周期中被出清的澳矿产能,成本普遍高于市场预期——老矿山品位下降、部分矿山由露采转地采、新矿山投产初期成本偏高,使得这批产能的重启门槛并不低。

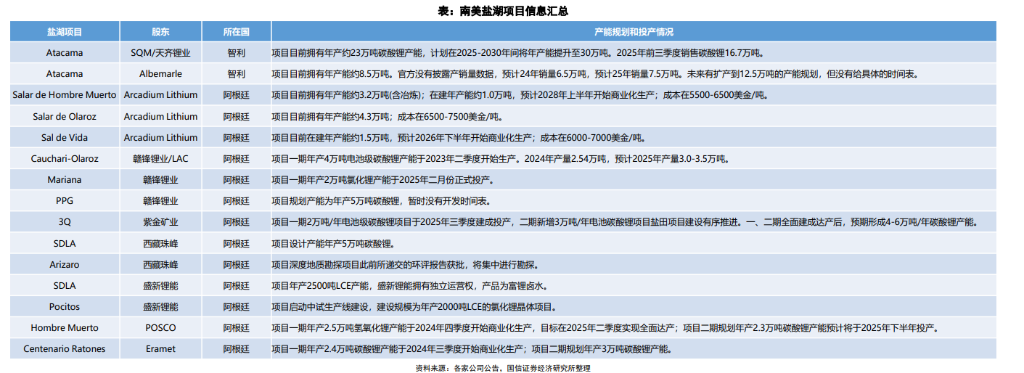

南美盐湖:自2023年以来,阿根廷先后有Cauchari-Olaroz、3Q、Centenario Ratones、Hombre Muerto、Mariana五个项目陆续投产,使阿根廷年锂产能实现翻倍增长。但爬坡进度普遍低于预期。以Arcadium Lithium的盐湖为例,单位碳酸锂成本普遍在6500美元/吨上下,相比2020年前后已显著抬升——阿根廷高通胀大幅侵蚀了成本优势,而且新投项目的爬产周期比预期更长。

国内锂云母矿:扰动还没结束。2025年7月1日生效的新《矿产资源法》将锂列为独立矿种,原本持有"陶瓷土"采矿证的矿山需要申请变更,宁德时代的枧下窝项目已于2025年8月停产,目前虽已取得锂矿采矿证,但仍需重新申请安全生产许可证,何时复产"暂时没有定论"。宜春地区还有7座锂矿处于类似的许可证更换进程中,"之后或许也会出现阶段性停产的可能"。

东方证券的测算也印证了这一判断:预计2026年约35%的供给可在约3个月内释放,其余更多依赖新项目爬坡,对短期供需缓解作用有限。

需求端:储能意外成了最强变量

2026年锂需求的核心变量,不是电动车,是储能。

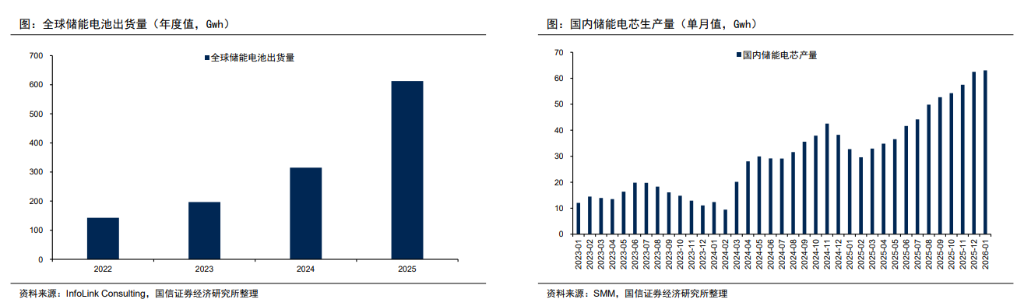

InfoLink数据显示,2025年全球储能电池出货量达612.39GWh,同比增长94.6%,四季度单季首次突破200GWh。进入2026年,这一势头没有减弱:1月国内储能电芯产量63.02GWh,环比仅增0.8%;2月受春节影响,SMM预计产量环比减少8.8%——但考虑到2月天数少且有长假,这一降幅说明开工率实际上维持在高位。

国信证券预计,2026年全球储能电池出货量有望达到900GWh,同比增速近50%,对应碳酸锂需求约54万吨LCE,同比增速约50%。

更关键的是,储能需求已成为供需平衡表上最敏感的那根杠杆:若出货量超过900GWh,每增加100GWh储能电池,需额外消耗约6万吨碳酸锂,届时锂行业将出现明显供给缺口。

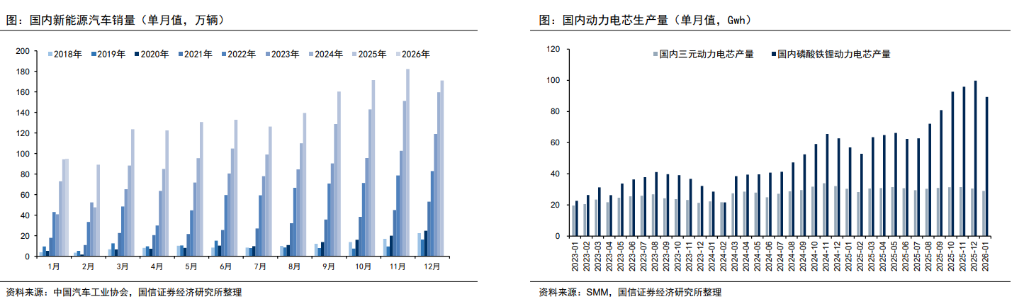

动力电池需求年初遇冷——购置税从全额免征改为减半征收,叠加淡季效应,1月国内新能源汽车产销环比分别下降39.4%和44.7%。但中汽协预测,2026年全年国内新能源汽车产销有望达1900万辆,同比增长15.2%,欧洲市场预计增长28.4%。国信证券判断,从3月开始动力电池需求有望迅速回暖,全年增速仍有望维持20%左右。

库存跌破一个月,价格弹性被显著放大

库存是当前这轮锂价走势的最直接支撑。

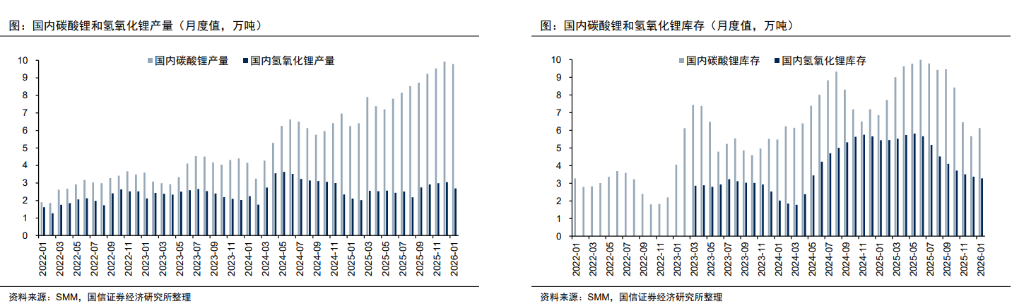

SMM数据显示,国内碳酸锂社会库存在2025年7月峰值超过14万吨,对应约1.5个月的消耗周期;到12月降至约11万吨,而当时月度需求已升至约13万吨,库存周期不足一个月;截至2026年2月12日,库存进一步降至10.3万吨左右,周期继续缩减。

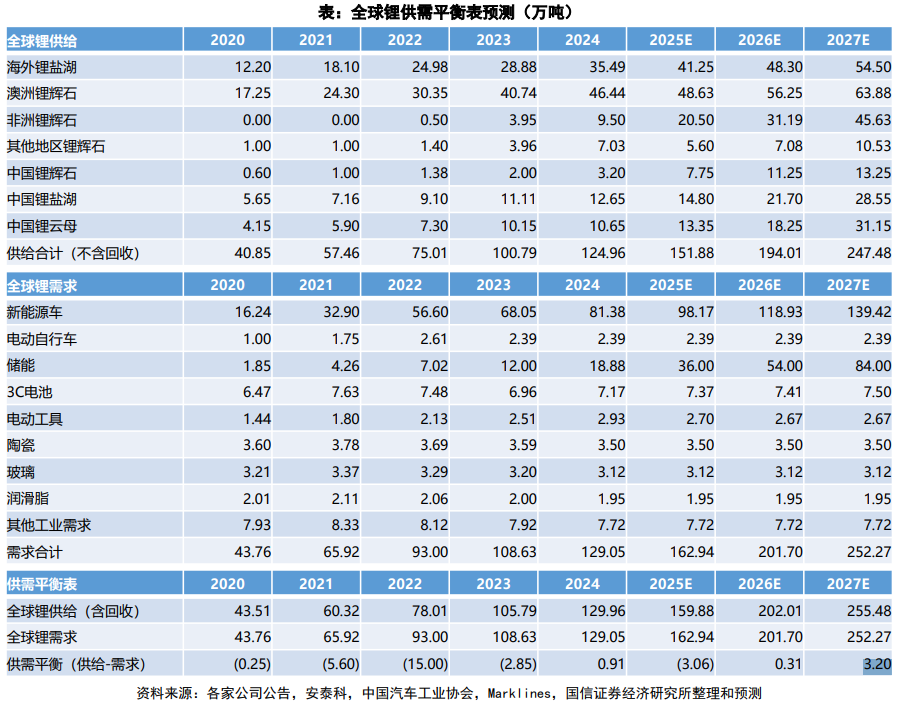

国信证券的供需平衡表显示,预计2026年全球锂供给(含回收)约202万吨LCE,全球锂需求约201.7万吨LCE,供需基本均衡,但边际上没有余量。问题在于供给的分布是"前低后高",而需求有明显的季节性——春季旺季恰好是供给释放最受限的时间段,阶段性错配几乎是确定会发生的,只是幅度有多大的问题。

东方证券的情景分析也提供了一个参照坐标:在碳酸锂价格处于12-15万元/吨区间时,供给可达234.9万吨LCE,供需转为过剩;在7-9万元/吨低价情境下,2026年供给仅204.1万吨LCE,而考虑补库后的真实需求达209.1万吨LCE,呈短缺状态。当前价格已运行至约16.5万元区间,意味着市场正在交易"补库驱动的短缺",而非等待现货供需完成再平衡。

值得注意的还有一个新变量:锂电池出口退税将自2026年4月起下调(从9%降至6%),并于2027年1月起完全取消。这一政策时间窗口,正在催生"抢出口"效应——厂商倾向于在退税优惠退出前集中出货,客观上加速了近期需求的前置化,进一步压缩库存空间。

定价逻辑的跃迁:从"交易当期宽松"到"交易远期稀缺"

这轮行情背后,还有一条更值得关注的逻辑线索:锂的金融属性正在显著增强。

东方证券敏锐地捕捉到了这一产业特征的演变:自广期所碳酸锂期货上市以来,锂的金融属性被大幅强化。当前的跳涨,本质上是资本市场对“远期稀缺性”的提前计价。目前国内锂盐的库存周期已经缩减至不足一个月,在如此极端的低库存状态下,任何风吹草动都会被金融工具放大。

自2023年广期所碳酸锂期货推出以来,参与套期保值的锂电上市公司从23家扩展至2025年上半年的71家,一般法人客户持仓占比也从18.5%升至近50%。期货市场有了足够的深度,就能承载更多的预期博弈——"股票→期货→现货"的传导链条趋于完整,远期供需变化被提前定价,进而影响现货采购节奏。

当前期货端的跳涨,某种程度上正是这一机制的体现:市场参与者并非在交易当下的供需宽松,而是在锁定对未来紧张的判断。

20万,是终点还是起点

国信证券给出"短期有望涨至20万元/吨以上"的判断,有其逻辑的内在自洽性:低库存、供给扰动集中出现、需求旺季将至,三者叠加的时间窗口正好是2026年一季度末至二季度初。

但20万之后的空间,不同机构的判断分歧更大。据华尔街见闻此前文章,瑞银已将2026年碳酸锂预测价大幅上调74%至约26000美元/吨(折合约19万元人民币),并认为市场进入"第三次锂价超级周期",2030年需求将翻番至340万吨;东方证券则更为审慎,给出12-20万元/吨的运行区间,并明确提示"绝对高度或难再复制"历史极端行情。

两种判断的分歧核心,在于对供给弹性的估计。乐观的情景认为"锂欧佩克"加上政策收紧会压制供给反应速度,悲观的情景则认为一旦价格超过某个临界点,澳矿复产和南美新项目的爬坡会跟上来。

值得注意的是,国信证券的供需表显示,2027年全球锂供给预计快速增至247.5万吨LCE,届时将产生约3.2万吨的净过剩——换句话说,20万以上的价格可能是窗口期,而非新的平衡点。