掏空积蓄给父母补缴社保的年轻人,这么做值得吗?

2026-02-20 19:26:01 · chineseheadlinenews.com · 来源: 真实故事计划

盘算过年花销时,许多在外打拼的年轻人发现,最大的一笔支出并非置办年货,而是父母的养老金。今年春天,2026年度城乡居民养老保险缴费工作已开启,而从去年开始的补缴热潮依旧在延续,许多农村儿女为父母补缴养老保险,作为应对农村父母养老问题的方式之一。

为了拿出这笔钱,他们几经纠结,最终决定掏空存款。压力两相交织,一边是自己在大城市打拼的生存难题,另一边是农村父母养老难的困境。补缴的决定一出,问题接踵而至,两代人只能互相托举。

花光积蓄

这个春节,23岁的刘博没有再离开家乡江西打工。

往年假期一到,他总是忙着各处找活干,做教官、帮忙除草,什么活都接。他的目的很纯粹:挣钱,卡在父母60岁的关口前,帮助他们补缴完居民养老保险。

2025年夏天,还在读大学的刘博手上积攒了4万多元存款。几年前,他从部队退伍,存下来3万多,紧接着念了大专,又通过专升本考试,边读书边打工赚学费,用赚了几年的钱给父亲补缴了子女资助。

交完,刘博手上不剩什么钱了。他急着再挣,去广东租了辆车,做众包骑手。第一次送餐,先是赶上大雨天,又遇到迷宫般的居民楼,顾客打来电话骂他,刘博差点想放弃,靠挣钱的兴奋感才坚持下来。

他一向对钱很敏感,计算父亲的社保时也是如此。父亲在工地做木匠,从2012年起每年都交社保,起初一年交100元,后来逐步递增到300元、1000元……但刘博算过,父亲60岁后每月只能领100多元。

一家人隐隐不安,这笔钱就算在农村也“根本不够用”。父亲现在还能挣点钱,但以后一旦接不到活,就彻底没收入了。

2025年初,刘博在互联网上看到江西省提档补缴的政策,萌生了给父母补个高档养老保险的念头,退休后的吃穿用度起码不用愁。可当他去家乡村委会了解时,碰了壁。村主任告诉他,没法提档。

根据江西省2025年的政策,参保人需要年满60周岁、累计缴费不满15年,或者有断缴、漏缴年度,才可以给这些缺失的年份提档补缴,历史已缴费年费剔法再提档。换句话说,如果父亲没有交过社保,可以一次性补齐,但如果每年都交,补缴的大门反倒关闭了。

眼看父亲要被卡出去,刘博不甘心。他又打听其他方法,才发现城乡居民养老保险个人资助政策——家庭成员、亲友可以给即将满60岁的老人提供资助,直接打进社保账户余额,和养老金合并发放。

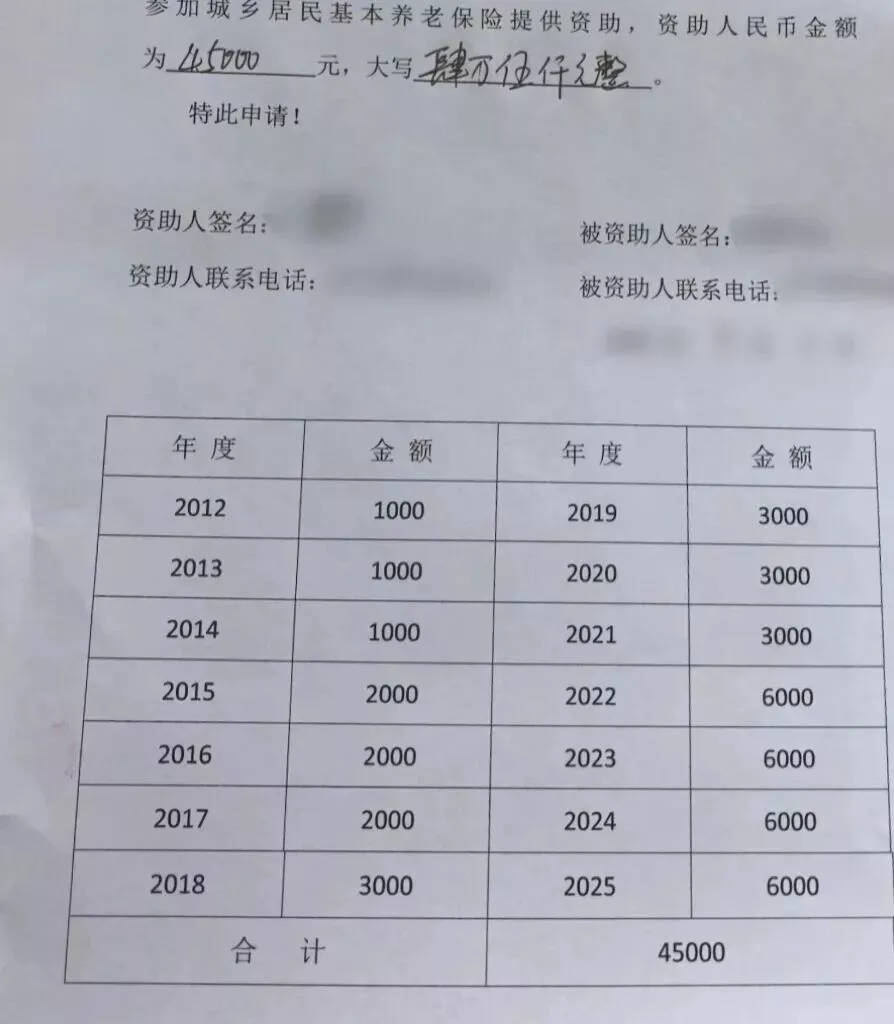

在刘博老家,个人资助总计可以缴纳45000元,加上这笔钱,父亲每月能领到700多元。

图丨刘博老家的个人资助金额计算方式

刘博打算花光手头的积蓄,给父亲提档补缴,但父亲对此并不理解,“有这个钱不如留着自己娶媳妇用”。

刘博自认谈婚论嫁太遥远,要紧着当下。他把话题引回社保,“刚好你也59周岁了,明年再想办都没得办。”后来,他干脆把话摊开了说,“如果我以后娶了媳妇,万一工作不好,还要养你。交了钱相当于给我减负了。”

刘博所在的江西农村,父亲更信任“养儿防老”、钱握在手中才更踏实。直到他说“减负”,父亲才终于动摇。

当刘博为提档而努力赚钱时,2025年6月,安徽的陈林夕也因为给父母补社保的问题很忧虑。

她所在的安徽,补缴政策比江西灵活,历史已缴费年份可以提档,未缴费年份也可以补缴,在60周岁前交满15年即可。2025年,补缴的最高档次定在6000元/年,补缴金额不进统筹账户,直接属于个人,到手的钱按照“个人账户总额÷139+当地基础养老金”来算。

听起来,这是一笔稳赚不赔的买卖。但陈林夕缺的正是入场费。33岁的她算了一道乘法题:老家有父母、公婆4位需要赡养的老人,每位老人要按2025年的最高档补将近6000元/年的城乡居民养老保险,一共要补15年。这几个数字乘起来,算出36万元。

这并不是一笔小开销,让几位老人自己负担不太可能。先是年龄逼近60岁的公婆,他们在农村种地,有个生病多年的女儿需要照顾,二老在外面还有欠债。

而陈林夕的父母是果农,种桃树,早些年收入尚可,但她弟弟结婚、置业花了不少钱,陈林夕生育期间,母亲也断续给她经济支持。如今,父母手里没剩多少,偶尔还需要打零工,喂猪、养羊,种玉米,补贴家用,尚能应付自己的生活。

一来二去,两家人的养老压力几乎全落在她和丈夫头上。

此前,陈林夕和丈夫生活在安徽,她博士毕业后进入高校工作,夫妻俩生活节省,每月能攒下2万元。前几年高位买房后,他们背上100多万房贷。她和丈夫攒钱提前还过一些,压力小了,刚准备喘口气,孩子的学区房又要提上日程,新的压力随之到来。

如今,手头30万存款,又要付首付,又要补社保,无论如何都顾不过来。

丈夫曾劝她,实在不行就先别补了。但陈林夕想到,两边的父母总是报喜不报忧,也从不向子女伸手要钱,虽然她和丈夫可以每月打钱给父母,但在购房压力下,很难做出保证。

陈林夕感到选择似乎只有两个:要么保住眼前的钱,未来再去赡养老人;要么预支钱,买一份确定的心安。

彼时是6月底,而公婆的60岁生日在7、8月,留给她的时间不多。纠结了几天,她按下了支付键,花掉1716000元,先给快满60岁的公婆补缴上。至于父母,离60岁还有几年,她准备多攒攒钱再考虑。

在中国农村,许多家庭像刘博和陈林夕的家庭一样,面临着父母养老保障缺失的现实。子女为了兼顾个人发展与父母养老责任,常常要作出权衡。

在资金有限的情况下,子女帮助父母补缴养老保险,是从性价比的角度出发,将亲情与责任转化为一份可以量化、可以预期的投资,帮助抵御未来养老的风险。

追赶

年夜饭桌上,一家人吃着吃着,刘博的父亲放下筷子,问他们新年的规划。刘博的目标,就是攒钱“给56岁的妈妈交社保”。

2月,江西更新了今年的补缴政策,和去年基本一致。刘博想给母亲也交子女资助。他已经设计好了进度条,追赶母亲的60岁。

人们常说,有多大能力办多大事,没钱就不花钱。但在补缴社保这件事上,子女不约而同地感受到一种必要的紧迫。

刘博的紧迫感主要源于父母的年龄。自父母迈过50岁,他就一直在思考养老这件事。父亲年轻时做木匠,打零工,有老板要人就去干,没有就在家待业,偶尔去外地打工。小时候,刘博去过上海的工地玩,夏天空气闷热,工地也没有空调,父亲中午躺在一块木板上休息,浑身上下都是汗。

父亲靠此维持着家,但他难以应对的是赚钱的年龄红线。

2021年起,江西南昌等地陆续发布了“清退令”:“禁止以任何形式招录和使用60周岁以上男性、50周岁以上女性从事建筑施工现场一线作业”。工地一旦雇佣,就属于违规超龄用工。刘博家乡的当地人都说,60岁一到,相当于失业了。

刘博想用养老保险来托住案亲可能会下坠的命运。为继续打工挣钱,有超龄农民工转向不稳定的日结工种,他们像被卸下铠甲的士兵,只能赤手空拳地与生存的规则肉搏。

中国健康与养老追踪调查的最新数据显示,70岁以上的农村老人,就业率超过50%。刘博不想让父亲也成为数据的一部分,可能会在物质匮乏、保障薄弱的条件中,走完生命的后半程。在整个家庭的养老体系里,给父亲补养老金算是他最能掌控的一环。

拿出45000元时,他很利落,“给家人花钱,只能说是值得。”

如今依靠儿子交社保的父亲,曾经也是一家人的顶梁柱。儿时,父母带着刘博和两个哥哥住在一间瓦房,屋顶年久失修,雨天漏水,只能放着桶来接。

冬春之交,江西刮大风,几乎要把门吹散,母亲带着三兄弟在门口顶着,以身体为盾才平安过夜。直到2012年,刘博10岁,父亲靠挣来的钱给一家人换了房子,三兄弟才有了自己的房间。

艰苦的条件下,刘博比同龄的大学生更早开始打拼,刚上学就给自己挣学费、生活费,两段打工的间隙从来不会超过2个月。今年春节,在广东挣钱的哥哥回江西老家,一家人时隔五六年终于团聚,刘博才没有再打工。

图丨为了攒钱,刘博曾在后厨打工

和刘博一样的追赶大军中,有人在追赶父母的年龄红线,也有人在追赶波动的补缴政策。

许桂听到补缴即将截止的说法,是在2025年的秋天。当时,广东、安徽的一些市、县明确通知“将于2025年底关闭补缴业务功能”,广西、贵州、浙江等地也都传出风声,最后的期限是12月31日,新一年的情况尚不明确。

许桂有些急了。但至于怎么补缴,她和母亲、姐姐还没达成共识。

她29岁,广漂,母亲在老家广西打零工,开过店做装修,也在县城做过托管,有些积蓄。9月,她第一次和家人商量补缴,母亲和姐姐的态度倒是支持,但说到一家人共同拿出5万多,还是有些不情愿。拿2万、3万补一补,退休后每月领个两三百,不是够了吗?

但许桂打定主意,“要补就补最高(档)的”。每每提到养老,她总会想到《老后破产》这本书里的田代先生,他靠养老金度日,但每月都不够花,每逢领钱的前几天,近乎身无分文,天黑不敢开灯,天热不敢开风扇,一天只吃一顿清水煮挂面。许桂一直记得故事的细节,不希望母亲陷入相似的窘境,起码不能吃不饱、穿不暖。

即使按广西的最高档补缴,算下来母亲每月到手的养老金大约600多元,比起原先的数字,许桂希望母亲能够拥有“相对体面的养老生活”。

去年10月,她觉得时间紧迫,没再和姐姐和母亲沟通,直接在工作的间隙打电话给社保局,拿出一半积蓄,补齐了这笔钱。

和她一样焦急的年轻人不在少数。近几年,补缴政策收紧的风声一直都有,有些源于官方通知中的“随时可能截止”,也有些源于社保博主口中的传言,催促人们尽快坐上末班车。

2025年3月1日,广东通知取消一次性补缴15年的规则,调整为“60周岁未缴纳满15年的参保人需逐年延缴至65岁,65岁时仍不足15年的,剩余年限可一次性补缴”,也被视为政策收紧的信号。

进入2026年,海南等地也将政策更新为逐年延缴至65岁。其他地区如河南、陕西的一些城市,政策与去年基本相同,补缴通道已经开启。

在另一些市、县里,新的通知还没有发布,很多人一边攒钱,一边许愿政策不要有太大的变动。

成长

搜集信息的过程中,有些人开始重新思考养老这件事的责任边界,重新审视养老的家庭最优方案。

32岁的李文晴出生于广西的一个姐弟家庭。她在银行工作,明白风险控制的重要性,一直在给家庭做财务规划。2025年8月,她看到广西提档补缴的政策,马上准备为父母补缴。

她的父母是果农,种砂糖桔,靠天吃饭,没存下来太多钱,晚年生活还没有保障。她担心,如果父母手上没钱,会觉得自己没用了,“在拖累整个家庭”。她不忍心让父母产生这种感觉。

但需要补缴的钱对她来说还是太多了。在老家县城,她月收入5000左右,房贷就要支出2000多,再减去基础开销,实际能存下来的钱很少。为了补缴,李文晴决定贷款54000元。

还款计划建立在三个“如果”之上:如果弟弟每个月能给她200元,如果父母过年期间能各补贴1万,如果自己每个月能想办法多存1000元,两年内就能还完上岸。李文晴很满意这个方案,在社交媒体发了帖子,却有网友劝她,在这三个“如果”里,“只有你自己每个月多存1000能做到”。

正在想办法时,一条评论让李文晴眼前一亮:养老金应该是父母对自己负责的一部分,不能把父母的责任全然转嫁到子女头上。她发现自己从未想过这个可能性。

她很快行动起来,先找母亲沟通。出乎意料的是,母亲早有花自己积蓄来补缴的想法,只是还没告诉子女,想等60岁再补。李文晴拉着母亲,评估了政策和利率,5万多元顺利交上了。

至于父亲那一份,李文晴还是决定和弟弟一起帮衬些。两代人之间,有时责任的界限并不那么泾渭分明。父亲不会存钱,每年挣的钱除了承包果园、施肥、保养果树,剩下的基本都日常花掉了,李文晴不愿坐视不理。她从农村走了出去,比父母多些风险管理知识,想“用自己小小的阅历,更好地安排家里的资金”。

她和弟弟开了小荷包,名叫“爸妈养老金”,还给弟弟立了规矩,每人每月往里面转500元。从去年9月开始,两人已经存够了五六千。

赡养老人的压力下,李文晴觉得弟弟成长了不少。以前,弟弟初中毕业后就去社会上混,做学徒、打零工,花钱大手大脚,偶尔还透支信用卡。现在,弟弟是快递员,虽然工作不算稳定,依旧攒不下钱,但至少能和她一起承担作为子女的责任。

日子总归还是紧巴巴的。面对补缴后的资金缺口,原本的生活规划受到影响,家庭里的每个人都在寻找办法调整步调,接受新的平衡。

在陈林夕一家,调整的方式是互相填补。去年7、8月,她给公婆补缴17万多以后,养老金已经发下来将近半年。丈夫和公婆通电话,特意嘱咐了这笔钱的用处,让他们存在卡里,“不要取也不要动,到时候有用”。补缴前,一家人就商量好了,这笔钱先留着,陈林夕和丈夫可能会支取。公婆没说什么,答应下来。

所谓的“到时候有用”,指的是今年买完学区房,这笔每月1600元左右的钱能用来还房贷。陈林夕看过学区房的价格,就算买很小的一居室,也要70万。相比之下,养老金只是杯水车薪,但她不得不变得斤斤计较。

他们打算,等前两年最紧张的日子过去,或者把某套房子租出去,就让公婆自由支配属于他们的养老金。

希望被寄托在未来。养老保险,某种程度上也在售卖这种确定的希望。60岁后,无论房价、金价等如何波动,养老金总会雷打不动地到账,没有人会抗拒这份如期而至的安稳。

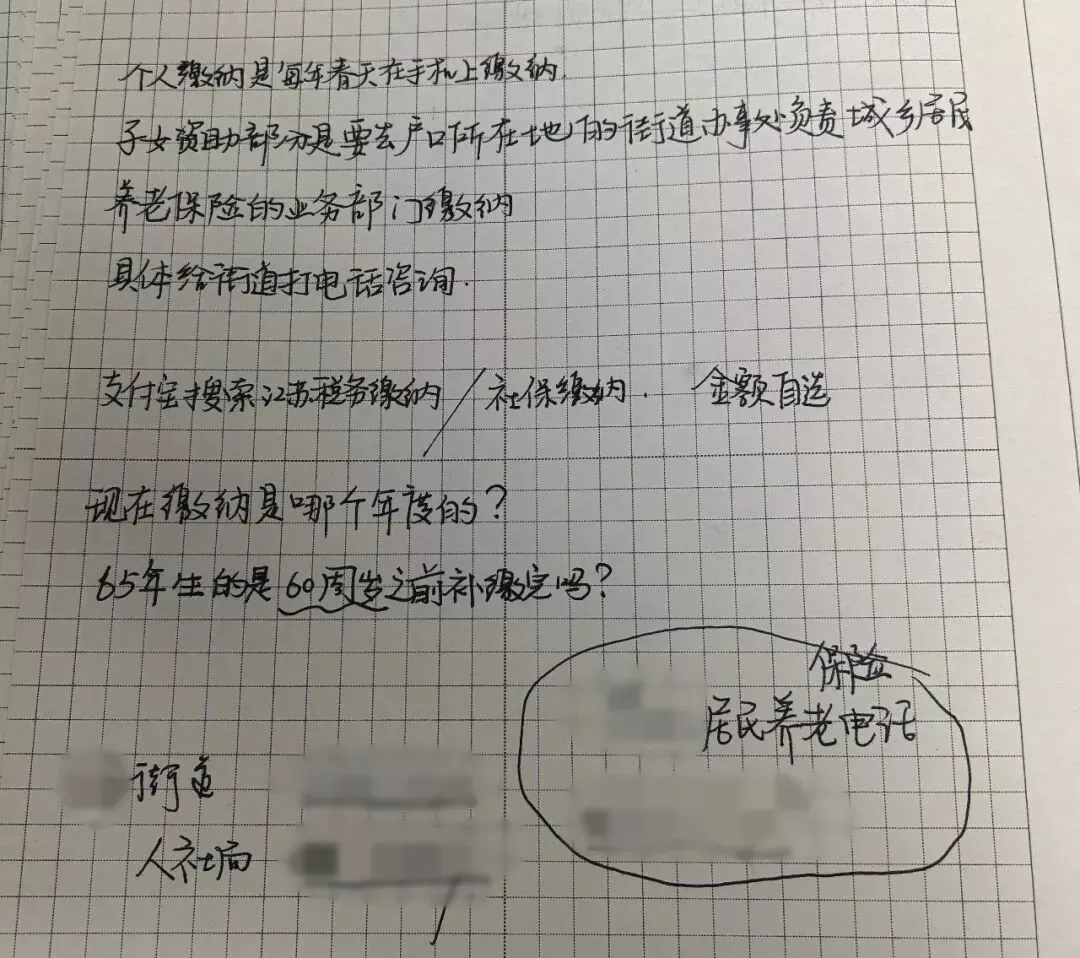

2025年11月17日,张羽的母亲在老家江苏领到了第一笔养老金,有900多元。母亲很高兴,给张羽炫耀:“你给我算的只有800多,但人家做账出来的有900多。”

图丨张羽为母亲补缴社保做的笔记

母亲本来不相信张羽。每次张羽提出要补缴,母女俩总是会吵架。母亲想留着现钱来应急,而张羽想把未来的养老压力分担给现在。说服到最后,母亲还是不情不愿,哪怕都坐在办事大厅里补缴了,还是“脸拉可长了”,一个劲问办事人员到底划不划算。

后来,母亲陆续刷到了解读补缴社保政策的短视频,听别人夸得天花乱坠,也开始意识到补缴的好处。每刷到相关的视频,她会一个个转发给张羽,感叹“还好当时交了”。

现在,母亲回村,逢人就小声嘀咕“你补保险了吗”,见谁就给谁说。

张羽回想起带母谴磨补缴那天,走出办理大厅,她觉得很轻松,觉得未来的压力小了很多。