为何奥巴马医改设计缺陷必致保费飙升?

2026-02-06 00:25:43 · chineseheadlinenews.com · 来源: 大纪元

(英文大纪元记者Lawrence Wilson撰文/张紫珺编译)根据美国白宫2013年的一份声明,全面实施《平价医疗法案》(Affordable Care Act,简称ACA)将“使医疗保健成本曲线趋于平缓”,“推动医疗保健系统朝着更高质量、更高效的护理方向发展”。

然而,现在很多人都认同,这种变化并没有发生。

“我们支付的费用比世界上任何其它国家都多,但我们得到的却是更差的医疗保健。”联邦参议员埃莉萨‧斯洛特金(Elissa Slotkin,民主党/密歇根州)在2024年竞选鲍职时说道。

“美国家庭付出的金钱多了,获得的医疗保险却少了,而且我们几乎别无选择。”联邦众议员迈克‧劳勒(Mike Lawler,共和党/纽约州)在2025年12月的委员会听证会上作证说道。

根据总部位于华盛顿特区的分析咨询公司盖洛普(Gallup)2025年的一项民意调查,70%的美国人认为美国的医疗保健系统要么处于危机之中,要么存在重大问题。

自2014年《平价医疗法案》(俗称奥巴马医改/Obamacare)的主要条款生效以来,医疗保险费已经翻了一番多,涨幅是通货膨胀率的两倍。而到了2025年,民众对医疗保健成本的满意度创下历史新低,仅为16%。

那么,这一切究竟是怎么发生的呢?

消费者认为保险公司应该承担责任。保险公司则将责任推卸给医院和制药公司。制药公司则指责是药品福利管理机构(pharmacy benefit manager,简称PBM)的过错。各政党之间也互相指责。

一些独立观察人士认为,保费上涨,尤其是最近一段时间的上涨,主要是由外部因素驱动的,包括高价药使用量的增加、劳动力成本的上升以及通货膨胀(2022年通货膨胀率达到40年来的最高水平)。

另一些人则认为存在更根本的原因,根源在于《平价医疗法案》。这些观察人士指出,奥巴马医改的某些政策深受消费者欢迎,实际上正是这些政策构成了根基上的漏洞。这些政策几乎必然会导致保费上涨,尤其是在该计划实施初期。

以下是奥巴马医改的关键条款,一些专家认为这些条款削弱了整个医改的成功。

奥巴马医改的基础

《平价医疗法案》给医疗保险行业带来了深刻的变革。其中一项变革要求保险公司在个人和小团体市场向所有申请人提供医疗保险,无论申请人是否存在既往疾病。

美国人普遍赞同这个要求。据总部位于加州旧金山的医疗保健研究机构KFF的民调显示,超过三分之二的人认为这项规定非常重要。其中包括54%的共和党人、66%的独立人士和79%的民主党人。

这项规定被称为“保证承保”(guaranteed issue)条款,是奥巴马医改中为使更多美国人获得医疗保险而制定的四项基本条款之一。

第二个基础是社区定价(community rating),它要求保险公司根据社区的人口统计特征来确定保费,仅允许根据年龄和吸烟情况进行有限的涨幅。根据这项规定,同一地理区域内同一年龄段人群的保费基本相同。

第三项基本原则是,除重大疾病保险计划外,所有保险计划都必须包含某些基本医疗福利(essential health benefits)。这确保了消费者所交的保费能够真正物有所值,不会意外发现急诊就诊和孕产妇护理等服务不在承保范围内。

美国卫生与公众服务部(Department of Health and Human Services,简称HHS)最终确定了10项基本健康福利。

最后一项基础性措施是强制个人参保(individual mandate)。这项措施要求大多数成年人要么购买医疗保险,要么缴纳罚款。其目的是为了降低整体医疗成本,确保年轻健康的群体(他们可能产生的医疗费用较少)留在医保市场。2014年,每位不购买医疗保险的成年人需缴纳罚款为95美元,到2016年,罚款上涨至695美元。

尽管其中一些条款受到消费者欢迎,但却增加了健康保险公司的成本和风险。而且,虽然新规降低了部分客户的保费,但对另一些客户而言,保费却上涨了。

新规适用于美国境内销售的所有个人和小团体保险新计划,以确保整个市场实现转型,而不仅仅是奥巴马医改交易所。

成本更高,风险更大

在《平价医疗法案》审议和实施过程中,利益相关者警告称,这些影响深远的变革可能会增加保险成本。他们指出,至少要求保险计划涵盖一系列基本医疗福利,就可能导致保费上涨。

美国国家科学院(National Academies)医疗保健服务委员会(the Board of Health Care Services)警告说,纳入过多的基本医疗福利可能会使个人和小企业负担不起保险费用。

“如果这种情况发生,《平价医疗法案》的主要目的——使人们能够购买医疗保险,从而覆盖更多人口——将无法实现。”该委员会在2012年写道。

保险公司对奥巴马医改也持谨慎态度。总部位于华盛顿特区的美国健康保险计划协会(America’s Health Insurance Plans,简称AHIP)是一个行业贸易组织,该协会在2012年的一封信中告诉监管机构,基本医疗福利的选择将对健康保险的负担能力产生“深远的影响”。

风险增加也是一个令人担忧的问题。

保险公司对个人强制参保条款的合法性进行了猜测,并警告说,如果没有这项条款,奥巴马医改将无法实施。

“如果没有这项强制性规定,保险市场澳革就无法按照国会的意愿运作,因此,如果这项强制性规定被认定为违宪,那么这项改革就应该被推翻。”美国健康保险计划协会在一份提交给总部位于伊利诺伊州芝加哥的蓝十字蓝盾协会(Blue Cross Blue Shield Association)的简报中辩称。

过去那种根据个人或小团体成员的潜在健康风险来确定保费的医疗承保风险管理策略已经不再可行。

社区定价机制会降低患有既往疾病或其它健康风险人群的保费,但年轻健康人群的保费将会增加。一些观察人士担心,年轻人可能会选择不购买医疗保险,只有在生病时才会购买。

如果这种情况发生,将会打乱保险公司此前对风险的预测,导致他们需要承保的人群老龄化程度更高、健康状况更差。在保险行业,这种情况被称为逆向选择(Adverse Selection)。

位于弗吉尼亚州的华盛顿和李大学法学院的蒂莫西‧乔斯特(Timothy Jost)在2010年为总部位于纽约的医疗保健私人基金会联邦基金会(The Commonwealth Fund)撰写的一份报告中称,这种可能性是“交易所面临的最大威胁”。

总部位于华盛顿特区的卡托研究所(Cato Institute)的卫生政策专家迈克尔‧坎农(Michael F. Cannon)在2010年就预见可能存在“逆向选择死亡螺旋”(adverse-selection death spiral)的风险。

风险缓解

《平价医疗法案》承认保险公司面临的风险增加,并包含三项条款以保持保费价格稳定。

首先,该法律包含风险调整条款(risk adjustment)。其目的是为了保护那些最终承保了极高风险人群的健康保险计划。最终承保人群风险低于平均水平的计划,需要向承保人群风险高于平均水平的计划支付费用。

其次,该法案包含一项再保险计划(reinsurance program)。此举旨在帮助保险计划应对个人参保人意外高额的医疗费用。所有保险公司都向再保险基金池缴款。年底,每家保险公司都可以就超过一定限额的个人参保人医疗费用提交索赔。这项计划原本是临时性的,从2014年持续到2016年。

第三,该法案设立了风险走廊机制(risk corridor)。此举旨在帮助那些总赔付额超过预期的医疗保险计划。赔付总额低于预期的计划需要向一个基金缴款。该基金将向赔付额高于目标金额的计划支付款项。该计划原本也是临时性的,实施时间为2014年至2016年。

螺旋开始

奥巴马医改实施的头几年,参保人数低于预期,成本高于预期,市场上的选择也越来越少。

早期投保人数远低于预期,观察人士曾经警告说,这可能是逆向选择的迹象。

由于在线市场出现故障,2014年的投保人数虽然开局不利,但实际超过了国会预算办公室(Congressional Budget Office)较为保守的预测。

然而,根据耶鲁大学(Yale University)阿曼达‧科瓦尔斯基(Amanda E. Kowalski)的一份报告,当年整个市场仅增长了420万投保人,因为800万奥巴马医改参保者中有很多是从商业市场转过来的人。

到2018年,奥巴马医改的参保人数为1,180万,比2016年减少了近100万。原本估计到2018年将达到2,500万,实际数字不到预估数字的一半。

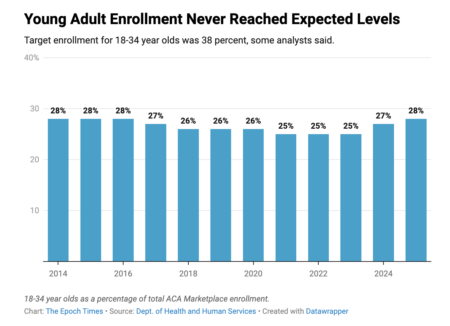

数据显示,许多放弃参保的消费者是年轻人。

卡托研究所2014年初报告称,奥巴马医改需要38%的年轻人参保,以避免出现“死亡螺旋”(death spiral)。

2014年第一轮参保期结束时,18至34岁的年轻人仅占奥巴马医改的参保人群的28%。联邦基金会的一份报告指出,保费上涨的人群在2014年购买保险的可能性略低,而年轻人正是保费上涨的人群之一。

2010年,为了抵消这个因素而提出的个人强制医保条款开始面临法律挑战。尽管最终并未被裁定违宪,但是国会在2017年将不遵守规定的罚款金额设定为0美元,实际上终止了联邦强制医保条款。

科瓦尔斯基指出,参保人年龄并非导致参保率下降的唯一指标。她对成本数据的分析得出结论,2014年至少有16个州的医疗保险市场出现了参保率下降的情况。

数据显示,奥巴马医改参保人员的保险成本在初期超过了预期水平。

再保险计划三年内的负债比收入高出近100亿美元。

风险走廊计划的情况也不容乐观。2014年的收入不足以履行保险义务,因此2015年的全部收入以及2016年的部分收入都被用来弥补2014年的资金缺口。

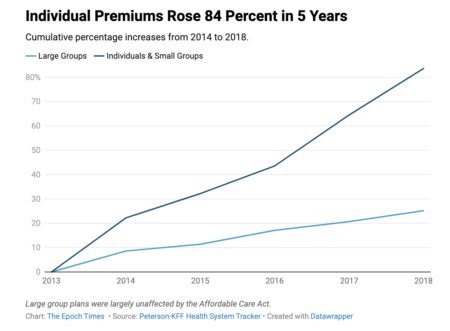

根据美国卫生与公众服务部(HHS)2017年的一份报告,保险覆盖范围被要求扩大导致保费上涨,这是意料之中的事。

报告指出:“在大多数州,这些法规提高了保险覆盖范围的要求,预计平均而言,在其它条件相同的情况下,符合《平价医疗法案》的计划的价格将高于《平价医疗法案》之前的计划的价格。”

第一年保费上涨了22%,到2018年总共上涨了84%。

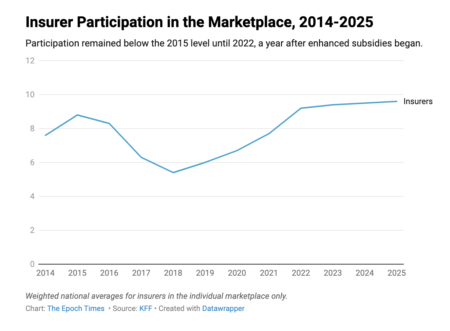

保险公司开始退出市场。据总部位于加州旧金山的凯撒家庭基金会(KFF)的数据显示,2015年,平均每个州有8.8家保险公司参与奥巴马医改。到2018年,这个数字已降至不足6家。

新冠疫情时代及后疫情时代

奥巴马医改实施中期,参保人数先是下降,随后在2016年达到1,270万的峰值后趋于平稳。保费也略有下降,从2018年的峰值开始,四年间下降了约9%。2019年保险公司的参与度略有上升。

然后新冠病毒(COVID-19,即中共病毒)全球疫情爆发,国会在2021年出台了加强保费补贴(enhanced premium subsidies)的政策。

这些于2025年到期的额外补贴,为高收入美国人提供了经济援助,并进一步降低了低收入人群缴纳奥巴马医改的费用。参保人数翻了一番多,在2025年达到历史新高,为2,430万人。

然而,随着参保人数的激增,保费也随之飙升。2025年,保费达到新高,最受欢迎的保险计划中,40岁参保人的平均月保费为497美元。

没有发生重大变化的是参保者的年龄结构。尽管在补贴力度加大期间,一些年轻人也加入了参保行列,但他们的人数从未超过2014年的28%。

尽管参与奥巴马医改的保险公司数量有所增加,但一些最大的公司表示,他们发现这项医改令保险公司无利可图。

总部位于罗德岛的西维斯健康公司(CVS Health)首席执行官大卫‧乔伊纳(David Joyner)于1月22日在国会作证时表示,该公司在2025年奥巴马医改市场中投入的成本超过了收入;而安顺公司(Anthem)的母公司伊莱万斯健康公司(Elevance Health)的首席执行官盖尔‧布德罗(Gail Boudreaux)则表示,该公司在2025年从奥巴马医改中没有盈利。

总部位于康涅狄格州的医疗保险巨头信诺集团(The Cigna Group)的戴维‧科尔达尼(David Cordani)表示:“自2014年以来,除了两年有所盈利之外,我们在交易所每年都在亏损。”

原文:Why Skyrocketing Premiums Were Inevitable Under Obamacare’s Design刊登于英文《大纪元时报》。