高管称“不要对利润增长有过高期望”,招行怎么了

2026-01-30 19:26:15 · chineseheadlinenews.com · 来源: 棱镜

“股息到账2000块,但账户已经亏了4500元。”有投资者称,“现在买招行还划算吗?”

近日,随着招商银行(600036.SH;03968.HK)完成2025年中期分红派息,多位投资者晒出股息到账截图。分红大方令人欣喜,但股价持续跑输市场又令投资者百般纠结。

招商银行曾是银行股中的“顶流”,在2021年5月,其总市值达1.46万亿元力压建行、农行等国有大行,总市值傲居A股上市银行中第二名,风头无两。

头顶“零售之王”美誉,招行长期是银行业学习的榜样,在资本市场上也备受追捧。然而,随着经营环境变化及资本市场风格转换,以国有大行为代表的银行股在近三年受到追捧,原本奔着分红股息去的投资者赚到了大钱。

相比之下,昔日“顶流”招行无论是近三年还是近五年股价表现都大幅跑输银行板块,难掩失意。

股价跑输银行板块,招行怎么了

2020年1月,招行市值首次突破万亿元。到2021年5月份,招行市值达到历史巅峰。

相较于银行股长期“破净”(即股价低于每股净资产,市净率小于1)的局面,资本市场不吝给出招行更高的估值溢价,招行长期是A股中为数不多市净率大于1的银行股。

有资深银行业分析师指出,招行相较于国有大行有较高的估值溢价,主要在于其利润增速较高。

在2018年—2022年期间,相较于国有大行平均不到5%的净利润增速,招行维持了每年近15%的净利润增速。

以2019年为例,招行当年营业收入2697.03亿元,同比增8.51%,归母净利润934.23亿元,同比增15.60%。同期农行、工行净利润增速仅为5.08%、4.90%。

随着近年来招行利润增速回落至与国有大行相近水平,资本市场也显露出其现实的一面。

(招行与农行近年来的营收、净利润增速对比情况)

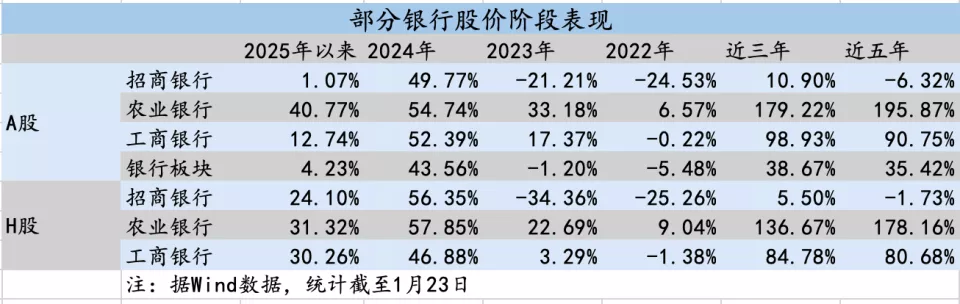

自2022年至2023年末,招行股价累计下跌超40%。尽管2024年股价大幅反弹49.77%,但同期银行板块整体反弹43.56%,农行、工行更是上涨54.74%、52.39%,招行股价表现并未明显领先银行股板块。

而自2025年以来(截至1月23日收盘),招行股价微增1.07%,同期农行上涨40.77%,工行上涨12.74%。

拉长时间来看,招行近3年股价上涨10.90%,近5年则下跌6.32%。同期银行板块分别上涨38.67%、35.42%,表现最为亮眼的农行则分别上涨179.22%和195.87%。

自2022年10月末触底后,银行板块便开启反弹之路,至2025年10月份的高点区间涨幅达67%。其中,以农业银行为代表的国有大行更是表现突出,同期农行股价累计上涨高达276%。而招行自2022年开始从高位滑落,直到2025年6月才“回本”,但并未持续太久。

这一期间,随着资本市场波动,市场开始追捧高股息股票作为防御型配置,对银行股的追捧逻辑也开始从增长逻辑向分红派息转变。

在2021年末,招行股息率为2.57%,同期农行、工行股息率分别达6.3%和5.75%。到了2022年末,农行、工行股息率更是达到7.11%和6.76%,而招行为4.08%。

资深银行业分析师指出,在银行股跌至过度低估时,股息率相当诱人,吸引追求绝对收益的资金买入,从而完成股价筑底。

而在这一时期,由于零售信贷增速放缓,财富管理业务面临挑战,加上当时市场对房地产业务心存顾虑,因此包括招行在内的股份行、城商行等的估值都在下行。

按揭贷款、信用卡失速

招行被誉为“零售之王”,不仅在于其服务超2亿零售客户,更在于其零售金融业务贡献了全行六成左右的营收和利润。

零售金融也是招行利润增速领跑同业的主要引擎。2021年报显示,招行零售贷款平均收益率达5.55%,公司贷款则为3.84%。

2023年中报中,招行出现自2009年来首次营收负增长,但经营环境的巨变在两年前就已埋下伏笔。

招行行长王良在2021年度股东大会上介绍,按揭贷款和信用卡贷款过去是重点投放,配置的品种,也都是高定价、高收益的资产。但2022年开始这两大类资产受到房地产市场和疫情防控对消费的影响,同比大幅少增,对整体贷款定价产生了负面效应。

在2019年时,招行当年零售贷款新增3532.77亿元,其中个人住房贷款新增1793.88亿元,占比50.77%;信用卡贷款新增956.09亿元,占比27.06%。

2021年开始,个人住房贷款增速开始放缓。而到了2022年,招行当年零售贷款新增1739.98亿元,其中个人住房贷款仅新增148.02亿元,占比仅有8.50%;信用卡贷款新增441.48亿元,占比25.37%。

招行指出,受宏观经济及市场因素影响,个人住房贷款和信用卡贷款规模增长有所放缓,通过小微贷款和消费贷款的增长带动了零售贷款的稳定增长。居民们开始倾向于降低负债,加上存量房贷与新增房贷利率差扩大,理财等预期收益下降,提前还贷开始流行。

大多数银行依赖存贷利差,利息收入通常占营收八成左右,而招行这一比例仅为六成左右。非利息收入占比较高,通常意味着商业银行的业务多元,综合竞争力强,能更好抵御利率市场化冲击。

财富管理、资产管理业务带来的手续费及佣金收入,是银行非利息收入的重要组成部分。

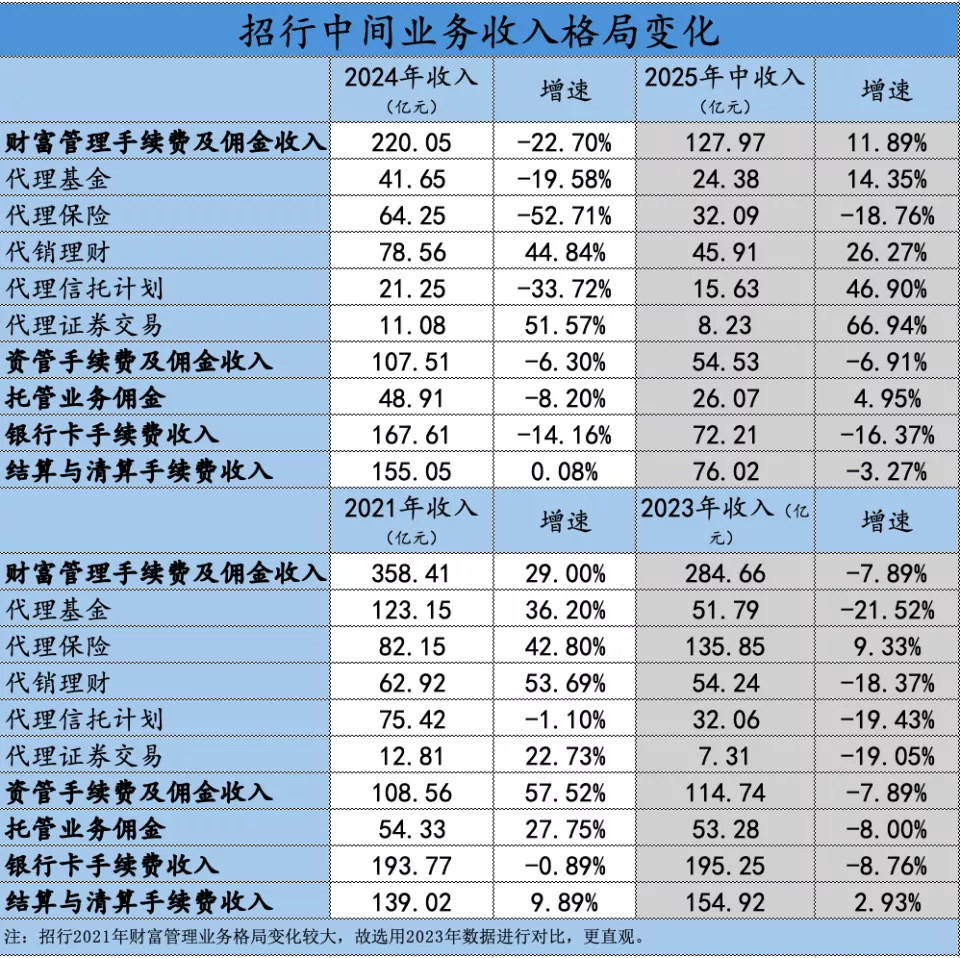

2021年时,得益于公募基金发行热潮,招行当年代理基金收入达123.15亿元,代销理财收入也有62.92亿元。

但随着资本市场震荡,投资者体验不佳,公募基金发行开始遇冷。到2023年,招行代理基金收入回落至51.79亿元,代销理财收入也下降至54.24亿元,到2024年回落至41.65亿元。受市场利率下行、投资者购买储蓄险热情高涨的影响,招行代理保险收入反而从2021年的82.15亿元,上升至2023年的135.85亿元,支撑了非利息收入的整体平稳。但随着银保渠道降费,2024年代理保险收入腰斩,权益类基金保有规模下降,招行的手续费及佣金收入也持续面临挑战。

招行的零售客户理财意识普遍较强。在招行2023年中期业绩会上,时任招行行长助理王颖坦言,招行的AUM(资产管理规模)结构比较亲资本市场。因为经济周期、资本市场的影响,对招行的挑战较大。相较于过去,零售业务正处在逆境下的调整期。“当下零售、财富管理是有困难的,但做大做强的方向和趋势是不可改变的”。

“不要对利润增长有过高期望”

国有大行的派息率常年稳定在30%。招行派息率达35%,是目前中资银行中最高的派息水平。

2024年,招行将此前延续多年的33%派息率提高至35%。招行董事长缪建民在2023年度业绩会上解释,由于上一年大多数股东在资本利得上赚的钱不多,或者没赚钱,提高一点分红派息可以提升股东的整体回报。而且现金分红率“既然提高了就没打算再下来”。

当前银行业共同面临着低利率、低利差、低费率的挑战,利润增速普遍放缓。招行如何保持估值及利润水平领先?

在2024年中期业绩会上,有分析师犀利发问,招行相较于国有大行有较高的估值溢价,就是因为利润增速较高。如今利润增速和国有大行差不多,甚至还不如一些大行。未来如何保证利润增长?

招行行长王良表示,要坚持做正确的事,稳定“三大基本盘”。一是做大做优客户群体,二是守住资产质量,三是不断提升市场占比。“通过提升市场占比,一旦市场反转,政策有所调整,未来的财务表现就会柳暗花明。”

缪建民在2024年业绩会上也表示,当前银行面临的最大挑战是内需总体不足。但招行在同业中的净息差优势和中间业务优势明显。“尽管不能保证将ROE水平始终保持在15%以上,但是对保持ROE大幅领先对标银行充满信心。”

包括招行在内的银行股还有多少机会?

在当前环境下,招行A股、H股的股息率分别为5.26%、4.64%;农行在股价迈入历史高位后,A股、H股股息率分别为3.54%、4.77%;工行A股、H股股息率分别为4.25%和5.28%。

有投资者表示,自己属于“收息佬”(指通过长期持有股票收取分红,作为主要收益来源的投资者),鉴于招行股息率已高于5%,决定加大持仓。

亦有投资者担忧,随着资本市场活跃,银行股作为防御板块的效用正在减弱。当前行情下买银行股性价比已不高,板块资金撤离也会拖累个股表现。

上证指数在今年1月中旬已超过4100点,贵金属、能源设备、航空航天、半导体等板块涨幅突出,近三个月板块涨幅均超过20%。

而自2025年11月以来,农业银行股价从高点回落,下跌近20%。同期银行板块下跌6%左右,招行股价下跌近10%。

在近日举办的第二十六届瑞银大中华研讨会上,瑞银证券中国股票策略分析师孟磊表示,在市场上行期,投资者追逐风险需要更高的弹性,成长股获得更好的回报。在市场偏弱的态势下,投资者追求防御性,价值股则会跑赢市场。基于对2026年资本市场的乐观态势,更看好成长股。

银行股对保险资金的吸引力仍然强烈。2026年开年,平安人寿先后披露举牌农业银行H股、招商银行H股至20%,持股账面余额分别达324.28亿元和439.56亿元。

瑞银大中华金融行业研究主管颜湄之在上述研讨会上表示,港股中的国有大行股仍有一定上涨空间。以市净率来看,A股银行为0.7倍,港股中为0.5倍,港股中银行的合理估值应该有0.7-0.8倍。此外,只要低利率环境继续存在,4%的股息率仍然有非常大的吸引力,如果港股中大行股票的股息率从当前水平到4%左右,预计还会有30%左右的涨幅。

而对于零售特色银行跑输市场,颜湄之表示,在宏观经济恢复时,消费、财富业务带来的弹性比较大,这也是此前领涨的零售银行的特点。但当前消费和财富的效应还不够明显。

2026年1月23日,招商银行披露的2025业绩快报显示,其2025年度营业收入3375.32亿元,同比微增0.01%,归母净利润1501.81亿元,同比增1.21%。招行守住了营收、利润正增长的“体面”。

“建议大家不要对银行利润增长有过高的期望,我认为能够保持稳健、低速增长已经不易。”在2025年三季度业绩会上,招行高管如是坦言。在低利率、低利差、低费率的大背景下,商业银行将在未来较长一段时间保持利润的低速增长。