游戏,下一个创新药

2025-09-14 03:25:17 · chineseheadlinenews.com · 来源: 华尔街日报

报告摘要

坚定牛市思维,双轮驱动,科技为先

市场突破后,我们对于指数的长期趋势仍维持乐观判断:(1)坚定牛市思维,证券化率视角下,当前估值仍有上行空间,持续看好。(2)市场结构呈现【双轮驱动】,一是全球科技共舞下的成长品类提供强劲的弹性,二是“反内卷”牵头下周期与顺周期交易PPI修复的扩散行情。(3)不应该在积极的市场中做“惊弓之鸟”,应“坚守自我,科技为先”。(4)风格上,看好成长板块,在市场风险偏好高位,成长更易跑出超额。(5)如果有投资者相对畏高,对于想寻找除了前期涨幅累积较多的光模块、PCB、创新药、科创芯片、液冷以外的低位品种进行高低切,我们认为当前应该重点关注游戏、传媒、互联网、华为产业链(消费电子)、电池等品种。

科技行情下,硬件先行、软件跟上;游戏是软件领域的高弹性品类

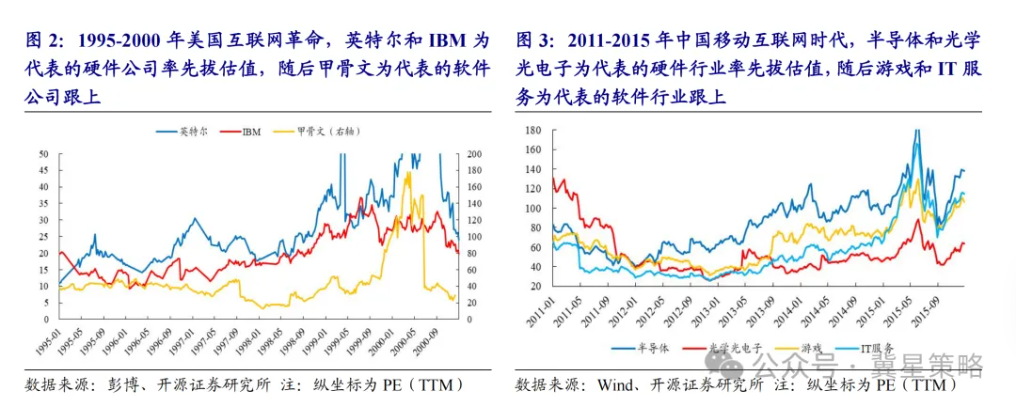

科技行情下,硬件和软件应用是两个永恒的主题。在科技产业周期中,硬件与软件始终呈现“硬件先行、软件跟上”的客观规律。复盘1990s美国互联网革命、2010s中国移动互联网时代,均存在硬件公司先拔估值,软件应用公司后跟上的现象。

游戏作为软件领域的高弹性品类,其高弹性源于商业模式。游戏的商业模式,前期依靠项目投入和积累,后期迎来产品上市步入较长的收获期,循环往复。游戏行业的商业模式具备四大特征,“高投入、高风险、高回报,长周期”。

游戏,下一个创新药

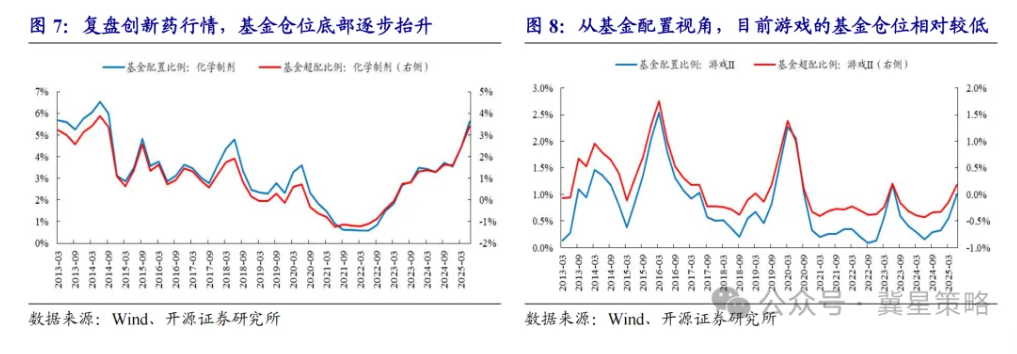

为什么游戏是下一个创新药?游戏与创新药行业在商业模式的相似:前期依靠管线/项目投入和积累,后期一旦产品上市,将步入较长的收获期,循环往复。二者在研发投入、爆款依赖和现金流结构等方面类似,均展现出“高投入、高风险、长周期、高弹性与强监管”等特征。因此,游戏享有创新药的优势或具备共同点:①业绩兑现期的盈利二阶导较高,由于存在前期的管线/项目积累,创新药和游戏一旦进入收获期,营收增速和盈利增速抬升快、幅度大;②基金仓位相对较低,具备较大提升空间,Q2基金超配比例0.18%。

然而,因行业属性差异形成独特逻辑:①相对创新药,游戏暂时缺乏强势的催化剂,导致游戏涨势相对创新药较为温和。②现金流形态存在差异,游戏上市后,收入一般集中于上线初期,后续依赖运营延缓衰减。

策略视角下,当下游戏的行业边际变化较大

当下,游戏行业正经历较大的边际变化。DDM框架下,潜在提升估值的边际变化有:①游戏行业正经历从“一波流换皮产品”转向“长周期项目”,行业现金流久期提升;②AI改革游戏的商业运行模式和内容,游戏投资ROE或显著提升;③消费习惯的变化,从物质消费到情绪消费。提升业绩的边际变化有:①新品周期释放,短期景气度提升;②业绩拐点到来,兑现期的盈利二阶导显著提升。

风险提示:行业竞争加剧风险;市场波动风险、行业技术变化风险。

报告正文

坚定牛市思维,双轮驱动,科技为先

市场突破后,我们对于指数的长期突破仍维持乐观判断:(1)坚定牛市思维,证券化率视角下,当前估值仍有上行空间,持续看好。(2)市场结构呈现【双轮驱动】,一是全球科技共舞下的成长品类提供强劲的弹性,二是“反内卷”牵头下周期与顺周期交易PPI修复的扩散行情。(3)不应该在积极的市场中做“惊弓之鸟”,应“坚守自我,科技为先”。(4)风格上,看好成长板块,在市场风险偏好高位,成长更易跑出超额。(5)如果有投资者相对畏高,对于想寻找除了前期涨幅累积较多的光模块、PCB、创新药、科创芯片、液冷以外的低位品种进行高低切,我们认为当前应该重点关注游戏、传媒、互联网、华为产业链(消费电子)、电池等品种。

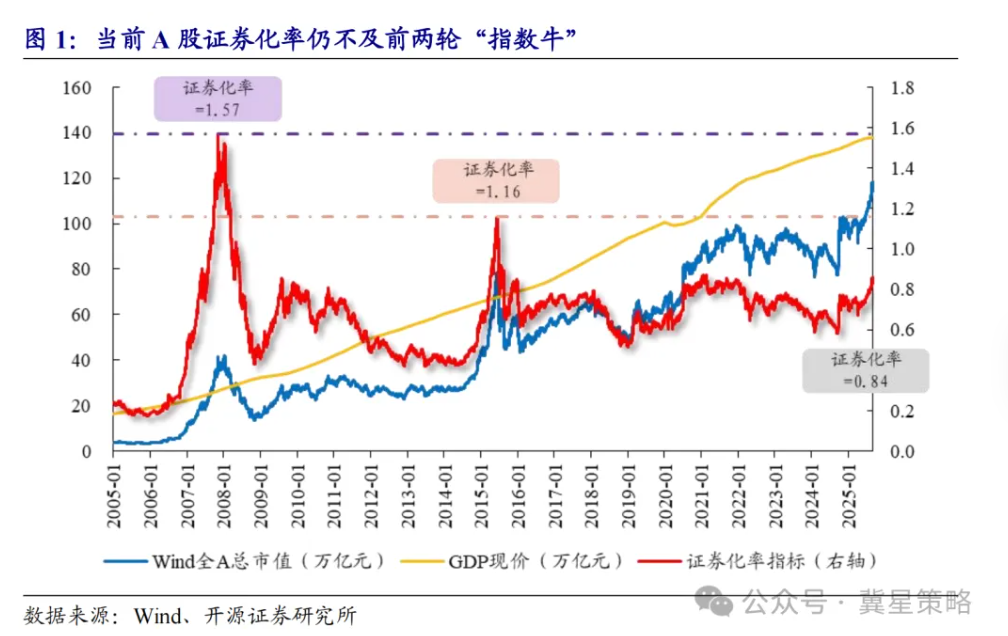

(1)证券化率视角下,当前估值空间充足,仍持续看好

对比过去显著指数牛,当前估值空间充足。我们于2025年8月22日发布的报告《证券化率看牛市估值》中指出,将证券化率指标(股市总市值与GDP之比)作为识别估值高点的有效参考工具。在2005–2007年与2014–2015年的指数牛阶段,该指标分别上升至1.57和1.16。当前证券化率为0.84,整体估值或仍有一定上行空间。

(2)市场双轮驱动,科技为先

我们多篇报告一直明确:市场的结构是【双轮驱动】:其一为全球科技共舞下的成长品类提供强劲的弹性,其二为“反内卷”牵头下周期与顺周期交易PPI修复的扩散行情。在双轮驱动行情下,“坚守自我,科技为先”尤为重要。

科技板块内,如果有投资者相对畏高,对于想寻找除了前期涨幅累积较多的光模块、PCB、创新药、科创芯片、液冷以外的低位品种进行高低切,我们认为当前应该重点关注游戏、传媒、互联网、华为产业链(消费电子)、电池等品种。

游戏,下一个创新药

科技行情下,硬件和软件应用是两个永恒的主题。在科技产业周期中,硬件与软件始终呈现“硬件先行、软件跟上”的客观规律。复盘1990s美国互联网革命、2010s中国移动互联网时代,均存在硬件公司先拔估值,软件应用公司后跟上的现象。

游戏作为应用领域的高弹性品类,其高弹性源于商业模式。游戏的商业模式,前期依靠项目投入和积累,后期迎来产品上市步入收获期,循环往复。游戏行业的商业模式具备四大特征,“高投入、高风险、高回报,长周期”。

为什么游戏是下一个创新药?游戏与创新药行业在商业模式的相似,二者在研发投入、爆款依赖和现金流结构等方面类似,均展现出“高投入、高风险、长周期、高弹性与强监管”等特征。因此游戏享有创新药的优势或相同点:①业绩兑现期的盈利二阶导相对较高;②基金仓位相对较低。

但同时也因行业属性差异形成独特逻辑:①相对创新药,游戏暂时缺乏强势的催化剂。②现金流形态存在差异,游戏上市后,收入一般集中于上线初期,后续依赖运营延缓衰减。

策略视角下,游戏发生了怎样的边际变化?DDM框架下,估值提升视角:①游戏行业正经历从“一波流换皮产品”转向“长周期项目”,行业现金流久期提升;②AI改革游戏的商业运行模式和内容,游戏投资ROE或显著提升;③消费习惯的变化,从物质消费到情绪消费。业绩提升视角:①新品周期释放,景气度提升概率高;②业绩拐点到来,兑现期的盈利二阶导显著提升。

2.1、科技共舞下,硬件先行,软件跟上,游戏隶属软件

在科技产业周期中,硬件与软件始终呈现“硬件先行、软件跟上”的客观规律。复盘美国及中国科技产业历次发展浪潮,无论是美国互联网革命(1990s-2000s),还是中国移动互联网时代(2010s),“硬件先行,软件跟上”的产业轮动规律确实存在,且与技术创新、资本投入和市场渗透的逻辑紧密相关。以90年代的美国互联网革命为例,在基础协议层和用户交互层等技术突破后,随着政策驱动光纤网络、路由器等基础设施建设,资本开支周期上行,互联网从科研工具走向大众化、商业化,互联网的渗透率提升,为后续软件和应用的普及奠定基础。

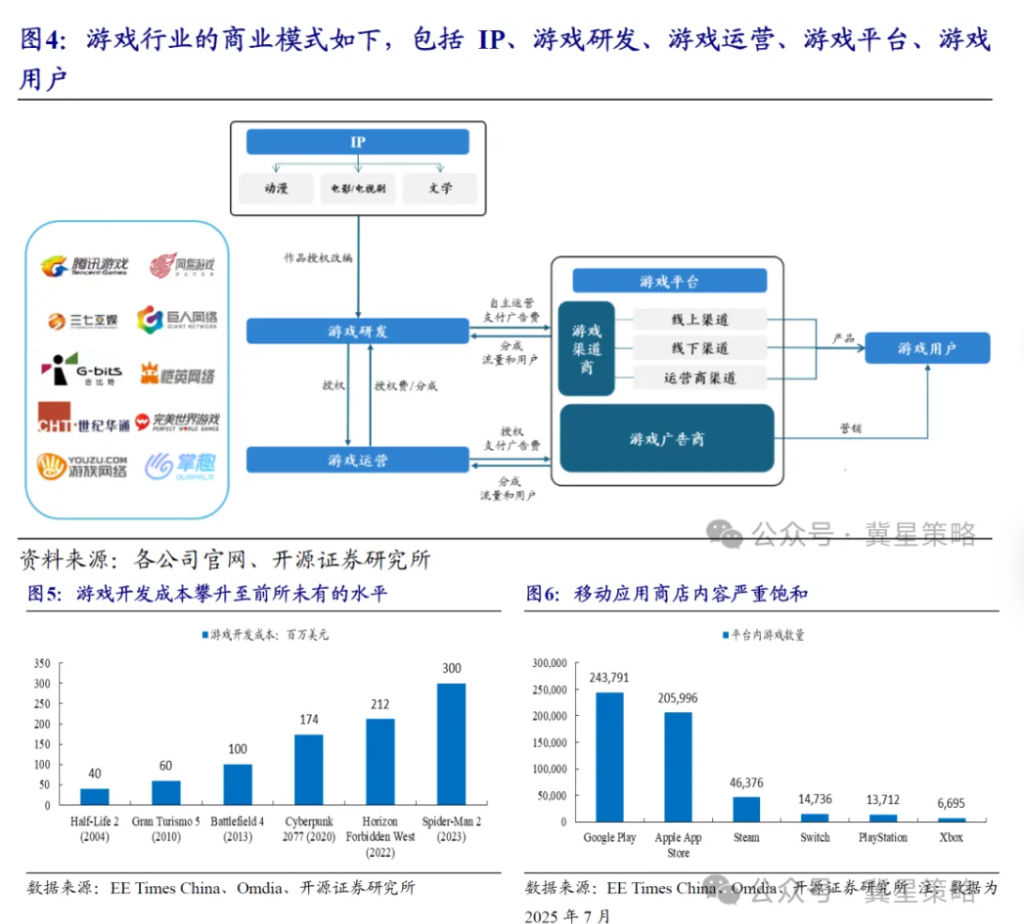

游戏作为应用领域的高弹性品类,其高弹性源于商业模式。软件领域的细分方向数量较多,可大致分为基础软件、企业应用以及面向个人的消费类应用,游戏隶属面向个人的消费类应用。相较其他消费类应用,游戏是软件领域的高弹性品类,其高弹性源于商业模式。游戏行业的商业模式具备四大特征,“高投入、高风险、高回报,长周期”。

游戏的商业模式,造就了游戏行业“高投入、高风险、高回报,长周期”的特征。按游戏行业的环节及参与玩家,可分成IP、游戏开发、游戏运营、游戏平台、游戏用户。高投入主要体现在游戏开发环节;近年来,尽管疫情后游戏市场增长乏力,游戏开发成本却持续大幅提升。高风险体现在游戏市场内容严重饱和,新款游戏的脱颖而出难度不断提升,竞争加剧。高回报和长周期体现在游戏用户的黏性以及具备较强的付费意愿。

2.2、游戏与创新药的异同?

在商业模式上,游戏行业与创新药行业存在显著的相似性,前期依靠项目投入和积累,后期迎来产品上市步入收获期,循环往复。游戏与创新药行业在商业模式的相似,导致二者在研发投入、爆款依赖和现金流结构等方面相似,但同时也因行业属性差异形成独特逻辑。

两个行业的商业模式本质,彰显“高投入、高风险、长周期、高弹性与强监管”等特征。在研发驱动与爆款依赖下,易导致前中期投入强度高、中后期风险较大,游戏行业依赖“创意+技术”研发,创新药以“靶点发现+临床验证”为核心,两者均需持续投入研发,爆款产品一旦上市,易给公司带来较为长期的现金流,且是公司营收的重要组成部分。高弹性和强监管体现在产品上市均面临相对较高的失败风险,游戏或因吸引力不足、竞争较多和宣传效果不佳导致收入较为平淡,创新药或因临床表现不佳导致上市失败,二者均受政策强监管。

基于相似的商业模式,游戏或是下一个创新药。在“高投入、高风险、高回报,长周期”的商业模式下,游戏与创新药具备一定相似度,享有创新药的优势:

(1)业绩兑现期的盈利二阶导相对较高。由于存在前期的管线/项目积累,创新药和游戏一旦进入收获期,营收增速和盈利增速抬升快、幅度大,盈利二阶导相对较高。

(2)基金仓位相对较低。无论是基金配置比例,还是基金超配比例,游戏均处于相对较低的位置,2025年Q2末基金配置比例0.99%,基金超配比例0.18%,处于相对较低的位置,前两轮游戏的基金超配比例最高可达1.75%、1.39%。回顾创新药行情前,对应基金仓位也存在相对较低的特征,在2025年创新药上涨过程,基金配置比例及超配比例不断抬升。

由于行业属性差异,游戏和创新药也存在区别:

(1)相对创新药,游戏暂时缺乏强势的催化剂。2025年,在海外百亿美元BD大单的刺激,国产创新药板块连续大幅上涨。然而,目前为止,游戏暂时缺乏强有效的催化剂。

(2)现金流形态存在差异。游戏上市后,收入一般集中于上线初期,后续依赖运营延缓衰减。创新药上市后,收入爬坡期长,3-7年达峰,现金流可预测性强。

2.3、策略视角下,当下游戏行业正发生较大的边际变化

策略视角下,游戏行业正经历较大的边际变化。按照DDM框架,不同的边际变化将对游戏行业的分子端业绩、分母端估值将产生积极影响。其中,分母端估值对游戏板块的重要性较高。

估值提升视角:

(1)游戏行业正经历从“一波流换皮产品”转向“长周期项目”,行业现金流久期提升,行业估值或具备提升空间

游戏行业正经历从“一波流换皮产品”向“长周期项目”的战略转型,这一趋势显著提升了行业现金流久期,即未来现金流的持续性和稳定性显著提升,并重塑了行业的财务结构和竞争格局。过往,部分游戏公司专注于休闲游戏的流量变现,类似三消类游戏,开发周期短,用户获取成本低,但需高频更新维持热度,形成了“流量即收益”的轻资产模型,该模式属于“一波流产品”,难以持续提供稳定且长期的现金流,导致行业估值难以维持在较高水平。

(2)AI改革游戏的商业运行模式和内容,游戏投资ROE或显著提升,产品力得以创新导致价值量提升

AI技术正深度重构游戏产业的商业模式与内容生产链条,推动行业从“高成本、高风险”向“高效能、高价值”转型,显著提升产品力与投资回报率ROE。在AI自动化工具的帮助下,开发效率存在跃迁的可能,成本结构或得到优化,游戏投资的ROE或显著提升。内容生产力突破,例如智能NPC,玩家交互从“选项点击”升级为“自然对话”,游戏产品力不断创新,价值量显著提升。

(3)消费习惯的变化:从物质消费到情绪消费

目前,中国消费正步入深层次转型期,消费习惯从物质消费逐渐转向情绪消费,当前中国消费呈现出更为突出的情绪化特征,消费者倾向于通过消费进行心理补偿与情绪释放,并愈发重视本土文化的认同感与价值共鸣。这与日本“第四消费时代”特征类似,在日本经济低增速以及人口老龄化下,日本动漫产业逆势扩张。国内游戏属于情绪消费,在该消费趋势下,或具备较广阔的前景。

业绩提升视角:

(1)新品周期释放,景气度提升概率高

游戏行业正迎来新一轮景气度上行周期,新品供给释放、政策红利与技术赋能共同推动行业增长确定性提升。政策红利持续释放,游戏版号审批加速,2025年1-7月国产游戏版号发放884款,月均审批量超120款,供给端持续优化。游戏新品周期密集释放,头部厂商储备丰富,长周期产品占比提升。游戏行业景气度上行是 “政策松绑×新品放量×出海扩张加速” 的三重共振。

(2)业绩拐点到来,兑现期的盈利二阶导显著提升

游戏行业当前正处于业绩拐点后、兑现期前,兑现期下盈利二阶导显著提升,这一趋势由政策松绑、技术革新、新品周期及全球化扩张共同驱动。盈利二阶导的影响因素包括政策红利释放供给端动能、技术革命降本增效、新品周期与长线运营共振、出海扩张速度,以上因素共同影响着游戏行业盈利增速的加速度。

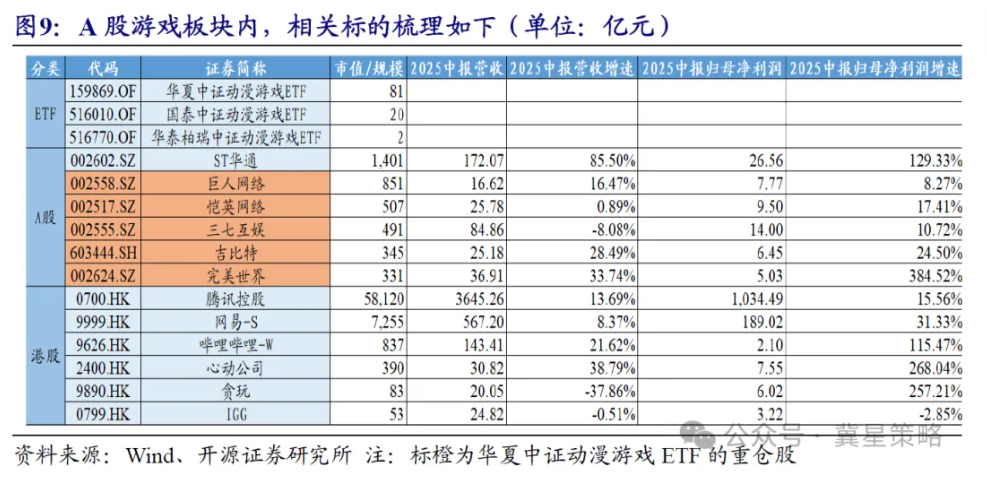

游戏标的梳理

相较其他产业链,游戏产业链相对较短,且游戏公司同时负责从游戏开发到游戏运营等重要环节。国内游戏板块包含较多标的,按类别分类,除去非上市标的,可分成ETF、A股、港股。

游戏ETF内,按规模大小排序,华夏中证动漫游戏ETF(159869.OF)排名靠前,截至至9月10日规模达80.57亿元,管理费率0.50%,托管费率0.10%。根据ETF费率比较,华泰柏瑞中证动漫游戏ETF(516770.OF)的费率相对较低,管理费率0.30%,托管费率0.06%。

A股游戏板块内,按市值大小,ST华通、巨人网络、恺英网络、三七互娱、吉比特、完美世界排名靠前,其中除ST华通外,均为华夏中证动漫游戏ETF的重仓股。我们于2025年9月7日《行业分化下,市场的配置思路发生变化》报告中提出,在居民资金入市方式变化下,ETF权重股或强于微盘股。因此,游戏板块内,我们更倾向从ETF权重股里进行择股。

港股游戏板块内,按市值大小,腾讯控股、网易、哔哩哔哩、心动公司等排名靠前。与A股游戏公司比较,港股游戏公司盈利增速的相对更靠前,业绩或更占优。港股心动公司2025年中报营收增速38.79%,归母净利润增速268.04%,业绩亮眼。