通胀降温 美股指全线反弹 存储芯片股大涨 油金齐涨…

2026-07-14 15:26:16 · chineseheadlinenews.com · 来源: 华尔街见闻

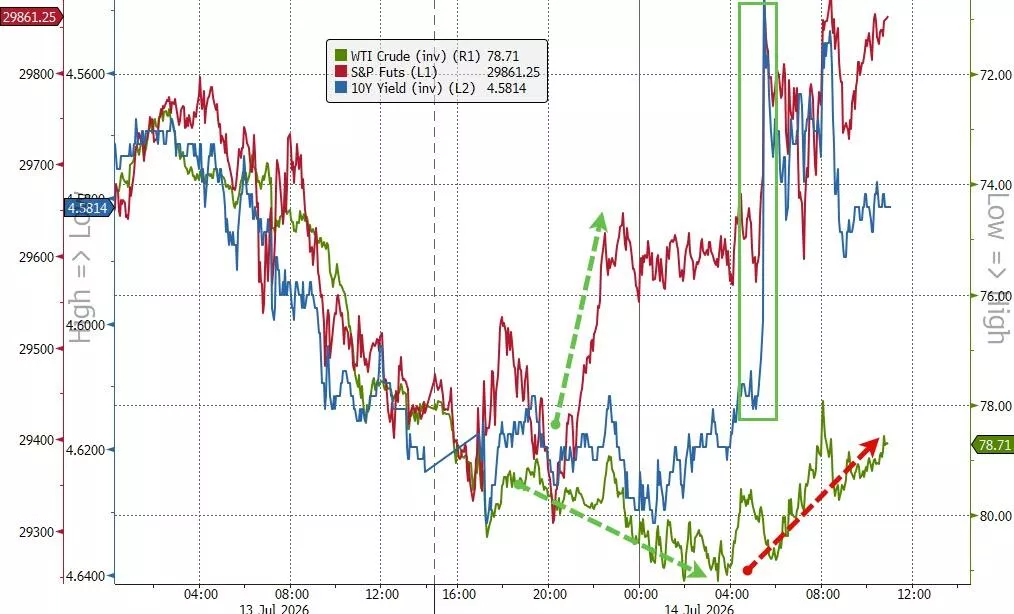

周二标普500指数收涨0.38%,报7543.59点。纳指收涨0.90%。纳斯达克100指数收涨1.10%,报29586.287点。现货黄金重新升破4000美元,盘中一度测试4100美元,重回关键的50日均线上方。WTI一度冲破每桶80美元阻力。

美国CPI超预期降温大幅削弱了美联储7月加息的预期,促使美债收益率下跌、美元走弱,同时提振了风险偏好,推动美股、黄金及加密货币齐步上扬。

而原油则因霍尔木兹海峡的断供风险录得上涨,但受政治言论干预冲高回落。

美股盘前,华尔街见闻提及,美国6月通胀数据全线低于预期,CPI同比仅增3.5%,环比更意外录得六年来首次负增长,核心CPI同比涨幅也回落至2.6%。市场随即大幅下调对美联储7月加息的押注。美债短端应声暴涨,收益率领跌

美股早盘,SK海力士、美光、AMD领衔的AI硬件全线飙升,费城半导体指数涨超2.5%;但另一端,老牌巨头IBM因预警客户资本开支加速转向AI基础设施而单日崩跌逾25%,创下1987年以来最惨纪录,重新点燃市场对SaaS的恐慌。

全天成交清淡,高盛交易台把当日活跃度评为满分10分中的3分,市场成交量较20日均值低20%。对冲基金整体偏向买入信息科技与工业、抛售金融与材料,长期资产管理机构则在金融、医疗保健与可选消费上持续供给筹码。

6月CPI超预期降温 美债短端暴跌加息押注回吐

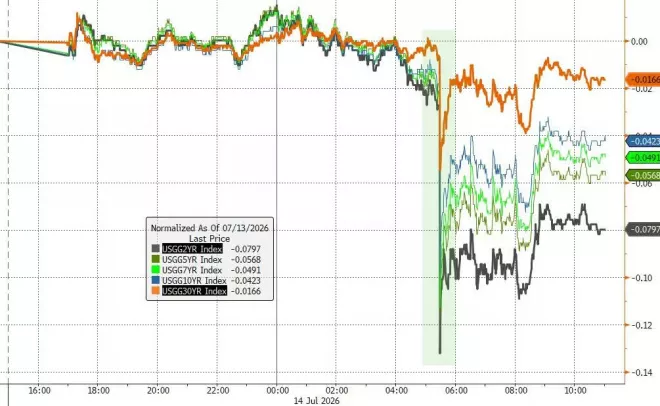

当日最重磅的宏观变量是清晨公布的6月CPI。数据显示美国6月CPI同比升3.5%,远低于市场预期的3.8%,前值为4.2%;环比更是下滑0.4%,创下新冠疫情以来的最大单月降幅。

Fort Washington投资顾问公司高级投资组合经理Dan

Carter形容这是一次"全面的下行意外",并直言短期加息已彻底退出讨论桌,市场此前一直担心通胀数据偏热,如今这份报告对债券构成支撑,并有望让收益率曲线重新陡峭化,联储维持利率不动的基准情景得到印证。

数据一出,7月加息押注急速回吐。反映全年政策变动预期的指标从0.40骤降至0.330,7月FOMC加息概率从盘前约42%一路跌回17%至20%区间,恰好抹去了此前沃什鹰派表态所推升的全部溢价。

法国外贸银行首席美国经济学家Christopher

Hodge指出,今日的数据给了沃什喘息空间,若通胀意外偏热,本可能把这位新任主席逼到墙角、迫使其加息,如今这一风险暂时解除。

2026年加息预期骤降

美债市场随即上演一轮凌厉的做多行情。收益率全线走低,短端领跌,2年期美债收益率大跌8个基点,30年期下行2个基点,曲线明显陡峭化,与降温通胀带来的宽松预期高度契合。值得注意的是,债券与股票当日双双与原油走势脱钩,通胀降温这条主线牢牢主导了固定收益市场的定价。

不过,沃什本人并未顺势转鸽。据瑞银转述,沃什在国会作证时定调依旧坚决鹰派,抛出"通胀是一种选择"的论断,强调联储对恢复物价稳定、实现2%通胀目标的承诺毫不动摇,"任务完成"绝非他此刻的看法。

这意味着市场虽然抹去了近月加息押注,却仍为年内至少一次加息定价,第二次加息则是接近对半开的概率。通胀数据的"暂歇"给了政策喘息,却远未构成趋势逆转,这层张力为后续盘面埋下伏笔。

美债收益率曲线日内走势

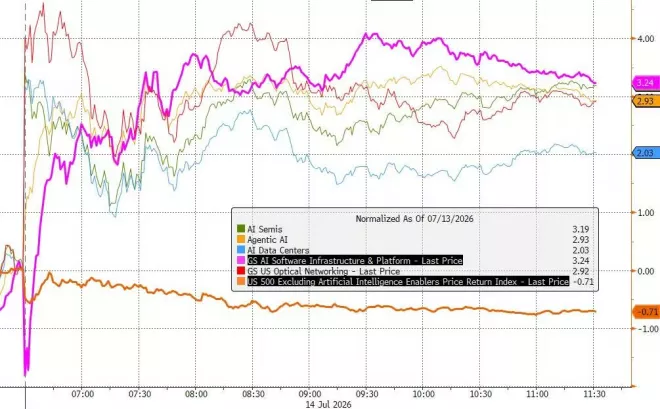

AI硬件全线狂飙 存储芯片荒撕裂盘面

如果说宏观数据是当日的定调者,那么真正撕裂盘面的力量来自半导体。

全球数据中心建设的空前狂潮使存储芯片陷入严重短缺,企业为赶在涨价前锁定服务器与存储产能,正把资本开支源源不断地砸向AI硬件基础设施,这股需求洪流把整条AI硬件产业链推上风口。

存储龙头SK海力士美国存托凭证单日暴涨约19%,成为芯片荒最直接的受益者;美光科技与AMD各自上涨约5%,光通信厂商Lumentum大涨约7%,AI龙头英伟达也稳健上行约2%。费城半导体指数收涨3.19%,在动量组合中一枝独秀。

从高盛的AI主题细分看,这轮上涨的广度令人印象深刻。

存储、AI半导体、AI软件基础设施与平台、光通信、AI数据中心与代理式AI几乎全线飘红。

AI半导体涨3.19%、AI软件基础设施涨3.24%、光通信涨2.92%、代理式AI涨2.93%、AI数据中心涨2.03%。

AI主题动量全线走强

与之形成鲜明对照的是,一旦剔除AI相关成分,标普500其余部分整体下跌约0.71%,市场的赚钱效应被高度压缩在AI这条独木桥上。全美消费者财富几乎深度捆绑在加杠杆的半导体ETF上,任何风吹草动都会被急剧放大。

一段插曲印证了这种脆弱的亢奋。当日亚洲时段,一则彭博援引知情人士的报道称三星正考虑赴美进行存托凭证上市,消息瞬间点燃韩国股市,把此前重挫的盘面一举拉回,隔夜美股期货图上也留下一个醒目的跳涨绿框。

然而韩国收盘后三星旋即否认了全部传闻,戳破了这场因一则精心放置的谣言而起的短暂狂欢。当整个国家的消费财富都押注在加杠杆的半导体敞口上时,一条小小的传闻就足以掀起如此波澜,其中的投机成色可见一斑。

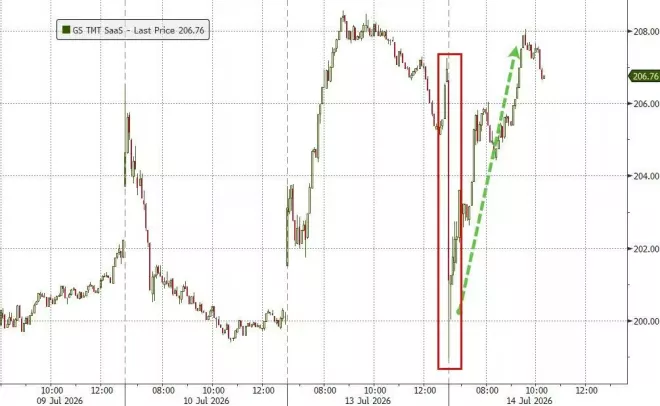

IBM史诗级崩盘逾25% SaaS恐慌卷土重来

芯片狂欢的另一面,是软件与大型机的血色。

老牌科技巨头IBM当日预警业绩,并在评论中直言客户正把资本开支从软件加速转向AI基础设施,这番表态如同引信,瞬间点燃市场对软件即服务行业的末日恐慌。

IBM股价单日崩跌约25.25%,创下1987年以来的最大单日跌幅,堪称一场史诗级的崩盘。作为道琼斯指数的重要权重股,IBM一己之力拖累道指约425点,是当日道指严重跑输的元凶。

SaaS指数崩盘后抄底回拉

与此同时,Mega-cap科技股与AI名字的强势支撑了纳斯达克与标普,最终纳指收涨0.90%,标普500因493只成分股中位数基本不变而收平,Mag7在一个丑陋的开局后强势反弹、贡献了全部超额收益。

当日盘面以一波大型银行财报的浪潮开场,整体推动金融板块走高,但内部分化极为剧烈。

高盛业绩亮眼、股价飙升,成为道指最重要的正贡献者;花旗则遭到猛烈抛售,拖累板块表现;摩根大通稳健助攻。这种"几家欢喜几家愁"的格局,恰恰是当日市场缺乏合力、宽度极差的缩影。

从资金行为看,对冲基金当日净买入偏向信息科技与工业,抛压集中在金融与材料;长期资产管理机构则在金融、医疗保健与可选消费上持续减仓。

市场宽度持续收窄这一趋势并非一日之寒,越来越窄的领涨面意味着指数的表象与个股的实感之间正拉开越来越大的裂口,这也是ZeroHedge把当日盘面概括为"大行不错、宽度糟糕、蓝色巨人难看"的原因所在。

围绕AI的更深层辩论也在当日浮出水面。高盛One-Delta交易台主管Rich

Privorotsky援引微软CEO纳德拉的观点指出,当企业依赖自己无法掌控的AI模型时,会拱手让出宝贵的机构知识,纳德拉称之为"反向信息悖论",这与帕兰提尔的Alex

Karp数周前的高调发声遥相呼应。

这一趋势若持续演进,意味着企业将愈发希望拥有自己的模型、数据并掌控推理过程,权重开放模型的吸引力随之上升,因为它们部署更便宜、定制更容易、能在现有硬件上高效运行,还能把专有数据留在内部。与其押注一个巨型大模型,企业或许会转向数百个针对特定场景的小模型,而它们的实用价值目前被严重低估。

Privorotsky提醒,企业AI支出其实正在下降,并把最后的警示留给了超大规模云厂商的债务——这是这轮AI盛宴之下最值得警惕的暗礁。

油价过山车 黄金破4000比特币重返65000

商品与避险资产同样是当日的重头戏。

原油隔夜因中东局势升级而走高,有关美国打击伊朗霍尔木兹海峡内战略要地格什姆岛的报道,加上阿联酋相关油轮遇袭传闻与胡塞武装同沙特之间脆弱停火濒临破裂,让交易员紧盯实物流中断风险,WTI一度冲破每桶80美元阻力。

然而剧情很快反转,川普在Truth

Social发文宣布,决定用海湾国家对美国的贸易与投资协议来取代此前拟征收的20%霍尔木兹通行费,所谓"TACO周二"再度上演。

油价随之回吐部分涨幅,但仍收在高于前一日的水平,即期布伦特原油现货价重回80美元上方、刷新一个月新高,反映市场对供应紧张的持续担忧。

高盛的Privorotsky对油市给出了更深一层的解读。他认为布伦特在85美元附近本身尚属可控,真正的故事在精炼产品,馏分油而非原油才是真正的通胀信号,取暖油期货已创下自冲突爆发以来的新高,凸显成品油市场之紧张,任何进一步的中断都会不成比例地冲击通胀。

他还提醒,不对称战争并不需要真正封锁海峡,只要压制航运量就足以推高能源价格,对于船体更大、更昂贵、更易爆炸的天然气运输而言尤其如此。

市场此前一直假设美国不会在中期选举前允许全球能源流持续中断,而这一假设如今正受到考验,未来24小时任何措辞上的转变都值得密切关注。

避险资产则在通胀降温的暖风中集体走强。现货黄金重新升破4000美元,盘中一度测试4100美元,重回关键的50日均线上方,摆脱了此前跌破整数关口的颓势。

比特币表现更为凌厉,从61000美元一线暴涨至逼近65000美元,最高触及64583.93美元,创下三周新高。

美元指数则因降温的CPI而跳水,尽管仍远高于沃什听证前的低点。降温通胀带来的宽松预期,成为黄金、比特币与美债共同的做多理由,而美元的走软又进一步为这些以美元计价的资产提供了顺风。

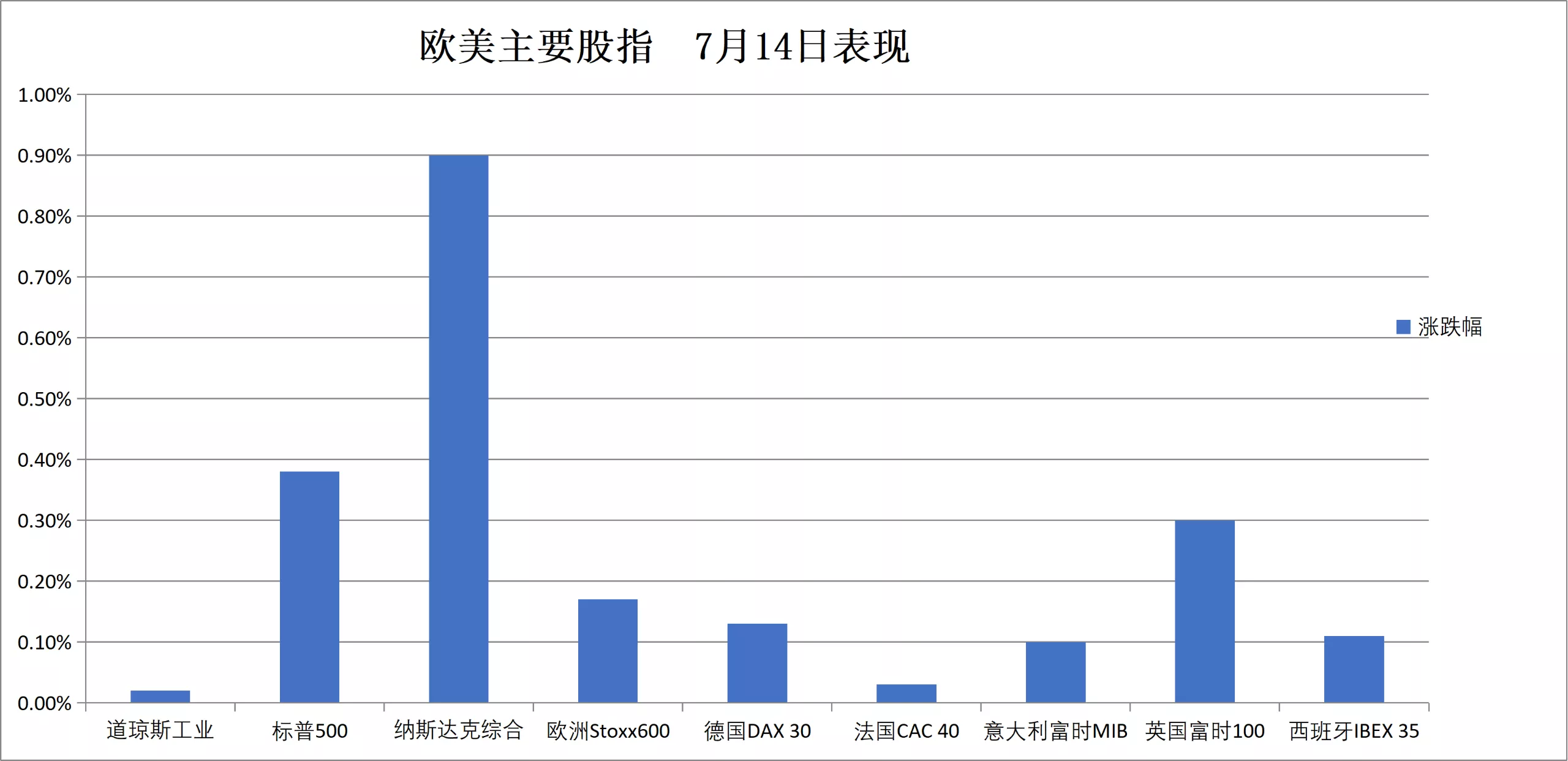

周二标普500指数收涨0.38%,报7543.59点。纳指收涨0.90%。纳斯达克100指数收涨1.10%,报29586.287点。

美股基准股指:

标普500指数收涨28.25点,涨幅0.38%,报7543.59点。

道琼斯工业平均指数收涨9.63点,涨幅0.02%,报52508.27点。

纳指收涨233.831点,涨幅0.90%,报26107.008点。纳斯达克100指数收涨322.185点,涨幅1.10%,报29586.287点。

罗素2000指数收涨0.39%,报2964.764点。

恐慌指数VIX收跌3.85%,报16.50。

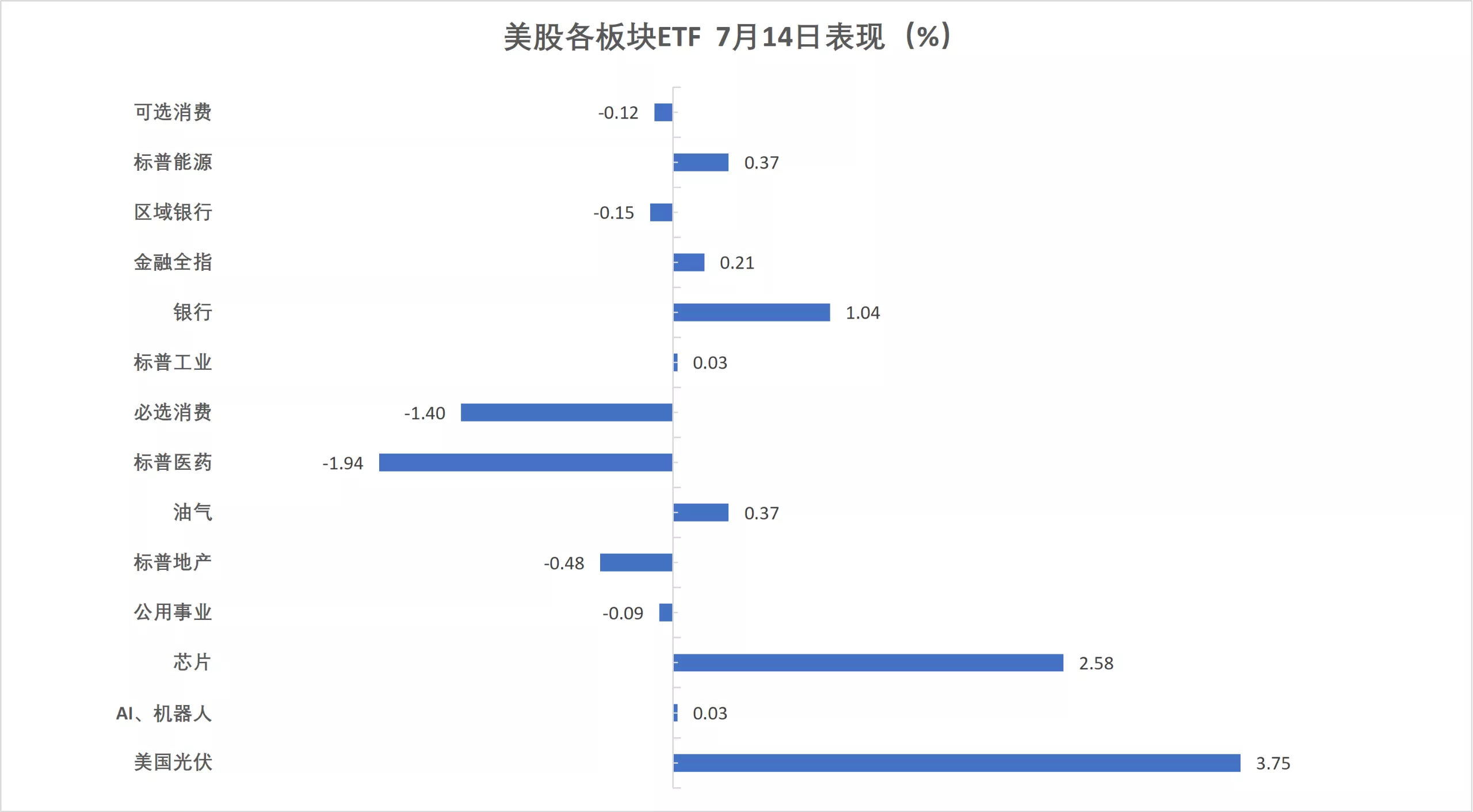

美股行业ETF:

美股行业ETF涨跌各异,半导体ETF收涨2.51%,全球科技股指数ETF、科技行业ETF至多涨1.65%,银行业ETF跌0.06%,全球航空业ETF、日常消费品ETF至多跌1.38%,医疗业ETF跌1.93%。

(7月14日 美股各行业板块ETF)

科技七巨头:

万得美国科技股七巨头(Magnificent 7)指数涨0.97%。

英伟达涨4.06%,谷歌A涨1.99%,Meta涨0.66%,特斯拉涨0.36%,亚马逊涨0.07%,苹果跌0.77%,微软跌1.55%。

芯片股:

费城半导体指数收涨2.54%,报12661.93点。

台积电ADR跌0.21%,AMD涨2.57%。

中概股:

纳斯达克金龙中国指数收跌0.11%,报6105.95点。

热门中概股里,百度收跌3.3%,网易跌2.4%,拼多多跌0.7%,阿里涨0.1%,腾讯涨0.5%,新东方涨2.1%,比亚迪涨3.1%,小鹏涨3.2%,小马智行涨4.2%,文远知行涨7%。

其他个股:

Circle微涨0.33%。

欧洲股市收涨不到0.2%,爱立信重挫超12%。德国股市在美国CPI通胀数据发布日收涨超0.1%。

泛欧欧股:

欧洲STOXX

600指数收涨0.17%,报642.10点,低开之后整体持续上扬、北京时间20:30发布美国CPI通胀数据时跳空上扬,最近四个交易日低位持稳。

欧元区STOXX 50指数收涨0.15%,报6280.19点。

各国股指:

德国DAX 30指数收涨0.13%,报25147.03点,北京时间20:30发布美国CPI通胀数据时急剧收窄跌幅。

法国CAC 40指数收涨0.03%,报8366.85点。

英国富时100指数收涨0.30%,报10529.39点。

(7月14日 欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,西门子能源收涨2.28%,英飞凌涨2.06%,梅赛德斯奔驰集团涨1.85%表现第三,德意志银行涨1.44%涨幅第六大。

欧洲STOXX

600指数的所有成分股中,Mycronic收涨15.30%,Allegro.eu涨9.81%,艾敏斯帝涨6.24%涨幅第三大,Delivery

Hero(外卖超人)涨5.76%。