美国经济悬崖边缘,成败系于AI一身

2026-06-21 21:25:12 · chineseheadlinenews.com · 来源: 华尔街日报

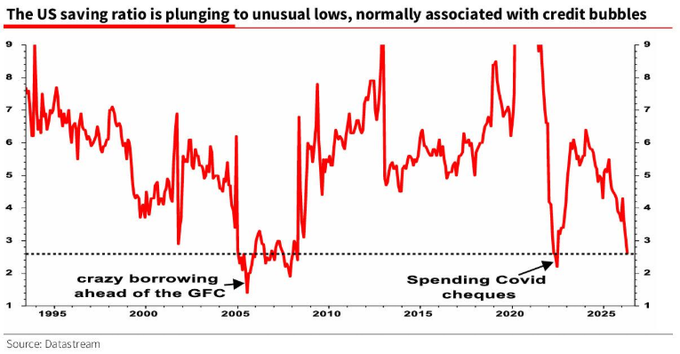

法兴策略师Albert Edwards发出警告:美国经济已全面切换至债务驱动模式,AI资本开支狂潮推动过去一年新增信贷高达8000亿美元,占全球信贷脉冲逾半。与此同时,个人储蓄率跌至2.6%历史低位,消费支撑岌岌可危。一旦AI泡沫破裂,信贷引擎骤然熄火,衰退冲击将远超市场预期。

美国经济正经历一场深刻的结构性转变,从后金融危机时代的去杠杆化,急速切换至债务驱动增长模式,而这一切的核心引擎是AI。

法国兴业银行策略师Albert Edwards在其最新周报中警告,企业信贷与居民借贷的同步激增,正将美国经济推向一个危险的临界点。据瑞银测算,过去一年美国新增信贷规模约达8000亿美元,占GDP的2.6%,美国已主导全球信贷脉冲逾半壁江山,其中相当大比例源于AI相关项目的融资需求。

与此同时,美国个人储蓄率已跌至2.6%的异常低位,消费支撑愈发脆弱。Edwards直言,无论是消费还是投资,当前均高度依赖AI"泡沫"不破这一前提。

这一判断对市场的含义不言而喻:一旦AI驱动的信贷扩张逆转,全球信贷脉冲最大引擎将骤然熄火,经济衰退风险将急剧上升。

美国接棒全球信贷扩张,AI是核心驱动力

全球信贷格局正在发生历史性重构。据瑞银数据,以12个月净新增信贷占GDP比例衡量的全球信贷脉冲,已从此前由其他经济体主导,转变为压倒性的"美国故事"——过去一年美国贡献约8000亿美元增量信贷,占全球信贷脉冲总量的一半以上。

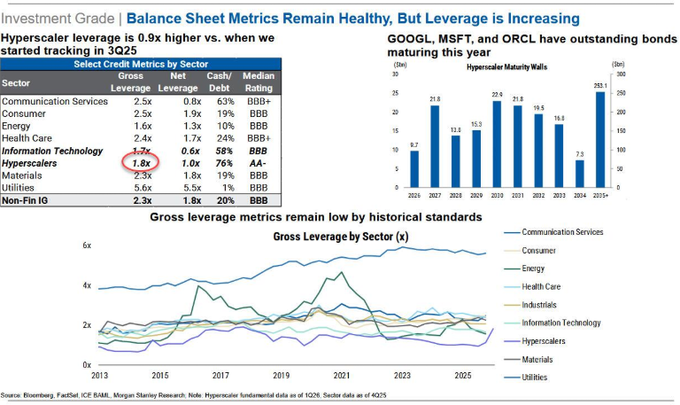

这一轮信贷扩张的核心推手是AI资本开支。据彭博报道,美国经济正从后2008年金融危机的长期去杠杆化周期中切换出来,转向"更具债务驱动特征"的增长模式。据摩根士丹利测算,超大规模云计算企业的总杠杆率仅用两个季度便从0.9倍飙升至1.8倍,翻了一番。仅超大规模云计算企业一项,预计将在2026年带动6000亿美元的债务发行。

Edwards指出,AI相关债务的膨胀速度之快,已具备形成独立债务泡沫的特征。他援引美联储最新Z1资金流量报告中的详细数据,强调企业借贷激增的趋势已有官方数据佐证。

储蓄率跌至危险低位,消费支撑岌岌可危

Edwards在报告中着重点出一个被市场相对忽视的风险:美国居民借贷的同步激增。当前美国个人储蓄率已降至2.6%,处于历史异常低位,Edwards认为这一水平"可能难以为继"。

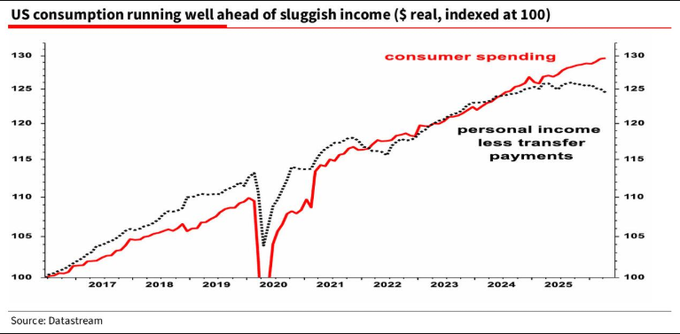

他以"威利狼跑出悬崖边缘、短暂悬浮于空中"的卡通形象来比喻当前美国消费者的处境——表面上仍在运转,实则已失去支撑。更令人警惕的是,衡量居民实际收入的各项核心指标均已出现同比收缩。

Edwards的逻辑链条清晰:消费者之所以能在收入下滑的背景下维持约2%的消费增速,根本原因在于股市财富效应带来的"感觉更富裕",从而压低了储蓄意愿。然而,一旦资产价格回落,储蓄率将被迫反弹——2020年新冠冲击后储蓄率一度飙升至30%以上的历史即是前车之鉴。届时,消费将随收入同步萎缩,经济所受冲击将远超当前市场预期。

流动性从金融市场向实体经济转移,资产估值承压

Edwards还提出了一个对投资者更为直接的警示:企业与居民同步加杠杆,意味着大量流动性正从金融市场被"虹吸"至实体经济,这将对当前高企的资产估值构成威胁。

他认为,这一过程本质上是"长期停滞"主题(即储蓄长期超过投资的格局)的逆转。Edwards推测,近期贵金属与加密货币的大幅下跌,或许正是金融市场流动性趋紧的早期信号。

从宏观货币角度看,广义货币供应的快速增长还潜藏通胀压力,这为美联储的政策路径增添了额外的不确定性。

经济成败系于AI,债务效率已现隐忧

Edwards的结论与近期多方分析高度一致:当前美国经济的消费与投资,均建立在AI泡沫不破的假设之上。AI不仅绑架了股市——今年标普500指数的全部涨幅均由前十大公司贡献——更深度绑架了实体经济的信贷循环。

数据同样揭示出另一层隐忧:尽管美国已成为全球信贷扩张的主导力量,但当前需要投入大量债务才能换取单位GDP增长,信贷扩张的边际效率正在下降。这意味着,一旦投资者开始质疑AI的商业回报前景,整个债务驱动的增长逻辑将面临系统性压力。

Edwards以一句话作结:"密切关注这个债台高筑的领域。"