博通:大佬vs大佬,ASIC阵营要分家了?

2026-06-04 02:25:14 · chineseheadlinenews.com · 来源: 海豚研究

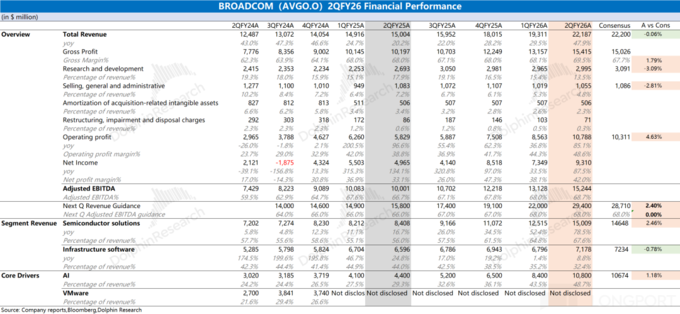

博通 (AVGO.O)北京时间2026年6月4日凌晨,美股盘后发布2026财年第二季度财报(截至2026年4月):

1. 本次财报最大问题:最为关键的博通指引下季度AI业务增长至160亿美元,环增52亿,低于市场预期的(170亿美元)。

公司管理层对本财年和下个财年的AI指引分别为560亿和1000亿以上,都是“平平无奇”。事实上,市场主流机构基本都将公司下财年的AI收入预期给到了1300亿以上。

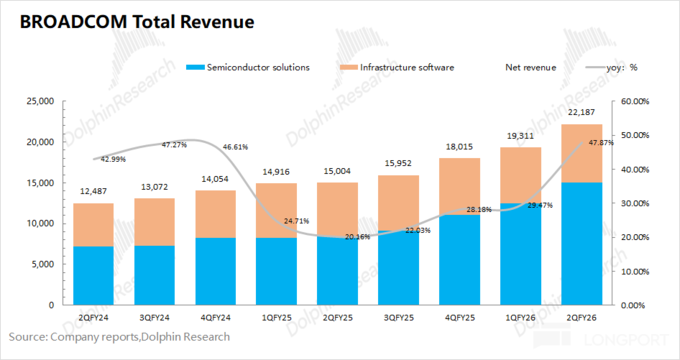

2.整体业绩:博通 (AVGO.O)本季度实现222亿美元,同比增长47.9%,符合市场预期(222亿美元)。环比增长29亿美元,主要来自于AI业务增长的带动。

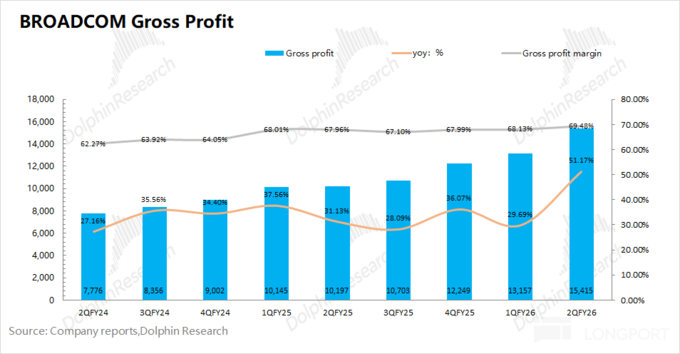

公司本季度毛利率69.5%,而在剔除收购摊销和重组费用影响后,本季度实际经营面的毛利率为76.1%,环比基本持平。虽然半导体板块毛利率偏低,但半导体内部网络交换芯片毛利率很高、形成对冲。

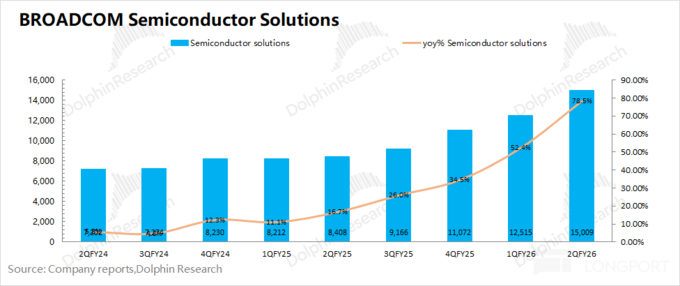

3. 半导体业务:本季度实现150亿美元,环比增长25亿美元,其中AI业务贡献了主要增量。具体来看:

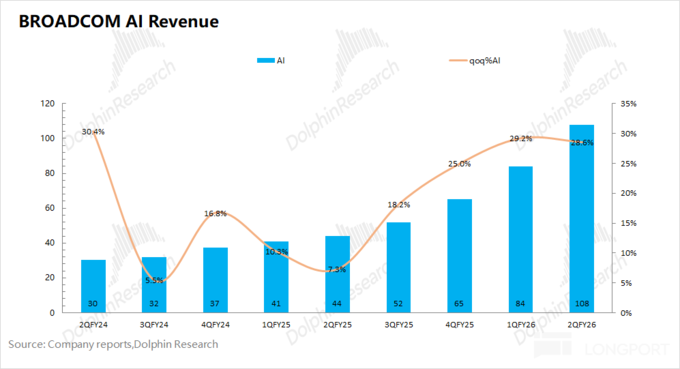

①AI业务:108亿美元,环比增长24亿美元,符合市场预期(107亿美元)。公司的AI收入目前来自于三大客户(谷歌、Meta和字节),季度增长主要来源于大客户谷歌TPU出货增加的带动。

Meta等大厂近期又上调了2026年资本开支展望,以及Anthropic在下半年也将开始贡献收入,公司的AI业务增长有望继续提速。公司预期下季度AI业务收入160亿美元,环增52亿美元。

②非AI业务:42亿美元,同比增长6%,非AI业务的整体表现平稳。

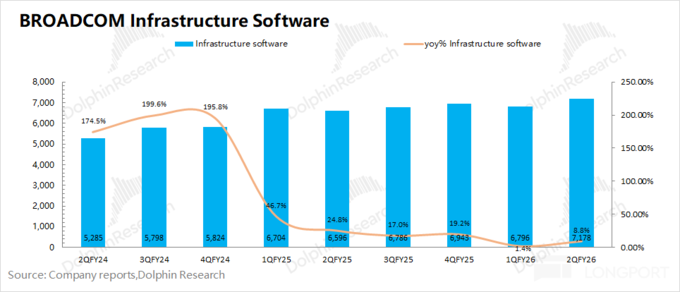

4.基础设施软件:本季度实现72亿美元,同比增长9%。此前的增长,主要是受VMware并购整合及收费模式调整的带动(从永久许可证模式全面转向于订阅模式)。并购带来的高增长已经结束,软件业务未来增长将主要关注于VMware订阅模式的内生增长。

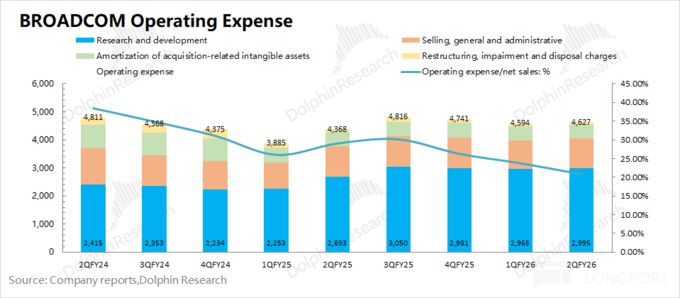

5.经营费用端:本季度核心经营费用(研发费用+销售及管理费用)40.5亿美元,环比略有增加。在规模效应的影响下,核心经营费用率下降至18.3%左右。

在近两年的经营费用中,公司明显增加了股权激励等相关支出(当前股权激励占比将近一半)。若剔除股权激励的影响,公司本季度的核心经营费用为22亿美元,环比增加1.4亿美元。

6.存货情况:公司本季度存货为43亿美元,环比增长46%。相比于过去个位数的环增表现,本次大幅增加也不需要担心,主要是公司对XPU等半导体需求进行提前备货。

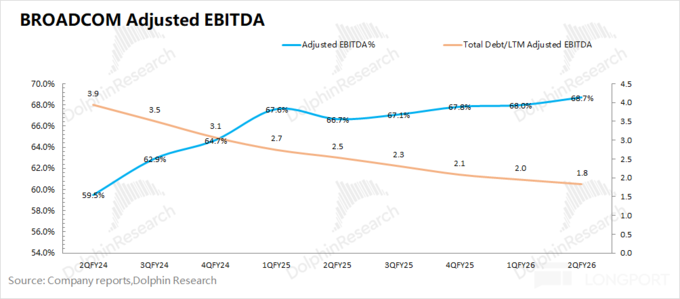

7.VMware整合进展:海豚君引入了债务偿还指标(Total Debt/LTM Adjusted EBITDA),经测算公司该指标在本季度进一步下降至1.8。该指标已经回到了收购前的水位,收购VMware对公司债务端的影响在两年内已经被消化。

8.博通业绩指引:2026财年第三季度预期收入294亿美元左右,略好于市场预期(287亿美元),公司预期2026财年第三季度的调整后EBITDA利润率为68%,符合市场预期(68%)。

海豚君整体观点:芯片的背后,是要拆掉英伟达的“网络高墙”

由于Anthropic博通的合作,将从采购整机柜改为芯片销售,市场本身已经下调了Anthropic对博通AVGO的收入贡献。

而从公司给出的指引来看,虽然AI收入仍在加速增长,但公司指引依然还是低于主流机构下调后的预期。

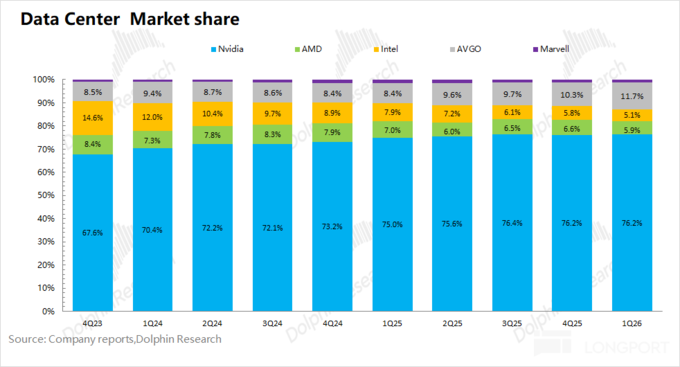

作为核心看点的AI收入指引,在同行马力拉满的情况下(英伟达最新季度环增130亿,下季度指引环增80-90亿),公司作为算力细分赛道上更具成长性的ASIC领域,这样的增长显然是不够优秀。

a)客户及资本开支:博通AVGO当前仍是6个定制XPU客户(没有新增),除了谷歌TPU、还有Meta MTIA、Anthropic、Open AI以及2个未披露客户)。其中谷歌和Meta,是公司当前定制ASIC芯片最主要的“购买方”,是AI收入的主要来源。

新客户中,Anthropic下半年开始贡献新的增量。至于Anthropic与公司的合作,将从采购整机柜改为芯片销售,这一定程度上会影响了Anthropic对博通AVGO的收入贡献,尤其是在早期爬坡阶段。其中芯片销售大约只占到整机柜收入的20-30%,不过毛利率相对更高。

b)AI芯片进展:AI芯片领域,作为一众云厂商自研ASIC的背后大佬,博通本来扮演的是从英伟达手中抢到算力份额的挑战者角色。

市场对它的期待是,能够呈现出比英伟达更高的成长性,来实现ASIC算力整体份额从目前的10%+拉升到20%以上。但这个季度的这样的指引,是无法匹配上市场这样的长期预期的。

当前公司出货的XPU产品中,最核心的产品是谷歌TPU。当前TPUv7正在量产爬坡,下一代TPUv8更为期待。TPU8将分为TPU8i(推理)和TPU8t(训练)两款产品,都将支持FP4,并且大致追上了英伟达Blackwell系列的算力表现。

在谷歌TPU升级迭代,以及未来实现对外供货潜在机会的情况下,博通在AI芯片的市场份额有望继续提升。

只是现在一个潜在的担忧是,谷歌为了进一步强化自研的比例,可能会把部分前道业务工序逐步收回,不签进展尚不清楚,但这确实是压在博通头上的一把潜在担忧。

而且,博通在随后的电话中,也确实承认了包括谷歌在内,正在做供应商的多元化。而且一惯优秀的CEO陈福阳本次不在状态,一开始发言稿读成了25年二季度的内容。

c)藏在深处的“网络护城河”:但其实博通和Marvell类似,除了ASIC之外,博通公老本行是网络连接的,产品线比Marvell更强。

ASIC业务的背后,还有一个藏在背后的“网络能力护城河”,其实这才是公司能在ASIC市场中“脱颖而出”的主要原因。

英伟达凭借其专有的InfiniBand技术(低延迟、无损网络)几乎垄断了高端GPU集群。但随着集群规模扩大,各大云厂商为了摆脱“单一供应商锁定”,开始疯狂拥抱由博通主导的UEC(超级以太网联盟)。

博通的核心战略,就是通过极致的芯片性能,证明开源、标准化的以太网不仅成本更低,在超大规模集群下比InfiniBand更具弹性和扩展性。

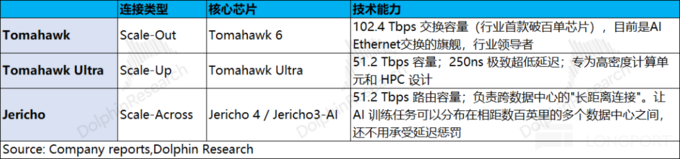

当前博通网络业务的产品线,主要有“交换+路由+光互连”三块,已经覆盖了Scale-Out、Scale-up和Scale-Across三部分。

①Tomahawk 6: 是博通的王牌产品。它是全球首款单芯片突破100Tbps(达到102.4 Tbps)的以太网交换机芯片,直接将前代带宽翻倍。

超高带宽意味着数据中心在构建几十万卡的集群时,网络层级可以从三层拓扑“压扁”到两层。层级越少,数据转发的“跳数”越少,整体延迟和设备故障率呈断崖式下跌。

②Jericho 4/Jericho3-AI:通过智能的“端到端流量调度”,在标准以太网架构下实现了媲美、甚至超越InfiniBand的无损传输,让几十万颗芯片如同在单一系统内工作。

近期Marvell股价大幅上涨,主要是市场看重其在互连方面的能力,但其实博通的“网络能力”被藏在TPU/ASIC背后。在当前进入AI推理阶段的情况下,算力重要性有所削弱,“CPU+存储+连接”的重要性更为凸显,市场也愿意给“连接”一定的估值溢价。

整体来看,公司给出的下季度及全年指引都“相对偏弱”,这在短期内会影响市场信心当前AI业务仍在增长提速,随着TPU量产提升以及Anthropic等其他客户带来新的增量,公司在AI半导体和连接领域的成长性看点依然存在。

当市场逐步看到公司在“ASIC+连接”领域展现出更强竞争力的时候,公司的价值将获得更明显的提升。

以下是详细分析

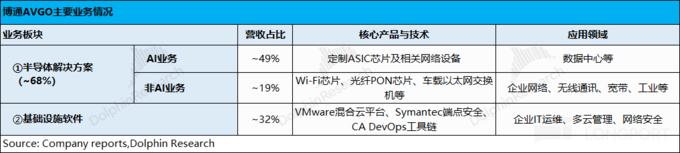

一、博通主要业务情况

博通此前的业绩增长主要来自于AI业务和VMware的收购并表,因而AI业务中的定制ASIC芯片和VMware的定价调整策略,是市场的最主要关注点。具体业务来看:

1)半导体解决方案:主要受益于AI收入的增长,主要受益于谷歌、meta和字节跳动等客户对定制ASIC的需求。而其他非AI业务基本持平。

AI业务:目前增量主要来自于谷歌TPU的出货。公司已经拥有6大AI核心客户(含 Google、Anthropic、Meta,OpenAI等),当前收入主要来自于谷歌、Meta,Anthropic将在下半年贡献收入。

对于2027年的展望,六大客户的合计算力需求达到10GW(维持),带来超1000亿美元的AI收入(维持)。其中Anthropic的算力需求超5GW,OpenAI将量产首款 XPU(算力超1.3GW)。

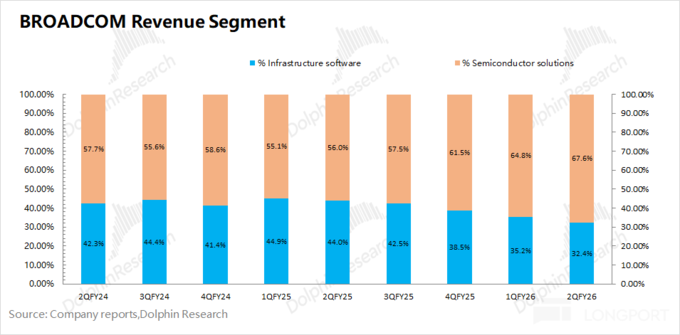

2)基础设施软件:VMware并表,软件收入占比下降至3成左右。公司对VMware的客户进行定价策略调整,涨价能带动收入提升,而这一影响已经明显弱化。

二、整体业绩:AI助力,增长提速

2.1收入端

博通BROADCOM (AVGO.O)在2026财年第二季度实现营收222亿美元,同比增长48%,符合市场预期(222亿美元)。同比增长主要来自于AI业务增长的带动。

环比层面,公司本季度收入环比增长29亿美元,本季度AI业务环比贡献了24亿美元的增量,软件业务环比也有增长。

2.2毛利端

博通BROADCOM (AVGO.O)在2026财年第二季度实现毛利154亿美元,同比增长51%。其中博通在本季度的毛利率为69.5%,环比略有提升。

如果在剔除收购摊销和重组费用影响后,本季度实际经营面的毛利率为76%,环比基本持平。虽然半导体板块毛利率偏低,但半导体内部网络交换芯片毛利率很高、形成对冲。

中长期角度看,受毛利率较低的ASIC业务占比提升的影响,整体毛利率仍有下滑的压力。

2.3经营费用

博通BROADCOM (AVGO.O)在2026财年第二季度的经营费用为46.3亿美元,环比基本持平。

在剔除股权激励的情况下,公司本季度的核心经营费用(研发费用+销售及管理费用)为21.8亿美元,环比增加1.4亿美元。虽然公司当前业绩开始高增长,但公司经营费用依然保持平稳。

2.4利润端

博通BROADCOM (AVGO.O)在2026财年第二季度实现净利润93亿美元。

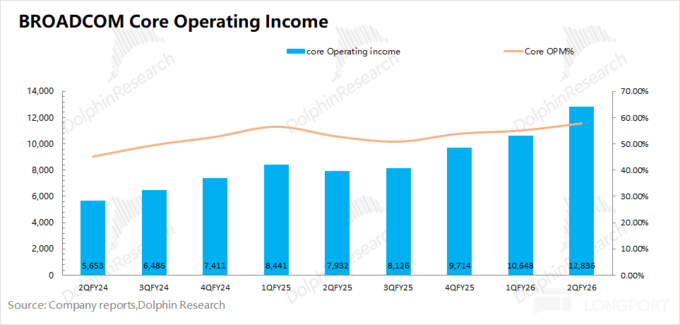

相比于净利润,海豚君认为核心经营利润(=毛利润-研发费用-销售及管理费用)更能反应公司真实的经营情况。博通AVGO本季度实现核心经营利润128亿美元,环比增加22亿美元,主要来自于AI业务增长的带动。

2.5博通的EBITDA

由于博通擅长外延并购,公司通常把调整后EBITDA%作为公司的经营面指标之一。而海豚君测算公司2026财年第二季度的调整后EBITDA%回升至68.7%,略好于公司指引(68%)。

进一步观察公司的偿债能力,公司本季度总负债/LTM Adjusted EBITDA的比值继续回落至1.8。在AI业绩增长的带动下,该比值已经回到了收购前的水平。公司收购VMware的影响在两年的时间里已经被消化,后续公司可能又会开始寻找新的并购机会。

三、各业务具体情况:维持6大AI客户,指引平平

博通BROADCOM (AVGO.O)的主要业务有半导体解决方案和基础设施软件两部分。

而在两大类业务中具体包括,1)半导体解决方案:网络(AI业务)、无线、存储连接、宽带、工业及其他;2)基础设施软件:VMware、CA、Symantec、Brocade等。

3.1半导体解决方案

博通BROADCOM (AVGO.O)在2026财年第二季度的半导体解决方案实现营收150亿美元,同比增长78%。公司半导体业务本季度的增长主要来自于AI业务的带动,非AI业务保持平稳。

1)AI业务

当前AI业务已经成为是公司业绩最重要的一项,公司本季度的AI收入108亿美元,环比增长为24亿美元,环增再次提速,主要受益于谷歌TPU的出货带动。

当前公司AI收入来自于三大客户(谷歌、Meta和字节),在Meta等大厂上调资本开支及Anthropic将在下半年开始贡献收入的情况下,公司预计下季度AI收入160亿美元,环增52亿美元,低于市场预期(170亿)。

博通的ASIC业务此前已经宣布有6个客户,分别是谷歌、Meta、Anthropic、Open AI以及其他两个客户。公司管理层本季度并未给出新增客户信息,依然还是维持6个客户的口径。

对于2026财年的全年展望,公司预计AI业务将达到560亿美元以上。至于市场包关心的2027财年的AI收入,虽然公司将Anthropic的算力需求提升至5GW(此前是3GW),但公司依然保持着1000亿美元以上的预期。

虽然公司随后解释,1000亿美元将轻松超过,但主流机构基本已经将2027财年的AI收入提升至1300亿美元以上。给出这个“1000亿”的数,明显是相对保守的,市场包期待的是能给出超预期的展望。

另一方面,其实公司AI业务中除了ASIC之外,还有网络连接的能力,这是藏在背后的“护城河”。当前博通网络业务的产品线,主要有“交换+路由+光互连”三块,已经覆盖了Scale-Out、Scale-up和Scale-Across三部分。

博通的核心战略,就是通过极致的芯片性能,证明开源、标准化的以太网不仅成本更低,在超大规模集群下比InfiniBand更具弹性和扩展性。

在进入AI推理阶段后,能很明显的看到“AI基础设施=XPU+存储+连接”,连接的重要性更为凸显。当前市场主要关注公司TPU/ASIC的出货表现,连接领域的竞争力也有机会帮助公司的估值提升。

2)非AI业务

公司本季度非AI的半导体业务收入为42亿美元,同比增长6%。

公司的非AI业务主要包括:企业存储、宽带业务、无线业务和工业及其他。具体来看:本季度宽带、服务器存储、企业网络营收同比增长,抵消了无线业务的季节性下滑,公司预计下季度AI 半导体收入约45亿美元,同比增长12%。

3.2基础设施软件

博通BROADCOM (AVGO.O)在2026财年第二季度的基础设施软件实现营收72亿美元,同比增长9%。此前VMware并购整合的影响已经被消化,之后主要关注于业务内生增长表现。

博通的软件业务主要分为VMware和CA&Symantec&Brocade等原软件业务两部分。由于公司的CA&Symantec&Brocade等原软件业务基本维持在20亿美元左右的季度收入,因而公司软件业务的主要看点是收购进来的VMware。

VMware对公司业绩的影响,海豚君认为主要是两方面:“并购在财务上的消化进展”和“永久许可证全面转向订阅模式”。而结合本季度软件业务的表现,海豚君预期VMware部分本季度实现收入约有50亿美元左右。

结合公司给出的89亿指引看,公司下季度VMware及软件业务会增长提速,将继续受益于订阅模式渗透率的提升。当前债务偿还指标下降至1.8,VMware的收购已经被公司消化,公司也不再单独披露VMware细分数据,AI业务是公司最主要的关注点。